আপনার জীবনের কিছু পয়েন্ট আছে যেখানে আপনাকে একটি দিক বেছে নিতে হবে:বন্ধু অথবা Seinfeld ? মার্ভেল নাকি ডিসি কমিক্স? মাইকেল জর্ডান নাকি লেব্রন জেমস?

এই প্রশ্নগুলি আপনার এবং আপনার বন্ধুদের জন্য যতটা গুরুত্বপূর্ণ, সেখানে একটি বিতর্ক রয়েছে যা আসলে আপনার ভবিষ্যতের উপর বিশাল প্রভাব ফেলতে পারে—আপনার অবসর ভবিষ্যৎ:রথ আইআরএ বা 401(কে)। . . কোনটা ভালো?

আপনার অবসরের স্বপ্ন দেখতে কেমন হোক না কেন, সেই স্বপ্নগুলিকে বাস্তবে পরিণত করতে আপনার অর্থের প্রয়োজন হবে। সর্বোপরি, আপনি যে গ্রীষ্মকালীন ছুটিগুলি নিতে চান বা যে লেক হাউসটি আপনি সর্বদা চেয়েছিলেন তা নিজের জন্য অর্থ প্রদান করতে যাচ্ছে না! এবং সত্য হল যে একটি রথ আইআরএ এবং একটি 401(কে) উভয়ই অবসর গ্রহণের জন্য সম্পদ তৈরির দুর্দান্ত উপায়৷

উভয় পরিকল্পনা কিভাবে কাজ করে তা একবার আপনি বুঝতে পারলে, আপনি দেখতে পাবেন কিভাবে তারা একসাথে কাজ করে আপনার সঞ্চয়কে সর্বাধিক করতে সাহায্য করতে পারে। এবং এটি কেবল অভিনব বিনিয়োগের কথা নয়। আজ আপনার পছন্দ হাজার হাজার-যদি মিলিয়ন না হয়-রাস্তার নিচে হতে পারে! চলুন এগিয়ে যাই এবং ডানদিকে ডুব দিই, আমরা করব?

একটি 401(k) হল একটি অবসরকালীন সঞ্চয় পরিকল্পনা যা অনেক নিয়োগকর্তা কর্মীদের অবসর গ্রহণের জন্য সঞ্চয় করতে উত্সাহিত করার উপায় হিসাবে অফার করেন। মূলত, আপনি আপনার নিয়োগকর্তাকে বলবেন যে আপনি আপনার 401(k)-তে কতটা বিনিয়োগ করতে চান—সাধারণত আপনার বেতনের শতাংশ বা প্রতিটি বেতনের নির্দিষ্ট পরিমাণ হিসেবে—এবং সেই অর্থ স্বয়ংক্রিয়ভাবে আপনার পেচেক থেকে নেওয়া হয় এবং অবসরকালীন সঞ্চয় করা হয়। ভয়েলা!

Ramsey Solutions' The National Study of Millionaires অনুসারে , প্রতিদিন 10 জনের মধ্যে 8 জন কোটিপতি তাদের কোম্পানির 401(k) মাধ্যমে তাদের সম্পদ তৈরি করেছেন। যদি সেই সমস্ত কোটিপতিরা কোটিপতির মর্যাদা পেতে বিরক্তিকর, পুরানো 401(k) ব্যবহার করতে পারে, তাহলে আপনিও পারবেন!

আসুন 401(k):

এর কিছু প্রধান সুবিধা দেখে নেওয়া যাকআপনার 401(k) অবসর গ্রহণের জন্য সঞ্চয় করার একটি দুর্দান্ত উপায়, তবে আপনাকে এর কয়েকটি ত্রুটিগুলিও বুঝতে হবে:

এখন যেহেতু আমরা 401(k) ভেঙ্গে ফেলেছি, আসুন আমাদের মনোযোগ এক এবং একমাত্র রথ আইআরএর দিকে ঘুরিয়ে দেই। তারপরে আমরা দুটির তুলনা করব এবং দেখব কোন স্পষ্ট বিজয়ী আছে কিনা!

একটি রথ আইআরএ (স্বতন্ত্র অবসর অ্যাকাউন্ট) হল একটি অবসরকালীন সঞ্চয় অ্যাকাউন্ট যা আপনি নিজেই খুলতে পারেন। যখন আপনি রথ শব্দটি শুনবেন , আপনার কান স্বয়ংক্রিয়ভাবে উত্থিত হওয়া উচিত—কারণ একটি রথ আইআরএ আপনার সঞ্চয়কে করমুক্ত হতে দেয়। এটা ঠিক:কর-মুক্ত। তার মানে আপনি একবার 59 1/2 পূর্ণ হয়ে গেলে, আপনি আপনার অ্যাকাউন্ট থেকে টাকা তুলতে পারবেন, এবং আপনি ট্যাক্সে একটি পয়সাও দিতে হবে না!

এখানে রথ আইআরএ-এর 401(k):

এর কিছু সুবিধা রয়েছেরথ আইআরএ বেশ দুর্দান্ত শোনাচ্ছে, তাই না? দুর্ভাগ্যবশত, রথ আইআরএ করেন কিছু সীমাবদ্ধতা আছে যা আপনাকে সচেতন হতে হবে:

ঠিক আছে, লোকেরা, অন্য কেউ কি মনে করে যে তারা ফায়ারহোস থেকে জল পান করছে? যে অনেক তথ্য ছিল! এখানে টেপের গল্প দেখানো হয়েছে যে কীভাবে রথ আইআরএ এবং 401(কে) একে অপরের বিরুদ্ধে স্ট্যাক আপ করে:

| বৈশিষ্ট্য | 401(k) | Roth IRA |

| যোগ্যতা | শুধুমাত্র নিয়োগকর্তা-স্পন্সর প্রোগ্রামের মাধ্যমে উপলব্ধ৷ তালিকাভুক্তির আগে একটি অপেক্ষার সময় হতে পারে৷ | অবশ্যই আয় থাকতে হবে, তবে আপনার ফাইলিং স্ট্যাটাসের উপর ভিত্তি করে একটি নির্দিষ্ট আয়ের পরে বিধিনিষেধ প্রযোজ্য৷ বিবাহিত দম্পতিরা যাদের শুধুমাত্র একজন আয় উপার্জনকারী তাদের স্বামী-স্ত্রী রথ আইআরএ খুলতে পারে৷ |

| কর | অবদানগুলি প্রিট্যাক্স ডলার দিয়ে করা হয়, আপনার করযোগ্য আয় কমিয়ে দেয়৷ আপনি অবসর গ্রহণের সময় যে অর্থ উত্তোলন করবেন তার উপর ট্যাক্স দিতে হবে। | অবদানগুলি কর-পরবর্তী ডলার দিয়ে করা হয়, যা বিনিয়োগগুলিকে কর-মুক্ত হতে দেয়৷ অবসরে টাকা তোলার উপর কোন ট্যাক্স নেই। |

| অবদান সীমা | 2022-এর জন্য, $20,500 প্রতি বছর ($27,000 প্রতি বছর যারা 50 বা তার বেশি বয়সের জন্য)। অতিরিক্ত অবদানের সীমা উচ্চ ক্ষতিপূরণপ্রাপ্ত কর্মচারীদের ক্ষেত্রে প্রযোজ্য হতে পারে। | 2021 এবং 2022 এর জন্য, প্রতি বছর $6,000 (50 বছর বা তার বেশি বয়সীদের জন্য প্রতি বছর $7,000)। |

| নিয়োগকর্তার অবদান | অনেক নিয়োগকর্তা আপনার মোট আয়ের শতাংশের উপর ভিত্তি করে একটি ম্যাচ অফার করেন। | কোনও মিলিত অবদান নেই৷ ৷ |

| প্রয়োজনীয় নূন্যতম বিতরণ (RMDs) | 72 বছর বয়স থেকে শুরু করে, জরিমানা এড়াতে আপনাকে অবশ্যই প্রতি বছর একটি নির্দিষ্ট পরিমাণ (RMD) নেওয়া শুরু করতে হবে। | কোনও RMD নেই৷ আপনি যতদিন বেঁচে থাকবেন ততদিন টাকা আপনার অ্যাকাউন্টে বসতে পারে। |

| বিনিয়োগ মেনু | অ্যাকাউন্ট তৃতীয় পক্ষের প্রশাসক দ্বারা নিয়ন্ত্রিত হয় যিনি বিনিয়োগের বিকল্পগুলি পরিচালনা করেন (এবং সীমাবদ্ধতা)৷ | বিভিন্ন ধরনের বিনিয়োগের বিকল্প এবং আপনি কীভাবে বিনিয়োগ করবেন তার উপর আরও নিয়ন্ত্রণ৷ |

| জরিমানা | 59 1/2 এর আগে তোলার জন্য জরিমানা। | 59 1/2 এর আগে তোলার জন্য জরিমানা। |

ঠিক আছে, তাই এখন আমরা সত্যের মুহুর্তে পৌঁছেছি:আপনার কি আপনার টাকা 401(কে) বা রথ আইআরএতে রাখা উচিত? উত্তর . . . হ্যাঁ!

আপনি যদি 401(k) এবং একটি Roth IRA-এর জন্য যোগ্য হন, তাহলে সবচেয়ে ভালো পরিস্থিতি হল আপনি উভয়টিতেই বিনিয়োগ করেন অ্যাকাউন্ট (এবং যদি আপনি উভয়কেই সর্বোচ্চ করতে পারেন—নিজেকে ছিটকে দিন!) এইভাবে, আপনি আপনার নিয়োগকর্তার মিলের সুবিধা নিচ্ছেন এবং রথ আইআরএর ট্যাক্স সুবিধা পাওয়া।

কোথায় শুরু করতে হবে তা মনে রাখার সর্বোত্তম উপায় হল এই নিয়মটি:ম্যাচ বিটস রথ বিটস প্রথাগত . একজন নিয়োগকর্তার মিল হল বিনামূল্যের টাকা, এবং আপনি টেবিলে বিনামূল্যে টাকা রেখে যাবেন না—তাই আপনি এখান থেকেই শুরু করুন!

এর পরে, আপনি রথ অ্যাকাউন্টগুলির ট্যাক্স সুবিধাগুলি গ্রহণ করেন যেমন একটি রথ আইআরএ (কর-মুক্ত বৃদ্ধি এবং অবসরে প্রত্যাহার) এবং তাদের কর-বিলম্বিত বৃদ্ধি (যার অর্থ অবসরে তোলার উপর কর) প্রতিবার। এটি দীর্ঘমেয়াদে আরও বেশি অর্থ প্রদান করে!

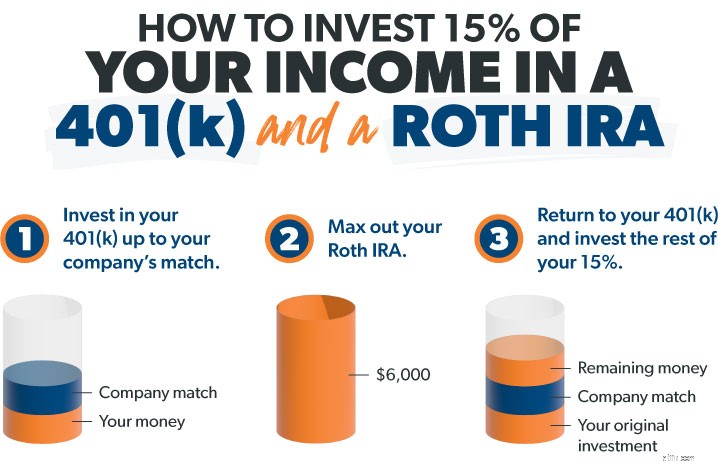

তিনটি সহজ ধাপে এটি কীভাবে কাজ করে তা এখানে:ধরা যাক আপনি বছরে $60,000 উপার্জন করেন এবং আপনার বয়স 50 বছরের কম। একবার আপনি ঋণমুক্ত হয়ে গেলে এবং একটি সম্পূর্ণ অর্থায়িত জরুরি তহবিল থাকলে, এই ক্ষেত্রে আপনার লক্ষ্য হল 15%—$9,000 বিনিয়োগ করা —অবসরে।

মনে রাখবেন, আপনি যদি 50 বছরের বেশি বয়সী হন এবং আপনার অবসরের সঞ্চয় থেকে পিছিয়ে থাকেন, তাহলে আপনি 2022 সালে আপনার রথ আইআরএ সর্বোচ্চ $7,000 এবং আপনার 401(কে) 27,000 ডলারে ক্যাচ-আপ অবদান রাখতে পারেন। ওহ—এবং নিয়োগকর্তা সম্পর্কে এটি মনে রাখবেন আপনার 401(k) এর সাথে ম্যাচ করুন:এটি পেয়ে ভালো লাগলেও এটিকে আপনার 15% লক্ষ্যের দিকে গণনা করবেন না। এটিকে আপনার নিজের অবদানের কেকের উপর আইসিং করার মত মনে করুন।

কিছু কোম্পানি একটি Roth 401(k) অফার করে, যা একটি 401(k) এবং একটি Roth IRA-এর অনেক সুবিধা একত্রিত করে। আপনি যদি Roth 401(k) এর সাথে একটি কোম্পানিতে কাজ করেন তবে এটি আপনার পরিস্থিতি অনেক সহজ করে তোলে। আপনি যদি প্ল্যানের মধ্যে আপনার বিনিয়োগ পছন্দ পছন্দ করেন, তাহলে আপনি আপনার Roth 401(k) এ আপনার সম্পূর্ণ 15% বিনিয়োগ করতে পারেন এবং আপনার কাজ শেষ!

সুতরাং, সবকিছুর সংক্ষেপে:আপনার সেরা পছন্দ হল আপনার ম্যাচ পর্যন্ত আপনার 401(k) তে বিনিয়োগ করা এবং তারপরে একটি Roth IRA-তে বিনিয়োগ করা—এবং নিশ্চিত করুন যে আপনি অবসর গ্রহণে আপনার মোট আয়ের 15% বিনিয়োগ করতে আপনার লক্ষ্যে পৌঁছেছেন!

সর্বদা ভাল পরামর্শ নিন এবং শক্তিশালী রিটার্নের ইতিহাস সহ ভাল গ্রোথ স্টক মিউচুয়াল ফান্ডে বিনিয়োগ করুন। দীর্ঘমেয়াদে সম্পদ তৈরি করতে স্টক মার্কেটের শক্তি ব্যবহার করার তারাই সেরা উপায়। এবং সাম্প্রতিক "হট" একক স্টক, মূল্যবান ধাতু বা ক্রিপ্টোকারেন্সির মতো ট্রেন্ডি, "অত্যাধুনিক" জিনিসগুলি থেকে দূরে থাকুন৷ জিনিসগুলি সহজ রাখুন এবং কখনই না আপনি বোঝেন না এমন কিছুতে বিনিয়োগ করুন!

এখানে চুক্তি:বিনিয়োগ করা কঠোর পরিশ্রমের মূল্য। আপনি যদি এখনই সঞ্চয় না করেন এবং বিনিয়োগ না করেন, তাহলে অবসরে বেঁচে থাকার মতো কিছু থাকবে না। এটি একটি বড় লক্ষ্য, কিন্তু আপনাকে একা এটি করতে হবে না।

একজনের সাথে কথা বলুন আমাদের SmartVestor পেশাদারদের মত বিনিয়োগ পেশাদার . আপনার দলে এমন কাউকে পান যিনি আপনাকে মনোযোগী হতে এবং আপনার স্বপ্নের পিছনে ছুটতে সাহায্য করবে। তারা আপনাকে আপনার বিনিয়োগের বিকল্পগুলির মধ্য দিয়ে যেতে পারে এবং আপনার পরিস্থিতির জন্য একটি পরিকল্পনা তৈরি করতে পারে।

আপনার এলাকায় একটি SmartVestor Pro খুঁজুন!