এই গবেষণা সম্পর্কে প্রশ্ন আছে? আরও তথ্যের জন্য আমাদের ইমেল করুন বা আমাদের নিউজরুমে যান৷

আমেরিকাকে সুযোগের দেশ বলা যেতে পারে, কিন্তু আজ খুব কম আমেরিকানই বিশ্বাস করেন যে ধনী হতে যা লাগে তা আছে। 1 তারা এই মিথের জন্য পড়ে গেছে যে কোটিপতি হতে হলে তাদের একটি বড় আয় বা একটি ধনী পরিবার প্রয়োজন৷

কিন্তু The National Study of Millionaires রামসে সলিউশন দ্বারা প্রমাণিত হয় যে কোটিপতিরা কীভাবে তাদের অর্থ পেয়েছে সে সম্পর্কে এই বিশ্বাসগুলি ভুল। ফ্ল্যাট ভুল।

সুতরাং, কিভাবে এই সমস্ত মানুষ মিলিয়ন ডলারের চিহ্নকে আঘাত করেছিল? তাদের বেশিরভাগই ধারাবাহিক বিনিয়োগ, প্লেগের মতো ঋণ এড়ানো এবং স্মার্ট খরচের মাধ্যমে এটি করেছেন। লটারির টিকিট নেই। কোনো উত্তরাধিকার নেই। ছয় অঙ্কের আয় নেই। সত্যিই।

এটা আমেরিকানদের জন্য দারুণ খবর যারা আশা হারিয়ে ফেলেছেন যে তারা তাদের জীবদ্দশায় প্রকৃত সম্পদ গড়ে তুলতে পারবেন।

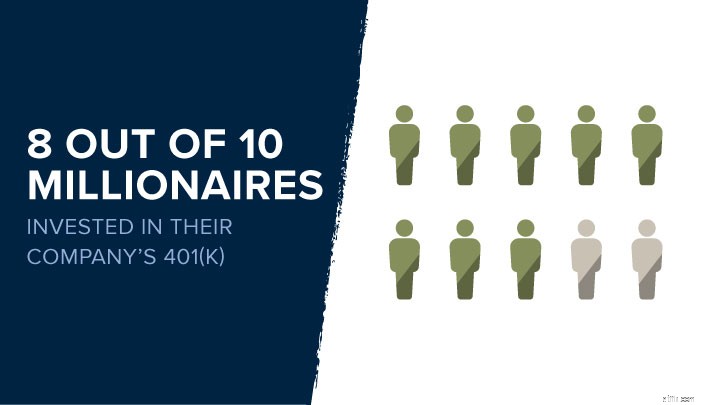

সমীক্ষা অনুসারে, 10 কোটিপতির মধ্যে 8 জন তাদের কোম্পানির 401(k) প্ল্যানে বিনিয়োগ করেছেন এবং সেই সহজ পদক্ষেপটি ছিল তাদের আর্থিক সাফল্যের চাবিকাঠি। শুধু তাই নয়, জরিপ করা ৪ জনের মধ্যে ৩ জন কোম্পানির পরিকল্পনার বাইরেও বিনিয়োগ করেছেন।

কিন্তু তারা একক-স্টক বিনিয়োগ বা "একটি সুযোগ যা তারা পাস করতে পারেনি" এ তাদের অর্থ ঝুঁকি নেয়নি। প্রকৃতপক্ষে, গবেষণায় কোন কোটিপতি বলেননি যে একক-স্টক বিনিয়োগ তাদের আর্থিক সাফল্যের একটি বড় কারণ। একক স্টকগুলি তাদের মোট মূল্যে পৌঁছানোর জন্য কারণগুলির শীর্ষ তিনটি তালিকাও তৈরি করেনি৷

চার কোটিপতির মধ্যে তিনজন (75%) বলেছেন যে দীর্ঘ সময় ধরে নিয়মিত, ধারাবাহিক বিনিয়োগ তাদের সাফল্যের কারণ। সুতরাং, তরুণ কম্পিউটার প্রতিভা সম্পর্কে গল্প যিনি এমন একটি অ্যাপ তৈরি করেছেন যা রাতারাতি লক্ষ লক্ষ উপার্জন করেছে তা হল ব্যতিক্রম , নিয়ম নয় .

এমনকি যখন কোটিপতিদের আর অর্থের বিষয়ে চিন্তা করতে হবে না, তারা এখনও তাদের ব্যয়ের বিষয়ে সতর্ক। অধ্যয়ন করা 94 শতাংশ মানুষ বলেছেন যে তারা তাদের আয়ের চেয়ে কম টাকায় বেঁচে থাকে, এবং প্রায় তিন-চতুর্থাংশ কোটিপতি তাদের জীবনে কখনও ক্রেডিট কার্ড ব্যালেন্স রাখেনি!

এই মিলিয়নেয়াররা আরও বলেছে যে তারা প্রতি মাসে রেস্তোঁরাগুলিতে $ 200 বা তার কম ব্যয় করে। এবং 93% কোটিপতি৷ কেনাকাটা করার সময় পুরো বা কিছু সময় কুপন ব্যবহার করুন। ঋণের বাইরে থাকা এবং খরচ দেখার মাধ্যমে, তারা প্রতি মাসে আর্থিক গর্ত থেকে বেরিয়ে আসার চেষ্টা করার পরিবর্তে তাদের ব্যাঙ্ক অ্যাকাউন্ট তৈরি করতে সক্ষম হয়।

সমাজ যা বিশ্বাস করতে পারে তা সত্ত্বেও, শুধুমাত্র অল্প সংখ্যক ধনী লোক তাদের অর্থ উত্তরাধিকার সূত্রে পেয়েছে।

মার্কিন যুক্তরাষ্ট্রের কোটিপতিদের সিংহভাগ (79%) কোনও উত্তরাধিকার পায়নি তাদের পিতামাতা বা পরিবারের অন্যান্য সদস্যদের কাছ থেকে। যেখানে প্রতি 5 জনের মধ্যে 1 জন কোটিপতি (21%) কিছু পেয়েছেন উত্তরাধিকার, মাত্র 3% $1 মিলিয়ন বা তার বেশি উত্তরাধিকার পেয়েছে৷

প্রকৃতপক্ষে, কোটিপতিদের সংখ্যাগরিষ্ঠ এমনকি প্রচুর অর্থের আশেপাশে বড় হননি। জরিপ অনুসারে, 10 কোটিপতির মধ্যে 8 জন মধ্যম আয়ের স্তরের বা তার নিচের পরিবার থেকে এসেছেন। জরিপ করা কোটিপতিদের মধ্যে মাত্র 2% বলেছেন যে তারা উচ্চ-আয়ের পরিবার থেকে এসেছেন।

পরবর্তী যৌক্তিক প্রশ্ন হল:ধনী ব্যক্তিরা কি ধরনের বেতন করে? যতটা আপনি ভাবতে পারেন ততটা নয়। এই সমীক্ষায় বেশির ভাগ কোটিপতির উচ্চ-স্তরের, উচ্চ বেতনের চাকরি ছিল না।

প্রকৃতপক্ষে, মাত্র 15% কোটিপতি সিনিয়র নেতৃত্বের ভূমিকায় ছিলেন, যেমন ভাইস প্রেসিডেন্ট বা সি-স্যুট ভূমিকা (CEO, CFO, COO, ইত্যাদি)। নিরানব্বই শতাংশ কোটিপতি বলেছেন যে তারা তাদের সম্পদ পেয়েছেন কারণ তারা কঠোর পরিশ্রম করেছেন, তাদের বড় বেতনের কারণে নয়।

মাত্র 31% তাদের কর্মজীবনে বছরে গড়ে $100,000, এবং এক-তৃতীয়াংশ কখনোই ছয়টি পরিসংখ্যান কোন একক কর্ম বছরে করেনি তাদের কর্মজীবন।

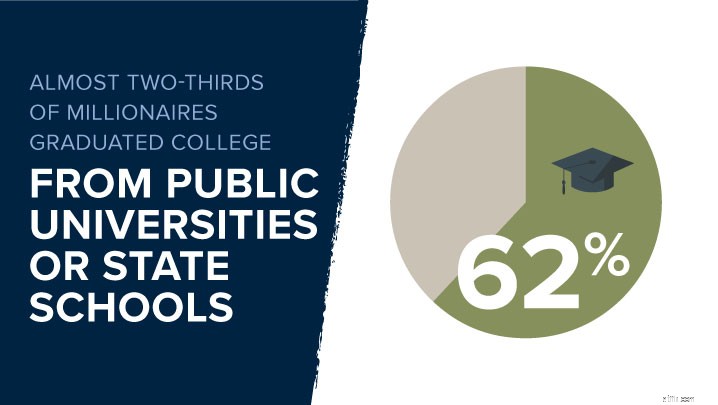

দ্য ন্যাশনাল স্টাডি অফ মিলিওনিয়ারস দেখিয়েছে যে এটি ডিগ্রী নিজেই গুরুত্বপূর্ণ, ডিগ্রী কোথা থেকে আসে তা নয়। প্রায় দুই-তৃতীয়াংশ ধনকুবের (62%) সরকারি রাষ্ট্রীয় বিদ্যালয়, থেকে স্নাতক হয়েছেন যখন মাত্র 8% একটি নামী বেসরকারি স্কুলে গিয়েছিল। কিন্তু কোটিপতিদের বেশিরভাগই করেন৷ সেই কাগজের টুকরোটা নাও।

সাধারণ জনসংখ্যার 38% এর তুলনায় কোটিপতিদের আশি শতাংশ কলেজ থেকে স্নাতক হয়েছে। 2 এবং সাধারণ জনসংখ্যার 13% এর তুলনায় অর্ধেকেরও বেশি (52%) অধ্যয়নের কোটিপতি স্নাতকোত্তর বা ডক্টরেট ডিগ্রি অর্জন করেছে৷ 3

সামগ্রিকভাবে, The National Study of Millionaires আমেরিকানরা কিভাবে চিন্তা করে তার মধ্যে নাটকীয় পার্থক্য দেখিয়েছে ধনী ব্যক্তিরা তাদের অর্থ পান এবং কিভাবে তারা আসলে উপার্জন করুন এবং তাদের অর্থ ব্যয় করুন।

সমীক্ষায় কোটিপতিদের বেশিরভাগই বলেছেন যে তারা দীর্ঘমেয়াদী বিনিয়োগের মাধ্যমে তাদের অর্থ উপার্জন করেছেন। যখন খরচের কথা আসে, কোটিপতিরা অর্থ সঞ্চয় করার জন্য একটি সাধারণ টুল ব্যবহার করেন:একটি কেনাকাটার তালিকা। প্রতিক্রিয়া অনুসারে, The National Study of Millionaires-এ অংশগ্রহণকারীদের ৮৫% কিছু পরিমাণে মুদির তালিকার উপর নির্ভর করুন।

দ্য ন্যাশনাল স্টাডি অফ মিলিওনিয়ারস রামসে সলিউশন দ্বারা পরিচালিত একটি গবেষণা অধ্যয়ন যা 10,000 টিরও বেশি মার্কিন মিলিয়নেয়ারদের সাথে ব্যক্তিগত আর্থিক আচরণ এবং মনোভাব সম্পর্কে বোঝার জন্য যা তাদের আর্থিক সাফল্যের কারণ। তৃতীয় পক্ষের গবেষণা প্যানেল এবং আমাদের Ramsey Solutions গবেষণা প্যানেল ব্যবহার করে জাতীয়ভাবে প্রতিনিধিত্বমূলক নমুনাটি 17 নভেম্বর, 2017 থেকে 31 জানুয়ারী, 2018 পর্যন্ত প্রবর্তন করা হয়েছিল। এটি এখন পর্যন্ত পরিচালিত সবচেয়ে বড়, পরিসংখ্যানগতভাবে উল্লেখযোগ্য গবেষণা প্রকল্প।