লেখক:রায়ান ফ্রাইলিচ অতিথি অবদানকারী

Ryan Frailich হল CFP, Deliberate Finances-এর প্রতিষ্ঠাতা, একটি শুধুমাত্র ফি-অর্থনৈতিক পরিকল্পনা অনুশীলন যা তাদের 30 বছর বয়সী দম্পতিদের সাথে সাথে শিক্ষাবিদ এবং অলাভজনক কর্মীদের সাথে কাজ করার ক্ষেত্রে বিশেষজ্ঞ। একজন পরিকল্পনাকারী হওয়ার আগে, রায়ান নিজে একজন শিক্ষক ছিলেন এবং তারপরে প্রতিভা এবং মানব সম্পদের পরিচালক হিসাবে একটি চার্টার স্কুল সংস্থার বিকাশের জন্য কাজ করেছিলেন। তাদের বয়স এবং পেশার পরিপ্রেক্ষিতে, ছাত্র ঋণগুলি তার বেশিরভাগ ক্লায়েন্টের জন্য একটি অগ্রাধিকার, তাই তিনি ক্লায়েন্টদের তাদের ছাত্র ঋণের বিকল্পগুলি সম্পর্কে তথ্য প্রদানের সঠিক উপায়গুলি খুঁজে বের করার চেষ্টা করে অনেক ঘন্টা ব্যয় করেছেন। আপনি তাকে Twitter-এ খুঁজে পেতে পারেন, তাকে ryan@deliberatefinances.com-এ ইমেল করতে পারেন, বা মূলত সুস্বাদু খাবার ও পানীয় সমন্বিত নিউ অরলিন্স উৎসবে

2007 সালে জর্জ ডব্লিউ বুশ প্রশাসন কর্তৃক প্রবর্তিত পাবলিক সার্ভিস লোন ফরিভনেস (PSLF), বর্তমানে ছাত্র ঋণের অন্যতম আলোচিত বিষয়। বিশেষ করে ছয় অঙ্কের ঋণ সহ ক্লায়েন্টদের জন্য, PSLF ব্যবহার জীবন-পরিবর্তনকারী প্রভাব ফেলতে পারে। এবং যদি একজন সাম্প্রতিক স্নাতক যিনি পাবলিক সার্ভিসের কাজ করতে ঝুঁকছেন, কিন্তু ঋণের বোঝা আছে যা সরকারী এবং অলাভজনক কাজে সাধারণত কম বেতনের কারণে এই ধরনের কাজকে আর্থিকভাবে অসম্ভাব্য করে তোলে, PSLF এটি সম্ভব করতে পারে৷

উদাহরণস্বরূপ, আমি বর্তমানে একজন অ্যাটর্নির সাথে কাজ করি যিনি পাবলিক সেক্টরে সমালোচনামূলক আইনি কাজ করেন কিন্তু আইন স্কুলের ঋণ রয়েছে যার মোট $250,000-এর বেশি। ঋণের এই স্তরের সাথে, ঋণ মাফের রুট হিসাবে PSLF না থাকলে তিনি তার বর্তমান বেতনে যে কাজটি করেন তা তিনি করতে পারবেন না। এবং ঋণ ক্ষমার অন্যান্য ফর্মের বিপরীতে, PSLF করমুক্ত। প্রোগ্রাম ছাড়া, অনেক সরকারী কর্মচারী আছেন যারা তাদের বর্তমান চাকরিতে থাকতে পারবেন না।

পাবলিক-সেক্টরের পেশাদারদের ছাত্র ঋণের ঋণের আকারের পরিপ্রেক্ষিতে (বর্তমান ঋণগ্রহীতাদের জন্য গড় ঋণের ভারসাম্য প্রায় $90,000, ইউএস ডিপার্টমেন্ট অফ এডুকেশনের সর্বশেষ তথ্য অনুসারে), তাদের ছাত্র ঋণের চারপাশে পরিকল্পনার প্রভাবের ব্যাপক পরিণতি রয়েছে। এবং যেহেতু PSLF দশ বছর পর কর-মুক্ত ঋণ ক্ষমার প্রস্তাব দেয় (বিপরীতভাবে, নন-PSLF ঋণ ক্ষমা 20-25 বছর পরে করযোগ্য ঋণ ক্ষমার প্রস্তাব দেয়), আর্থিক উপদেষ্টারা সাহায্য করে PSLF প্রোগ্রামে গ্রাহকদের জন্য একটি বিশাল পার্থক্য তৈরি করার সুযোগ পান। তারা তাদের ঋণ ক্ষমার মূল্য সর্বাধিক করে।

একটি পাবলিক স্টুডেন্ট লোন ক্ষমা কেস স্টাডি

PSLF কীভাবে কাজ করে তা পরীক্ষা করতে এবং ঋণের অর্থপ্রদান কমানোর কৌশলগুলি সনাক্ত করতে, আসুন একটি অনুমানমূলক ক্লায়েন্টের দিকে তাকাই এবং দেখুন কিভাবে একটি PSLF পরিশোধের কৌশল তাদের সাহায্য করতে পারে।

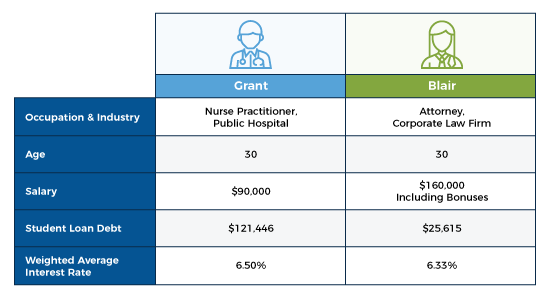

- গ্রান্ট এবং ব্লেয়ার বিবাহিত এবং তাদের একটি সন্তান রয়েছে৷

- তাদের প্রত্যেকেরই সম্প্রতি সম্পন্ন করা উন্নত ডিগ্রী আছে।

- ব্লেয়ার ন্যূনতম ছাত্র ঋণ নিয়ে আইন স্কুল থেকে স্নাতক হয়েছেন, তার পরিবার থেকে সহায়তা এবং বৃত্তি পুরস্কারের জন্য ধন্যবাদ।

- গ্রাজুয়েশন এবং স্কুলে ফিরে যাওয়ার মধ্যে গ্রান্ট বেশ কয়েক বছর ধরে একটি বেসরকারী হাসপাতালে কাজ করেছেন, এবং অতিরিক্ত ঋণ নেওয়ার আগে তার প্রাথমিক ঋণের উপর পুনরায় অর্থ প্রদান করেছেন, সমস্ত কিছু তার নার্সিং-এ মাস্টার্সের দিকে কাজ করার সময়।<

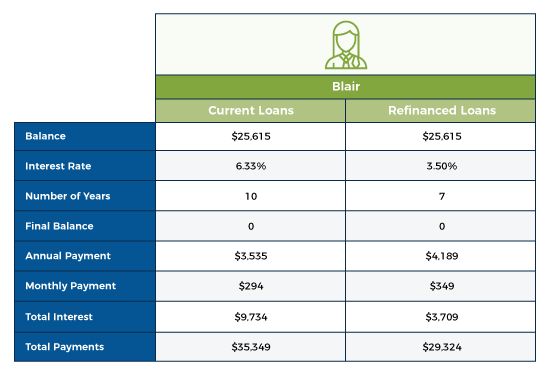

ব্লেয়ারের কর্পোরেট কাজের প্রকৃতি এবং আয়ের সাথে তার ঋণের অনুপাতের পরিপ্রেক্ষিতে, ঋণ পরিশোধের মোট খরচের সাথে মাসিক ঋণ পরিশোধের ভারসাম্য বজায় রেখে তার জন্য একটি সহজবোধ্য ঋণ পরিশোধের কৌশল মূল্যায়ন করা বোধগম্য।

ব্লেয়ারের বর্তমান আয়ের স্তরের সাথে, তিনি একটি প্রাইভেট স্টুডেন্ট লোন পুনঃঅর্থায়ন পরিষেবা ব্যবহার করার জন্য একজন প্রধান প্রার্থী, যা মাসিক অর্থপ্রদানে শুধুমাত্র খুব সামান্য বৃদ্ধির বিনিময়ে তার সুদের হার কমিয়ে কয়েক হাজার ডলার সুদ বাঁচাতে পারে।

এই ব্যক্তিগত পুনঃঅর্থায়নের মাধ্যমে, ব্লেয়ারকে প্রতি মাসে $349 – $294 =$55 বেশি দিতে হবে, কিন্তু এই ঋণ থাকবে মোট সুদে মোটামুটি $6,000 কম পরিশোধ করে 3 কম বছরে পরিশোধ করা হয়েছে। তার উপার্জন ক্ষমতার প্রেক্ষিতে, তিনি সম্ভবত এটি আরও দ্রুত পরিশোধ করতে পারেন, যদিও আপনি দেখতে পাচ্ছেন, তার উচ্চ আয় এই পরিস্থিতিতে প্রস্তাবিত কৌশলের মূল চাবিকাঠি।

এই ব্যক্তিগত পুনঃঅর্থায়নের মাধ্যমে, ব্লেয়ারকে প্রতি মাসে $349 – $294 =$55 বেশি দিতে হবে, কিন্তু এই ঋণ থাকবে মোট সুদে মোটামুটি $6,000 কম পরিশোধ করে 3 কম বছরে পরিশোধ করা হয়েছে। তার উপার্জন ক্ষমতার প্রেক্ষিতে, তিনি সম্ভবত এটি আরও দ্রুত পরিশোধ করতে পারেন, যদিও আপনি দেখতে পাচ্ছেন, তার উচ্চ আয় এই পরিস্থিতিতে প্রস্তাবিত কৌশলের মূল চাবিকাঠি।

অনুদানের দিকে ঘুরে, আমরা দেখতে পাই যে তিনি দম্পতির কম উপার্জনকারী, এবং বার্ষিক আয়ের তুলনায় তার ছাত্র ঋণের ঋণ বেশি। এটি, একটি পাবলিক হাসপাতালে তার সাম্প্রতিক চাকরি শুরুর সাথে মিলিত, তাকে PSLF-এর জন্য একজন প্রধান প্রার্থী করে তোলে৷

কিভাবে পাবলিক সার্ভিস লোন ক্ষমা (PSLF) কাজ করে

পিএসএলএফ-এর জন্য যোগ্যতা অর্জনের জন্য পাঁচটি প্রধান প্রয়োজনীয়তা রয়েছে। যদিও এই প্রতিটি প্রয়োজনীয়তা তুলনামূলকভাবে সহজবোধ্য, তবে প্রথম নজরে যা প্রদর্শিত হতে পারে তার চেয়ে এগুলির সকলেরই কিছুটা বেশি সূক্ষ্মতা রয়েছে। এবং এই সূক্ষ্ম বিষয়গুলি বোঝা অত্যন্ত গুরুত্বপূর্ণ, কারণ বেশিরভাগ PSLF আবেদনকারীকে প্রত্যাখ্যান করা হয়েছে কারণ তারা উল্লেখিত প্রয়োজনীয়তাগুলি পূরণ করেনি (জুন 2019 পর্যন্ত, 110,729টি আবেদনের মধ্যে 100,835টি PSLF আবেদন প্রত্যাখ্যান করা হয়েছিল - প্রত্যাখ্যানের হার 91%!)

প্রয়োজন #1:একজন PSLF-যোগ্য নিয়োগকর্তার জন্য ফুল-টাইম কাজ করুন

PSLF-এর জন্য যোগ্যতা অর্জনের জন্য প্রথম প্রয়োজনীয়তা হল ঋণগ্রহীতাকে অবশ্যই যোগ্য সরকারি বা অলাভজনক নিয়োগকর্তার জন্য পূর্ণ-সময় কাজ করতে হবে। আরও নির্দিষ্টভাবে, পিএসএলএফ কর্মসংস্থান শংসাপত্রের ফর্মটি নির্দেশ করে যে একজন যোগ্য নিয়োগকর্তা "সরকার অন্তর্ভুক্ত, একটি অলাভজনক সংস্থা যা অভ্যন্তরীণ রাজস্ব কোডের ধারা 501(c)(3) এর অধীনে কর-মুক্ত, অথবা একটি বেসরকারি অ-অর্থ -লাভকারী সংস্থা যা নির্দিষ্ট জনসেবা প্রদান করে। একটি AmeriCorps বা Peace Corps পদে চাকরি করাও চাকরির যোগ্যতা।”

"পূর্ণ-সময়" প্রয়োজনীয়তা পূরণ করতে, পিএসএলএফ আবেদনকারীকে অবশ্যই নিম্নলিখিত প্রয়োজনীয়তার একটি পূরণ করতে হবে:

- যদি শুধুমাত্র একটি যোগ্য চাকরিতে নিযুক্ত হন, তবে আবেদনকারীকে অবশ্যই প্রতি সপ্তাহে কমপক্ষে 30 ঘন্টা কাজ করতে হবে, অথবা নিয়োগকর্তা পূর্ণ সময় বিবেচনা করেন, যেটি বেশি হবে; অথবা

- যদি আবেদনকারীর একই সময়ে একাধিক যোগ্য চাকরি থাকে (যেমন, একাধিক খণ্ডকালীন চাকরি), তাদের অবশ্যই প্রতি সপ্তাহে গড়ে কমপক্ষে ৩০ ঘণ্টা কাজ করতে হবে।

অন্য কথায়, PSLF আবেদনকারীদের মূলত তাদের নিয়োগকর্তার দ্বারা সংজ্ঞায়িত পূর্ণ সময় কাজ করতে হবে (যতদিন এটি প্রতি সপ্তাহে কমপক্ষে 30 ঘন্টা হয়)। যদি তারা একাধিক নিয়োগকর্তার জন্য খণ্ডকালীন কাজ করে, তাহলে তাদের প্রতি সপ্তাহে কমপক্ষে 30 ঘন্টা কাজ করতে হবে, গড়ে, সমস্ত যোগ্যতা সম্পন্ন নিয়োগকর্তাদের মধ্যে৷

প্রয়োজন #2:120টি "যোগ্য" লোন পেমেন্ট করুন

মাসিক পেমেন্ট ক্রমাগত হওয়ার দরকার নেই, তবে আপনাকে অবশ্যই সেগুলির মধ্যে 120টি করতে হবে, যা দশ বছর পরিশোধের জন্য কাজ করে। যার অর্থ হল যে যদি একজন PSLF ঋণগ্রহীতা একজন যোগ্য নিয়োগকর্তার সাথে একটি পূর্ণ-সময়ের অবস্থান থেকে একজন নন-যোগ্য নিয়োগকর্তার কাছে চাকরি পরিবর্তন করে (অথবা হয় কাজ বন্ধ করে দেয় বা পূর্ণ-সময়ের কর্মসংস্থানের প্রয়োজনীয়তা পূরণ করে না), এবং তারপরে আবার চাকরি পরিবর্তন করে যোগ্য নিয়োগকর্তা, প্রথম যোগ্য নিয়োগকর্তার (কিন্তু দ্বিতীয় নয়, অযোগ্য নিয়োগকর্তা) এর সাথে নিযুক্ত থাকাকালীন করা অর্থপ্রদানগুলি এখনও হবে 120-প্রদানের প্রয়োজনীয়তার দিকে গণনা করুন।

অর্থপ্রদানের সময়ও গুরুত্বপূর্ণ। যদিও সময়মতো অর্থপ্রদান করা উচিত, সেগুলি খুব তাড়াতাড়ি করা উচিত নয়, অথবা তারা 120-প্রদানের প্রয়োজনীয়তার দিকে গণনা না হওয়ার ঝুঁকি চালায়। উদাহরণস্বরূপ, যদি একজন ঋণগ্রহীতা একটি যোগ্য চাকরিতে কাজ করার আগে অর্থপ্রদান করা শুরু করে, সেই সময়ের মধ্যে করা অর্থপ্রদান 120-প্রদানের প্রয়োজনীয়তার দিকে গণনা করা হবে না। আপনি যদি আপনার ঋণের অগ্রিম পরিশোধ করেন (যেমন, এক মাসে একাধিক অর্থপ্রদান করে) তাহলে এটি সমস্যাযুক্ত হতে পারে, কারণ অতিরিক্ত অর্থপ্রদান একটি পৃথক 'মাসিক' অর্থপ্রদান হিসাবে গণনা করা হবে না।

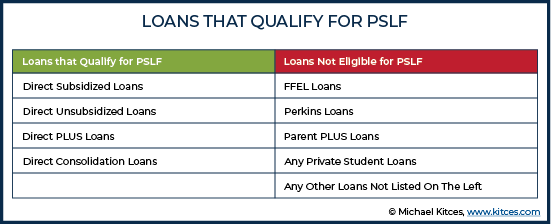

প্রয়োজন #3:ছাত্র ঋণের সঠিক ধরন আছে

সমস্ত ফেডারেল ছাত্র ঋণ PSLF প্রোগ্রামের জন্য যোগ্য নয়, তাই ঋণগ্রহীতাদের অবশ্যই নিশ্চিত হতে হবে যে তাদের ঋণ যোগ্য।

একটি সাধারণ ভুল যা ঋণগ্রহীতারা করে থাকে তা হল অযোগ্য ঋণের জন্য অর্থপ্রদান শুরু করা, ধরে নেওয়া যে তারা PSLF-এর জন্য গণনা করা হবে। আমি সম্ভাব্য ক্লায়েন্টদের সাথে দেখা করেছি যারা আমাকে বলে "হ্যাঁ, আমি পিএসএলএফের পথে আছি।" শুধুমাত্র খবরটি ব্রেক করতে হবে যে তাদের লোনগুলি আসলে যোগ্য নয় এবং দুর্ভাগ্যবশত তাদের পেমেন্টগুলি PSLF-এর জন্য "যোগ্য" বলে বিবেচিত হবে না।

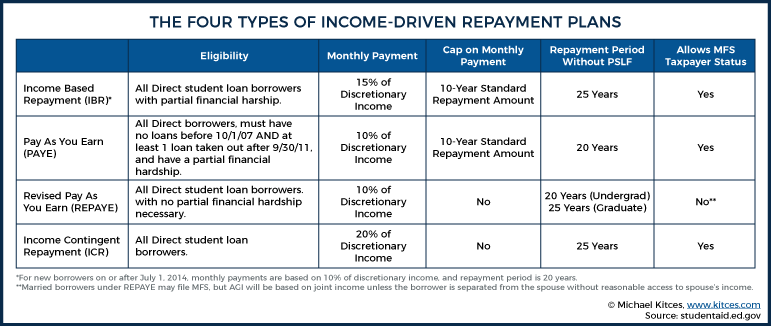

প্রয়োজন #4:একটি যোগ্য আয়-চালিত পরিশোধের পরিকল্পনা নির্বাচন করুন

সমস্ত ফেডারেল আয়-চালিত পরিশোধের পরিকল্পনাগুলি PSLF-এর জন্য যোগ্য (PSLF-এর জন্য যোগ্য একই সরাসরি ফেডারেল ঋণগুলি আয়-চালিত পরিশোধের পরিকল্পনার জন্যও যোগ্য)। এই ঋণ পরিশোধের চারটি পরিকল্পনা রয়েছে এবং প্রতিটি ঋণগ্রহীতার বিবেচনামূলক আয়ের শতাংশের উপর মাসিক অর্থপ্রদানের ভিত্তি করে। এর অর্থ হল অর্থপ্রদানের পরিমাণ ঋণের ভারসাম্য এবং সুদের হারের সাথে যুক্ত নয়, যা উভয়ই ঋণের সামর্থ্যের জন্য সহায়ক… এবং, উল্লেখযোগ্যভাবে, ঋণ পরিশোধ এবং পুনঃঅর্থায়নের প্রথাগত সুযোগের বাইরে পরিকল্পনার সুযোগের অনুমতি দেয় (কারণ ঋণগ্রহীতারা তা করতে পারেন না একবার ধার করা ব্যালেন্স এবং সুদের হার নিয়ন্ত্রণ করুন, কিন্তু অনেক ক্ষেত্রে পারি তাদের আয় কিছুটা হলেও নিয়ন্ত্রণ করুন।

মনে রাখবেন যে PSLF আয়-চালিত পরিশোধের পরিকল্পনার অন্তর্নিহিত ঋণ ক্ষমা বৈশিষ্ট্য থেকে আলাদা। উদাহরণস্বরূপ, ঋণগ্রহীতাদের জন্য যারা নয়৷ PSLF-এর অধীনে এবং যারা একটি আয়-চালিত পরিকল্পনার জন্য প্রয়োজনীয় 20- বা 25-বছরের পরিশোধের সময়সীমা সম্পূর্ণ করে (এবং সমস্ত পরিকল্পনার প্রয়োজনীয়তা পূরণ করা হয়েছে বলে ধরে নেওয়া হয়), যে কোনো অবশিষ্ট ঋণের ব্যালেন্স করযোগ্য আয় হিসাবে ক্ষমা করা হয়। বিপরীতে, একটি আয়-চালিত পরিশোধের পরিকল্পনার জন্য যা হয় PSLF-এর অধীনে, ক্ষমার সময়কাল দশ বছরে কমিয়ে আনা হয়, এবং ক্ষমা করা পরিমাণ সম্পূর্ণ করমুক্ত। অন্য কথায়, যদিও PSLF সর্বদা একটি আয়-চালিত পরিশোধের পরিকল্পনা অন্তর্ভুক্ত করে, একটি আয়-চালিত পরিশোধের পরিকল্পনায় থাকার অর্থ এই নয় যে আপনি PSLF-এর জন্য যোগ্যতা অর্জন করবেন। এটি লক্ষ্য করা গুরুত্বপূর্ণ, যেহেতু অনেক লোক আয়-চালিত ঋণ পরিশোধের পরিকল্পনায় প্রবেশ করে অনুমান করে যে তারা PSLF-এর জন্য ট্র্যাকে রয়েছে, যখন বাস্তবে তারা তা নয়।

যদিও স্ট্যান্ডার্ড 10 বছরের ঋণ পরিশোধের পরিকল্পনাটি প্রযুক্তিগতভাবে PSLF-এর জন্য যোগ্য, তবে এটি খুব কমই সেরা পরিকল্পনা যে 10 বছরে, ঋণ সম্পূর্ণরূপে পরিশোধ করা হবে, এইভাবে PSLF-এর উদ্দেশ্যকে অস্বীকার করে। উপরন্তু, স্নাতককৃত পরিশোধের পরিকল্পনা, এবং বর্ধিত পরিশোধের পরিকল্পনাগুলিও অযোগ্য, যদিও এটি সম্ভব যে এই প্ল্যানগুলির যেকোন একটিতে একজন ঋণগ্রহীতা অস্থায়ী সম্প্রসারিত পাবলিক সার্ভিস লোন ফরিভনেস (TEPSLF) এর জন্য আবেদন করতে পারে, একটি 'প্রথমে আসবেন, আগে পাবেন' অফশুট প্রোগ্রাম PSLF, যেটি জেনারেল অ্যাকাউন্টিং অফিস (GAO) অনুসারে, কংগ্রেস সেই ঋণগ্রহীতাদের জন্য $700 মিলিয়ন দিয়ে অর্থায়ন করেছে যারা PSLF-এর জন্য অযোগ্য পরিকল্পনার অর্থ পরিশোধের ভুল করেছে।

প্রয়োজন #5:প্রয়োজনীয় পিএসএলএফ ডকুমেন্টেশন জমা দিন

PSLF প্রোগ্রামে প্রবেশ করতে, আবেদনকারীদের PSLF কর্মসংস্থান সার্টিফিকেশন ফর্ম ফাইল করতে হবে। প্রথমবারের মতো ফাইলারদের জন্য, এই প্রক্রিয়াটি অন্য যেকোনো সার্ভিসার থেকে FedLoan-এ বর্তমান ঋণের স্থানান্তর শুরু করবে, এটি একমাত্র ঋণ পরিষেবা প্রদানকারী যা PSLF-তে কাজ করে। আমি পরামর্শ দিচ্ছি যে ঋণগ্রহীতারা PSLF-এর পথে যাত্রা করার সিদ্ধান্ত নেওয়ার সাথে সাথে এই প্রাথমিক ফর্মটি ফাইল করুন, কারণ FedLoan-এ স্থানান্তরিত যোগ্য অর্থপ্রদান করা হল এমন একটি জায়গা যেখানে প্রক্রিয়াটি ভেঙে যেতে পারে। উপরন্তু, একটি সর্বোত্তম অভ্যাস হল ঋণগ্রহীতাদের জন্য এই ফর্মটি বাৎসরিক ফাইল করা নিশ্চিত করতে যে তাদের অর্থপ্রদান 120-প্রদানের প্রয়োজনীয়তার দিকে গণনা করা হচ্ছে। বার্ষিক ফাইলিং সেই সুযোগকেও কমিয়ে দিতে পারে যে কোনও ঋণগ্রহীতাকে প্রমাণ করতে বলা হবে যে ঋণের অর্থ প্রদান করা হয়েছে নির্দিষ্ট মাসগুলিতে বেশ কয়েক বছর আগে।

সমস্ত 120টি অর্থপ্রদান করার পরে, ঋণগ্রহীতাদের ক্ষমা ফর্মের জন্য PSLF আবেদন ফাইল করতে হবে। এটি সমস্ত প্রোগ্রামের প্রয়োজনীয়তা পূরণ হয়েছে তা নিশ্চিত করতে পর্যালোচনা প্রক্রিয়াটিকে ট্রিগার করে৷

এই প্রয়োজনীয়তাগুলির কঠোর প্রয়োগ এবং PSLF আবেদনকারীদের উচ্চ প্রত্যাখ্যানের হারের কারণে, আমি সুপারিশ করি যে উপদেষ্টারা PSLF-এ তাদের ক্লায়েন্টদের (বা আবেদন করার জন্য) বেতন স্টাব, মাসিক অর্থপ্রদান এবং FedLoan-এর সাথে সমস্ত যোগাযোগের পুঙ্খানুপুঙ্খ রেকর্ড রাখতে উত্সাহিত করুন৷

পিএসএলএফ-এর পথে প্রয়োজনীয় লোন পেমেন্ট কম করা

যেহেতু PSLF শেষ পর্যন্ত ঋণের কর-মুক্ত ক্ষমা প্রদান করে, তাই আর্থিক উপদেষ্টাদের PSLF-এ তাদের ক্লায়েন্টদের এমন কৌশল ব্যবহার করতে সাহায্য করা উচিত যা তাদের ক্ষমা সর্বাধিক করার জন্য ন্যূনতম সম্ভাব্য অর্থ প্রদান করতে দেয়।

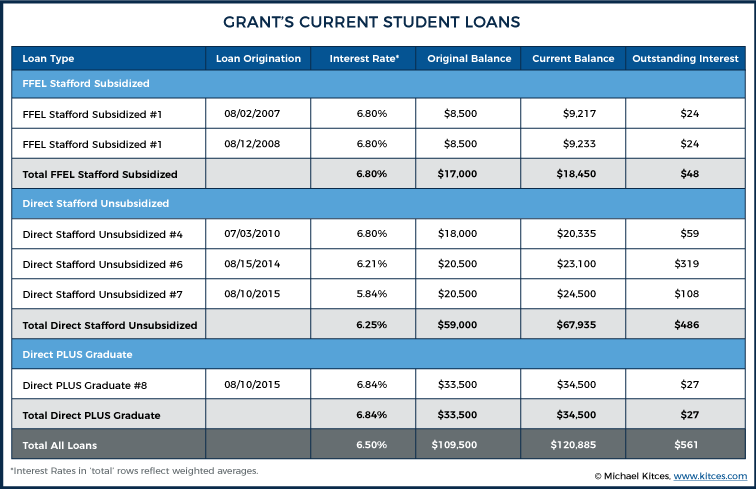

গ্রান্টের পরিস্থিতির দিকে ফিরে, আমাদের তার অনন্য পরিস্থিতির উপর ভিত্তি করে ঋণ ক্ষমা করার সর্বোত্তম পথ নির্ধারণ করতে হবে।

যেহেতু ঋণ সেবাদাতাদের কাছে সবসময় ঋণগ্রহীতার সমস্ত ঋণের সম্পূর্ণ ডেটা থাকে না, তাই যেকোনো ছাত্র ঋণের বিশ্লেষণ সবসময় ছাত্র ঋণের ডেটার সম্পূর্ণ সেট দিয়ে শুরু করা উচিত, যা জাতীয় ছাত্র ঋণ ডেটা সিস্টেম থেকে পাওয়া যেতে পারে। এই সিস্টেম ফেডারেল ছাত্র ঋণের একটি সম্পূর্ণ ইতিহাস প্রদান করে, যেখানে একটি পৃথক ঋণ পরিসেবাকারীর কাছে সীমিত এবং অসম্পূর্ণ তথ্য থাকতে পারে। যদিও ন্যাশনাল স্টুডেন্ট লোন ডেটা সিস্টেম থেকে তথ্যগুলি একটি অপঠিত .txt ফাইলে আসবে, সেখানে বিভিন্ন ধরনের স্প্রেডশীট এবং সফ্টওয়্যার সমাধান রয়েছে যা ডেটাকে একটি ব্যবহারযোগ্য বিন্যাসে অনুবাদ করতে পারে৷

লক্ষ্য করার প্রথম জিনিস হল যে অনুদানের বর্তমানে দুটি FFEL ঋণ রয়েছে৷ যেহেতু FFEL ঋণগুলি না করে৷ PSLF-এর জন্য যোগ্যতা অর্জন করলে, আমরা সুপারিশ করব যে তিনি FFEL ঋণগুলিকে PSLF-যোগ্য প্রত্যক্ষ একত্রীকরণ ঋণে একীভূত করুন। তার অন্য বিদ্যমান প্রত্যক্ষ ঋণগুলিকে একত্রিত করার প্রয়োজন নেই, কারণ তারা ইতিমধ্যেই যোগ্যতা অর্জন করেছে, এবং যেহেতু তিনি শুধুমাত্র একবারই বেশিরভাগ ঋণ একত্রিত করতে পারেন, তাই একটি শক্তিশালী যুক্তি ছাড়া তার অন্যান্য প্রত্যক্ষ ঋণগুলিকে একত্রিত করার অর্থ হবে না৷ উপরন্তু, একটি একত্রীকরণ মানে বকেয়া সুদের মূলধন হবে এবং তিনি সুদের উপর সুদ প্রদান করবেন। যদিও PSLF-এর লক্ষ্যের পরিপ্রেক্ষিতে, সেই ফলাফলগুলি এই পরিস্থিতিতে অনুদানের জন্য উল্টো মূল্যবান, তাই আমরা তাদের যোগ্য পেতে কমপক্ষে FFEL ঋণের একত্রীকরণের সাথে এগিয়ে যাওয়ার সুপারিশ করব।

আয়-চালিত পরিশোধের বিকল্পগুলি পর্যালোচনা করা

একবার সমস্ত ছাত্র ঋণের একটি সম্পূর্ণ তালিকা উপলব্ধ হলে, পরবর্তী পদক্ষেপটি হল আয়-চালিত পরিশোধের বিকল্পটি বেছে নেওয়া। বার্ষিক অর্থপ্রদান নির্ধারণের জন্য প্রতিটি বিকল্প একটি বিবেচনামূলক আয়ের গণনা ব্যবহার করে।

ইনকাম কন্টিনজেন্ট রিপেইমেন্ট (ICR) ছিল প্রথম আয়-চালিত পরিশোধের পরিকল্পনা, এবং তারপর থেকে, পরিকল্পনাগুলি সময়ের সাথে সাথে ঋণগ্রহীতাদের কাছে ক্রমান্বয়ে আরও উদার হয়ে উঠেছে। যেহেতু ICR-এর ঋণ পরিশোধের খরচ বেশি (যেমন, ICR-এর জন্য বিবেচনামূলক আয়ের 20%, বনাম 10 - 15% অন্যান্য পরিকল্পনার জন্য), এটি PSLF-এর জন্য কখনই সর্বোত্তম রুট নয়, তাই আমরা এটি ছেড়ে দেব।

সুতরাং, অবশিষ্ট বিকল্পগুলি হল:

PAYE এবং REPAYE বিকল্পগুলির সাথে কম অর্থপ্রদানের সম্ভাবনা অনুদানের জন্য প্রলোভনশীল; যাইহোক, 10/1/2007 এর পূর্বে একটি বকেয়া ফেডারেল ছাত্র ঋণ ব্যালেন্স থাকার কারণে তিনি PAYE-এর জন্য যোগ্য নন।

REPAYE, তাহলে, মাসিক পেমেন্ট কমানোর জন্য সেরা বিকল্প বলে মনে হবে। যাইহোক, REPAYE এর দুটি খারাপ দিক রয়েছে। এই প্ল্যানের আয়ের ক্যাপ নেই, তাই যদি অনুদানের আয় দ্রুত বৃদ্ধি পায়, তাহলে তিনি 10-বছরের স্ট্যান্ডার্ড প্ল্যানের চেয়েও বেশি অর্থ প্রদান করতে পারেন। এই পরিস্থিতিতে আরও সমালোচনামূলকভাবে, REPAYE বিবেচনামূলক আয়ের জন্য AGI নির্ধারণ করতে বিবাহিত ফাইলিং সেপারেট (MFS) ব্যবহারের অনুমতি দেয় না। এর মানে হল ব্লেয়ার এবং গ্রান্টের যৌথ এর 10% এর উপর ভিত্তি করে মাসিক পেমেন্ট গণনা করা হবে আয়।

যদি, পরিবর্তে, তারা IBR পরিকল্পনা ব্যবহার করে, তাহলে তারা MFS করদাতা হিসাবে তাদের কর জমা দিতে সক্ষম হবে এবং মাসিক ঋণের অর্থপ্রদান শুধুমাত্র অনুদানের বিবেচনামূলক আয়ের উপর ভিত্তি করে করা হবে। তাই IBR মাসিক অর্থপ্রদানের গণনায় বিবেচনামূলক আয়ের শতাংশ বেশি হলেও (বিবেচনামূলক আয়ের 15% বনাম 10%), এটি অনুদান এবং ব্লেয়ারকে সর্বনিম্ন অর্থ প্রদানের পরিমাণ প্রদান করবে। এবং যেহেতু IBR একটি আয়ের ক্যাপ অন্তর্ভুক্ত করে, মাসিক পেমেন্টগুলি আকাশচুম্বী হবে না যদি বছরের পর বছর ধরে অনুদানের বেতন উল্লেখযোগ্যভাবে বৃদ্ধি পায়। IBR ঋণ পরিশোধের পরিকল্পনার জন্য, একটি আংশিক আর্থিক অসুবিধা আছে যদি 10 বছরের এর চেয়ে বেশি স্ট্যান্ডার্ডের অধীনে অর্থপ্রদান করা হয়। IBR পেমেন্ট ঋণগ্রহীতার AGI এবং দারিদ্র্য সীমার উপর ভিত্তি করে গণনা করা হয়। যেহেতু গ্রান্টের 10-বছরের স্ট্যান্ডার্ড প্ল্যান তার প্রত্যাশিত IBR পেমেন্টের চেয়ে অনেক বেশি (নীচে গণনা করা হয়েছে), গ্রান্ট এই প্রয়োজনীয়তা পূরণ করে।

প্রয়োজনীয় লোন পেমেন্ট কমাতে AGI মিনিমাইজ করা

কর-মুক্ত ক্ষমার লক্ষ্যের পরিপ্রেক্ষিতে, অনুদানের আয় যত কম হবে, তার আইবিআর পেমেন্ট যত কম হবে এবং শেষ পর্যন্ত মাফ করা বাকি থাকা ভারসাম্য তত বেশি হবে, আমরা গ্রান্টের AGI যতটা সম্ভব কমিয়ে দেওয়ার পরিকল্পনার সুযোগ দিয়েছি। 10 বছরের পিএসএলএফ উইন্ডোর। অতিরিক্তভাবে, ম্যারিড ফাইলিং সেপারেট (এমএফএস) ফাইলিং স্ট্যাটাস ব্যবহার করার বিকল্পটি ব্লেয়ারের আয়কে কৌশলগতভাবে গ্রান্টের এজিআই কমাতে কাজ করার জন্য অনেক সুযোগ উপস্থাপন করে, কারণ এটি সামগ্রিকভাবে পরিবারের জন্য নগদ প্রবাহকে আরও উন্নত করবে (যেন গ্রান্টের এজিআই হ্রাস করা হয়েছে) , তাই তার IBR-নির্ধারিত মাসিক ঋণের অর্থপ্রদান।

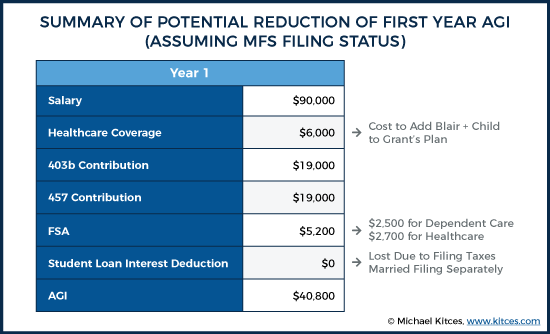

স্বাস্থ্য পরিচর্যা কভারেজ। যদি গ্রান্ট এবং ব্লেয়ারের নিয়োগকর্তাদের স্বাস্থ্যসেবা বিকল্পগুলি তুলনামূলক হয়, তাহলে তাদের সন্তানকে গ্রান্টের বীমাতে অন্তর্ভুক্ত করা অর্থপূর্ণ হয়, এইভাবে তার W2 আয় হ্রাস পায়। আমরা বোধহয় এটিকে আরও এগিয়ে নিতে পারি এবং ব্লেয়ারকে গ্রান্টের বীমা পরিকল্পনায় নথিভুক্ত করতে পারি, যা তার নিজের নিয়োগকর্তাকে তার বীমা খরচগুলি কভার না করার জন্য কিছু পরিমাণ অর্থ প্রদানের সাথে আসতে পারে। (একটি প্ল্যানে পুরো পরিবারকে একটি কাটছাঁট, একটি পকেটের সীমার বাইরে, ইত্যাদির সাথে থাকার পার্শ্ব সুবিধাও রয়েছে) গ্রান্টের পরিকল্পনায়, এটি প্রতি মাসে স্বাস্থ্যসেবা প্রিমিয়াম প্রায় $500 বাড়িয়ে দেবে। ধরে নিই যে ব্লেয়ারের নিয়োগকর্তার কাছে এমন কোন বিকল্প নেই যা যথেষ্ট সস্তা (তাই এটি শুধুমাত্র খরচের একটি পরিবর্তন), এটি অনুদানের AGI $6,000/বছর কমিয়ে দেয়।

অবসরের অবদান। ব্লেয়ারের বৃহত্তর আয়ের পরিপ্রেক্ষিতে, গ্রান্ট তার 403(b) প্ল্যানকে সর্বাধিক করার দিকে নজর দিতে পারে, এবং যদি পাওয়া যায়, একটি 457 প্ল্যানও। ব্লেয়ারের এখনও তার ম্যাচিং তহবিল পাওয়ার জন্য যথেষ্ট সঞ্চয় করা উচিত, তবে সামগ্রিকভাবে দম্পতি তাদের প্রতিটি পৃথক অ্যাকাউন্টে অবদান রাখার পরিবর্তে গ্রান্টের অবসর গ্রহণের অ্যাকাউন্টগুলিকে সর্বাধিক করার দিকে যাওয়ার জন্য মিলিত যে কোনও ডলার থেকে উল্লেখযোগ্যভাবে উপকৃত হবেন। বেতন 2019 সালে AGI হ্রাস:$38,000।

নমনীয় খরচের হিসাব। যদি উভয় স্বামী-স্ত্রীর নমনীয় খরচের অ্যাকাউন্টে অ্যাক্সেস থাকে তবে তাদের AGI আরও কমাতে অনুদান ব্যবহার করা উচিত। এখানে MFS ফাইলিং স্ট্যাটাস ব্যবহারের জন্য একটি জরিমানা আছে, নির্ভরশীল যত্নের জন্য যোগ্য খরচ $5,000 থেকে $2,500 কমিয়ে। ধরে নিচ্ছি যে তারা নির্ভরশীল যত্ন এবং স্বাস্থ্যসেবা অ্যাকাউন্ট উভয়েরই সর্বোচ্চ ব্যবহার করেছে, এটি 2019 সালে AGI $5,200 কমিয়ে দেবে।

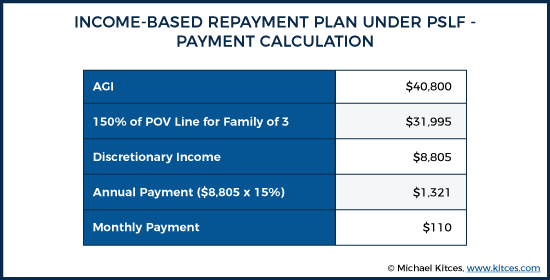

সুতরাং, অনুদানের 403b এবং 457 প্ল্যানগুলিতে সর্বাধিক পরিমাণ অবদান রেখে এবং থেকে কাটছাঁট স্থানান্তর করে ব্লেয়ার থেকে গ্রান্ট (তার পরিবারকে কভার করার জন্য গ্রান্টের স্বাস্থ্যসেবা পরিকল্পনা ব্যবহার করে এবং তার FSA বিকল্পগুলির সুবিধা গ্রহণ করে), আমরা দম্পতির মোট আয় $90,000 থেকে $40,800 পর্যন্ত না কমিয়ে গ্রান্টকে তার AGI অর্ধেকের বেশি কমাতে সাহায্য করেছি!

গ্রুপ টার্ম লাইফ, দুর্ঘটনাজনিত স্বাস্থ্য পরিকল্পনা, ক্যান্সার পরিকল্পনা, প্রি-ট্যাক্স কর্মচারীর অর্থ প্রদানের অক্ষমতা ইত্যাদি বিবেচনা করে এজিআই কমানোর উপায় খুঁজতে আমরা আরও এগিয়ে যেতে পারি। কিন্তু, এই ক্ষেত্রে, আমরা ধরে নেব যে তারা এই বিকল্পগুলি এড়িয়ে যাবে এবং করবে না। AGI হ্রাসের প্রতিটি শেষ ডলার ব্যবহার করবেন না।

লোন পরিশোধের খরচ গণনা করা

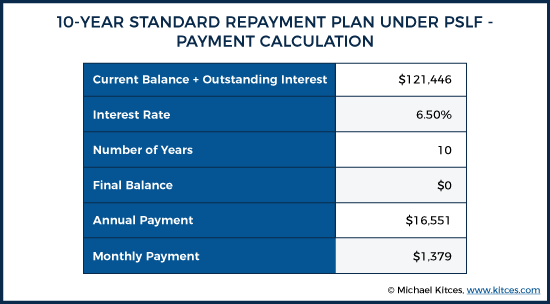

অনুদানের AGI হ্রাস করে মাসিক অর্থপ্রদান কমানোর পরিকল্পনার প্রভাব প্রদর্শন করতে, আসুন IBR-এর অধীনে প্রয়োজনীয় অর্থপ্রদানের সাথে আদর্শ 10-বছরের পরিকল্পনার অধীনে প্রয়োজনীয় অর্থের তুলনা করি:

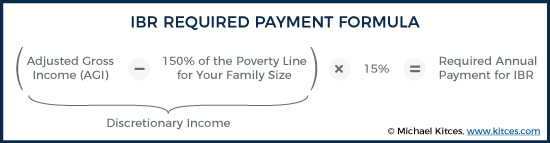

প্রয়োজনীয় আইবিআর পেমেন্টটি বিবেচনামূলক আয়ের 15% (যা আপনার পরিবারের আকারের জন্য দারিদ্র্যসীমার AGI মাইনাস 150%) এর উপর ভিত্তি করে নিম্নরূপ গণনা করা হয়:

ঋণের উদ্দেশ্যে দারিদ্র্যসীমা গণনা করতে, পরিবারের আকার সবসময় আপনার সন্তান এবং পত্নীকে অন্তর্ভুক্ত করে, এমনকি বিবাহিত ফাইলিং Sআলাদাভাবে ব্যবহার করলেও . 2019 সালে, 3-ব্যক্তির পরিবারের জন্য ফেডারেল দারিদ্র্য নির্দেশিকা হল $21,330৷ IBR মাসিক অর্থপ্রদানের হিসাব নিম্নরূপ করা হয়:

AGI কমানোর প্রতিটি সুযোগকে সর্বোচ্চ করে, আমরা IBR প্ল্যান ব্যবহার করে স্ট্যান্ডার্ড 10-বছরের পরিশোধ পরিকল্পনার অধীনে প্রতি মাসে আমাদের প্রয়োজনীয় স্টুডেন্ট লোন পেমেন্ট $1,379 থেকে প্রতি মাসে $110-এ নিয়ে এসেছি। এটি $16,551 - $1,321 =$15,230 এর প্রথম বছরের বার্ষিক সঞ্চয় করে! যার জন্য, আবার, অনাদায়ী ছাত্র ঋণের ভারসাম্যের সিংহভাগ শুধু স্থগিত করা হয় না... তবে সম্ভাব্য স্থায়ীভাবে PSLF-এর জন্য যোগ্যতা অর্জন করে বাদ!

পরিবারের উপর PSLF-এর অর্থনৈতিক প্রভাবের পরিমাপ করা

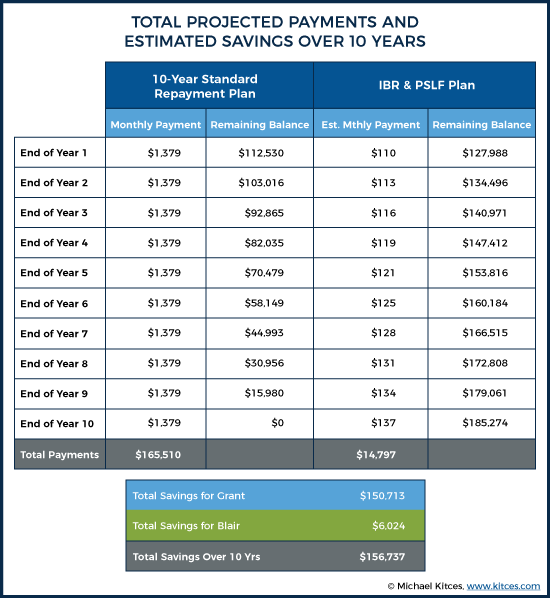

যদি আমরা অনুমান করি যে AGI গণনা করার জন্য ব্যবহৃত সমস্ত ভেরিয়েবল জুড়ে বার্ষিক মুদ্রাস্ফীতি 2.5%, তাহলে আমরা অনুদানের জন্য প্রয়োজনীয় অর্থপ্রদানে সময়ের সাথে সাথে তার ঋণগুলিকে ভাল অবস্থানে রাখতে দেখতে পাব, যার সাথে 10 বছরে একটি মাসিক অর্থপ্রদান আনুমানিক পৌঁছে যাবে প্রতি মাসে $140।

এই কৌশলগুলির ক্রমবর্ধমান সুবিধা গ্রান্টের স্টুডেন্ট লোন পেমেন্টে $150,000-এর বেশি সঞ্চয় এবং ব্লেয়ারের ঋণ পুনঃঅর্থায়ন থেকে $6,024 সঞ্চয় সহ, আমাদের ছাত্র ঋণ পরিকল্পনা এই দম্পতিকে দশ বছরে মোট $156,737 সঞ্চয় করতে সাহায্য করে!

কিভাবে উপকারী যৌগ

আমরা শুধুমাত্র আমাদের ক্লায়েন্টদের তাদের ছাত্র ঋণের বাধ্যবাধকতা $156,000-এর বেশি কমাতে সাহায্য করেছি, কিন্তু এই কৌশলটি অনুদানকে তার অবসরকালীন অ্যাকাউন্টগুলিতে বার্ষিক অবদান সর্বাধিক করতে দেয়। যদিও $38,000 অবদান অনুদানের $90,000 আয়ের তুলনায় একটি বড় পরিমাণ, এটি দম্পতির সম্মিলিত মোট আয়ের মাত্র 15% প্রতিনিধিত্ব করে। ঋণের দায়বদ্ধতার জন্য আমাদের ক্লায়েন্টের উচ্চ আয়ের পরিপ্রেক্ষিতে, ব্লেয়ারের 401k, করযোগ্য সঞ্চয় ইত্যাদিতে এখনও অর্থ আলাদা করে রাখার পাশাপাশি অনুদানের উভয় অবসরের সঞ্চয় বিকল্পগুলিকে সম্পূর্ণরূপে সর্বাধিক করা তাদের পক্ষে তুলনামূলকভাবে সহজ হওয়া উচিত।

এটিকে অন্যভাবে দেখে, আমরা নিয়েছিলাম $16,551 বার্ষিক ঋণের বাধ্যবাধকতা (মান 10-বছরের ঋণ পরিশোধের পরিকল্পনার অধীনে), এবং এটিকে $1,321 ঋণের বাধ্যবাধকতায় 1 বছরে রূপান্তরিত করেছি (আইবিআর পরিকল্পনার অধীনে), যখন একটি $38,000 সম্পন্ন হয়েছে। প্রাক-কর সঞ্চয় লক্ষ্য!

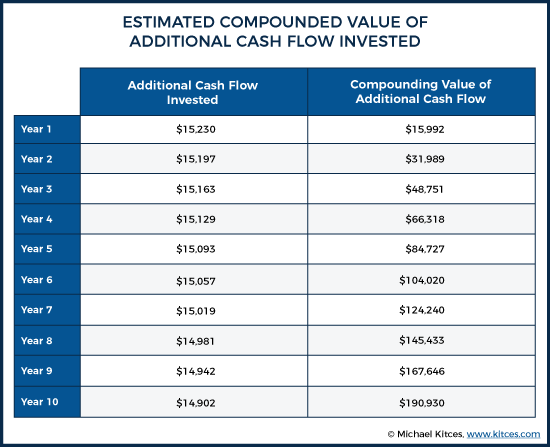

IBR পরিকল্পনার অধীনে বিনিয়োগের জন্য উপলব্ধ নতুন নগদ প্রবাহ, যা অন্যথায় আদর্শ 10-বছরের পরিকল্পনার অধীনে অনুপলব্ধ ছিল, এর পরিমাণ $16,551 - $1,321 =$15,230 বছরে 1। দশক ধরে রিটার্নের 5% হার ধরে নিলে, এই অর্থ 10 সাল নাগাদ আনুমানিক $190,930 বৃদ্ধি পাবে বলে অনুমান করা হয়েছে৷

ঋণ পরিশোধে $156,000 এর বেশি সঞ্চয় করার পাশাপাশি, গ্রান্ট এবং ব্লেয়ার তহবিল থেকে তাদের সঞ্চয় $190,000-এর বেশি হয়েছে যা অন্যথায় অনুদানের ঋণ পরিশোধে চলে যেত যদি তারা 10-বছরের মান পরিশোধের পরিকল্পনা বেছে নেয়। এবং, অবশ্যই, গ্রান্টের অবসর পরিকল্পনায় এর অবস্থানের কারণে সেই অর্থ আরও কয়েক দশক ধরে যৌগিক হতে থাকবে।

অতিরিক্ত ভেরিয়েবল যা IBR এবং PSLF এর মান বাড়াতে বা কমাতে পারে

এটা সম্ভব যে দম্পতির জীবনে ভবিষ্যতের ঘটনাগুলির উপর নির্ভর করে এই পরিকল্পনার মূল্য বাড়ানো বা হ্রাস করা যেতে পারে। যদি অনুদানের আয় প্রতি বছর 2.5% এর চেয়ে নাটকীয়ভাবে বৃদ্ধি পায় যা আমরা ধরে নিয়েছি, সুবিধাগুলি হ্রাস পেতে শুরু করে, যেমন AGI বৃদ্ধির সাথে সাথে প্রয়োজনীয় অর্থপ্রদান বৃদ্ধি পায় এবং এইভাবে মানক পরিকল্পনার প্রয়োজনীয় অর্থপ্রদান এবং এই পরিকল্পনার মধ্যে ব্যবধান সংকুচিত হয়। উপরন্তু, অনুদানের AGI $141,500-এর বেশি হলে IBR সুবিধা সম্পূর্ণভাবে বন্ধ হয়ে যাবে, কারণ AGI-এর সেই স্তরের 10-বছরের স্ট্যান্ডার্ড পেমেন্ট প্ল্যানে তার পেমেন্টের মতো উচ্চ অর্থপ্রদানের প্রয়োজন হবে৷

এছাড়াও, তারা MFS বনাম MFJ হিসাবে তাদের ট্যাক্স রিটার্ন দাখিল করার মাধ্যমে অন্য কিছু ট্যাক্স সুবিধা হারাতে পারে, যদিও সেই সুবিধাগুলি সম্ভবত লোন পেমেন্টে সঞ্চয়ের তুলনায় ছোট হবে। অবশ্যই, যদি কর্পোরেট অ্যাটর্নি হিসাবে ব্লেয়ারের আয় গ্রান্টের তুলনায় উল্লেখযোগ্যভাবে দ্রুত বৃদ্ধি পায়, তাহলে MFS ফাইলিংয়ের খরচও বাড়বে। দম্পতি রথ আইআরএ অবদান রাখার ক্ষমতাও হারাবেন।

বিকল্পভাবে, সুবিধাগুলি বিভিন্ন উপায়ে বাড়ানো যেতে পারে। উদাহরণ স্বরূপ, যদি দম্পতির অন্য সন্তান থাকে, তাহলে তাদের ফেডারেল দারিদ্র্যরেখার পরিমাণ বৃদ্ধি পাবে, যা মোট বার্ষিক IBR ঋণের অর্থপ্রদানকে হ্রাস করবে, যার ফলে অনুদান পিএসএলএফ-এর অধীনে মাফ হওয়ার জন্য আরও বেশি মূলধনকে পিছিয়ে দেবে। উপরন্তু, যদি স্বাস্থ্যসেবা খরচ বৃদ্ধির হার, 403b/457 অবদানের সীমা, বা FSA ভাতা আয় বৃদ্ধিকে ছাড়িয়ে যায়, তাহলে আরও বেশি সঞ্চয় করার নতুন, সম্ভাব্য সুযোগ থাকবে।

পিএসএলএফকে সর্বাধিক করার জন্য এজিআই কমানোর পরিকল্পনার নেতিবাচক দিকগুলি

যদিও PSLF-এর পরিকল্পনার ক্ষেত্রে অসাধারণ মূল্য রয়েছে, ঋণের অর্থপ্রদান কমানোর কৌশলগুলি ঝুঁকি ছাড়া আসে না। নেতিবাচক পরিশোধ (যেখানে অর্থপ্রদান বার্ষিক সুদের বাধ্যবাধকতার চেয়ে কম, যা পরবর্তী বছরের মূলে যোগ করে, যার ফলে চলমান অর্থপ্রদান সত্ত্বেও সময়ের সাথে সাথে ঋণের ভারসাম্য বৃদ্ধি পায়) এই পরিকল্পনার বেশ কয়েকটি সম্ভাব্য ক্ষতির মধ্যে একটি। এই পরিস্থিতিতে, ছাত্র ঋণ পরিশোধ হবে প্রতি বছর জমা হওয়া সুদের তুলনায় অনেক কম হবে, এবং তাই সময়ের সাথে সাথে ঋণ বৃদ্ধি পাবে। গ্রান্ট এবং ব্লেয়ারের পরিস্থিতিতে, ক্ষমার আনুমানিক ঋণ ব্যালেন্স $121,446 থেকে বেড়ে $185,274 হবে। এটি অনুদানের ক্রেডিট স্কোরকে নেতিবাচকভাবে প্রভাবিত করতে পারে, যদিও, এই দম্পতির উপার্জনের সম্ভাবনা এবং দায়িত্বশীল ক্রেডিট ব্যবহারের সাথে, তাদের ক্রেডিটের উপর প্রভাব একটি বড় বাধা হতে পারে বলে আশা করা যায় না। বিশেষ করে যেহেতু এটি শেষ পর্যন্ত সেই ঋণের মূল অংশের বেশিরভাগই PSLF-এর অধীনে ক্ষমা করে দেয়!

এবং যখন PSLF-এর ধারণাটি স্প্রেডশীটে সত্যিই দুর্দান্ত দেখাতে পারে, সেই সময়ে ঋণের ভারসাম্য সময়ের সাথে বৃদ্ধি পেতে দেখা, এমনকি প্রতি মাসে অর্থপ্রদান করা হলেও, এটি একটি কঠিন মানসিক বোঝা হয়ে উঠতে পারে৷

গ্রান্টের সবচেয়ে বড় ঝুঁকি হবে যদি তিনি চাকরি পরিবর্তন করেন এবং পিএসএলএফ-যোগ্য নিয়োগকর্তার জন্য আর কাজ না করেন। সেই মুহুর্তে, তার ঋণ পরিশোধ করা শুরু করার জন্য তাকে কেবল তার ঋণের অর্থপ্রদান বৃদ্ধি করতে হবে না, তাকে যে পরিমাণ অর্থ প্রদান করতে হবে তার চেয়ে বেশি হবে যদি তিনি প্রাথমিকভাবে ঋণের 1 বছরে ঋণ পরিশোধ করা শুরু করেন (আবার নেতিবাচক পরিশোধের কারণে)।

উদাহরণ স্বরূপ, যদি তিনি তিন বছর পর একটি বেসরকারী, লাভজনক হাসপাতালে কাজ করার সিদ্ধান্ত নেন, তাহলে তার ঋণের ভারসাম্য ঋণাত্মকভাবে $121,446 থেকে $140,971-এর মূল ব্যালেন্স থেকে পরিবর্ধিত হবে, যার অর্থ হল তাকে প্রায় $20,000 বেশি ঋণ পরিশোধ করতে হবে he had at the beginning of entering the IBR program! In essence, this means that once the path to PSLF is chosen, it can limit a borrower’s job options until the program is completed. Which means that a plan to pursue PSLF is not something to enter into lightly.

The other risk to consider is the program itself. There has been a lot of media attention about the problems with PSLF, highlighting significant issues from lost paperwork to borrowers having to fight to get their payments properly counted. It’s flawed, and more than likely will require applicants to be incredibly vigilant to get their loans forgiven. But given the high stakes (and appealing payoff) for many borrowers, those headaches are often well worth the risk.

In fact, it’s unfortunate that recent media coverage has been so negative, some potentially eligible PSLF borrowers may be unnecessarily eschewing the program. An often-cited statistic is that more than 99% of applicants for PSLF have been rejected. However, this 99% rejection rate is in large part due to applicants who didn’t actually meet the criteria. Still, others were rejected because of small administrative errors, such as applying for forgiveness before having certified all the payments. Finally, because Federal Direct loans did not become predominant until 2010, most borrowers who took out loans before then don’t have the correct loan type to be in the program and would have needed to complete a consolidation to become eligible (but in fact could become eligible once they do so). Even the Temporary PSLF (TEPSLF) program, implemented to assist PSLF applicants who were rejected because they were disqualified from PSLF, has a 99% denial rate, as of May 2019, according to the Government Accounting Office, but again mostly because applicants did not meet the requirements to qualify. Even so, despite the unfortunate reality that the process is admittedly painful and needlessly complex, we are starting to see the success rate tick upwards. I am inclined to think we’ll only see that continue as more and more applicants become eligible for the program, and figure out how to navigate the process of filing for and claiming PSLF.

There is political risk as well, though I believe that to be quite small. In the 2015 proposed budget, the Obama administration proposed capping loan forgiveness at $57,500, and in the 2020 proposed budget released earlier this year, the Trump Administration proposed eliminating the program altogether. However, both of these proposals would only impact new borrowers, and would grandfather borrowers already in the program. Accordingly, since PSLF is written into the promissory notes of Federal student loan borrowers to date, if an administration were to decide to terminate the program for existing borrowers, there would likely be an immediate lawsuit given the number of potential plaintiffs in such a case.

Coming back to our client, assuming that Grant stays in his job at the public hospital (or switches to another qualifying public service employer), maintains a full-time schedule, continues to make timely loan payments, and stays up to date with all of the ongoing paperwork, it’s highly likely that Grant will save himself hundreds of thousands of dollars by pursuing this path.

Student loan repayment is an area many financial advisors have not previously spent much time advising on, as traditional models for financial planning generally involve people who seek an advisor after they have paid off their debts and have accumulated assets. Given the rising student debt levels for this generation, advisors are highly likely to see more and more clients coming to them with student loan repayment questions.

Generally, advisory firms have three options in this area:

- Build this knowledge in house by having a team member specialize in the area – the Certified Student Loan Professional designation is a great starting point for advisors to learn the ins and outs of student loan advising;

- Identify when a scenario is beyond their knowledge level and hire an expert to consult; or

- Refer the prospect out to another advisor who does have this expertise.

As shown in our case study, the variables and complexities with student loan repayment are significant, and an advisor can have a tremendous impact on a client if they are able to effectively advise on large student loan levels. A client you help to save more than $150,000 is likely going to be a client for life! Conversely, an advisor who is not attuned to navigating student loan repayment could cost a client tens of thousands of dollars by recommending only the traditional debt management pathways.

Ryan would like to give a special thanks to Jantz Hoffman and Heather Jarvis for their contributions to this article. You can learn more about the Certified Student Loan Professional program by visiting cslainstitute.org.