আমাদের প্যাটিও…

আপনি কি কখনও একটি ভাড়া বাড়ি কেনার এবং বাড়িওয়ালা হওয়ার কথা ভেবেছেন? আপনি হয়তো আমাদের মতই আপনার বর্তমান বাড়িটি বিক্রি করবেন নাকি ভাড়া দিতে হবে তা নিয়ে বিতর্ক করছেন।

গত মাসে আমি কথা বলেছিলাম যে আমাদের বাড়িটি তাড়াতাড়ি পরিশোধ করা উচিত কিনা। এই পোস্টে, আমি আপনার বাড়ি তাড়াতাড়ি পরিশোধ করার সুবিধা এবং সেইসাথে অসুবিধাগুলি সম্পর্কে কথা বলেছি। আমি এই বিষয়টিও তুলে ধরেছি যে আমরা পরের বছর আমাদের নতুন বাড়ি কেনার সময় আমাদের বর্তমান বাড়ি ভাড়া দেওয়া উচিত কিনা তা নিয়ে বিতর্ক করছি।

আমরা আমাদের বর্তমান বাড়িতে অন্তত 2013-এর বাকি অংশে থাকার পরিকল্পনা করছি। 2014 সম্ভবত সেই বছর হবে যে বছর আমরা নতুন বাড়ি কিনব, যদি না এই বছর খুব সুন্দর কিছু আসে।

এবং হ্যাঁ, চিন্তা করবেন না বন্ধুরা, আমাদের আগে থেকেই একটি পরিকল্পনা আছে যে আমি যখন আমার আবেগকে অনুসরণ করব তখন কীভাবে আমরা সবকিছু ঠিক করব৷

যেহেতু আমরা জানি যে আমরা পরের বছরের মধ্যে একটি নতুন বাড়ি চাই, তাই আমাদের বর্তমান বাড়ি ভাড়া দেওয়া উচিত কিনা তা নিয়ে আমরা অনেক চিন্তা করছি। মাসিক অর্থপ্রদান বর্তমানে প্রতি মাসে প্রায় $960 (গৃহ বীমা এবং সম্পত্তি ট্যাক্স সহ), এবং আমরা PMI দূর করতে এবং কম সুদের হার পেতে (এবং সুদের সংরক্ষণ করতে) আগে থেকেই এটি পুনঃঅর্থায়ন করতে চাই।

আমি অনুমান করছি যে যদি আমরা PMI বাদ দিতে পারি এবং প্রতি মাসে যে পরিমাণ সুদের প্রদান করি তা কমাতে পারি, তাহলে আমরা আমাদের বন্ধকী, বাড়ির বীমার জন্য প্রতি মাসে প্রায় $800 বা $850 প্রদান করতে পারি (আমি অনুমান করছি এটি থাকার সাথে সাথে এটি বৃদ্ধি পাবে পরিবর্তে ভাড়াটে) এবং সম্পত্তি কর।

যেহেতু আমি শেষ পর্যন্ত স্ব-কর্মসংস্থান জগতে যোগ দিতে চাই, তাই আমরা আরও বৈচিত্র্যময় হতে চাই। একটি ভাড়া বাড়ি থাকা আমাদের আরও বৈচিত্রপূর্ণ হতে সাহায্য করবে। অতিরিক্ত আয়ও সহায়ক হবে।

আমরা তুলনামূলক সস্তায় আমাদের বাড়িও কিনেছি। বর্তমান মর্টগেজ পেমেন্টের চেয়ে আমরা সহজেই আমাদের বাড়ি ভাড়া দিতে পারি। এছাড়াও, একবার আমরা PMI বাদ দিয়ে মাসিক সুদ কমিয়ে দিলে, আমরা আরও বেশি লাভবান হব।

আমরা কিসের জন্য আমাদের বাড়ি ভাড়া নিতে পারি তার জন্য আমি পরিসীমা দেখেছি এবং এটি সম্ভবত প্রতি মাসে $1,200 থেকে $1,500 পর্যন্ত যেতে পারে। আমাদের বাড়িটি সম্ভবত একটি পরিবারের জন্য উপযুক্ত হবে, কারণ আমাদের বাড়িটি একটি নিরাপদ আশেপাশে যেখানে দুটি ভাল প্রাথমিক বিদ্যালয় রয়েছে (সেগুলি আক্ষরিক অর্থে আমাদের আশেপাশের ভিতরে)। আমাদের উঠোনে একটি বেড়াও রয়েছে, বাড়িটি সম্পূর্ণ আপডেট করা হয়েছে এবং প্রধান সড়ক ও মহাসড়কের কাছাকাছি।

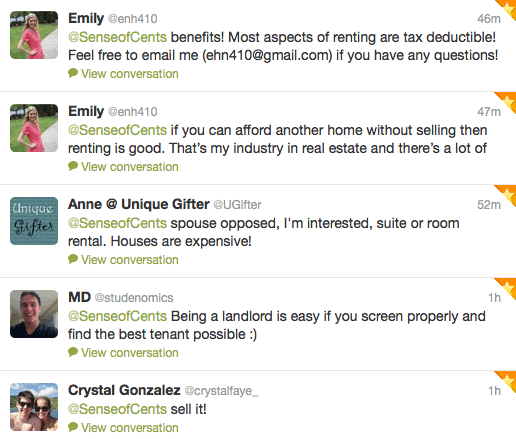

সম্পর্কিত:আপনার বাড়িতে একটি রুম ভাড়া সম্পর্কে আপনার যা জানা দরকার

৷

ভাড়া বাড়ি থাকার অনেক অসুবিধা রয়েছে। আমাদের ভয়ঙ্কর ভাড়াটে থাকতে পারে যারা এক মাসও দিতে পারে না বা হয়তো ভাড়াটে যারা বাড়ি ধ্বংস করে দেয়। হয়তো ভবিষ্যতের ভাড়াটেরা দ্বিগুণ ভয়ঙ্কর হবে এবং এই দুটি জিনিসই করবে।

আমরা এমন অনেক লোকের কথা জানি যারা তাদের ভাড়াটেদের সম্পর্কে আমাদের ভীতিকর গল্প বলেছে। কেউ কেউ এক বছরের বেশি সময় ধরে ভাড়া দেয়নি কারণ এখানকার উচ্ছেদ আইন কঠোর। কিছু তাদের ভাড়া বাড়ি সম্পূর্ণরূপে তাদের ভাড়াটেদের দ্বারা ধ্বংস করা হয়েছে.

যদি আমরা এখনই আমাদের বাড়ি বিক্রি করি, তাহলে আমরা বিক্রির সমস্ত ফি এবং খরচ পরিশোধ করার পরে সম্ভবত কয়েক হাজার ডলার (সম্ভবত $10,000 থেকে $15,000) লাভ করব। এর মানে হল যে আমাদের বাড়িতে নেতিবাচক হতে হবে না-কিছুই যখন এটি আসে। আমরা তখন আমাদের বর্তমান বাড়ির বন্ধকী পেমেন্টে প্রতি মাসে প্রায় $800 নিক্ষেপ করার পরিবর্তে আমাদের ভবিষ্যতের নগদ প্রবাহের সাথে অন্য কিছু করতে পারি যখন আমরা এটি ভাড়া দিই। হয়তো ভিন্ন ধরনের বিনিয়োগ কম মাথাব্যথার সাথে আরও সার্থক হবে? আপনি কি আপনার নগদ অর্থ একটি ভিন্ন বিনিয়োগে রাখবেন?

এছাড়াও, খরচ এবং করের আগে প্রতি মাসে আনুমানিক $400 থেকে $700 সার্থক হবে? চাপ কি হ্যান্ডেল করার জন্য খুব বেশি হবে?