আপনার যখন আপনার ছোট ব্যবসার জন্য অর্থায়নের প্রয়োজন হয় - তা বেতন-ভাতা মেটানোর জন্য একটি ওয়ার্কিং ক্যাপিটাল লোন হোক বা দ্বিতীয় অবস্থানে সম্প্রসারণের জন্য একটি মেয়াদী ঋণ হোক-আপনার অর্থ ঋণদাতাদের তদন্তের আওতায় আসবে৷

আপনার ব্যবসার রাজস্ব পরীক্ষা করা এবং আপনার ট্যাক্স রিটার্ন পরীক্ষা করার পাশাপাশি, ঋণদাতারা আপনার ব্যক্তিগত ক্রেডিট স্কোরেও আগ্রহ নেয়। যদিও এটি মনে হতে পারে না যে আপনার ব্যক্তিগত ক্রেডিট রেটিং আপনার ব্যবসার জন্য অর্থ ধার করার ক্ষমতার উপর প্রভাব ফেলবে, এটি ঋণ দেওয়ার সিদ্ধান্তে একটি প্রধান ভূমিকা পালন করতে পারে। আপনি খারাপ ব্যক্তিগত ক্রেডিট সঙ্গে একটি ব্যবসা ঋণ পেতে পারেন?

আপনার ব্যক্তিগত ক্রেডিট স্কোর শুধুমাত্র একটি তিন-সংখ্যার সংখ্যার চেয়ে বেশি; আপনি কতটা দায়িত্বশীলভাবে আপনার ক্রেডিট এবং ঋণের বাধ্যবাধকতাগুলি পরিচালনা করছেন তার কার্যকরভাবে এটি একটি স্ন্যাপশট। দুটি সবচেয়ে সাধারণ ব্যক্তিগত ক্রেডিট স্কোরিং মডেল হল FICO স্কোর, ফেয়ার আইজ্যাক কর্পোরেশন দ্বারা তৈরি, এবং ভ্যান্টেজস্কোর, যা তিনটি প্রধান ক্রেডিট ব্যুরো দ্বারা তৈরি করা হয়েছিল:ইকুইফ্যাক্স, এক্সপেরিয়ান এবং ট্রান্সইউনিয়ন৷

ক্রেডিট স্কোর আপনার ক্রেডিট রিপোর্টে থাকা তথ্যের উপর ভিত্তি করে। আপনার ক্রেডিট রিপোর্ট হল আপনার বিভিন্ন ঋণের একটি বিস্তারিত তালিকা, যার মধ্যে আপনার কতটা পাওনা, আপনার ঋণের ধরন, আপনার ক্রেডিট সীমা এবং উপলব্ধ ক্রেডিট, আপনার পেমেন্টের ইতিহাস, আপনার অ্যাকাউন্টের বয়স এবং আপনি কতবার আবেদন করেছেন। নতুন ক্রেডিট। এই কারণগুলির প্রত্যেকটি আপনার স্কোরকে আলাদাভাবে প্রভাবিত করে কিন্তু সেগুলি সবই আপনার ব্যক্তিগত ক্রেডিট স্কোর গণনায় অন্তর্ভুক্ত।

তাহলে কেন একটি ছোট ব্যবসা ঋণদাতা আপনার ব্যক্তিগত ক্রেডিট অভ্যাস সম্পর্কে যত্ন করবে? উত্তর তুলনামূলকভাবে সহজ। একজন ঋণগ্রহীতা ঋণ পরিশোধ করতে সক্ষম হওয়ার কতটা সম্ভাবনা রয়েছে তা জানার জন্য ঋণদাতাদের একটি নিহিত আগ্রহ রয়েছে। যদিও আপনার ব্যক্তিগত ক্রেডিট স্কোর আপনার ব্যবসা কতটা স্বাস্থ্যকর বা লাভজনক তার প্রত্যক্ষ সূচক নয়, এটি আপনার আর্থিক সুস্থতার কথা বলে৷

উদাহরণস্বরূপ, যদি আপনার ক্রেডিট স্কোর কম হয় কারণ আপনার বিল বিলম্বে পরিশোধ করার ইতিহাস রয়েছে, তাহলে এটি ঋণদাতাকে পরামর্শ দিতে পারে যে আপনি ভবিষ্যতে ঋণের অর্থপ্রদানে আপনার নির্ধারিত তারিখগুলি মিস করতে পারেন। আপনি যদি বেশ কয়েকটি ক্রেডিট কার্ড ব্যবহার করে থাকেন, তাহলে একজন ঋণদাতা অনুমান করতে পারেন যে আপনি নগদ অর্থের জন্য মরিয়া এবং আপনাকে একটি উচ্চ ঝুঁকি হিসেবে দেখছেন।

খারাপ ব্যক্তিগত ক্রেডিট সহ ছোট ব্যবসা ঋণ পাওয়া কঠিন হতে পারে। ঋণদাতারা ঋণ দিতে আরও বেশি অনিচ্ছুক হতে পারে, অথবা যদি তারা করে, তাহলে তারা আপনাকে ঋণের জন্য উচ্চ সুদের হার নিতে পারে। আপনার ব্যক্তিগত ক্রেডিট স্কোর আপনার বীমা রেট বা আপনার ব্যবসার জন্য বৈদ্যুতিক, ফোন, জল বা ইন্টারনেট পরিষেবা পেতে আপনাকে আমানত দিতে হবে কিনা তাও প্রভাবিত করতে পারে৷

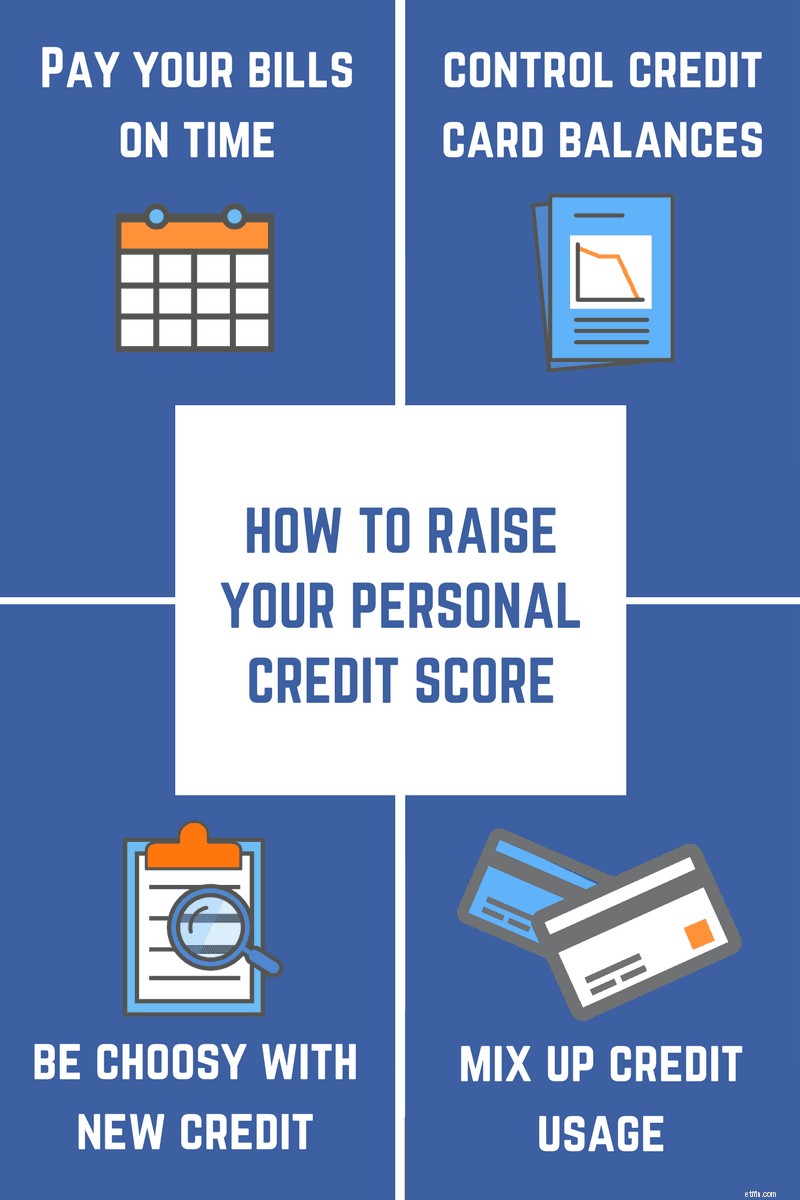

আপনার ব্যক্তিগত ক্রেডিট স্কোর উন্নত করা প্রায়শই কিছু ভাল আর্থিক অভ্যাস অনুশীলন করার বিষয়। যদি আপনার স্কোর আপনার পছন্দ মতো বেশি না হয়, তাহলে এখানে কিছু টিপস রয়েছে যা আপনার ক্রেডিট রেটিং বাড়াতে সাহায্য করতে পারে:

ঋণ অর্থায়নের জন্য আবেদন করার ক্ষেত্রে ব্যক্তিগত ক্রেডিট স্কোর আপনাকে তৈরি করতে বা ভাঙতে পারে। ঋণের জন্য আবেদন করার আগে, আপনার ক্রেডিট রিপোর্ট এবং স্কোর পর্যালোচনা করার জন্য সময় নিন, তারপর ঋণদাতার ক্রেডিট প্রয়োজনীয়তাগুলির সাথে তুলনা করুন। যদি আপনার স্কোর একটি ঋণদাতার প্রত্যাশার চেয়ে বেশি হয়, তাহলে ঋণের জন্য যোগ্যতা অর্জন করা মসৃণ যাত্রা হতে পারে। কিছু পরিস্থিতিতে, আপনাকে একটি ব্যবসা শুরু করার জন্য একটি ব্যক্তিগত ঋণ অর্জন করতে হতে পারে। যাইহোক, উপরে উল্লিখিত টিপসগুলিকে কাজে লাগানো আপনাকে কম স্কোর ঘুরিয়ে দিতে সাহায্য করতে পারে যাতে আপনি আপনার ছোট ব্যবসার সফলতার জন্য প্রয়োজনীয় অর্থায়ন পেতে পারেন।

বন্ড স্ট্রিট প্রযুক্তি, ডেটা এবং ডিজাইনের মাধ্যমে ছোট ব্যবসার ঋণকে রূপান্তরিত করছে। আমরা $1 মিলিয়ন পর্যন্ত মেয়াদী ঋণ অফার করি, যার সুদের হার 6% থেকে শুরু হয়।