আপনি কি কখনও এইচজিটিভি দেখেছেন এবং ভেবে দেখেছেন কিভাবে বাড়ির মালিকরা তাদের পুনর্নির্মাণ প্রকল্প বা নতুন বাড়ির জন্য অর্থ প্রদান করছেন? আগে এবং পরে ছবিগুলি অসামান্য এবং অনুপ্রেরণাদায়ক, তবে বাড়ির মালিক কীভাবে এই প্রকল্পগুলির জন্য অর্থ প্রদান করবেন তা খুব কমই ঘন্টাব্যাপী শো চলাকালীন উত্থাপিত হয়৷

এই আপডেটগুলির মূল্য ট্যাগ সহ সারা দেশে অনেক নতুন বাড়ির মালিকদের মনে বাড়ির উন্নতি প্রকল্পগুলি রয়েছে৷ আপনি কি করতে চান তার উপর নির্ভর করে মার্কিন যুক্তরাষ্ট্রে একটি বাড়ি পুনর্নির্মাণের গড় খরচ $16,886 - $64,086 পর্যন্ত হয়৷

আপনি শুধু একটি নতুন কোট পেইন্ট লাগাচ্ছেন বা আপনার পুরো বাড়িটি ওভারহোল করছেন না কেন, বাড়ির উন্নতি দ্রুত দামী হতে পারে। একবার আপনার মাথায় বাজেট থাকলে, আপনার বাড়ির উন্নতি প্রকল্পে অর্থায়নের জন্য অনেকগুলি বিকল্প রয়েছে। সঠিকটি বাছাই করা সহজে প্রকল্পটি বেছে নেওয়ার মতোই গুরুত্বপূর্ণ।

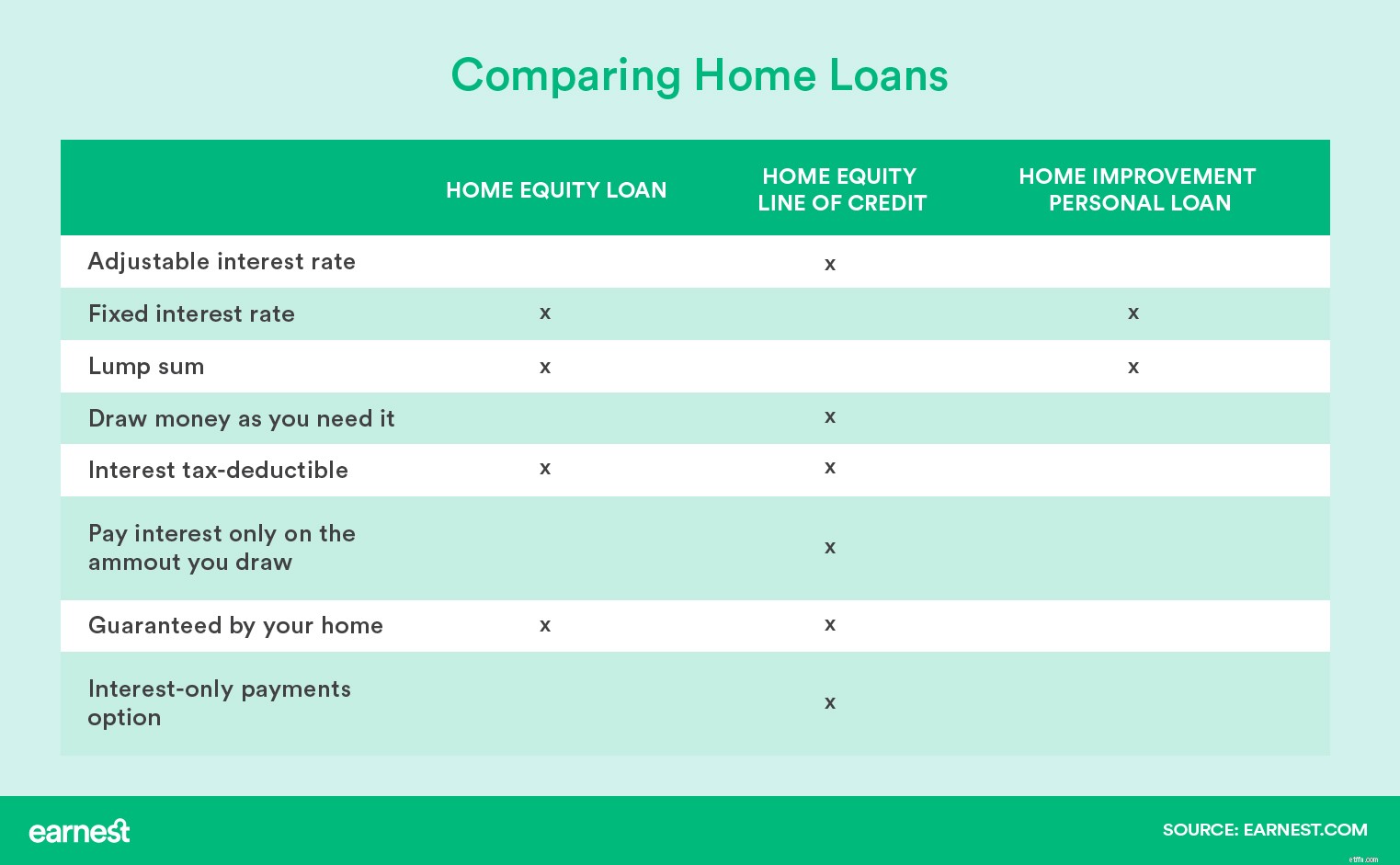

বাড়ির মালিকরা তাদের সংস্কার বা বাড়ির উন্নতি প্রকল্পের জন্য ঋণের কথা বিবেচনা করার জন্য তিনটি জনপ্রিয় বিকল্প রয়েছে:

একটি হোম ইক্যুইটি লোন হল একটি একক অর্থের ঋণ যা আপনি ঋণদাতাকে গ্যারান্টি হিসাবে আপনার বাড়ির জন্য ইতিমধ্যেই যে অর্থ প্রদান করেছেন তা ব্যবহার করে যে আপনি ঋণ পরিশোধ করবেন।

সাধারণত HELOC লোন হিসাবে উল্লেখ করা হয়, এই বিকল্পে প্রায়শই হোম ইক্যুইটি লোনের মতো সুদের হারের বিকল্পগুলি থাকে, তবে এককালীন কিস্তির পরিবর্তে ক্রেডিটের একটি ঘূর্ণায়মান লাইন হিসাবে কাজ করে৷

প্রথম দুটি বিকল্পের বিপরীতে, একটি গৃহ উন্নয়ন ব্যক্তিগত ঋণ হল একটি অনিরাপদ ঋণ, এবং এটি আপনার বাড়ির দ্বারা সমর্থিত নয় বা এর জন্য ইতিমধ্যেই দেওয়া অর্থ।

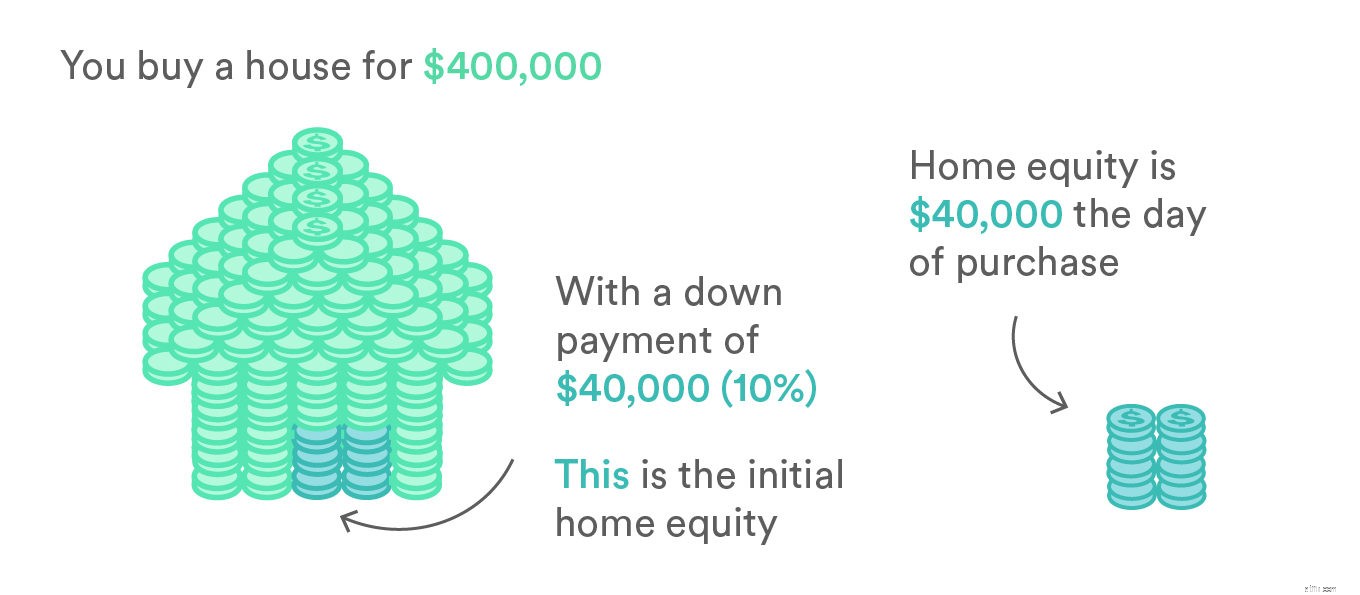

এই বিকল্পগুলির যেকোনো একটি অনুসরণ করার আগে, আপনাকে আপনার বর্তমান বাড়ির ইকুইটি গণনা করতে হবে। হোম ইক্যুইটি হল আপনার বাড়ির মূল্য কত এবং আপনার বন্ধকের বকেয়া ব্যালেন্স এবং আপনার বাড়ির দ্বারা সুরক্ষিত অন্যান্য ঋণের মধ্যে পার্থক্য।

ধরা যাক আপনি $40,000 এর ডাউন পেমেন্ট সহ $400,000 (মোট 10%) একটি বাড়ি কিনবেন এবং বাকি ভারসাম্য $360,000 এর জন্য একটি বন্ধক নিন। আপনার বাড়ির ইকুইটি যখন আপনি প্রবেশ করেন তখন আপনার ডাউন পেমেন্ট, $40,000 এর সমান।

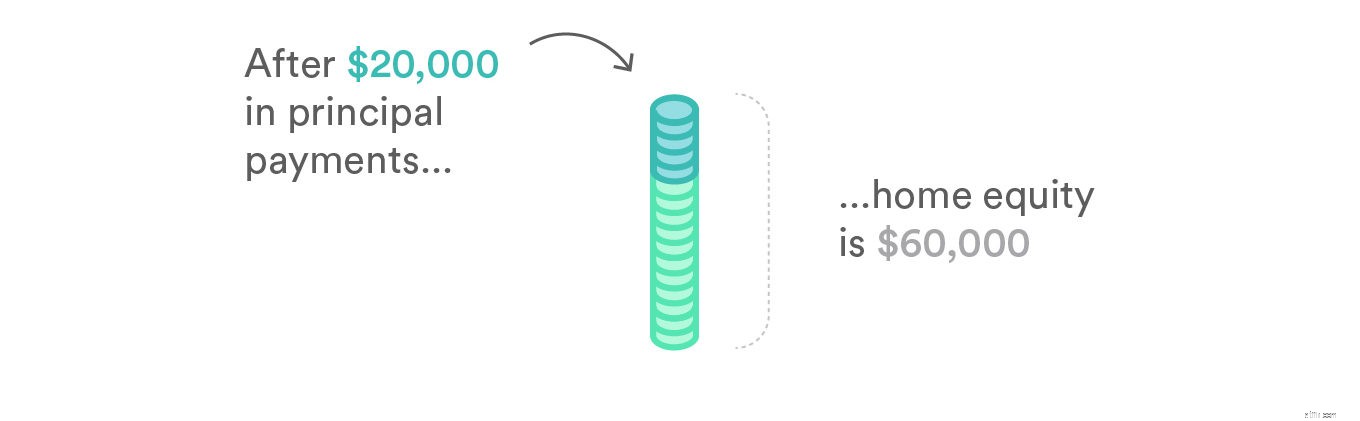

যদি আপনি পরবর্তী বছরগুলিতে আপনার বন্ধকীতে $20,000 মূল পরিশোধ করে থাকেন, কিন্তু আপনার বাড়ির মূল্য পরিশোধ করেনি পরিবর্তন করুন, আপনার বাড়ির ইকুইটি হবে $60,000। আপনি সেই অর্থপ্রদান করার সময় যদি আপনার বাড়ির মূল্য $430,000 পর্যন্ত হয়ে যায়, তাহলে আপনার নতুন বাড়ির ইক্যুইটি মূল্য হবে $90,000—যা আপনার উন্নত বাড়ির মূল্য এবং আপনি এখনও ঋণদাতার কাছে যা পাওনা তার মধ্যে পার্থক্য৷

যদি আপনি পরবর্তী বছরগুলিতে আপনার বন্ধকীতে $20,000 মূল পরিশোধ করে থাকেন, কিন্তু আপনার বাড়ির মূল্য পরিশোধ করেনি পরিবর্তন করুন, আপনার বাড়ির ইকুইটি হবে $60,000। আপনি সেই অর্থপ্রদান করার সময় যদি আপনার বাড়ির মূল্য $430,000 পর্যন্ত হয়ে যায়, তাহলে আপনার নতুন বাড়ির ইক্যুইটি মূল্য হবে $90,000—যা আপনার উন্নত বাড়ির মূল্য এবং আপনি এখনও ঋণদাতার কাছে যা পাওনা তার মধ্যে পার্থক্য৷

একটি হোম ইক্যুইটি ঋণ হল এককালীন, এককালীন ঋণ, যা আপনার বাড়ির ইক্যুইটির সাথে সুরক্ষিত। ফেডারেল ট্রেড কমিশনের মতে, বাড়ির মালিকরা ঋণের জন্য তাদের ইক্যুইটির 85% পর্যন্ত ধার নিতে পারেন। যেহেতু হোম ইক্যুইটি লোনগুলি একটি সম্পদ (আপনার বাড়ি) দ্বারা সুরক্ষিত থাকে, তাই এই ঋণগুলি সাধারণত অসুরক্ষিত ঋণের তুলনায় কম APR অফার করে, এমনকি যদি আপনার স্টারলার ক্রেডিট না থাকে।

একটি বাজেট তৈরি করার সময় আপনার APR নির্দিষ্ট এবং সময়ের সাথে অনুমানযোগ্য হবে। এমনকি আপনি অনেক ক্ষেত্রে আপনার ট্যাক্স থেকে ঋণের সুদ পরিশোধ করতে সক্ষম হন। ঋণগ্রহীতারা বৃহত্তর ঋণের পরিমাণের জন্য যোগ্যতা অর্জন করতে পারে এবং একটি ব্যক্তিগত ঋণের চেয়ে দীর্ঘ সময়ের জন্য অফার করতে পারে। এই সব কারণ ঋণদাতা বা ব্যাঙ্ক একটি নিরাপত্তা জাল আছে যদি ঋণগ্রহীতা অর্থ প্রদান করতে ব্যর্থ হয়. তারা আপনার বাড়ি ফোরক্লোস করতে পারে এবং কোনো অবৈতনিক তহবিল পুনরুদ্ধার করতে এটি বিক্রি করতে পারে।

হোম ইকুইটি লোনগুলি এমন ঋণগ্রহীতাদের জন্য একটি শক্তিশালী ফিট হতে পারে যাদের বাড়িতে প্রচুর ইক্যুইটি রয়েছে এবং তাদের বড় এবং ব্যয়বহুল উন্নতি করতে হবে। একটি সংস্কার বা আপনার বাড়িতে আপডেট করার জন্য একটি হোম ইক্যুইটি লোন ব্যবহার করা এমনভাবে যা এর মূল্য বৃদ্ধি করবে একটি জয়-জয় পরিস্থিতি হতে পারে। এগুলি এমন প্রকল্পগুলির জন্য আরও উপযুক্ত যেগুলির মোট বাজেট ইতিমধ্যেই সেট করা আছে কারণ একটি হোম ইকুইটি ঋণ ঋণগ্রহীতার জন্য এককালীন এককালীন অর্থ৷

সমস্ত বাড়ির মালিকদের তাদের বাড়িতে উল্লেখযোগ্য ইক্যুইটি নেই। এটি নতুন বাড়ির মালিকদের জন্য বেশি সাধারণ যারা এখনও অর্থপ্রদানে এতটা বিনিয়োগ করেননি বা ঋণগ্রহীতাদের জন্য যাদের বাড়ির দাম কমে গেছে। হোম ইক্যুইটি লোনগুলিও আপনার প্রাথমিক বন্ধকের মতো সমাপনী খরচ এবং ফি সহ আসে৷

একটি হোম ইকুইটি লোন নির্বাচন করার সময় পরিশোধের পরিকল্পনাটি আপনার বাজেটে রয়েছে তা নিশ্চিত হওয়া অত্যন্ত গুরুত্বপূর্ণ। অর্থপ্রদান না করার ফলে ফোরক্লোজার এবং আপনার বাড়ির ক্ষতি হতে পারে।

একটি HELOC লোন ঋণগ্রহীতাদের একযোগে একটি নির্দিষ্ট একমাস অর্থ পাওয়ার পরিবর্তে দীর্ঘ সময়ের থেকে তহবিল আঁকতে ক্রেডিট দেয়। যতক্ষণ আপনি আপনার হোম ইক্যুইটি দ্বারা নির্ধারিত ধার নেওয়ার সীমার মধ্যে থাকবেন, আপনি ক্রেডিট কার্ডের মতো তহবিল তোলা চালিয়ে যেতে পারেন। হোম ইক্যুইটি ঋণের মতো, সুদ HELOC-এর সাথে কর-ছাড়যোগ্য। হোম ইকুইটি লোনের মতো, বাড়ির মালিকরা HELOC লোনের জন্য তাদের ইক্যুইটির 85% পর্যন্ত ধার নিতে পারেন৷

হোম ইমপ্রুভমেন্ট স্পেসের বাইরে HELOC লোনের একটি সাধারণ ব্যবহার হল ইউনিভার্সিটি টিউশন পেমেন্ট। সময়ের সাথে সাথে মেডিকেল বিলগুলি HELOC ঋণের জন্য একটি সাধারণ ব্যবহার, কারণ ঋণগ্রহীতা ক্রমাগত ক্রেডিট লাইন থেকে সময়ের সাথে সাথে আঁকতে পারেন।

একটি HELOC ঋণ এবং একটি হোম ইকুইটি ঋণের মধ্যে অন্য প্রধান পার্থক্য হল APR হার। যদিও একটি হোম ইক্যুইটি লোনের একটি নির্দিষ্ট APR থাকে, HELOC-এর পরিবর্তনশীল APR থাকে। যেহেতু ঋণ শুরু করার সময় সুদের হার লক করা হয় না, তাই এটি বাড়তে পারে এবং সময়ের সাথে সাথে বাজেটের জন্য আরও জটিল হতে পারে। আপনি ড্রয়ের সময়কালে শুধুমাত্র সুদের অর্থপ্রদান করতে পারেন, যেটি টাইমলাইন যখন আপনি ক্রেডিট লাইন থেকে তহবিল আঁকছেন (গড়ে প্রায় 10 বছর)। যাইহোক, একবার ড্র পিরিয়ড শেষ হলে আপনি যদি সেই সময়ের মধ্যে শুধুমাত্র সুদের পেমেন্ট করেন তাহলে আপনি অনেক বেশি পেমেন্ট দেখতে পাবেন।

হোম ইক্যুইটি ঋণের মতো, একটি HELOC ঋণ বড় প্রকল্পগুলির জন্য একটি শক্তিশালী বিকল্প যার জন্য আরও মূলধন বিনিয়োগ প্রয়োজন। এছাড়াও ধার নেওয়ার জন্য আপনার যথেষ্ট হোম ইক্যুইটি প্রয়োজন হবে, তাই নতুন বাড়ির মালিকদের বা যারা তাদের বাড়ির দাম উল্লেখযোগ্যভাবে হ্রাস পেয়েছে তাদের জন্য HELOC-এর উপযুক্ত নাও হতে পারে৷

বেশিরভাগ ব্যাঙ্ক ভাড়ার সম্পত্তিতে HELOC-এর অফার করবে না, তাই আপনি যদি অতিরিক্ত আয়ের জন্য ভাড়া নেওয়া একটি বিনিয়োগ সম্পত্তির আপডেট করতে চান, তাহলে HELOC ঋণ একটি বিকল্পও নাও হতে পারে।

একটি HELOC ঋণ বাড়ির মালিকদের জন্য একটি শক্তিশালী ফিট যারা সময়ের সাথে সাথে নগদ রিজার্ভ থেকে ড্র করা চালিয়ে যেতে চান। উদাহরণ স্বরূপ, হোম ইক্যুইটি লোন থেকে একক একক অর্থ প্রদানের পরিবর্তে, একটি মোট হোম রিমডেল যার অনেকগুলি পেমেন্ট পয়েন্ট সহ একটি দীর্ঘ সময়সীমা রয়েছে তা একটি HELOC লোন থেকে উপকৃত হবে৷ হোম ইক্যুইটি লোনের বিপরীতে, একটি HELOC লোনের অর্থ হতে পারে সময়ের সাথে সাথে লোনের পেমেন্ট সামঞ্জস্য করা, এবং যদি আপনি প্রাথমিক ড্র পিরিয়ডের সময় শুধুমাত্র সুদ ফেরত দেন তাহলে আপনি পেমেন্টে উল্লেখযোগ্য বৃদ্ধি দেখতে পাবেন।

হোম ইক্যুইটি ঋণের মতো, এই অর্থ প্রদান করা অত্যন্ত গুরুত্বপূর্ণ। যদিও হারগুলি কম কারণ এটি একটি সুরক্ষিত ঋণ, অর্থপ্রদান করতে ব্যর্থ হলে ফোরক্লোজার এবং আপনার বাড়ির ক্ষতি হতে পারে৷

একটি HELOC বা হোম ইক্যুইটি ঋণের বিপরীতে, একটি বাড়ির উন্নতি ব্যক্তিগত ঋণ হল একটি অনিরাপদ ঋণ। আপনাকে ধার করার জন্য পর্যাপ্ত হোম ইক্যুইটি না থাকার বিষয়ে চিন্তা করতে হবে না, তবে, এর অর্থ হল এই ঋণগুলি করার সময় ঋণদাতা অতিরিক্ত ঝুঁকি নেয়। যেমন, ব্যক্তিগত ঋণের হার হোম ইক্যুইটি ঋণের তুলনায় বেশি হতে থাকে। হারটিও আপনার ঋণযোগ্যতার উপর ভিত্তি করে হবে।

ব্যক্তিগত ঋণগুলি বাড়ির উন্নতির বাইরেও অনেক কারণে ব্যবহার করা যেতে পারে, যার মধ্যে রয়েছে কিন্তু সীমাবদ্ধ নয়:অবকাশ/হানিমুন, স্থানান্তর/স্থানান্তর, নিরাপত্তা আমানত, ব্যস্ততা/বিবাহ, বাড়ির উন্নতি, নতুন কাজের খরচ এবং ক্যারিয়ারের উন্নয়ন। হোম ইক্যুইটি লোন বা HELOC লোনের তুলনায় গৃহ উন্নয়ন ব্যক্তিগত ঋণ প্রায়শই অল্প সময়ের মধ্যে পরিশোধ করা হয়, প্রায়ই তিন থেকে পাঁচ বছরের মধ্যে।

যদি আপনার প্রকল্পের একটি ছোট টাইমলাইন বা ধার নেওয়ার পরিমাণ থাকে, তাহলে একটি গৃহ উন্নয়ন ঋণ সাধারণত একটি ভাল উপায়। ব্যক্তিগত ঋণ সাধারণত ঋণের পরিমাণের জন্য নয় যা পরিশোধ করতে সাত বছরের বেশি সময় লাগবে। হতে পারে আপনার বাড়ির জন্য একটি নতুন কোট পেইন্টের জন্য আপনার হাতে নগদ নেই, যা $1,700 থেকে $3700 এর মধ্যে হতে পারে। ব্যক্তিগত ঋণগুলিও সুরক্ষিত হতে দ্রুত, অনুমোদনের জন্য মাত্র কয়েক দিন সময় লাগে, যখন হোম ইক্যুইটি ঋণ বা HELOC-এর গড় 30 দিন সময় লাগতে পারে। আপনার যদি একটি ফুটো ছাদ থাকে যা বাড়ির দামের আরও ক্ষতি রোধ করার জন্য দ্রুত ঠিক করা দরকার, তাহলে মেরামতের জন্য তহবিল পাওয়ার জন্য একটি বাড়ি উন্নয়ন ঋণ দ্রুততর বিকল্প হবে।