প্রথমত, একমাত্র নিশ্চিততা হল যে কোন নিশ্চিততা নেই। দ্বিতীয়ত, ফলাফল হিসাবে প্রতিটি সিদ্ধান্ত সম্ভাব্যতা ওজনের বিষয়। তৃতীয়ত, অনিশ্চয়তা সত্ত্বেও আমাদের সিদ্ধান্ত নিতে হবে এবং আমাদের অবশ্যই কাজ করতে হবে। এবং সবশেষে আমাদের শুধুমাত্র ফলাফলের উপর নয়, সেই সিদ্ধান্তগুলি কীভাবে নেওয়া হয়েছিল তার বিচার করতে হবে।– রবার্ট ই. রুবিন

পূর্বাভাসের সবচেয়ে গুরুত্বপূর্ণ এবং চ্যালেঞ্জিং দিকগুলির মধ্যে একটি হল ভবিষ্যত পরীক্ষা করার অন্তর্নিহিত অনিশ্চয়তা পরিচালনা করা। 2003 সাল থেকে LBOs, স্টার্টআপ তহবিল সংগ্রহ, বাজেট, M&A, এবং কর্পোরেট কৌশলগত পরিকল্পনার জন্য শত শত আর্থিক এবং অপারেটিং মডেল তৈরি এবং জনবহুল করার পরে, আমি এটি করার জন্য বিস্তৃত পদ্ধতির সাক্ষী হয়েছি। প্রতিটি সিইও, সিএফও, বোর্ড সদস্য, বিনিয়োগকারী, বা বিনিয়োগ কমিটির সদস্য তাদের নিজস্ব অভিজ্ঞতা এবং আর্থিক অনুমান এবং অনিশ্চয়তার জন্য দৃষ্টিভঙ্গি নিয়ে আসে—বিভিন্ন প্রণোদনা দ্বারা প্রভাবিত। প্রায়শই, অনুমানগুলির সাথে প্রকৃত ফলাফলের তুলনা করা পূর্বাভাস এবং প্রকৃত ফলাফলের মধ্যে কত বড় বিচ্যুতি হতে পারে তার জন্য একটি উপলব্ধি প্রদান করে, এবং সেইজন্য অনিশ্চয়তা বোঝার এবং স্পষ্টভাবে স্বীকৃতির প্রয়োজন৷

আমি প্রাথমিকভাবে অনিশ্চয়তার মডেল করার জন্য দৃশ্যকল্প এবং সংবেদনশীলতা বিশ্লেষণগুলি ব্যবহার করে শুরু করেছি এবং এখনও সেগুলিকে খুব দরকারী টুল হিসাবে বিবেচনা করি। 2010 সালে আমার টুলবক্সে মন্টে কার্লো সিমুলেশন যোগ করার পর থেকে, আপনি ঝুঁকি এবং সম্ভাব্যতা সম্পর্কে কীভাবে চিন্তা করেন তা পরিমার্জন এবং উন্নত করার জন্য আমি এগুলিকে অত্যন্ত কার্যকরী হাতিয়ার হিসেবে দেখেছি। আমি DCF মূল্যায়ন, M&A-তে কল বিকল্পগুলিকে মূল্যায়ন করা এবং ঋণদাতাদের সাথে ঝুঁকি নিয়ে আলোচনা করা থেকে শুরু করে অর্থায়নের জন্য এবং স্টার্টআপগুলির জন্য ভিসি তহবিল বরাদ্দের জন্য নির্দেশনা দেওয়া সবকিছুর জন্য পদ্ধতি ব্যবহার করেছি। পদ্ধতিটি সর্বদা বোর্ড সদস্য, বিনিয়োগকারী এবং সিনিয়র ম্যানেজমেন্ট দল দ্বারা ভালভাবে গ্রহণ করা হয়েছে। এই নিবন্ধে, আমি একটি DCF মূল্যায়ন মডেল তৈরি করে অনুশীলনে মন্টে কার্লো সিমুলেশন ব্যবহার করার বিষয়ে একটি ধাপে ধাপে টিউটোরিয়াল প্রদান করি৷

কেস স্টাডি শুরু করার আগে, আসুন অনিশ্চয়তা মোকাবেলায় কয়েকটি ভিন্ন পন্থা পর্যালোচনা করি। প্রত্যাশিত মান এর ধারণা সমস্ত সম্ভাব্য পরিস্থিতিতে নগদ প্রবাহের সম্ভাব্যতা-ভারিত গড় হল ফাইন্যান্স 101। কিন্তু ফিনান্স পেশাদাররা এবং সিদ্ধান্ত গ্রহণকারীরা আরও বিস্তৃতভাবে, এই সাধারণ অন্তর্দৃষ্টিকে অনুশীলনে অনুবাদ করার সময় খুব ভিন্ন পন্থা গ্রহণ করেন। পদ্ধতিটি একদিকে অনিশ্চয়তাকে কেবল স্বীকৃতি না দেওয়া বা আলোচনা না করা থেকে শুরু করে অপরদিকে অত্যাধুনিক মডেল এবং সফ্টওয়্যার পর্যন্ত হতে পারে। কিছু ক্ষেত্রে, লোকেরা নগদ প্রবাহ গণনা করার চেয়ে সম্ভাব্যতা নিয়ে আলোচনায় বেশি সময় ব্যয় করে।

কেবলমাত্র এটিকে সম্বোধন না করা ছাড়াও, আসুন মাঝারি বা দীর্ঘমেয়াদী অনুমানে অনিশ্চয়তা পরিচালনার কয়েকটি উপায় পরীক্ষা করি। এর মধ্যে অনেকেই আপনার পরিচিত হওয়া উচিত।

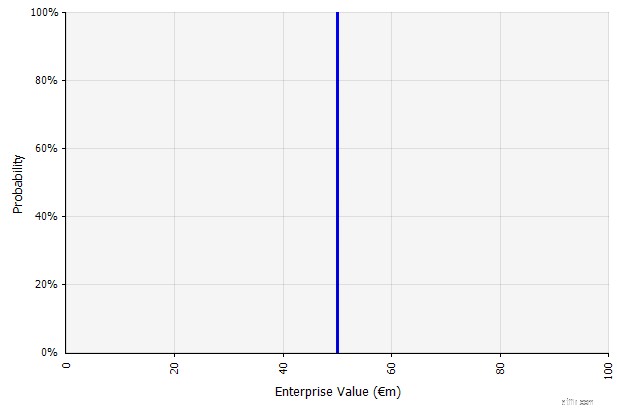

| একটি দৃশ্যকল্প তৈরি করা হচ্ছে৷৷ এই পদ্ধতিটি বাজেট, অনেক স্টার্টআপ এবং এমনকি বিনিয়োগের সিদ্ধান্তের জন্য ডিফল্ট। অনিশ্চয়তা বা স্বীকৃতির মাত্রা সম্পর্কে কোনো তথ্য না থাকা ছাড়াও ফলাফলগুলি অনুমান থেকে ভিন্ন হতে পারে, এটি অস্পষ্ট হতে পারে এবং স্টেকহোল্ডার অনুসারে ভিন্নভাবে ব্যাখ্যা করা যেতে পারে। কেউ কেউ এটিকে প্রসারিত লক্ষ্য হিসাবে ব্যাখ্যা করতে পারে, যেখানে প্রকৃত ফলাফলটি অতিক্রম করার চেয়ে কম হওয়ার সম্ভাবনা বেশি। কেউ কেউ এটিকে একটি বেসলাইন পারফরম্যান্স হিসাবে দেখেন যা খারাপ দিক থেকে বেশি উল্টোদিকে থাকে। অন্যরা এটিকে "বেস কেস" হিসাবে দেখতে পারে যার 50/50 সম্ভাব্যতা উপরে এবং নীচে রয়েছে। কিছু পন্থায়, বিশেষ করে স্টার্টআপের জন্য, এটি অত্যন্ত উচ্চাভিলাষী এবং ব্যর্থতা বা ঘাটতি এখন পর্যন্ত সম্ভাব্য ফলাফল, তবে ঝুঁকির হিসাব করার জন্য একটি উচ্চ ডিসকাউন্ট রেট ব্যবহার করা হয়। |  এই পদ্ধতির অধীনে দীর্ঘমেয়াদী নগদ-প্রবাহের পূর্বাভাসের ইনপুটগুলি সমস্ত পয়েন্ট অনুমান, এই উদাহরণে €50 মিলিয়নের একটি বিন্দু অনুমান ফলাফল, 100% এর অন্তর্নিহিত সম্ভাবনা সহ। |

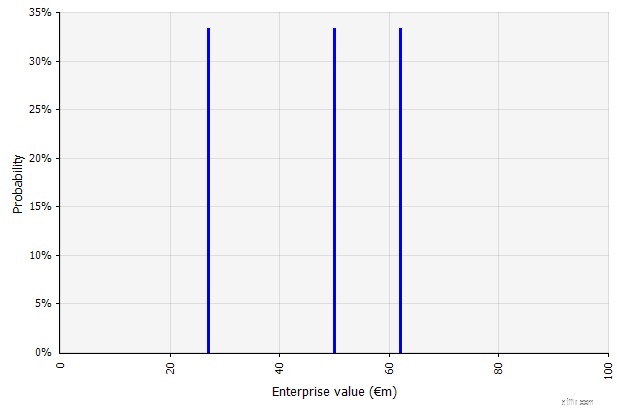

| একাধিক দৃশ্যকল্প তৈরি করা। এই পদ্ধতিটি স্বীকার করে যে বাস্তবতা একটি একক প্রদত্ত পরিকল্পনা অনুসারে প্রকাশের সম্ভাবনা কম।

|  তিনটি ভিন্ন পরিস্থিতি তিনটি ভিন্ন ফলাফল দেয়, এখানে সমানভাবে সম্ভাব্য বলে ধরে নেওয়া হয়। উচ্চ এবং নিম্ন পরিস্থিতির বাইরে ফলাফলের সম্ভাবনা বিবেচনা করা হয় না। |

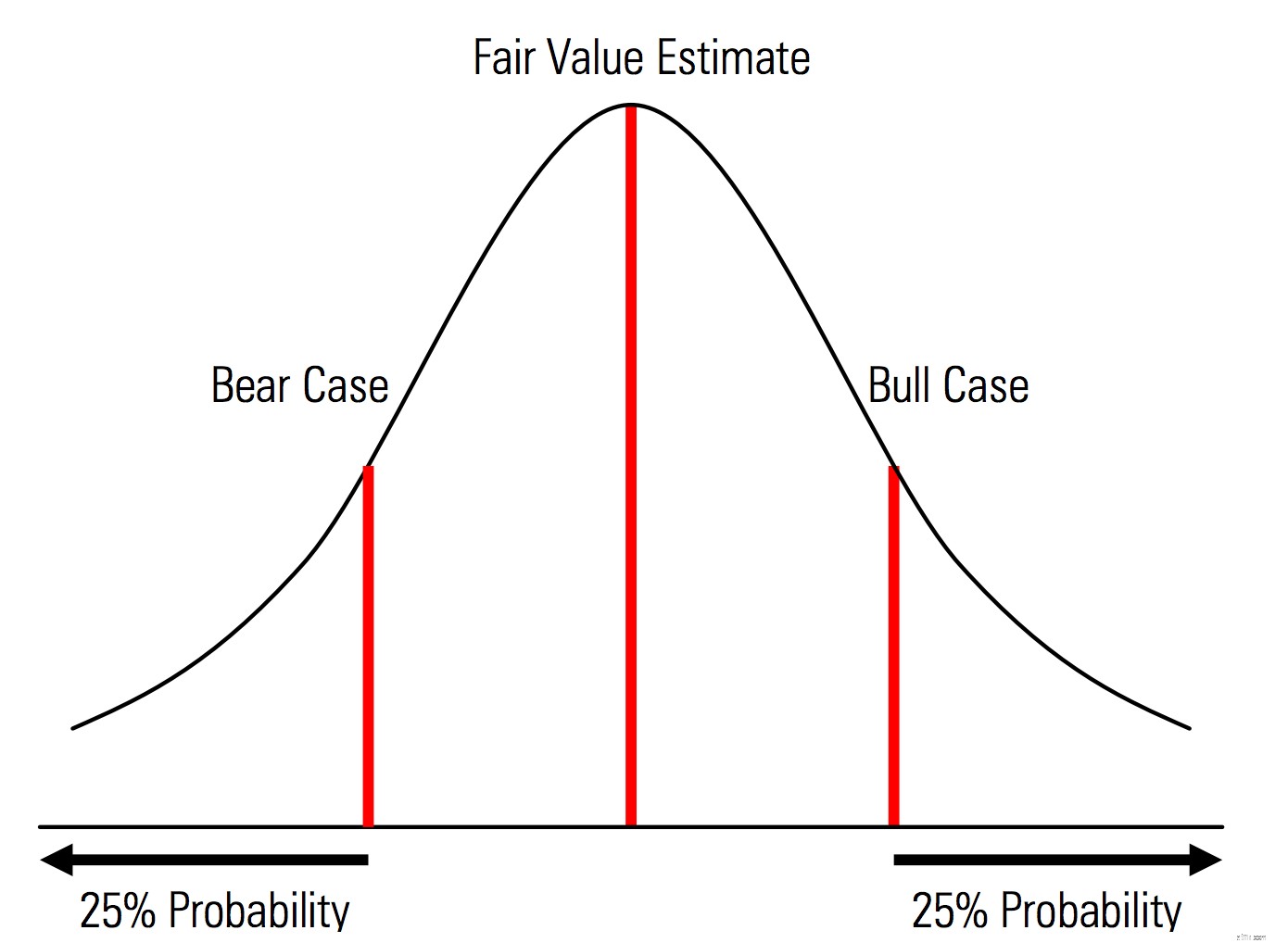

| বেস-, আপসাইড, এবং ডাউনসাইড কেস তৈরি করা যাতে সম্ভাব্যতা স্পষ্টভাবে স্বীকৃত। অর্থাৎ, ভাল্লুক এবং ষাঁড়ের ক্ষেত্রে, উদাহরণস্বরূপ, প্রতিটি লেজে 25% সম্ভাবনা থাকে এবং ন্যায্য মূল্য অনুমান মধ্যবিন্দুকে উপস্থাপন করে। ঝুঁকি ব্যবস্থাপনার দৃষ্টিকোণ থেকে এটির একটি দরকারী সুবিধা হল পুচ্ছ ঝুঁকির সুস্পষ্ট বিশ্লেষণ, অর্থাৎ, উল্টো এবং খারাপ পরিস্থিতির বাইরের ঘটনাগুলি৷ | মর্নিংস্টার ভ্যালুয়েশন হ্যান্ডবুক থেকে ইলাস্ট্রেশন |

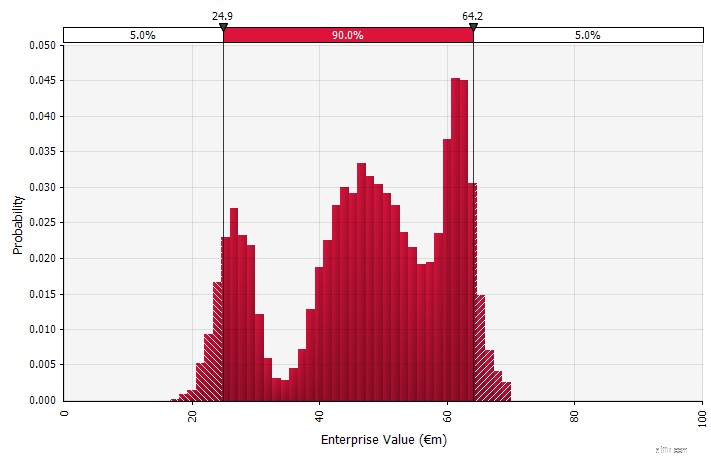

| সম্ভাব্যতা বিতরণ এবং মন্টে কার্লো সিমুলেশন ব্যবহার করে। সম্ভাব্যতা বন্টন ব্যবহার করে আপনি পূর্বাভাসে সম্ভাব্য ফলাফলের সম্পূর্ণ পরিসীমা মডেল এবং কল্পনা করতে পারবেন। এটি শুধুমাত্র একটি সামগ্রিক স্তরে নয়, বিস্তারিত পৃথক ইনপুট, অনুমান এবং ড্রাইভারের জন্যও করা যেতে পারে। তারপরে মন্টে কার্লো পদ্ধতিগুলি একটি সমষ্টিগত স্তরে ফলাফলের সম্ভাব্যতা বন্টন গণনা করার জন্য ব্যবহার করা হয়, যাতে বিভিন্ন অনিশ্চিত ভেরিয়েবল সামগ্রিক ফলাফলের অনিশ্চয়তায় অবদান রাখে তা বিশ্লেষণের অনুমতি দেয়। সম্ভবত সবচেয়ে গুরুত্বপূর্ণ, পদ্ধতিটি বিশ্লেষণ এবং সিদ্ধান্তের সাথে জড়িত প্রত্যেককে পূর্বাভাসের অন্তর্নিহিত অনিশ্চয়তাকে স্পষ্টভাবে চিনতে এবং সম্ভাব্যতা নিয়ে চিন্তা করতে বাধ্য করে৷ অন্যান্য পন্থাগুলির যেমন এটির ত্রুটিগুলি রয়েছে, যার মধ্যে রয়েছে মিথ্যা নির্ভুলতার ঝুঁকি এবং এর ফলে অতিরিক্ত আত্মবিশ্বাস যা আরও পরিশীলিত মডেল ব্যবহার করে আসতে পারে, এবং উপযুক্ত সম্ভাব্যতা বন্টন নির্বাচন করতে এবং তাদের পরামিতিগুলি অনুমান করার জন্য প্রয়োজনীয় অতিরিক্ত কাজ যেখানে অন্যথায় শুধুমাত্র বিন্দু অনুমান হবে। ব্যবহৃত। |  |

মন্টে কার্লো সিমুলেশনগুলি আর্থিক পূর্বাভাস এবং অনুমানে বিভিন্ন ফলাফলের সম্ভাবনার মডেল। তারা মোনাকোর মন্টে কার্লো এলাকা থেকে তাদের নাম উপার্জন করেছে, যেটি তার উচ্চমানের ক্যাসিনোগুলির জন্য বিশ্ব-বিখ্যাত; রুলেট এবং স্লট মেশিনের মতোই এলোমেলো ফলাফলগুলি কৌশলটির কেন্দ্রবিন্দু। মন্টে কার্লো সিমুলেশনগুলি প্রকৌশল, প্রকল্প ব্যবস্থাপনা, তেল ও গ্যাস অনুসন্ধান এবং অন্যান্য পুঁজি-নিবিড় শিল্প, গবেষণা ও উন্নয়ন এবং বীমা সহ বিস্তৃত ক্ষেত্রগুলিতে কার্যকর। এখানে, আমি ফাইন্যান্স এবং ব্যবসার অ্যাপ্লিকেশনগুলিতে ফোকাস করি৷

৷সিমুলেশনে, অনিশ্চিত ইনপুটগুলি সম্ভাব্যতা বন্টন ব্যবহার করে বর্ণনা করা হয়, গড় এবং মানক বিচ্যুতির মতো পরামিতি দ্বারা বর্ণিত। আর্থিক অনুমানগুলির উদাহরণ ইনপুটগুলি রাজস্ব এবং মার্জিন থেকে আরও দানাদার কিছু হতে পারে, যেমন পণ্যের দাম, একটি সম্প্রসারণের জন্য মূলধন ব্যয়, বা বৈদেশিক মুদ্রার হার৷

যখন এক বা একাধিক ইনপুটকে সম্ভাব্যতা বন্টন হিসাবে বর্ণনা করা হয়, তখন আউটপুটও একটি সম্ভাব্যতা বন্টন হয়ে যায়। একটি কম্পিউটার এলোমেলোভাবে প্রতিটি ইনপুট বিতরণ থেকে একটি সংখ্যা আঁকে এবং ফলাফল গণনা করে এবং সংরক্ষণ করে। এটি শত শত, হাজার হাজার বা হাজার হাজার বার পুনরাবৃত্তি হয়, প্রতিটিকে পুনরাবৃত্তি বলা হয়। একসাথে নেওয়া হলে, এই পুনরাবৃত্তিগুলি চূড়ান্ত ফলাফলের সম্ভাব্যতা বণ্টনের আনুমানিক।

ইনপুট বন্টন হয় একটানা হতে পারে , যেখানে এলোমেলোভাবে উৎপন্ন মান বিতরণের অধীনে যেকোনো মান নিতে পারে (উদাহরণস্বরূপ একটি সাধারণ বিতরণ), অথবা বিচ্ছিন্ন , যেখানে সম্ভাব্যতা দুটি বা ততোধিক স্বতন্ত্র পরিস্থিতিতে সংযুক্ত থাকে।

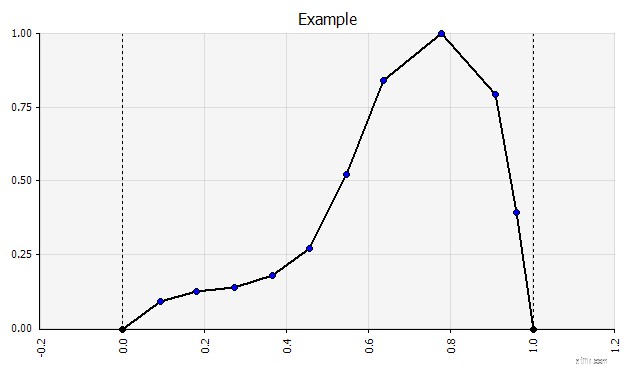

একটি সিমুলেশনে বিভিন্ন ধরণের বিতরণের মিশ্রণও থাকতে পারে। উদাহরণস্বরূপ, একটি ফার্মাসিউটিক্যাল R&D প্রকল্প নিন যার কয়েকটি ধাপ রয়েছে যার প্রতিটিতে সাফল্য বা ব্যর্থতার বিচ্ছিন্ন সম্ভাবনা রয়েছে। এটিকে অবিচ্ছিন্ন বিতরণের সাথে একত্রিত করা যেতে পারে যা প্রতিটি পর্যায়ের জন্য প্রয়োজনীয় অনিশ্চিত বিনিয়োগের পরিমাণ এবং সম্ভাব্য রাজস্ব বর্ণনা করে যদি প্রকল্পের ফলে একটি পণ্য বাজারে পৌঁছায়। নীচের চার্টটি এই ধরনের একটি সিমুলেশন থেকে আউটপুট দেখায়:€5 মিলিয়ন থেকে €50 মিলিয়ন (বর্তমান মূল্য) এর সম্পূর্ণ বিনিয়োগ হারানোর ~65% সম্ভাবনা এবং এর পরিসরে নেট লাভের ~35% সম্ভাবনা সবচেয়ে বেশি €100 থেকে €250—এমআইআরআর বা এনপিভির মতো মূল আউটপুট মেট্রিকগুলিকে সম্ভাব্যতা বিতরণের পরিবর্তে পয়েন্ট অনুমান হিসাবে দেখানো হলে তথ্য হারিয়ে যাবে৷

উদাহরণ মন্টে কার্লো সিমুলেশনের জন্য একটি প্রকল্পের জন্য বেশ কয়েকটি গো/নো-গো স্টেজ এবং এর মধ্যে অনিশ্চিত বিনিয়োগ, যদি প্রকল্পটি সমাপ্তিতে পৌঁছায় তবে অনিশ্চিত মূল্য সহ

মন্টে কার্লো সিমুলেশনগুলি ব্যাপকভাবে ব্যবহৃত না হওয়ার একটি কারণ হল সাধারণ ফিনান্স প্রতিদিনের সরঞ্জামগুলি তাদের খুব ভালভাবে সমর্থন করে না। Excel এবং Google Sheets প্রতিটি কক্ষে একটি নম্বর বা সূত্রের ফলাফল ধারণ করে, এবং যদিও তারা সম্ভাব্যতা বিতরণকে সংজ্ঞায়িত করতে পারে এবং এলোমেলো সংখ্যা তৈরি করতে পারে, স্ক্র্যাচ থেকে মন্টে কার্লো কার্যকারিতা সহ একটি আর্থিক মডেল তৈরি করা কঠিন। এবং, যখন অনেক আর্থিক প্রতিষ্ঠান এবং বিনিয়োগ সংস্থা মন্টে কার্লো সিমুলেশন ব্যবহার করে ডেরিভেটিভের মূল্যায়ন, পোর্টফোলিও বিশ্লেষণ এবং আরও অনেক কিছুর জন্য, তাদের সরঞ্জামগুলি সাধারণত অভ্যন্তরীণ, মালিকানাধীন বা নিষেধাজ্ঞামূলকভাবে ব্যয়বহুল-এগুলিকে ব্যক্তিগত আর্থিক পেশাদারের কাছে অ্যাক্সেসযোগ্য করে না।

এইভাবে, আমি এক্সেল প্লাগইনগুলির প্রতি দৃষ্টি আকর্ষণ করতে চাই যেমন @RISK by Palisade, ModelRisk by Vose, এবং RiskAMP, যা মন্টে কার্লো সিমুলেশনের সাথে কাজকে ব্যাপকভাবে সহজ করে এবং আপনার বিদ্যমান মডেলের মধ্যে সেগুলিকে একীভূত করার অনুমতি দেয়। নিম্নলিখিত ওয়াকথ্রুতে, আমি @RISK ব্যবহার করব৷

৷আসুন একটি সাধারণ উদাহরণ পর্যালোচনা করি যা মন্টে কার্লো সিমুলেশনের মূল ধারণাগুলিকে ব্যাখ্যা করে:একটি পাঁচ বছরের নগদ প্রবাহের পূর্বাভাস। এই ওয়াকথ্রুতে, আমি মূল্যায়নের উদ্দেশ্যে একটি মৌলিক নগদ প্রবাহ মডেল সেট আপ করি এবং পপুলেট করি, ধীরে ধীরে ইনপুটগুলিকে সম্ভাব্যতা বিতরণের সাথে প্রতিস্থাপন করি এবং অবশেষে সিমুলেশন চালাই এবং ফলাফলগুলি বিশ্লেষণ করি৷

শুরু করার জন্য, আমি একটি সাধারণ মডেল ব্যবহার করি, সম্ভাব্যতা বন্টন ব্যবহার করার মূল বৈশিষ্ট্যগুলি হাইলাইট করার উপর দৃষ্টি নিবদ্ধ করে। মনে রাখবেন, শুরু করার জন্য, এই মডেলটি অন্য কোনো এক্সেল মডেল থেকে আলাদা নয়; আমি উপরে উল্লেখিত প্লাগইনগুলি আপনার বিদ্যমান মডেল এবং স্প্রেডশীটগুলির সাথে কাজ করে৷ নীচের মডেলটি হল একটি সাধারণ অফ-দ্য-শেল্ফ সংস্করণ যা একটি দৃশ্যকল্প গঠনের জন্য অনুমানগুলি নিয়ে গঠিত৷

প্রথমে, আমাদের অনুমান করার জন্য প্রয়োজনীয় তথ্য সংগ্রহ করতে হবে, তারপর সন্নিবেশ করার জন্য আমাদের সঠিক সম্ভাব্যতা বন্টন নির্বাচন করতে হবে। এটা মনে রাখা গুরুত্বপূর্ণ যে অনিশ্চয়তা মোকাবেলায় আপনি যে পন্থা অবলম্বন করুন না কেন মূল ইনপুট/অনুমানের উৎস একই। বাণিজ্যিক কারণে অধ্যবসায়, প্রজেক্টেড মার্কেট ডেভেলপমেন্ট, শিল্প প্রবণতা এবং প্রতিযোগিতামূলক গতিশীলতার পরিপ্রেক্ষিতে কোম্পানির ব্যবসায়িক পরিকল্পনার একটি বিস্তৃত পর্যালোচনা, সাধারণত ঐতিহাসিক তথ্য থেকে এক্সট্রাপোলেশন, বিশেষজ্ঞ মতামত অন্তর্ভুক্ত করা, বাজার গবেষণা পরিচালনা এবং বাজার অংশগ্রহণকারীদের সাক্ষাৎকার অন্তর্ভুক্ত করে। আমার অভিজ্ঞতায়, বিশেষজ্ঞরা এবং বাজারের অংশগ্রহণকারীরা বিভিন্ন পরিস্থিতি, ঝুঁকি এবং ফলাফলের পরিসর নিয়ে আলোচনা করতে পেরে খুশি। যাইহোক, বেশিরভাগই স্পষ্টভাবে সম্ভাব্যতা বন্টন বর্ণনা করে না।

আসুন এখন চলুন এবং আমাদের মূল ইনপুট মানগুলিকে একের পর এক সম্ভাব্যতা বিতরণের সাথে প্রতিস্থাপন করি, প্রথম পূর্বাভাস বছরের (2018) আনুমানিক বিক্রয় বৃদ্ধির সাথে শুরু করে। এক্সেলের জন্য @RISK প্লাগইনটি 15-দিনের বিনামূল্যের ট্রায়ালের মাধ্যমে মূল্যায়ন করা যেতে পারে যাতে আপনি এটিকে Palisade ওয়েবসাইট থেকে ডাউনলোড করতে পারেন এবং কয়েকটি ক্লিকে এটি ইনস্টল করতে পারেন। @RISK প্লাগইন সক্ষম করে, আপনি যে সেলটিতে বিতরণ করতে চান সেটি নির্বাচন করুন এবং মেনুতে "বন্টন সংজ্ঞায়িত করুন" নির্বাচন করুন৷

তারপরে আপনি ডিস্ট্রিবিউশনের প্যালেট থেকে একটি নির্বাচন করুন যা আসে। @RISK সফ্টওয়্যারটি বেছে নেওয়ার জন্য 70টিরও বেশি বিভিন্ন ডিস্ট্রিবিউশন অফার করে, তাই একটি বেছে নেওয়া প্রথমে অপ্রতিরোধ্য বলে মনে হতে পারে। আমি প্রায়শই ব্যবহার করি এমন একটি মুষ্টিমেয় জন্য নীচে একটি নির্দেশিকা রয়েছে:

| স্বাভাবিক৷৷ গড় এবং আদর্শ বিচ্যুতি দ্বারা সংজ্ঞায়িত। এটির সরলতার কারণে এটি একটি ভাল সূচনা বিন্দু, এবং মর্নিংস্টার পদ্ধতির একটি এক্সটেনশন হিসাবে উপযুক্ত, যেখানে আপনি একটি ডিস্ট্রিবিউশন সংজ্ঞায়িত করেন যা একটি প্রদত্ত ইনপুটের জন্য সম্ভবত ইতিমধ্যে সংজ্ঞায়িত পরিস্থিতি বা ব্যাপ্তিগুলিকে কভার করে, নিশ্চিত করে যে কেসগুলি বেস কেসের চারপাশে প্রতিসম হয় এবং যাতে প্রতিটি লেজের সম্ভাব্যতা যুক্তিসঙ্গত দেখায় (মর্নিংস্টার উদাহরণের মতো 25% বলুন)। |  |

| জনসন মোমেন্টস। এটি বেছে নেওয়া আপনাকে মোটা বা পাতলা লেজের সাথে তির্যক বিতরণ এবং বিতরণকে সংজ্ঞায়িত করতে দেয় (প্রযুক্তিগতভাবে তির্যকতা এবং কার্টোসিস পরামিতি যোগ করা)। পর্দার আড়ালে, এটি একটি অ্যালগরিদম ব্যবহার করে চারটি ডিস্ট্রিবিউশনের মধ্যে একটি বেছে নেয় যা চারটি নির্বাচিত প্যারামিটারকে প্রতিফলিত করে, কিন্তু এটি ব্যবহারকারীর কাছে অদৃশ্য---আমাদের সমস্ত প্যারামিটারগুলির উপর ফোকাস করতে হবে৷

|  |

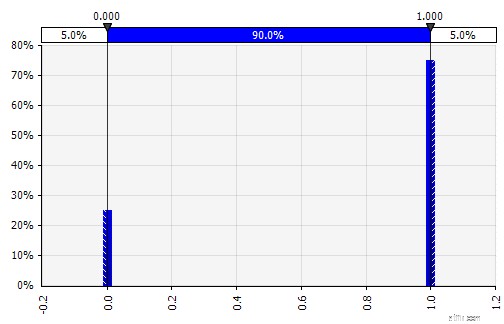

| বিচ্ছিন্ন। যেখানে দুই বা ততোধিক নির্দিষ্ট মানকে সম্ভাব্যতা দেওয়া হয়। শুরুতে মঞ্চস্থ R&D প্রকল্পের উদাহরণে ফিরে, প্রতিটি পর্যায়ে সাফল্যের সম্ভাবনাকে একটি বাইনারি বিচ্ছিন্ন বন্টন হিসাবে মডেল করা হয়েছে, যার ফলাফল 1টি সাফল্য এবং 0 ব্যর্থতার প্রতিনিধিত্ব করে৷ |  |

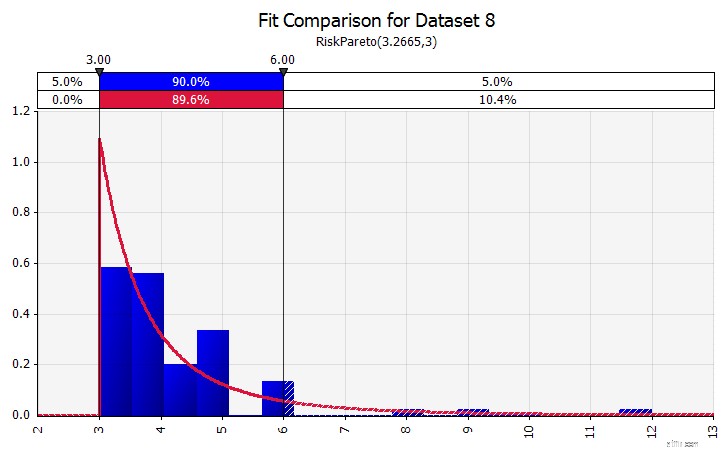

| ডিস্ট্রিবিউশন ফিটিং। যখন আপনার কাছে প্রচুর পরিমাণে ঐতিহাসিক ডেটা পয়েন্ট থাকে, তখন ডিস্ট্রিবিউশন ফিটিং কার্যকারিতা দরকারী। এর মানে তিন বা চার বছরের ঐতিহাসিক বিক্রয় বৃদ্ধি নয়, উদাহরণস্বরূপ, কিন্তু সময়ের সিরিজ ডেটা যেমন পণ্যের দাম, মুদ্রা বিনিময় হার, বা অন্যান্য বাজার মূল্য যেখানে ইতিহাস ভবিষ্যতের প্রবণতা এবং অনিশ্চয়তার মাত্রা সম্পর্কে দরকারী তথ্য দিতে পারে৷ |  |

| একের মধ্যে বেশ কয়েকটি ভিন্ন ডিস্ট্রিবিউশন একত্রিত করা। স্বতন্ত্র পক্ষপাতের সম্ভাব্য প্রভাব প্রশমিত করার জন্য, একটি অনুমানে বিভিন্ন উত্সের ইনপুট অন্তর্ভুক্ত করা এবং/অথবা ফলাফলগুলি পর্যালোচনা এবং আলোচনা করা প্রায়শই একটি ভাল ধারণা। বিভিন্ন পন্থা আছে:

|  ওজন:20%  ওজন:20%  ওজন:60%  |

| ফ্রিহ্যান্ড৷৷ আলোচনার অংশ হিসাবে একটি বিতরণকে দ্রুত চিত্রিত করতে বা বিদ্যমান প্যালেট থেকে সহজে তৈরি নয় এমন একটি মডেলের খসড়া তৈরি করার সময় যদি আপনার একটি বিতরণের প্রয়োজন হয়, তাহলে ফ্রিহ্যান্ড কার্যকারিতা কার্যকর। নাম থেকে বোঝা যায়, এটি আপনাকে একটি সাধারণ পেইন্টিং টুল ব্যবহার করে ডিস্ট্রিবিউশন আঁকতে দেয়। |  |

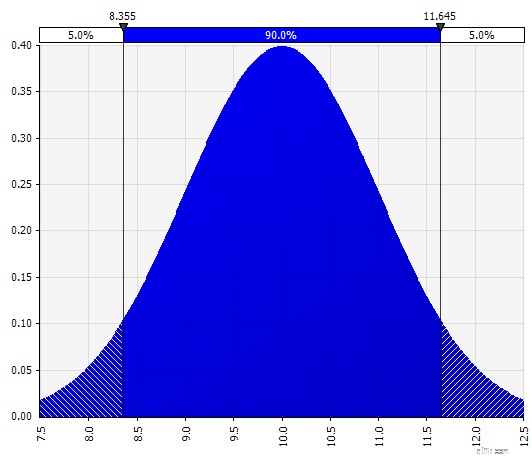

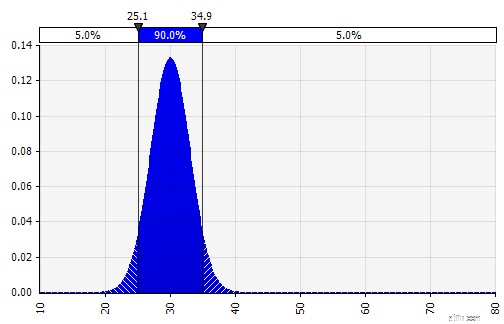

এখন আমরা ডিস্ট্রিবিউশনের একটি ভিজ্যুয়ালাইজেশন দেখতে পাচ্ছি, বাম দিকের কয়েকটি প্যারামিটার সহ। গড় এবং আদর্শ বিচ্যুতি চিহ্নগুলি পরিচিত দেখা উচিত। একটি স্বাভাবিক বন্টনের ক্ষেত্রে, গড়টি হবে যা আমরা পূর্বে কক্ষে একক মান হিসাবে প্রবেশ করিয়েছিলাম। এখানে একটি উদাহরণ হিসাবে 2018 সালের বিক্রয় সম্ভাবনা বন্টন দেওয়া হল, 10% গড় প্রতিনিধিত্ব করে। যেখানে আপনার আদর্শ মডেল হয় শুধুমাত্র 10% চিত্রের উপর ফোকাস করবে, অথবা যথাক্রমে 15% এবং 5% বৃদ্ধি সহ "বুল" এবং "ভাল্লুক" পরিস্থিতি থাকবে, এটি এখন প্রত্যাশিত সম্ভাব্য ফলাফলের সম্পূর্ণ পরিসীমা সম্পর্কে তথ্য প্রদান করে।

এক বছরে বিক্রয় বৃদ্ধির সম্ভাব্যতা বিতরণ

মন্টে কার্লো সিমুলেশনের একটি সুবিধা হল কম-সম্ভাব্যতা লেজের ফলাফল চিন্তাভাবনা এবং আলোচনাকে ট্রিগার করতে পারে। শুধুমাত্র উল্টো এবং খারাপ পরিস্থিতিগুলি প্রদর্শন করা ঝুঁকির পরিচয় দিতে পারে যে সিদ্ধান্ত গ্রহণকারীরা বাইরের সীমানা হিসাবে ব্যাখ্যা করে, বাইরে থাকা যে কোনও পরিস্থিতি খারিজ করে দেয়। এর ফলে সিদ্ধান্ত গ্রহণে ত্রুটি দেখা দিতে পারে, এমন ফলাফলের সংস্পর্শে আসতে পারে যা ঝুঁকির জন্য প্রতিষ্ঠানের বা ব্যক্তির সহনশীলতার বাইরে থাকে। এমনকি একটি 5% বা 1% সম্ভাবনাও অগ্রহণযোগ্য হতে পারে যদি প্রশ্নে থাকা দৃশ্যের বিপর্যয়কর পরিণতি হতে পারে৷

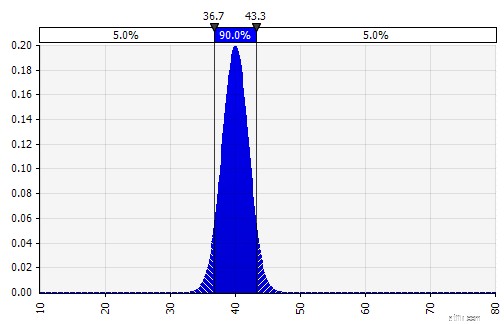

মন্টে কার্লো মডেলিংয়ের সাথে, কীভাবে অনিশ্চয়তা এবং সম্ভাব্যতা বন্টন একে অপরের উপরে স্তুপীকৃত হয়, যেমন সময়ের সাথে সাথে মনে রাখবেন। একটি উদাহরণ পর্যালোচনা করা যাক। যেহেতু প্রতি বছরে বিক্রয় পূর্ববর্তীগুলির বৃদ্ধির উপর নির্ভর করে, তাই আমরা কল্পনা করতে পারি এবং দেখতে পারি যে আমাদের 2022 সালের বিক্রয়ের অনুমান 2018 এর তুলনায় আরও অনিশ্চিত (প্রতি বছর মান বিচ্যুতি এবং 95% আত্মবিশ্বাসের ব্যবধান ব্যবহার করে দেখানো হয়েছে)। সরলতার স্বার্থে, নীচের উদাহরণটি এক বছরের জন্য, 2018-এর বৃদ্ধি নির্দিষ্ট করে এবং তারপর 2022 পর্যন্ত পরবর্তী প্রতিটি বছরে একই বৃদ্ধির হার প্রয়োগ করে। আরেকটি পদ্ধতি হল পাঁচটি স্বতন্ত্র বিতরণ, প্রতি বছরের জন্য একটি।

সময়ের সাথে অনিশ্চয়তা কীভাবে বৃদ্ধি পায় তা চিত্রিত করা (ফলাফলের বিস্তৃতি বিতরণ)

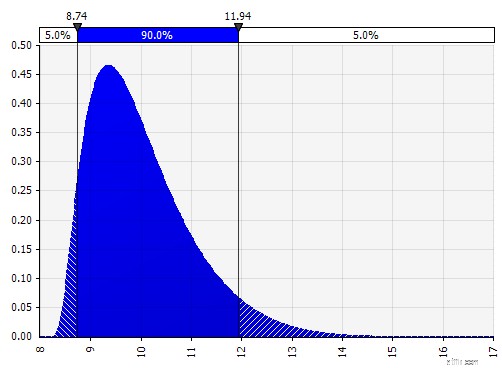

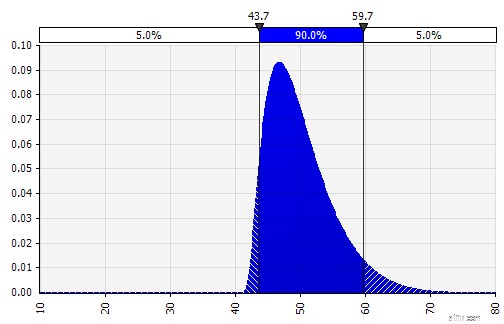

আমরা এখন 2018 সালে EBIT মার্জিনের সম্ভাব্যতা বন্টন অনুমান করি (নীচে হাইলাইট করা হয়েছে) যেভাবে আমরা বিক্রয় বৃদ্ধির জন্য এটি করেছি।

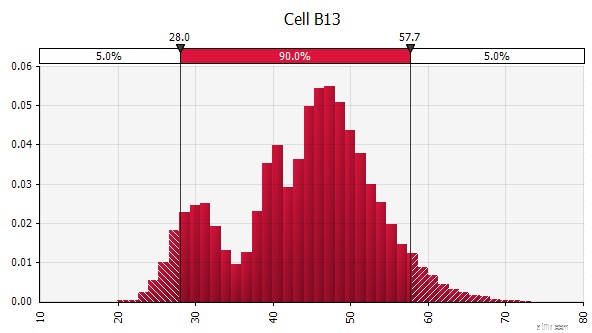

এখানে, আমরা এমন একটি পরিস্থিতির অনুকরণ করতে পারস্পরিক সম্পর্ক ফাংশন ব্যবহার করতে পারি যেখানে আপেক্ষিক বাজার শেয়ার এবং লাভের মধ্যে একটি স্পষ্ট সম্পর্ক রয়েছে, যা স্কেলের অর্থনীতিগুলিকে প্রতিফলিত করে। বাজারের সাপেক্ষে উচ্চ বিক্রয় বৃদ্ধির পরিস্থিতি এবং সেইসঙ্গে উচ্চতর আপেক্ষিক বাজারের শেয়ার উচ্চতর EBIT মার্জিনের সাথে একটি ইতিবাচক সম্পর্ক থাকার জন্য মডেল করা যেতে পারে। শিল্পে যেখানে একটি ফার্মের ভাগ্য অন্য কিছু বাহ্যিক কারণের সাথে দৃঢ়ভাবে সম্পর্কযুক্ত, যেমন তেলের দাম বা বৈদেশিক মুদ্রার হার, সেই ফ্যাক্টরের জন্য একটি বন্টন সংজ্ঞায়িত করা এবং বিক্রয় এবং লাভের সাথে একটি পারস্পরিক সম্পর্ককে মডেল করা অর্থপূর্ণ হতে পারে৷

বিক্রয় বৃদ্ধি এবং মার্জিনের মধ্যে মডেলিং পারস্পরিক সম্পর্ক

উপলব্ধ সময়, লেনদেনের আকার এবং অন্যান্য কারণের উপর নির্ভর করে, একটি অপারেটিং মডেল তৈরি করা এবং সবচেয়ে অনিশ্চিত ভেরিয়েবলগুলি স্পষ্টভাবে ইনপুট করা প্রায়শই বোধগম্য হয়। এর মধ্যে রয়েছে:পণ্যের পরিমাণ এবং দাম, পণ্যের দাম, এফএক্স রেট, মূল ওভারহেড লাইন আইটেম, মাসিক সক্রিয় ব্যবহারকারী, এবং প্রতি ইউনিট গড় আয় (ARPU)। বিকাশের সময়, বাজারের সময়, বা বাজার গ্রহণের হারের মতো পরিমাণের পরিবর্তনশীলগুলির বাইরেও মডেল করা সম্ভব।

রূপরেখার পদ্ধতি ব্যবহার করে, আমরা এখন ব্যালেন্স শীট এবং নগদ প্রবাহ বিবৃতির মাধ্যমে চালিয়ে যেতে পারি, অনুমানগুলিকে পূরণ করতে পারি এবং সম্ভাব্যতা বন্টন ব্যবহার করে যেখানে এটি অর্থপূর্ণ হয়৷

ক্যাপেক্সের উপর একটি নোট:এটি হয় পরম পরিমাণে বা বিক্রয়ের শতাংশ হিসাবে মডেল করা যেতে পারে, সম্ভাব্য বড় ধাপে বিনিয়োগের সাথে সমন্বয়ে; একটি উত্পাদন সুবিধা উদাহরণস্বরূপ একটি স্পষ্ট ক্ষমতা সীমা এবং একটি বৃহৎ সম্প্রসারণ বিনিয়োগ বা একটি নতুন সুবিধার প্রয়োজন হতে পারে যখন বিক্রয় থ্রেশহোল্ড অতিক্রম করে। যেহেতু প্রতিটি বলা 1,000 বা 10,000 পুনরাবৃত্তি হবে মডেলের একটি সম্পূর্ণ পুনঃগণনা, একটি সহজ সূত্র যা বিনিয়োগের খরচকে ট্রিগার করে যদি/যখন একটি নির্দিষ্ট ভলিউম ব্যবহার করা যায়।

একটি মন্টে কার্লো মডেল তৈরিতে একটি স্ট্যান্ডার্ড আর্থিক মডেলের তুলনায় একটি অতিরিক্ত পদক্ষেপ রয়েছে:আমরা যেখানে ফলাফলগুলি মূল্যায়ন করতে চাই সেগুলিকে বিশেষভাবে আউটপুট সেল হিসাবে মনোনীত করা দরকার৷ সফ্টওয়্যারটি সিমুলেশনের প্রতিটি পুনরাবৃত্তির ফলাফলগুলিকে সেই কোষগুলির জন্য সংরক্ষণ করবে যাতে আমরা সিমুলেশন শেষ হওয়ার পরে মূল্যায়ন করতে পারি। সম্পূর্ণ মডেলের সমস্ত কোষ প্রতিটি পুনরাবৃত্তির সাথে পুনঃগণনা করা হয়, কিন্তু অন্যান্য কোষের পুনরাবৃত্তির ফলাফল, যা ইনপুট বা আউটপুট কোষ হিসাবে মনোনীত নয়, হারিয়ে যায় এবং সিমুলেশন শেষ হওয়ার পরে বিশ্লেষণ করা যায় না। আপনি নীচের স্ক্রিনশটটিতে দেখতে পাচ্ছেন, আমরা MIRR ফলাফল সেলকে একটি আউটপুট সেল হিসাবে মনোনীত করি৷

একবার আপনি মডেলটি তৈরি করা শেষ করে ফেললে, প্রথমবার সিমুলেশন চালানোর সময় কেবলমাত্র "স্টার্ট সিমুলেশন" টিপে এবং কয়েক সেকেন্ড অপেক্ষা করার মাধ্যমে৷

সম্ভাব্যতা হিসাবে প্রকাশ করা আউটপুট। যেখানে আমাদের মডেল পূর্বে পরিবর্তিত IRR-এর জন্য আমাদের একটি একক মান দিয়েছিল, আমরা এখন স্পষ্টভাবে দেখতে পাচ্ছি যে সেই মানটির চারপাশে বিভিন্ন সম্ভাব্যতা সহ বেশ কয়েকটি সম্ভাব্য ফলাফল রয়েছে। এটি আমাদের প্রশ্নগুলিকে পুনরায় ব্যাখ্যা করার অনুমতি দেয়, যেমন "আমরা কি এই বিনিয়োগের মাধ্যমে আমাদের হার্ডল রিটার্ন রেটকে আঘাত করব?" "আমরা আমাদের বাধা হারে আঘাত বা অতিক্রম করার সম্ভাবনা কতটা?" আপনি অন্বেষণ করতে পারেন কোন ফলাফলগুলি সম্ভবত ব্যবহার করে, উদাহরণস্বরূপ, একটি আত্মবিশ্বাসের ব্যবধান। বিভিন্ন স্টেকহোল্ডারদের সাথে ফলাফলগুলি যোগাযোগ করার সময় ভিজ্যুয়ালাইজেশন সহায়ক, এবং আপনি অন্যান্য লেনদেনের আউটপুটগুলিকে দৃশ্যত তুলনা করতে পারেন যে বর্তমানটি অন্যদের সাথে কতটা আকর্ষণীয় এবং (অনিশ্চিত) তুলনা করা হয় (নীচে দেখুন)।

আত্মবিশ্বাসের ব্যবধান সহ সংশোধিত IRR

হার্ডল রেট সহ সংশোধিত IRR

সংশোধিত IRR ওভারলেড অন্যান্য লেনদেন সহ

চূড়ান্ত ফলাফলে অনিশ্চয়তার মাত্রা বোঝা। যদি আমরা সময়ের সাথে নগদ-প্রবাহের পরিবর্তনশীলতার একটি চার্ট তৈরি করি, যা আমরা বিক্রয়ের জন্য প্রাথমিকভাবে করেছি, এটি পরিষ্কার হয়ে যায় যে বিনামূল্যে নগদ প্রবাহের পরিবর্তনশীলতা তাৎপর্যপূর্ণ হয়ে ওঠে এমনকি বিক্রয়ের ক্ষেত্রে তুলনামূলকভাবে পরিমিত অনিশ্চয়তা এবং অন্যান্য ইনপুটগুলিকে আমরা সম্ভাব্যতা বিতরণ হিসাবে মডেল করেছি। , প্রায় €0.5 মিলিয়ন থেকে €5.0 মিলিয়ন পর্যন্ত ফলাফল সহ - 10x এর একটি ফ্যাক্টর - এমনকি গড় থেকে শুধুমাত্র একটি আদর্শ বিচ্যুতি। এটি একে অপরের উপরে অনিশ্চিত অনুমানগুলি স্ট্যাক করার ফলাফল, এমন একটি প্রভাব যা বছরের পর বছর ধরে "উল্লম্বভাবে" এবং আর্থিক বিবৃতিগুলির মাধ্যমে "অনুভূমিকভাবে" উভয়ই মিলে যায়। ভিজ্যুয়ালাইজেশন উভয় ধরনের অনিশ্চয়তা সম্পর্কে তথ্য প্রদান করে।

বিক্রয়ের পরিবর্তনশীলতার তুলনায় বিনামূল্যে নগদ প্রবাহের পরিবর্তনশীলতা

সংবেদনশীলতা বিশ্লেষণ:টর্নেডো গ্রাফের পরিচয়। আরেকটি গুরুত্বপূর্ণ ক্ষেত্র হল বুঝতে হবে কোন ইনপুটগুলি আপনার চূড়ান্ত ফলাফলে সবচেয়ে বেশি প্রভাব ফেলে। একটি শাস্ত্রীয় উদাহরণ হল কিভাবে ডিসকাউন্ট রেট বা টার্মিনাল ভ্যালু অনুমানের গুরুত্ব প্রায়ই নগদ প্রবাহের পূর্বাভাসের তুলনায় খুব কম ওজন দেওয়া হয়। এটি পরিচালনা করার একটি সাধারণ উপায় হল ম্যাট্রিক্স ব্যবহার করা যেখানে আপনি প্রতিটি অক্ষে একটি কী ইনপুট রাখেন এবং তারপর প্রতিটি ঘরে ফলাফল গণনা করুন (নীচে দেখুন)। This is useful especially in situations where decisions hinge on one or a few key assumptions—in these “what you have to be believe” situations, decision-makers on (for example) an investment committee or a senior management team may have different views of those key assumptions, and a matrix such as the one above allows each one of them to find a result value corresponding to their view, and can decide, vote, or give advice based on that.

Example Sensitivity Analysis Matrix - Enterprise Value as a Function of the Cost of Capital and Year Five Exit Multiple

Enhancing with Monte Carlo simulations. When using Monte Carlo simulations, that approach can be complemented with another:the tornado diagram. This visualization lists the different uncertain inputs and assumptions on the vertical axis and then shows how large the impact of each is on the end result.

Tornado Diagram Showing Sensitivity to Key Inputs

This has several uses, one of which is that it allows those preparing the analysis to ensure that they are spending time and effort on understanding and validating the assumptions roughly corresponding to how important each is for the end result. It can also guide the creation of a sensitivity analysis matrix by highlighting which assumptions really are key.

Another potential use case is to allocate engineering hours, funds, or other scarce resources to validating and narrowing the probability distributions of the most important assumptions. An example of this in practice was a VC-backed cleantech startup where I used this method to support decision-making both to allocate resources and to validate the commercial viability of its technology and business model, making sure you solve the most important problems, and gather the most important information first. Update the model, move the mean values, and adjust the probability distributions, and continually reassess if you are focused on solving the right problems.

Probability is not a mere computation of odds on the dice or more complicated variants; it is the acceptance of the lack of certainty in our knowledge and the development of methods for dealing with our ignorance. – Nassim Nicholas Taleb

It is useful to distinguish between risk , defined as situations with future outcomes that are unknown but where we can calculate their probabilities (think roulette), and uncertainty , where we cannot estimate the probabilities of events with any degree of certainty.

In business and finance, most situations facing us in practice will lie somewhere in between those two. The closer we are to the risk end of that spectrum, the more confident we can be that when using probability distributions to model possible future outcomes, as we do in Monte Carlo simulations, those will accurately capture the situation facing us.

The closer we get to the uncertainty end of the spectrum, the more challenging or even dangerous it can be to use Monte Carlo simulations (or any quantitative approach). The concept of “fat tails,” where a probability distribution may be useful but the one used has the wrong parameters, has received lots of attention in finance, and there are situations where even the near-term future is so uncertain that any attempt to capture it in a probability distribution at all will be more misleading than helpful.

In addition to keeping the above in mind, is also important to 1) be mindful of the shortcomings of your models, 2) be vigilant against overconfidence, which can be amplified by more sophisticated tools, and 3) bear in mind the risk of significant events that may lie outside what has been seen before or the consensus view.

There are two concepts here and it is important to separate them:one is the recognition of uncertainty and the mindset of thinking in probabilities, and the other is one practical tool to support that thinking and have constructive conversations about it:Monte Carlo simulations in spreadsheets.

I don’t use Monte Carlo simulations in all models I build or work on today, or even a majority. But the work I have done with it influences how I think about forecasting and modeling. Just doing this type of exercise a few times, or even once, can influence how you view and make decisions. As with any model we use, this method remains a gross simplification of a complex world, and forecasters in economics, business, and finance have a disappointing track record when evaluated objectively.

Our models are far from perfect but, over years and decades, and millions or billions of dollars/euros invested or otherwise allocated, even a small improvement in your decision-making mindset and processes can add significant value.

I spend 98% of my time on 2% probabilities – Lloyd Blankfein

এস্টেটের নির্বাহকের দায়িত্ব কীভাবে সম্পাদন করবেন

আমি কেন মন্টে কার্লো বিশ্লেষণ এবং অন্যান্য আর্থিক অনুমানকে ঘৃণা করি

মন্টে কার্লো মডেলগুলিতে আপনার অবসরের বাজি ধরবেন না

স্টকগুলির গুণগত বিশ্লেষণ কী? এবং কিভাবে এটি সম্পাদন করতে হয়?

ব্যাখ্যা করা হয়েছে:কিভাবে PESTLE বিশ্লেষণ (উদাহরণ সহ)? কিভাবে এটি সম্পাদন করবেন?