একটি ব্যবসায় বিনিয়োগ করার জন্য উপলব্ধ তহবিল হয় ইক্যুইটি বা ঋণ হিসাবে, যা মূলধন হিসাবেও পরিচিত, একটি সীমিত সম্পদ। তদনুসারে, পরিচালকদের অবশ্যই কখন এবং কোথায় মূলধন বিনিয়োগ করতে হবে সে সম্পর্কে সতর্কতা অবলম্বন করতে হবে যাতে এটি ফার্মের জন্য মূল্য তৈরি করতে বুদ্ধিমানের সাথে ব্যবহার করা হয়। এই সিদ্ধান্ত নেওয়ার প্রক্রিয়াকে বলা হয় মূলধন বাজেট . এটি একটি অত্যন্ত শক্তিশালী আর্থিক হাতিয়ার যার সাহায্যে একটি মূলধন সম্পদে বিনিয়োগ, একটি নতুন প্রকল্প, একটি নতুন কোম্পানি, এমনকি একটি কোম্পানির অধিগ্রহণও বিশ্লেষণ করা যায় এবং বিনিয়োগের জন্য ভিত্তি (বা খরচ ন্যায্যতা) সংজ্ঞায়িত এবং চিত্রিত করা যায়। প্রাসঙ্গিক স্টেকহোল্ডার।

মূলত, মূলধন বাজেটিং একই উদ্যোগের দ্বারা উত্পন্ন নগদ প্রবাহ বনাম একটি প্রকল্পে খরচ/বিনিয়োগের তুলনা করার অনুমতি দেয়। যদি ভবিষ্যতের নগদ প্রবাহের মূল্য খরচ/বিনিয়োগকে ছাড়িয়ে যায়, তাহলে মূল্য সৃষ্টির সম্ভাবনা রয়েছে এবং এই মূল্য বের করার দিকে নজর রেখে প্রকল্পটি আরও তদন্ত করা উচিত।

প্রায়শই, ব্যবসা পরিচালকরা পুঁজি বিনিয়োগের সিদ্ধান্ত নেওয়ার জন্য অন্তর্দৃষ্টি বা "অন্ত্রের অনুভূতি" ব্যবহার করেন। আমি ম্যানেজারদের বলতে শুনেছি, “এটা শুধু অনুভূত হয় একটি নতুন এবং উন্নত কারখানা নির্মাণের মাধ্যমে কার্যক্রম সম্প্রসারণ করাই সবচেয়ে ভালো পদক্ষেপ।” অথবা সম্ভবত তারা কয়েকটি চিন্তা লিখে এবং একটি "একটি খামের পিছনে" আর্থিক বিশ্লেষণ প্রস্তুত করে। আমি দেখেছি বিনিয়োগকারীরা পেব্যাক পিরিয়ডের উপর ভিত্তি করে মূলধন বিনিয়োগের সিদ্ধান্ত নেয় বা তারা মনে করে যে বিনিয়োগ পুনরুদ্ধার করতে কতক্ষণ লাগবে (লাভ হওয়ার পরে সবকিছু সহ)। এই সমস্ত পদ্ধতি একাই বিপর্যয়ের জন্য একটি রেসিপি। বিনিয়োগের মূলধনকে হালকাভাবে নেওয়া উচিত নয় এবং যতক্ষণ না খরচ (আর্থিক এবং সুযোগ) এবং ফলাফলগুলির সম্পূর্ণ এবং পুঙ্খানুপুঙ্খ বিশ্লেষণ প্রস্তুত এবং মূল্যায়ন করা না হয় ততক্ষণ পর্যন্ত করা উচিত নয়৷

এই নিবন্ধে, আমি মূলধন বাজেটের উদ্দেশ্যগুলি বর্ণনা করব, একটি মূলধন বাজেট প্রস্তুত করতে ব্যবহৃত পদক্ষেপগুলি বর্ণনা করব এবং একটি ব্যবসার দৈনন্দিন কার্যক্রমে এই প্রক্রিয়াটি কোথায় প্রয়োগ করা যেতে পারে তার উদাহরণ প্রদান করব৷

মূলধন বাজেট প্রক্রিয়াটি অর্থের সময় মূল্যের ধারণার মধ্যে নিহিত, (কখনও কখনও ভবিষ্যতের মান/বর্তমান মূল্য হিসাবে উল্লেখ করা হয়) এবং বিনিয়োগের সুযোগ মূল্যায়নের জন্য বর্তমান মূল্য বা ছাড়যুক্ত নগদ প্রবাহ বিশ্লেষণ ব্যবহার করে।

মূলত, অর্থের সময় মূল্য আছে বলা হয় কারণ যদি বিনিয়োগ করা হয় - সময়ের সাথে - এটি সুদ অর্জন করতে পারে। উদাহরণস্বরূপ, $1.00 আজকের মূল্য $1.05 এক বছরে, যদি 5.00% বিনিয়োগ করা হয়। পরবর্তীকালে, বর্তমান মান হল $1.00, এবং ভবিষ্যতের মান হল $1.05৷

বিপরীতভাবে, $1.05 এক বছরের মধ্যে প্রাপ্ত হবে একটি ভবিষ্যত মূল্য নগদ প্রবাহ। তবুও, আজ এর মান হবে বর্তমান মূল্য, যা আবার 5.00% সুদের হার ধরে নিচ্ছে, $1.00 হবে।

আজকের টাকার সাথে ভবিষ্যতের টাকার তুলনা করার সমস্যা হল যে এটি আপেলের সাথে কমলার তুলনা। আমাদের একই সময়ে উভয়ের তুলনা করতে হবে। একইভাবে, মূলধন বিনিয়োগ করার সময় অসুবিধা হল কোনটির মূল্য বেশি তা নির্ধারণ করা:এখন যে মূলধন বিনিয়োগ করা হবে, বা ভবিষ্যতের নগদ প্রবাহের মূল্য যা একটি বিনিয়োগ উৎপন্ন করবে। যদি আমরা উভয়কেই তাদের বর্তমান মূল্যের পরিপ্রেক্ষিতে দেখি তবে আমরা মান তুলনা করতে পারি।

মূলধন বাজেটে ব্যবহৃত অর্থ গণনার নির্দিষ্ট সময় মূল্যকে বলা হয় নিট বর্তমান মূল্য (NPV) . NPV হল প্রতিটি প্রক্ষিপ্ত নগদ প্রবাহের বর্তমান মূল্যের সমষ্টি (PV), বিনিয়োগ সহ, বিনিয়োগ করা মূলধনের ওজনযুক্ত গড় খরচে ছাড় (WACC)।

যদি একটি প্রকল্পের NPV গণনা করার সময়, মানটি ইতিবাচক হয়, তাহলে ভবিষ্যতের নগদ প্রবাহের PV বিনিয়োগের PV ছাড়িয়ে যায়। এই ক্ষেত্রে, মান তৈরি করা হচ্ছে এবং প্রকল্পটি আরও তদন্তের যোগ্য। অন্যদিকে যদি NPV নেতিবাচক হয়, তাহলে বিনিয়োগটি মূল্য হারাতে পারে বলে অনুমান করা হয় এবং যুক্তিসঙ্গত বিনিয়োগের ভিত্তিতে তা অনুসরণ করা উচিত নয়।

মূলধন বাজেট বিশ্লেষণের পদক্ষেপগুলি ব্যাখ্যা করার জন্য, আমরা স্থানীয়, স্বল্প দূরত্বে ডেলিভারি করার জন্য AAA ট্রাকিং দ্বারা ব্যবহৃত একটি ট্রাক কেনার একটি অনুমানমূলক উদাহরণ ব্যবহার করব। AAA ট্রাকটি অর্জন করার, এটি 4 বছরের জন্য ব্যবহার করার এবং পুনরায় বিক্রয় বাজারে ন্যায্য মূল্যের জন্য এটি বিক্রি করার পরিকল্পনা করেছে। এটি একটি আরও আধুনিক প্রতিস্থাপন ট্রাকে একটি ডাউন পেমেন্ট হিসাবে বিক্রয় আয় ব্যবহার করার পরিকল্পনা করেছে। এটি 14.00% এ WACC অনুমান করে।

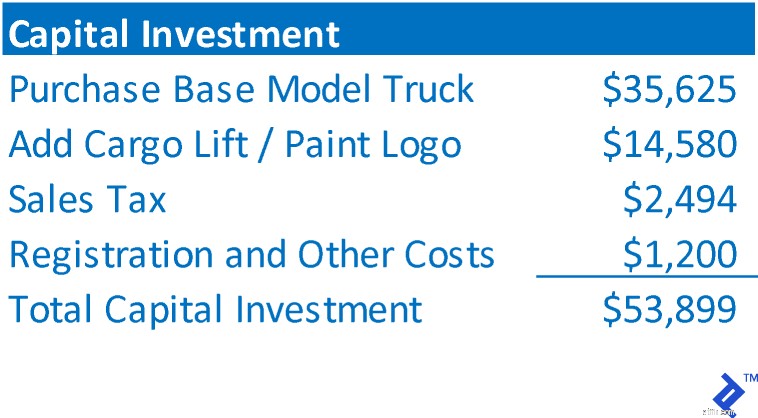

মোট বিনিয়োগ অর্জিত সম্পত্তির মোট খরচ বা প্রকল্পে অর্থায়নের জন্য প্রয়োজনীয় মোট বিনিয়োগের প্রতিনিধিত্ব করে। AAA এর ক্ষেত্রে, এতে থাকবে:

এই ধাপে নেট নগদ প্রবাহ নির্ণয় করা হয় যা বিনিয়োগ ফেরত দেবে, অ্যাকাউন্টিং উপার্জন নয়। সাধারণত, বিনিয়োগ নগদ প্রবাহ প্রকল্পের জন্য একটি আয় বিবৃতি প্রজেক্ট গঠিত হবে. AAA-এর নতুন ট্রাকের জন্য, এটি নিম্নলিখিতগুলি অনুমান করেছে:

মূলধন বাজেটের জন্য ভবিষ্যতের নগদ প্রবাহের একটি সীমিত সংখ্যক প্রয়োজন। AAA এর ক্ষেত্রে, এটি চার বছরের মধ্যে ট্রাক বিক্রি করার পরিকল্পনা করে, এইভাবে ভবিষ্যতে নগদ প্রবাহ স্বাভাবিকভাবেই প্রকৃতিতে সীমিত। এই ধরনের ক্ষেত্রে, অবশিষ্ট মান সম্পদের স্বভাব থেকে প্রাপ্ত নেট বিক্রয় আয়ের সমান। (যদি সম্পদ স্ক্র্যাপ করা হয়, এই মান 0 হতে পারে)

কিছু বিনিয়োগের প্রক্ষিপ্ত সমাপ্তি নেই। উদাহরণস্বরূপ, যদি বিনিয়োগটি একটি নতুন ব্যবসায়িক ইউনিটের সূচনা হয়, তাহলে ধারণা করা হয় যে ব্যবসাটি ভবিষ্যতে অনির্দিষ্টকালের জন্য অব্যাহত থাকবে। তাই ভবিষ্যৎ নগদ প্রবাহকে ছেঁটে ফেলার জন্য এবং নগদ প্রবাহের মূল্যায়ন এবং NPV গণনা করার জন্য একটি সীমাবদ্ধ সময়রেখা আছে, এটা প্রায়ই ধরে নেওয়া হয় যে এই ধরনের একটি উদ্যোগ বিক্রি করা হয় এবং চূড়ান্ত নগদ প্রবাহ একটি অবশিষ্ট মান। এটি একইভাবে হবে যেভাবে একজন আর্থিক বিনিয়োগকারী যে চুক্তিতে বিনিয়োগ করছে তার মূল্যায়ন করবে

যাইহোক, অপারেশন চালিয়ে যাওয়ার অনুমতি দেওয়ার আরেকটি উপায় হল একটি টার্মিনাল মান গণনা করা . একটি টার্মিনাল মান অনুমান করে যে অভিক্ষেপের চূড়ান্ত বছরে নগদ প্রবাহ সেই স্তরে অনির্দিষ্টকালের জন্য ভবিষ্যতে অব্যাহত থাকবে। টার্মিনাল মান গণনা করার জন্য, শেষ নগদ প্রবাহকে ডিসকাউন্ট হার দ্বারা ভাগ করা হয়। AAA নগদ প্রবাহ এবং ডিসকাউন্ট রেট ব্যবহার করে, একটি টার্মিনাল মান হবে $27,286 ÷ 14.00% =$194,900৷ এই টার্মিনাল মানটি সমস্ত নগদ প্রবাহের জন্য একটি প্রক্সি যা অভিক্ষেপের সুযোগের বাইরে ঘটবে। আবার, একটি টার্মিনাল মান শুধুমাত্র তখনই ব্যবহার করা হয় যখন বিনিয়োগের প্রকৃত ক্রিয়াকলাপ ভবিষ্যতে অনির্দিষ্টকালের জন্য অব্যাহত থাকবে বলে আশা করা হয়।

একটি টাইমলাইনে ধাপ 1 থেকে 3 পর্যন্ত মানগুলিকে একত্রিত করে বার্ষিক নগদ প্রবাহ গণনা করা হয়। নগদ আউটফ্লো নেতিবাচক মান হিসাবে দেখানো হয়, এবং নগদ প্রবাহ ধনাত্মক মান হিসাবে দেখানো হয়। নগদ প্রবাহের সময়কালের সাথে সারিবদ্ধ করে এবং প্রতিটি পিরিয়ডের নগদ প্রবাহ একসাথে যোগ করে, বার্ষিক নগদ প্রবাহের পরিমাণ নির্ধারণ করা যেতে পারে।

NPV হল প্রতি বছরের নগদ প্রবাহের PV-এর সমষ্টি। প্রতি বছরের নগদ প্রবাহের PV গণনা করতে, নিম্নলিখিত সূত্রটি ব্যবহার করা হয়:

নগদ প্রবাহের PV =নগদ প্রবাহ ÷ (1 + ডিসকাউন্ট রেট) বছর

নীচে AAA-এর নতুন ট্রাক বিনিয়োগের জন্য NPV দেওয়া হল৷

৷

NPV ইতিবাচক, তাই AAA নির্ধারণ করেছে যে প্রকল্পটি বিনিয়োগের পরিমাণের বেশি মূল্য ফেরত দেবে এবং এটি আরও তদন্তের যোগ্য। এটাকে স্পষ্ট করে বলতে গেলে, এটি আরও অর্থ উপার্জনের জন্য অর্থ ব্যয় করছে, যা ব্যবসার বৃদ্ধির জন্য একটি মৌলিক অনুঘটক৷

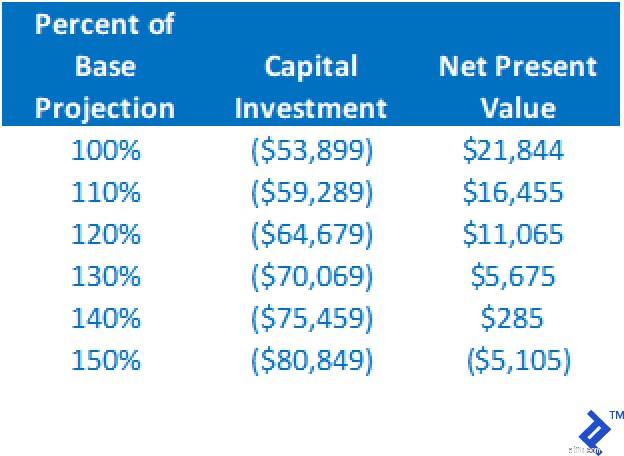

যদিও বেস কেস প্রজেকশনে একটি ইতিবাচক NPV একটি ইঙ্গিত দেয় যে প্রকল্পটি আরও বিবেচনার যোগ্য, এটি বিনিয়োগের সাথে এগিয়ে যাওয়ার একমাত্র ভিত্তি হওয়া উচিত নয়। মনে রাখবেন যে বিশ্লেষণের সমস্ত মানগুলি অনুমানগুলির উপর ভিত্তি করে, একটি প্রক্রিয়া যা নিজেই একটি জটিল শিল্প। তাই যদি একটি ইতিবাচক এনপিভি ফেরত দেওয়া হয়, তবে এখনও খোলা শ্যাম্পেন পপ করবেন না; পরিবর্তে, আপনার কাজের চাপ পরীক্ষা করা শুরু করুন। বিভিন্ন "কি হলে" বিশ্লেষণ চালানো উচিত। যেমন:

নীচে মূলধন বিনিয়োগ খরচ পরিবর্তন করার মাধ্যমে এবং অন্যান্য সমস্ত অনুমান একই ধরে রাখার মাধ্যমে NPV-এর উপর প্রভাবের একটি সংক্ষিপ্ত সারণী দেওয়া হল। মনে রাখবেন যে বেসলাইন অনুমানের 140% বৃদ্ধি এখনও একটি ইতিবাচক NPV ফলাফল করে৷

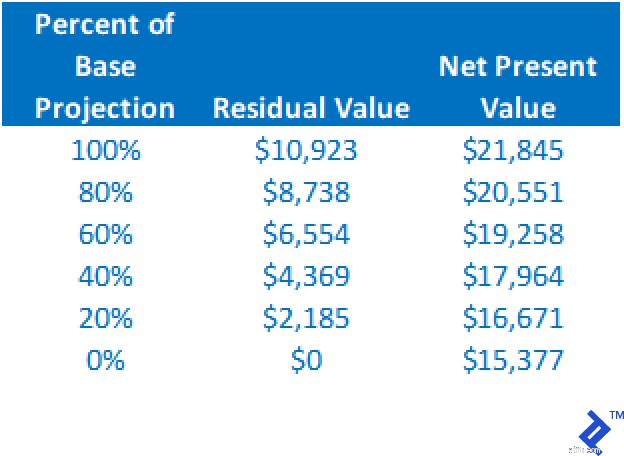

অবশিষ্ট মান কমে গেলে NPV কমে যাবে, কিন্তু আমরা এই বিশ্লেষণ থেকে দেখতে পাচ্ছি যে অবশিষ্ট মান $0 এ নেমে গেলেও, অন্যান্য সমস্ত অনুমানকে ধ্রুবক ধরে রেখে NPV এখনও ইতিবাচক।

শুধুমাত্র এই দুটি বিশ্লেষণ থেকে, আমরা দেখতে পারি প্রকল্পটি বেশ স্থিতিশীল এবং শক্তিশালী। এমনকি এই দুটি ভেরিয়েবলের মূল অনুমানে ত্রুটি থাকা সত্ত্বেও, প্রকল্পটি এখনও একটি ইতিবাচক NPV-এর মাধ্যমে আরও বিবেচনার দাবি রাখে৷

NPV-এর উপর প্রভাব নির্ধারণের জন্য বিভিন্ন পরিস্থিতিতে চালানোর মাধ্যমে, প্রকল্পের ঝুঁকি আরও ভালভাবে সংজ্ঞায়িত করা হয়। যদি বিকল্প ফলাফল একটি ইতিবাচক NPV প্রদান করতে থাকে, তাহলে বিনিয়োগ করার ক্ষেত্রে একজনের আত্মবিশ্বাসের মাত্রা তত বেশি হবে।

যেমনটি আমি আগে আলোচনা করেছি, মূলধন বাজেটিং-এ ব্যবহৃত NPV বিনিয়োগ মূল্যের উপর রিটার্ন প্রদান করে না। NPV সহজভাবে বর্ণনা করছে যে প্রকল্পটি প্রকল্পে ব্যবহৃত মূলধনের খরচ পরিশোধের জন্য পর্যাপ্ত রিটার্ন প্রদান করে কিনা। যদি একটি প্রকল্পের বিনিয়োগের উপর রিটার্ন কাঙ্খিত হয়, তাহলে অভ্যন্তরীণ রিটার্নের হার (IRR) হল গণনার প্রয়োজন। মূলত, IRR হল ডিসকাউন্ট রেট যা NPV কে ঠিক $0 এর সমান করবে। এটি হল ফেরতের হার যা সরাসরি প্রকল্পের নগদ প্রবাহ দ্বারা নির্দেশিত হয়।

ক্যাপিটাল বাজেটিং ব্যবহার করা যেতে পারে প্রায় যেকোনো ধরনের বিনিয়োগের বিশ্লেষণের জন্য এক টুকরো ক্যাপিটাল ইকুইপমেন্ট কেনা থেকে, প্রসারিত ক্রিয়াকলাপে বিনিয়োগ করা, একটি নতুন ব্যবসা শুরু করা, বিদ্যমান ব্যবসায়িক ক্রিয়াকলাপ কেনার জন্য।

আমি যখন জিই কমার্শিয়াল ফাইন্যান্সে কাজ করতাম, তখন আমি ব্যবসায়িক উন্নয়নে (বিডি) ভূমিকা রাখতাম। আমার ফোকাস ছিল বিদ্যমান বাণিজ্যিক রিয়েল এস্টেটের পোর্টফোলিও এবং আমাদের মার্কেট স্পেসে অন্যান্য ঋণদাতাদের কাছ থেকে ইকুইপমেন্ট লোন অর্জন করা। পোর্টফোলিওর জন্য জিজ্ঞাসা করা মূল্য ব্যবহার করে, ঋণ থেকে নগদ প্রবাহ এবং প্রয়োজনীয় রিটার্ন রেট (ডিসকাউন্ট রেট হিসাবে), NPV নির্ধারণ করা যেতে পারে। আরও, জিজ্ঞাসা করা মূল্যের (বিনিয়োগের আকার) উপর সংবেদনশীলতা চালানোর মাধ্যমে, আমরা মূল্য সীমা নির্ধারণ করতে পারি যার মধ্যে ক্রয়টি ন্যায়সঙ্গত হতে পারে। এই মূল্যায়নের চাবিকাঠি ছিল বিডি পরিচালককে বিকল্প মূল্যে কেনাকাটার উপর ROI কী হবে এবং সর্বোচ্চ সর্বোচ্চ মূল্য যেটি পরিশোধ করা যেতে পারে এবং এখনও একটি গ্রহণযোগ্য ROI ফেরত দিতে পারে তা জানার অনুমতি দেওয়া হয়েছিল। যখন আমি এই প্রক্রিয়াটি প্রয়োগ করি, তখন এটি ক্রয় আলোচনার উন্নতি করে কারণ পরিচালক সংখ্যাগুলি পুনরায় চালানোর জন্য আলোচনায় বিরতি না দিয়ে রিয়েল টাইমে দাম নিয়ে আলোচনা করতে পারেন৷

বেশ কিছু পরামর্শকারী ক্লায়েন্ট আমাকে নতুন ব্যবসায়িক উদ্যোগের জন্য অপারেশনাল পারফরম্যান্স প্রজেক্ট করতে বলেছেন। মূলধন বাজেটিং কৌশল ব্যবহার করে, নতুন উদ্যোগের আর্থিক সম্ভাব্যতা নির্ধারণ করা যেতে পারে। একজন ক্লায়েন্ট একটি মালিকানাধীন ফিটনেস সরঞ্জাম পণ্য তৈরি করেছে, সেই কোম্পানির জন্য মূলধন বাজেট বিশ্লেষণ নীচে দেখানো হয়েছে৷ যেহেতু অপারেশনগুলি 5-বছরের প্রজেকশনের বাইরে অব্যাহত থাকবে বলে আশা করা হয়েছিল, বিশ্লেষণে একটি টার্মিনাল মান ব্যবহার করা হয়েছিল৷

সংবেদনশীলতা বিশ্লেষণে দেখা গেছে যে NPV ইতিবাচক ছিল, যতক্ষণ না মূলধন বিনিয়োগ $2.6 মিলিয়নের কম ছিল, এবং নগদ প্রবাহ প্রত্যাশিত স্তরের 87% এ নেমে যেতে পারে (অন্যান্য সমস্ত কারণ স্থির রেখে)।

মূলধন বাজেটের চাবিকাঠি হল প্রক্ষিপ্ত নগদ প্রবাহের নির্ভুলতা। মোট বিনিয়োগ প্রায়ই সহজ. যাইহোক, নগদ প্রবাহের সমস্ত উত্সের জন্য অ্যাকাউন্ট নিশ্চিত করা সর্বাঙ্গীণ হতে পারে। রাজস্ব এবং ব্যয় ছাড়াও, বড় প্রকল্পগুলি কার্যকরী মূলধনের পরিবর্তন থেকে নগদ প্রবাহকে প্রভাবিত করতে পারে, যেমন প্রাপ্য অ্যাকাউন্ট, প্রদেয় অ্যাকাউন্ট এবং ইনভেন্টরি। একটি অর্থপূর্ণ এবং সঠিক অবশিষ্টাংশ বা টার্মিনাল মান গণনা করাও গুরুত্বপূর্ণ৷

আমার অভিজ্ঞতায়, মূলধন বাজেট ব্যবহারে ব্যর্থ প্রচেষ্টা প্রকল্পের নগদ প্রবাহের বিস্তারিত অনুমান ব্যবহার না করার কারণে এসেছে। আমি একটি কোম্পানির সাথে কাজ করেছি যারা অপারেটিং নগদ প্রবাহের একমাত্র ভিত্তি হিসাবে লক্ষ্যের অনুমানকৃত আয় বিবৃতি ব্যবহার করে অন্য কোম্পানির ক্রয় মূল্যায়ন করার চেষ্টা করেছিল। এটি নেট আয় ব্যবহার করেছে, যা নগদ প্রবাহ নয়। অধিকন্তু, এটি কার্যকরী মূলধনের পরিবর্তন থেকে নগদ প্রবাহের প্রভাবকে সম্পূর্ণরূপে উপেক্ষা করে। শেষ পর্যন্ত এটি একটি অবশিষ্ট মান সঠিকভাবে অনুমতি দেয়নি। এই সমস্ত নগদ প্রবাহকে গুরুত্ব সহকারে অবমূল্যায়ন করে, যার ফলে বিক্রেতার গ্রহণযোগ্যতার চেয়ে আপাত মূল্য (বিনিয়োগের পরিমাণ) কম হয় এবং যা শেষ পর্যন্ত কোম্পানির ন্যায্য বাজার মূল্যের চেয়ে কম ছিল।

একটি অবশিষ্ট বা টার্মিনাল মান overestimate না করার জন্যও সতর্ক হওয়া উচিত। আমি একটি নতুন উদ্যোগ শুরু করার জন্য অনুমান দেখেছি যেখানে অবশিষ্ট মানটি কোম্পানিকে সর্বজনীন নেওয়ার পরে প্রাপ্ত প্রত্যাশিত মান ছিল। আইপিও মান একটি যুক্তিসঙ্গত পরিমাণের অনেক উপরে ছিল এবং উচ্চ অবশিষ্ট মূল্য ছাড়া NPV ঋণাত্মক হবে। অবশিষ্টাংশে অনেক বেশি NPV মান রাখা ভুল হতে পারে।

বিনিয়োগের পরিমাণ যত বেশি, ত্রুটির ঝুঁকি তত বেশি। একটি সফল মূলধন বাজেট বিশ্লেষণ প্রস্তুত করার মূল চাবিকাঠি হল সঠিক এবং যুক্তিসঙ্গত নগদ প্রবাহ গণনা করার জন্য দক্ষতা এবং অভিজ্ঞতা সহ কাউকে খুঁজে পাওয়া। যদি একটি ব্যবসার হাতে এমন একজন ব্যক্তি না থাকে, তাহলে এটি একটি আবেগের খেলা হয়ে ওঠে এবং সমালোচনামূলক ব্যবসায়িক বিচারের অনুশীলন কম হয়।

বিএ II প্লাস ফিনান্সিয়াল ক্যালকুলেটর দিয়ে নেট প্রেজেন্ট ভ্যালু (NPV) কীভাবে খুঁজে পাবেন

এন্টারপ্রাইজ ভ্যালু বনাম ইক্যুইটি ভ্যালু/মার্কেট ক্যাপ:পার্থক্য কী?

ব্যালেন্স শীটে মূলধন উদ্বৃত্ত এবং রিজার্ভ

ইক্যুইটিগুলিতে নতুন দীর্ঘমেয়াদী মূলধন লাভ কর ডিকোডিং

Enerkem:সাইকেল ক্যাপিটাল ম্যানেজমেন্টের সাথে চুক্তির পিছনে