নগদ প্রবাহ।

প্রায় যেকোনো ছোট ব্যবসার মালিকের কাছে এই দুটি ছোট শব্দ উল্লেখ করুন, এবং আপনি তাদের নড়বড়ে দেখতে পাবেন।

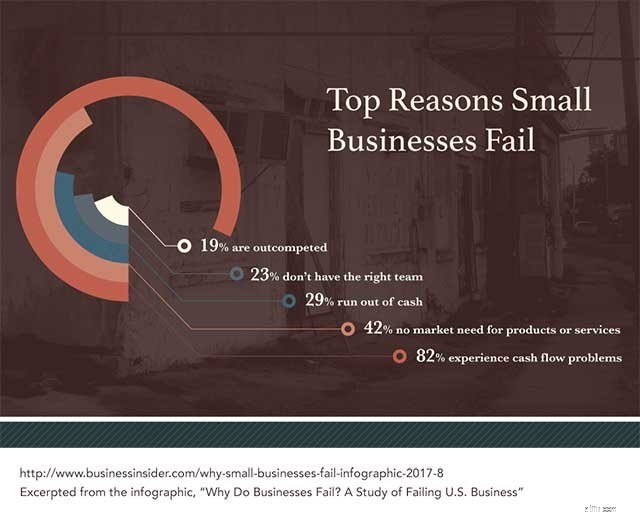

খুব কম ব্যবসায়িক শর্তাবলী একটি দুর্দান্ত প্রতিক্রিয়া হিসাবে পায়। এবং দুঃখজনকভাবে, সেই দুটি ছোট শব্দ (দুটিই চার-অক্ষরের শব্দ, আকর্ষণীয়ভাবে যথেষ্ট), ছোট ব্যবসার ব্যর্থতার # 1 কারণ। তারা অন্য যেকোন ফ্যাক্টরের চেয়ে বেশি ছোট ব্যবসা করে।

প্রকৃতপক্ষে, নগদ প্রবাহ সমস্যার কারণে 82% ছোট ব্যবসা ব্যর্থ হয়।

এবং যখন বেশিরভাগ ছোট ব্যবসার মালিকরা সম্মত হন যে নগদ প্রবাহ হল ছোট ব্যবসার জন্য #1 ঝুঁকি, নগদ প্রবাহও একটি কম্বল শব্দ - একটি উপসর্গ, যদি আপনি চান - বিভিন্ন অন্তর্নিহিত কারণগুলির জন্য৷

বা, অন্য কথায়, সস্তা থাকুন।

আমি যা বলতে চাচ্ছি তা এখানে:আপনার ব্যবসা চালু এবং বৃদ্ধির সাথে সাথে অর্থায়ন এবং সেই বৃদ্ধিকে সমর্থন করা এবং আপনার ব্যয়ের সাথে রক্ষণশীল হওয়ার মধ্যে একটি চাপ এবং টান থাকবে। সন্দেহ হলে, রক্ষণশীল থাকুন। স্টার্টআপ হেডসেট - এবং একটি ন্যূনতম কার্যকর বাজেটের ধারণা - হল আপনার বন্ধু৷

আপনার একটি চর্বিহীন অপারেটিং বাজেট দরকার যা কঠিন সময়ের মধ্য দিয়ে যেতে পারে। এবং আপনাকে অবশ্যই সেই কঠিন সময়ের জন্য আশা করতে হবে এবং প্রস্তুত করতে হবে। ভাববেন না যে আপনার ব্যবসাটি এমন রোদ ব্যতিক্রম হবে যা কখনও সমস্যায় পড়ে না।

এটি হল প্রচুর বাজেটের কৌশল - সময় ভাল থাকা সত্ত্বেও আপনার অর্থের বিষয়ে সতর্কতা অবলম্বন করা। আসলে, আপনার আছে৷ টাকা বাঁচাতে এবং সময় ভালো হলে মিতব্যয়ী থাকার জন্য। কারণ আপনি যদি সঞ্চয় করতে না পারেন, ভাল সময়ে, ব্যবসায় যখন কঠিন হয়ে যায় তখন আপনার এটি করার সম্ভাবনা কম।

আপনি কি কখনও একটি ব্যবসা ধীরে ধীরে বিচ্ছিন্ন হতে শুরু দেখেছেন?

প্রায়শই, সমস্যার প্রথম লক্ষণ হল যে তারা তাদের বিল পরিশোধে বিলম্ব শুরু করে। অথবা তারা তাদের অর্থপ্রদানের শর্তাবলী 30-দিনের নেট থেকে 90-দিনের নেটে পরিবর্তন করবে। পদক্ষেপ কাউকে বোকা বানায় না। এমনকি ইন্টার্নরা জানে যে যখন একটি কোম্পানি তার বিল পরিশোধে বিলম্ব করে তখন এর অর্থ কী।

পেমেন্ট বিলম্বিত করার পর পরবর্তী পর্যায়ে, একটি কোম্পানি "যতদিন সম্ভব আমরা কে অর্থ প্রদান করতে পারি না" খেলা শুরু করবে। এটি ঝুঁকিপূর্ণ, কারণ শেষ পর্যন্ত ব্যবসাটি একটি ভুল করে এবং তাদের ক্রেডিট ডিং হয়ে যায়। অথবা একজন বিক্রেতা শেষ পর্যন্ত একটি সংগ্রহ সংস্থাকে কল করতে বা পরিষেবা বন্ধ করতে যথেষ্ট বিরক্ত হন।

একবার এটি হয়ে গেলে, প্রায়শই অনেক দেরি হয়ে যায়।

প্রবাদটি হিসাবে, "আপনি তখনই একটি ঋণ পেতে পারেন যখন মনে হয় আপনার প্রয়োজন নেই।" একবার আপনি আর্থিকভাবে চাপের লক্ষণ দেখালে, আপনার ঋণের বিকল্পগুলি নাটকীয়ভাবে হ্রাস পায়। এবং এমনকি যদি আপনি একটি ঋণ পেতে পারেন, শর্তাবলী অনেক কম আকর্ষণীয় হবে.

কারণ এটা ঠিক তাই।

দরিদ্র ইনভেন্টরি অনেকগুলি ব্যয়বহুল সমস্যার সৃষ্টি করে যা সরাসরি নগদ প্রবাহকে প্রভাবিত করতে পারে। তারা অন্তর্ভুক্ত:

এই তালিকা চলে, কিন্তু আমি মনে করি আপনি ধারণা পেতে. এটি একটি ব্যয়বহুল সমস্যা যা আশ্চর্যজনকভাবে ব্যাপক। 43% ছোট ব্যবসা তাদের ইনভেন্টরি ট্র্যাক করে না বা একটি ম্যানুয়াল প্রক্রিয়া ব্যবহার করে না। এবং 55% ছোট ব্যবসা তাদের সম্পদ ট্র্যাক করে না বা একটি ম্যানুয়াল প্রক্রিয়া ব্যবহার করে না।

যদি আপনার ব্যবসা তিন মাসের জন্য ধীর হয়ে যায়, আপনি কি আর্থিকভাবে মন্দা পরিচালনা করতে পারেন? ছয় মাস সম্পর্কে কি? একটি বছর? এক বছরের বেশি?

এটি একটি মজার ব্যায়াম নয়, তবে আপনি আপনার হিসাবরক্ষকের সাথে কথা বলতে চাইতে পারেন যে আপনি একটি নরম অর্থনীতির বর্ধিত সময়ের জন্য কতটা ভালো অবস্থানে আছেন। আপনি কখনই জানেন না - খবর আপনার ধারণার চেয়ে ভাল হতে পারে। হয়তো আপনি একটি খারাপ বানান মাধ্যমে পেতে ভাল অবস্থানে আছে.

কিন্তু আপনি যদি না হন তবে আপনি এখনও ভাগ্যবান। আপনি প্রস্তুত হতে সময় আছে. ব্যবসার অবস্থা পরিবর্তিত হলে সবকিছু পরিচালনা করার জন্য আপনার কাছে নগদ মজুদ আছে তা নিশ্চিত করার জন্য, আপনার কোম্পানির বৃদ্ধির গতি কমিয়ে দেওয়া সার্থক হতে পারে।

আবার - এটি একটি মজার কথোপকথন নয়, এবং এর অর্থ হতে পারে আপনাকে কিছুটা বেল্ট-টাইনিং করতে হবে। কিন্তু কর্মচারীদের তারা চাকরির বাইরে রয়েছে তা বলার চেয়ে এটি অনেক সহজ কথোপকথন।

নগদ প্রবাহের সমস্যাগুলি খুব কমই কোথাও থেকে বেরিয়ে আসে। এগুলি সাধারণত সময়ের সাথে এক বা অন্য আকারে জমা হয়, যখন ব্যবসার মালিক অন্য যেকোন সংখ্যক প্রকল্প এবং দায়িত্ব নিয়ে ব্যস্ত থাকেন।

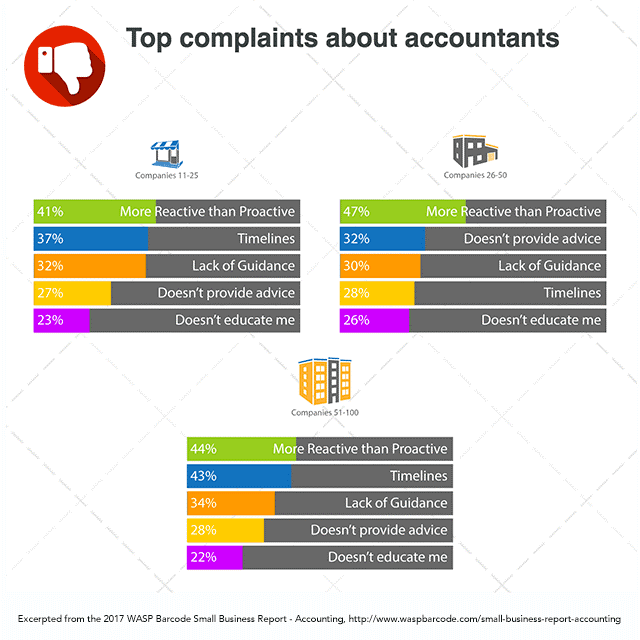

এই কারণেই একজন মহান হিসাবরক্ষক বা একটি CPA থাকা এত সহায়ক হতে পারে। আপনি যদি একজন স্মার্ট, সক্রিয় আর্থিক পেশাদার পেয়ে থাকেন যিনি সত্যিই কঠোরতা এবং অন্তর্দৃষ্টির সাথে আপনার কোম্পানির অর্থের দিকে তাকিয়ে থাকেন, তাহলে আপনি নগদ প্রবাহ সমস্যা (এবং অন্যান্য অনেক আর্থিক সমস্যা) এর বিরুদ্ধে একটি দুর্দান্ত বীমা নীতি পেয়েছেন।

দুর্ভাগ্যবশত, একজন মহান হিসাবরক্ষকের একই গুণ - সক্রিয় হওয়া - এছাড়াও # 1 গুণমানের ব্যবসার মালিকরা বলে যে তাদের অ্যাকাউন্ট্যান্টের অভাব রয়েছে৷ সমস্ত ছোট ব্যবসার মালিকদের প্রায় অর্ধেক, তাদের ব্যবসার আকার নির্বিশেষে, বলে যে তাদের অ্যাকাউন্ট্যান্ট "প্রোঅ্যাকটিভের চেয়ে বেশি প্রতিক্রিয়াশীল"।

ইতিবাচক দিক থেকে, যদিও, প্রায় অর্ধেক ছোট ব্যবসার মালিক করেন না৷ এই সমস্যা আছে তাদের একটি সক্রিয় আর্থিক অংশীদার আছে। সেই ব্যবসার মালিকদের মত হোন। এটা শুধু আপনার ব্যবসা সংরক্ষণ করতে পারে.

নগদ প্রবাহ সমস্যা প্রায় মৃত্যু এবং করের মত। আপনি কখনই তাদের এড়াতে যাবেন না। কিন্তু নগদ প্রবাহ পরিচালনা করা সম্ভব। এবং আপনি অবশ্যই এটিকে এমন একটি বিন্দুতে নিয়ন্ত্রণ করতে পারেন যেখানে এটি আপনার ব্যবসাকে হুমকি দেয় না।

কে জানে... হয়ত আপনি ছোট ব্যবসার মালিকদের সুখী গোষ্ঠীর মধ্যেও থাকবেন যারা এই দুটি ছোট চার-অক্ষরের শব্দগুলি উল্লেখ করার সময় ভ্রুকুটি বা কাঁধে কাঁপছেন না।