আপনি যদি অল্পবয়সী হন, সম্ভাবনা রয়েছে যে বিনিয়োগ এখনও আপনার রাডারে নাও থাকতে পারে। কিন্তু অল্পবয়সী বিনিয়োগকারীদের সম্পদ তৈরির ক্ষেত্রে বেশির ভাগ লোকের উপর একটি বিশাল সুবিধা রয়েছে, এবং এটাই সময়।

হতে পারে আপনি সবেমাত্র কলেজ থেকে স্নাতক হয়েছেন, বা বন্ধুদের সাথে আপনার প্রথম অ্যাপার্টমেন্ট ভাড়া নিয়েছেন। জীবন অনেক সম্ভাবনায় ভরা একটি দুঃসাহসিক কাজ, এবং এটি সবই আবিষ্কারের জন্য আপনি পৃথিবীতে কে।

কিন্তু যত তাড়াতাড়ি আপনি বিনিয়োগ করা শুরু করবেন, আপনি আপনার অর্থ বৃদ্ধির জন্য তত বেশি সময় দেবেন—এবং আপনার দীর্ঘমেয়াদী আর্থিক লক্ষ্যগুলি পূরণ করা আপনার পক্ষে তত সহজ হতে পারে।

আপনাকে দূরে রাখতে সাহায্য করার জন্য, আপনার অল্প বয়সে বিনিয়োগ করার জন্য এখানে কয়েকটি টিপস দেওয়া হল।

বিনিয়োগের সাথে, আপনি কাজ করে শিখতে পারেন। এটি একটি নতুন খেলা বা যন্ত্র বাজাতে শেখার মতো কিছুটা।

আপনি কলোরাডো নদী কায়াক করতে চান তাহলে কল্পনা করুন. আপনি হ্রদের উপর প্যাডলিং করে শুরু করবেন এবং তারপরে আরও কঠিন সাদা জলে যাওয়ার আগে ক্লাস I এবং II নদীতে অগ্রসর হবেন। অবশেষে, পর্যাপ্ত অনুশীলন এবং অভিজ্ঞতার সাথে, আপনি কলোরাডো নদীর দ্রুত গতিতে মোকাবেলা করতে প্রস্তুত হতে পারেন।

বিনিয়োগ খুব অনুরূপ. এবং একজন তরুণ বিনিয়োগকারী হিসাবে, আপনি বাজারগুলি অধ্যয়ন করতে, আপনার বিনিয়োগের কৌশলগুলিকে পরিমার্জিত করতে এবং আপনার সাফল্য এবং ব্যর্থতা উভয় থেকে শিখতে আরও বেশি সময় পাওয়ার সুবিধা পাবেন৷

গুরুত্বপূর্ণ বিষয় হল প্রথম পদক্ষেপ নেওয়া।

আপনি যদি অল্প বয়সে বিনিয়োগ করেন, তাহলে আপনি পরবর্তী চার, পাঁচ, এমনকি ছয় দশকে সম্পদ তৈরি করার সাথে সাথে চক্রবৃদ্ধির ক্ষমতার সম্পূর্ণ সুবিধা নিতে সক্ষম হবেন।

সহজ কথায়, কম্পাউন্ডিং হল আপনার প্রিন্সিপালের উপর অর্জিত যেকোন রিটার্ন, এবং আপনার অতীতের রিটার্ন। উদাহরণ স্বরূপ, যদি আপনার একটি ব্যাঙ্ক অ্যাকাউন্টে টাকা থাকে, তাহলে এটি সেই রাশির সুদ এবং সময়ের সাথে সাথে এটি অর্জিত অতীতের সুদ। আপনার যদি একটি বিনিয়োগ অ্যাকাউন্টে অর্থ থাকে, তাহলে এটি আপনার মূল বিনিয়োগের উপরে এবং এর আগের উপার্জনের উপরে আপনি উপার্জন করতে পারেন।

আপনি যত তাড়াতাড়ি শুরু করবেন, তত বেশি সময় সংযোজন আপনার পক্ষে কাজ করতে পারে।

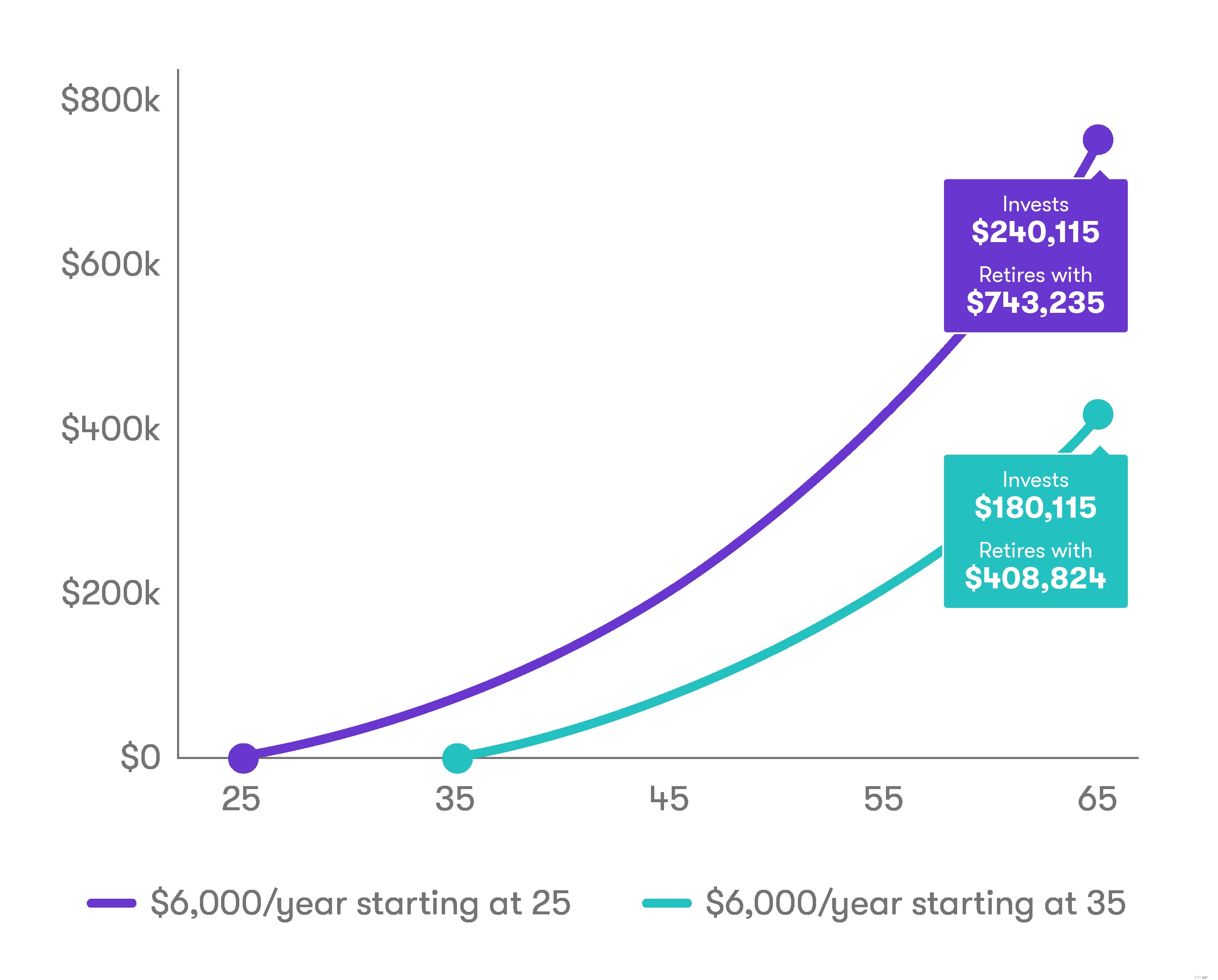

নিচের চার্ট* দেখায় যে আপনি যদি 65 বছর বয়সে অবসর নেওয়া পর্যন্ত বার্ষিক $6,000 বিনিয়োগ করেন, 35 বছর বয়সের তুলনায় 25 বছর বয়স থেকে শুরু করে, 5% বার্ষিক রিটার্ন ধরে নেন।

আপনি যদি বাজেট তৈরি না করে থাকেন, এখনই শুরু করার সময়।

ভাড়া, স্টুডেন্ট লোন, মুদি এবং পরিবহনের মতো প্রয়োজনীয় খরচের জন্য আপনার কত টাকা আছে তা নির্ধারণ করতে বাজেট আপনাকে সাহায্য করতে পারে না, এটি আপনাকে দেখাতে পারে যে আপনি প্রতি মাসে কতটা সঞ্চয় করেছেন।

যদিও বিশেষজ্ঞরা আপনার টেক-হোম বেতনের 20% পর্যন্ত সঞ্চয় করার পরামর্শ দেন, যদি এটি দিয়ে শুরু করা খুব বেশি হয়, তবে একটি ছোট পরিমাণ চেষ্টা করুন। বিন্দু হল যে আপনি প্রতি মাসে কিছু দূরে রাখুন। (এখানে বাজেট সেট করার বিষয়ে আরও জানুন।)

একবার আপনি বৃষ্টির দিন এবং জরুরী তহবিল উভয় ক্ষেত্রেই তিন থেকে ছয় মাসের মধ্যে সঞ্চয়ের মূল্যের নগদ বাফার সেট আপ করলে, তারপরে আপনি বিনিয়োগের বিষয়ে চিন্তাভাবনা শুরু করতে পারেন।

অটো-স্ট্যাশের মতো সরঞ্জামগুলি আপনার বিনিয়োগগুলিকে স্বয়ংক্রিয় করতে সহায়তা করতে পারে, যাতে আপনি কখনই একটি মাস মিস করবেন না৷

আপনার বৃদ্ধ বয়সে আরাম করতে চান? আপনি যদি দীর্ঘমেয়াদে বিনিয়োগ করেন, তাহলে আপনার অবসরের অ্যাকাউন্টে অর্থ রাখার বিষয়টি গুরুত্ব সহকারে বিবেচনা করা উচিত।

IRAs হল ট্যাক্স সুবিধাপ্রাপ্ত অবসরকালীন সেভিংস অ্যাকাউন্ট যা আপনাকে একটি বাসা ডিম তৈরি করতে সাহায্য করতে পারে। দুটি প্রধান ধরনের আইআরএ রয়েছে—প্রথাগত এবং রথ—এবং উভয়ের মধ্যে প্রধান পার্থক্য হল যখন আপনি অবদান এবং উপার্জনের উপর কর প্রদান করেন।

ঐতিহ্যগত আইআরএ-এর সাথে, আপনি ট্যাক্স-বিলম্বিত অবদান রাখেন, এবং তারপরে আপনি যখন অর্থ বের করেন তখন কর প্রদান করেন। রথের সাহায্যে, আপনি অবদানের উপর কর প্রদান করেন, কিন্তু পরবর্তীতে প্রত্যাহার সাধারণত কর-মুক্ত।

আপনার ট্র্যাডিশনাল বা রথ আইআরএ যাই হোক না কেন 2019 এর জন্য অবদানের সীমা একই:আপনি প্রতি বছর $6,000 পর্যন্ত অবদান রাখতে পারেন (যা আপনার বয়স 50 বা তার বেশি হলে বছরে $7,000 পর্যন্ত হয়)।

আপনার যদি একটি নিয়োগকর্তা-স্পন্সরড প্ল্যান থাকে, যেমন 401(k), এটিতেও অবদান রাখার কথা বিবেচনা করুন। (সাধারণভাবে বলতে গেলে, আপনি একই বছরে একটি IRA এবং একটি 401(k) উভয় ক্ষেত্রেই অবদান রাখতে পারেন, তবে, আপনি উভয় অ্যাকাউন্টের সম্পূর্ণ ট্যাক্স সুবিধার জন্য যোগ্য নাও হতে পারেন। আপনি একটি বছরে $19,000 যতটা দূরে রাখতে পারেন 401(k) এবং আপনি 50 বছর বয়সী হয়ে গেলে অতিরিক্ত $6,000 ক্যাচ-আপ পরিমাণ। একটি ঐতিহ্যগত IRA-এর মতো, 401(k) তে আপনার অবদান ট্যাক্স-বিলম্বিত।

আমাদের বিনিয়োগের দর্শন সহজ, এবং আমরা এটিকে তিনটি মৌলিক ধাপে উন্নীত করেছি যেটিকে আমরা স্ট্যাশ ওয়ে বলি:

বছরের পর বছর ধরে, বাজারের লাভ ব্যাঙ্ক অ্যাকাউন্টে স্ট্যান্ডার্ড সঞ্চয় হারকে ছাড়িয়ে গেছে। সামনের দিকে তাকিয়ে, বিশেষজ্ঞরা আশা করছেন বাজারগুলি প্রায় 5% ফিরে আসবে। চক্রবৃদ্ধি এবং নিয়মিত বিনিয়োগের শক্তির সাহায্যে, আপনি যে আর্থিক ভবিষ্যতে চান তার জন্য সম্পদ তৈরি করার ক্ষমতা আপনার আছে৷

এবং বৈচিত্র্যকরণের মাধ্যমে, আপনি বিভিন্ন ধরনের বিনিয়োগ ধারণ করবেন যা স্টক, বন্ড, নগদ এবং পণ্য সহ একই বাজারের ঝুঁকির সাপেক্ষে নয়।

এছাড়াও আপনি অসংখ্য অর্থনৈতিক খাতে বিনিয়োগ বেছে নেবেন—কেবল মুহূর্তের গরম শিল্প নয়—সেইসাথে বিশ্বের বিভিন্ন ভৌগলিক অঞ্চলে। আমরা এক্সচেঞ্জ-ট্রেডেড ফান্ড (ETFs) অফার করি যা বৈচিত্র্যকে সহজ করতে সাহায্য করতে পারে।

বিশেষ নোট: সমস্ত বিনিয়োগ ঝুঁকি জড়িত. স্টক, বন্ড, মিউচুয়াল ফান্ড, এক্সচেঞ্জ ট্রেডেড ফান্ড এবং অন্যান্য মার্কেট সিকিউরিটিজে বিনিয়োগ করার সময় আপনি অর্থ হারাতে পারেন। এখানে বিনিয়োগ ঝুঁকি সম্পর্কে আরও জানুন।

স্ট্যাশের মাধ্যমে, আপনি সহজেই কয়েক ডজন তহবিল এবং পৃথক স্টকগুলিতে বিনিয়োগ করতে পারেন। এবং আপনি যখন এটিতে থাকবেন, স্ট্যাশ শিখুন দেখুন। বিনিয়োগ সম্পর্কে আপনাকে শিক্ষিত করতে আমাদের কাছে শত শত গল্প রয়েছে।

তাই সাইডলাইন বন্ধ করুন এবং আজ Stashing শুরু করুন! আপনি মাত্র $5 দিয়ে শুরু করতে পারেন।