সারা দেশে ক্রেডিট স্কোর বাড়ছে। এক্সপেরিয়ান ডেটা অনুসারে গড়ে প্রায় 1% বেড়েছে। কিন্তু এই সত্য কি প্রতিটি প্রজন্মের জন্য ধারণ করে? সহস্রাব্দের মাঝে মাঝে তাদের আর্থিক ব্যবস্থা ভালভাবে পরিচালনা না করার জন্য একটি খ্যাতি রয়েছে, তাদের ক্রেডিট স্কোরও কি বাড়ছে? আমরা তদন্ত করার সিদ্ধান্ত নিয়েছি এবং সেই জায়গাগুলি খুঁজে পেয়েছি যেখানে সহস্রাব্দের ক্রেডিট স্কোর সবচেয়ে দ্রুত বেড়েছে৷

৷একটি উচ্চ ক্রেডিট স্কোর আছে? আপনি সেরা পুরস্কার ক্রেডিট কার্ডের জন্য যোগ্যতা অর্জন করতে পারেন।

এই অধ্যয়নের উদ্দেশ্যে আমরা সারা দেশে VantageScores দেখেছি। যেখানে সহস্রাব্দের ক্রেডিট স্কোর সবচেয়ে দ্রুত বেড়েছে তা দেখার জন্য, আমরা 2010 থেকে মেট্রো স্তরের সহস্রাব্দের ক্রেডিট স্কোর ব্যবহার করেছি এবং 2016 থেকে সহস্রাব্দের ক্রেডিট স্কোরগুলির সাথে এটি তুলনা করেছি। আমরা আমাদের ডেটা কোথায় পেয়েছি এবং কীভাবে আমরা এটি রেখেছি তা দেখতে নীচে আমাদের ডেটা এবং পদ্ধতি দেখুন একসাথে আমাদের র্যাঙ্কিং তৈরি করতে।

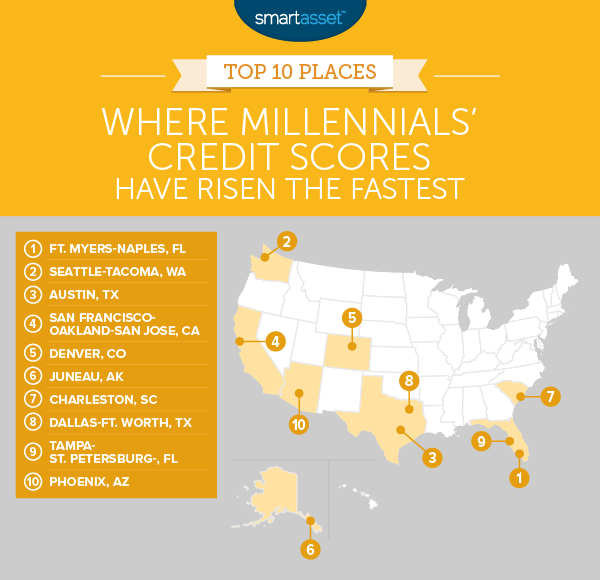

1. ফোর্ট মায়ার্স-নেপলস, ফ্লোরিডা

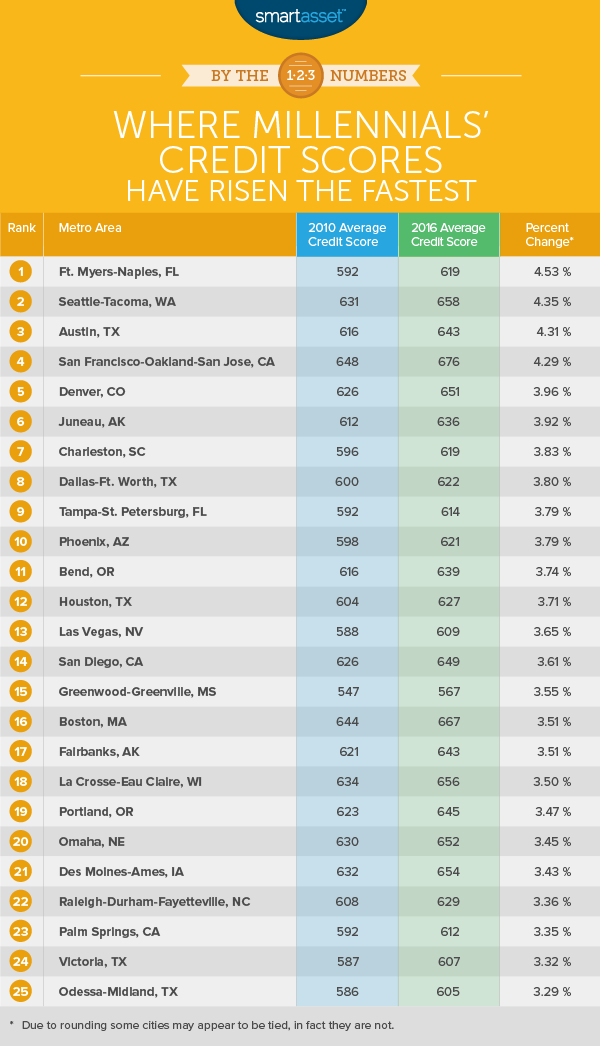

ফোর্ট মায়ার্স-নেপলসে গড়ে সহস্রাব্দের ক্রেডিট স্কোর 2010 থেকে 2016 পর্যন্ত 26 পয়েন্টের বেশি লাফিয়েছে। গড় স্কোর 592.2 থেকে 619.03 হয়েছে। এটি 4.53% এর শতাংশ বৃদ্ধিতে অনুবাদ করে:দেশের বৃহত্তম প্রবৃদ্ধি৷

৷ফোর্ট মায়ার্স-নেপলসে তাদের আর্থিক উন্নতি দেখে সহস্রাব্দই একমাত্র দল ছিল না। সাইলেন্ট জেনারেশন (যারা 1925 - 1945 সাল থেকে জন্মগ্রহণ করেছে) ছাড়া প্রতিটি প্রজন্ম তাদের গড় ক্রেডিট স্কোর উন্নত দেখেছে।

২. সিয়াটেল-টাকোমা, ওয়াশিংটন

সিয়াটল-টাকোমা অঞ্চলটি দেশের সবচেয়ে আর্থিকভাবে দায়ী সহস্রাব্দের বাড়ি। সিয়াটল-টাকোমা সহস্রাব্দের 2010 সালে 32তম-সর্বোচ্চ গড় ক্রেডিট স্কোর থেকে 2016 সালে 11তম-সর্বোচ্চ গড় ক্রেডিট স্কোর হয়েছে। সামগ্রিকভাবে তাদের গড় ক্রেডিট স্কোর 630.8 থেকে 658.2-এ উন্নীত হয়েছে। এটি 4.35% এর একটি শতাংশ বৃদ্ধি।

সিয়াটেল এলাকা কতটা ব্যয়বহুল হতে পারে, সহস্রাব্দরা তাদের উন্নত ক্রেডিট স্কোরের জন্য কৃতজ্ঞ হবে কারণ তারা এখন কঠিন পুরষ্কার ক্রেডিট কার্ড এবং নিম্ন মর্টগেজ হারে আরও ভাল অ্যাক্সেস পেয়েছে।

3. অস্টিন, টেক্সাস

2010 সালে, অস্টিন সহস্রাব্দগুলি একটি অনিশ্চিত আর্থিক অবস্থানে ছিল। তাদের গড় ক্রেডিট স্কোর ছিল 616, যা বেশ কম বলে মনে করা হয়। সৌভাগ্যবশত তারা সেই গড় ক্রেডিট স্কোরকে 4.31% উন্নত করতে সক্ষম হয়েছে, যা 2010-এর 616.2 থেকে 2016-এ 642.7-এ দাঁড়িয়েছে৷ যদিও এর অর্থ হল অস্টিন সহস্রাব্দগুলি সেই স্কোর সহ সেরা নিম্ন APR ক্রেডিট কার্ডগুলির জন্য যথেষ্ট যোগ্যতা অর্জন করতে পারে না, তারা অবশ্যই উন্নতি করছে৷

4. সান ফ্রান্সিসকো-ওকল্যান্ড-সান জোসে, ক্যালিফোর্নিয়া

2016 সালের হিসাবে, সান ফ্রান্সিসকো-ওকল্যান্ড-সান জোসে গড়ে দেশের সবচেয়ে আর্থিকভাবে সচেতন সহস্রাব্দ রয়েছে। গড় ক্রেডিট স্কোর 676.1 সহ, সান ফ্রান্সিসকো শহরটির জন্য শার্লটসভিল, ভার্জিনিয়া (671.7) এবং মিনিয়াপলিস (669.9) কে পরাজিত করেছে যেখানে সহস্রাব্দের সর্বোচ্চ গড় ক্রেডিট স্কোর রয়েছে। 2010 সালে SF সহস্রাব্দের গড় ক্রেডিট স্কোর ছিল 648.3 এবং 2016 সাল নাগাদ এটি 4.29% বেড়েছে৷

প্রকৃতপক্ষে, 2010 সালে তাদের উচ্চ ক্রেডিট স্কোর না হলে, সান ফ্রান্সিসকো-ওকল্যান্ড-সান জোস এই তালিকায় প্রথম স্থান পেতেন। এই এলাকায় ক্রেডিট স্কোর সবচেয়ে বড় নিখুঁত লাভ ছিল, কিন্তু তাদের উচ্চতর 2010 ক্রেডিট স্কোরের কারণে কম শতাংশ বৃদ্ধি পেয়েছে।

5. ডেনভার, কলোরাডো

ডেনভারে সমস্ত বয়সের গোষ্ঠীর গড় ক্রেডিট স্কোর 675 থেকে বেড়ে 687-এ পৌঁছেছে। Millennials, অন্য যে কোনও গোষ্ঠীর চেয়ে বেশি, বিস্ফোরক ক্রেডিট স্কোর বৃদ্ধিকে চালিত করেছে। 2010 থেকে 2016 পর্যন্ত, ডেনভার সহস্রাব্দের গড় ক্রেডিট স্কোর 626 থেকে 650.8-এ উন্নীত হয়েছে। এটি মাত্র 25 পয়েন্ট বা 3.96% বৃদ্ধির সমান।

650 খারাপ না হলেও এটি ডেনভার সহস্রাব্দ দেয় না, যারা ভাড়া থেকে কেনার দিকে স্যুইচ করতে চাইছেন, সেরা বন্ধকী হারে অ্যাক্সেস পেতে পারেন। আমাদের বন্ধকী হারের সারণী অনুসারে 650 ক্রেডিট স্কোর সহ একজন ডেনভারের বাসিন্দা প্রায় 5% বন্ধকী হারের দিকে তাকিয়ে থাকবেন।

6. জুনো, আলাস্কা

জুনো হল আলাস্কার রাজধানী, অনেক ঋণ এবং কয়েকটি খারাপ ক্রেডিট কার্ডের অভ্যাস সহ একটি রাজ্য। সামগ্রিক জুনাউ সহস্রাব্দের গড় ক্রেডিট স্কোর 611 থেকে 635 এ বৃদ্ধি পেয়েছে। এটি একটি 3.92% বৃদ্ধি। এখনও উন্নতির জায়গা আছে। জুনো সহস্রাব্দ, গড়ে, একটি 635 ক্রেডিট স্কোর সহ ভাল বন্ধকী হারের জন্য যোগ্যতা অর্জনের জন্য সংগ্রাম করবে৷

7. চার্লসটন, দক্ষিণ ক্যারোলিনা

2010 সালে চার্লসটনের সহস্রাব্দের গড় ক্রেডিট স্কোর ছিল 596। কম স্কোর সহ, তারা সম্ভবত খুব উচ্চ ক্রেডিট কার্ড এপিআর-এর মুখোমুখি হয়েছিল। এটি চার্লসটন সহস্রাব্দের যেকোন ক্রেডিট কার্ডের ঋণ গ্রহণ করবে এবং এখনই পরিশোধ করবে না, খুব ব্যয়বহুল। 2010 থেকে 2016 পর্যন্ত Charleston Millennials তাদের অর্থ ব্যবস্থাপনার জন্য একটি ভাল কাজ করেছে। সামগ্রিকভাবে গড়ে সহস্রাব্দের ক্রেডিট স্কোর 596.3 থেকে 619.1-এ উঠেছে। এটি একটি 3.83% বৃদ্ধি৷

৷8. ডালাস-ফোর্ট ওয়ার্থ, টেক্সাস

ডালাস-ফোর্ট ওয়ার্থ অষ্টম স্থান দখল করে, সবেমাত্র টাম্পা-সেন্টকে পরাজিত করে। পিটার্সবার্গে 0.001%। সামগ্রিকভাবে ডালাস-ফোর্ট ওয়ার্থ সহস্রাব্দগুলি তাদের ক্রেডিট স্কোর উন্নত করার জন্য একটি ভাল কাজ করেছে। আমাদের তথ্য অনুসারে, এখানে সহস্রাব্দগুলি 2010 সালে 148তম-সর্বোচ্চ গড় ক্রেডিট স্কোর (211-এর মধ্যে) থেকে 2016-এ 111তম-সর্বোচ্চ গড় ক্রেডিট স্কোর অর্জন করেছে। এই 37-স্পটে লাফিয়ে 3.79% বৃদ্ধি পেয়েছে গড় ক্রেডিট স্কোর।

9. টাম্পা-সেন্ট পিটার্সবার্গ, ফ্লোরিডা

ডালাস-ফোর্ট ওয়ার্থ ব্লার্বে উল্লেখ করা হয়েছে, টাম্পা-সেন্ট। পিটার্সবার্গ সবেমাত্র নবম স্থানে নেমে গেছে। আমাদের শীর্ষ 10 এর সমস্ত শহরগুলির মধ্যে, টাম্পা সহস্রাব্দগুলি সবচেয়ে খারাপ আর্থিক অবস্থানে শুরু হয়েছিল। গড় সহস্রাব্দ ক্রেডিট স্কোর ছিল 591। সৌভাগ্যবশত তারা সেই সংখ্যাটি 614-এ উন্নীত করেছে। যদিও সত্যিকারের স্বাস্থ্যকর ক্রেডিট স্কোরে যাওয়ার কিছু উপায় আছে।

10. ফিনিক্স, অ্যারিজোনা

ফিনিক্স আমাদের সেরা 10 গুলিকে ছাড়িয়ে গেছে৷ গড় সহস্রাব্দ ক্রেডিট স্কোর 615.7 থেকে 638.7 এ 23 পয়েন্ট লাফিয়েছে৷ এটি একটি 3.73% বৃদ্ধি। আমাদের তথ্য থেকে বোঝা যায় যে ফিনিক্স এলাকায় শুধু সহস্রাব্দই নয় যারা তাদের আর্থিক উন্নতির জন্য কাজ করেছিল। মেট্রো এলাকা জুড়ে গড় ক্রেডিট স্কোর 14 পয়েন্ট বেড়েছে, যার সাথে Gen Xers এবং Baby Boomersও ভাল করছে।

সহস্রাব্দের ক্রেডিট স্কোর কোথায় সবচেয়ে দ্রুত বেড়েছে তা খুঁজে বের করার জন্য, আমরা 211টি মেট্রো এলাকার ডেটা দেখেছি। বিশেষত আমরা নিম্নলিখিত দুটি মেট্রিক্স দেখেছি:

আমাদের চূড়ান্ত র্যাঙ্কিং তৈরি করার জন্য, আমরা 2010 থেকে 2016 পর্যন্ত প্রতিটি শহরের ক্রেডিট স্কোরে শতকরা পরিবর্তন পেয়েছি। আমরা মেট্রোকে সর্বোচ্চ শতাংশ পরিবর্তন থেকে সর্বনিম্নে স্থান দিয়েছি।

অনেক সহস্রাব্দের লীন ক্রেডিট ফাইল থাকে। এর অর্থ হতে পারে তথ্য/ক্রেডিট ইতিহাসের অভাবের কারণে তাদের ক্রেডিট স্কোরও নেই। এখানে সহস্রাব্দের জন্য কিছু টিপস রয়েছে যারা তাদের কৃতিত্ব তৈরি করতে চাইছেন৷

৷ক্রেডিট তৈরি করার জন্য মানুষের জন্য সবচেয়ে অ্যাক্সেসযোগ্য উপায় হল একটি ক্রেডিট কার্ড ব্যবহার করা। যাইহোক, যারা তাদের ক্রেডিট স্কোর তৈরি করার চেষ্টা করছেন তাদের জন্য একটি সমস্যা হল যে তারা প্রায়শই সংখ্যাগরিষ্ঠ ক্রেডিট কার্ডের জন্য যোগ্যতা অর্জন করে না। এই অবস্থানে সহস্রাব্দের জন্য, একটি সুরক্ষিত ক্রেডিট কার্ড একটি দুর্দান্ত বিকল্প। ক্রেডিট স্কোর নির্বিশেষে যে কেউ একটি সুরক্ষিত ক্রেডিট কার্ডের জন্য যোগ্যতা অর্জন করতে পারে, যার মধ্যে কোনো ক্রেডিট ইতিহাস ছাড়াই রয়েছে। একটি জিনিস মনে রাখবেন যে একটি সুরক্ষিত ক্রেডিট কার্ড পেতে এবং আপনার ক্রেডিট স্কোর তৈরি করা শুরু করার জন্য, ক্রেডিট কার্ড কোম্পানির একটি আর্থিক আমানত প্রয়োজন। এটি প্রায়ই $200 এর কাছাকাছি।

একবার আপনার কাছে একটি সুরক্ষিত ক্রেডিট কার্ড হয়ে গেলে, আপনি কিছু ক্রেডিট ইতিহাস তৈরি করতে এটি ব্যবহার শুরু করতে পারেন। আপনার পেমেন্ট সম্পূর্ণ এবং সময়মত করতে মনে রাখবেন। অনেক সুরক্ষিত ক্রেডিট কার্ডের ক্রেডিট সীমা কম থাকে। এটি একটি ভাল জিনিস হতে পারে কারণ এটি নিশ্চিত করে যে আপনি উচ্চ চার্জ র্যাক করবেন না যা আপনি ফেরত দিতে সংগ্রাম করবেন। এবং আপনি চিরতরে নিম্ন সীমার সাথে আটকে থাকবেন না। সময়ের সাথে সাথে, একবার আপনি কিছু ক্রেডিট ইতিহাস তৈরি করে ফেললে এবং আশা করি একটি শক্ত ক্রেডিট স্কোর থাকলে, আপনি অনিরাপদ ক্রেডিট কার্ডের জন্য যোগ্যতা অর্জন করতে শুরু করবেন।

আমাদের অধ্যয়ন সম্পর্কে প্রশ্ন? press@smartasset.com এ আমাদের সাথে যোগাযোগ করুন।

ফটো ক্রেডিট:©iStock.com/Marcio Silva