অর্থমন্ত্রী 5 জুলাই, 2019-এ FY2019-2020-এর চূড়ান্ত বাজেট পেশ করেছেন। এখানে বাজেটের মূল হাইলাইটগুলি রয়েছে।

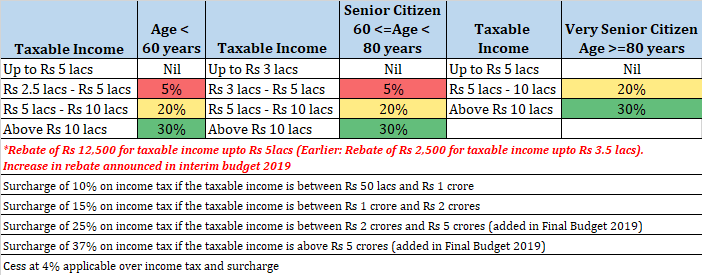

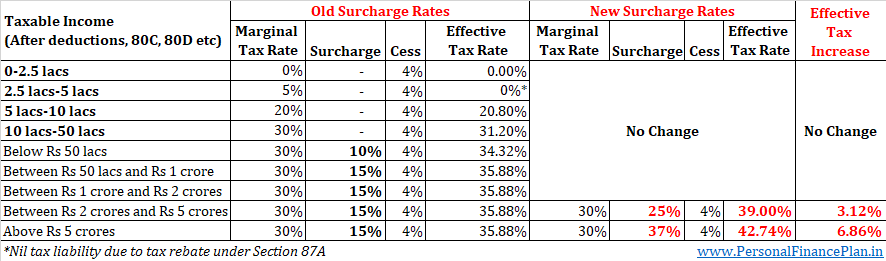

আয়কর স্ল্যাবে কোনো পরিবর্তন করা হয়নি। 2 কোটি টাকার বেশি আয়কারীদের জন্য সারচার্জে তীব্র বৃদ্ধি রয়েছে৷

৷

আমাদের অবশ্যই বুঝতে হবে যে সারচার্জের প্রভাব শুধুমাত্র আপনার বেতনের মধ্যে সীমাবদ্ধ নয়। সারচার্জ সব ধরনের আয়, এমনকি মূলধন লাভের উপর আরোপ করা হয়। অতএব, 5 কোটি টাকার বেশি করযোগ্য আয় সহ একজন করদাতার জন্য, ইক্যুইটি/ইকুইটি মিউচুয়াল ফান্ডের বিক্রয়ের উপর দীর্ঘমেয়াদী মূলধন লাভ কর 14.25% (10% LTCG কর, 37% সারচার্জ এবং 4% সেস)। আগে, এটি ছিল মাত্র 11.96% (10% LTCG ট্যাক্স, 15% সারচার্জ এবং 4% সেস)। এটি বেশ উল্লেখযোগ্য বৃদ্ধি৷

সারচার্জে প্রান্তিক ত্রাণ এখনও পাওয়া যেতে পারে।

রিয়েল এস্টেট সেক্টরে একটি ফিলিপ দেওয়ার জন্য, সরকার হাউজিং লোনের জন্য সুদ প্রদানের জন্য প্রতি আর্থিক বছরে 1.5 লক্ষ টাকা অতিরিক্ত কর ছাড় প্রদান করেছে। এটি নিম্নলিখিত শর্ত সাপেক্ষে

আপনি দেখতে পাচ্ছেন, এই সুবিধা শুধুমাত্র প্রথমবারের ক্রেতাদের জন্য . ধারা 80EEA-এর অধীনে এই কর সুবিধা পরবর্তী বছরগুলিতেও পাওয়া যাবে।

এই কর সুবিধা ধারা 24 এর অধীনে হোম লোনের সুদ পরিশোধের জন্য 2 লক্ষ টাকার কর সুবিধার উপরে এবং তার উপরে। তাই, FY2020 এ নেওয়া ঋণের জন্য মোট কর সুবিধা 3.5 লক্ষ টাকা পর্যন্ত যেতে পারে।

একই সঙ্গে এর উপযোগিতাও দেখতে হবে। 45 লক্ষ টাকার বাড়ির জন্য, আপনি প্রায় 36-37 লক্ষ টাকা ঋণ পাবেন। 9% সুদের হারে এবং 15 বছরের জন্য 36 লক্ষ টাকা ঋণ, আপনি প্রথম বছরে সুদ হিসাবে 3.2 লক্ষ টাকা প্রদান করবেন . দ্বিতীয় বছরে 3.08 লাখ। তৃতীয় বছরে 2.95 লাখ এবং আরও অনেক কিছু। মেয়াদ দীর্ঘ হলে বা ঋণের পরিমাণ বেশি হলে সুদের পরিমাণ বেশি হবে।

আপনার প্রকৃত সুবিধা আপনার ট্যাক্স স্ল্যাবের উপরও নির্ভর করবে।

আমাদের অবশ্যই বুঝতে হবে যে ধারা 24 এবং ধারা 80EEA-এর অধীনে সুদ প্রদানের জন্য কর সুবিধা পাওয়ার পূর্ব-শর্তগুলি আলাদা৷

ধারা 80EEA-এর অধীনে ডিডাকশন ব্যাঙ্ক এবং অনুমোদিত আর্থিক প্রতিষ্ঠান থেকে হোম লোনের জন্য উপলব্ধ। ধারা 24 এর অধীনে, এমনকি বন্ধুবান্ধব এবং আত্মীয়দের কাছ থেকে গৃহ ঋণের প্রদত্ত সুদও কর সুবিধার জন্য যোগ্য।

ধারা 24-এর অধীনে, আপনি আপনার বাড়ির দখল পাওয়ার পরেই প্রদত্ত সুদের উপর ট্যাক্স সুবিধা পাবেন (অধিগ্রহণের আগে দেওয়া সুদ পরবর্তী 5 বছরে 5টি সমান কিস্তিতে কাটার যোগ্য)। ধারা 80EE এবং 80EEA নির্মাণের দখল বা সমাপ্তির কোনো প্রয়োজনীয়তা আরোপ করে না। অতএব, আপনি একটি নির্মাণাধীন সম্পত্তি কিনে থাকলেও ধারা 80EEA আপনাকে তাৎক্ষণিক ত্রাণ প্রদান করে৷

বৈদ্যুতিক যানবাহনের ক্রেতাদের জন্য সুখবর।

আপনি যদি একটি বৈদ্যুতিক গাড়ি কেনার জন্য একটি ঋণ নেন, তাহলে আপনি ধারা 80EEB এর অধীনে এই ধরনের ঋণের জন্য প্রদত্ত সুদের জন্য Rs1.5 লক্ষ অতিরিক্ত কর ছাড় পাবেন৷ কর এবং বাইক উভয়ের জন্যই ট্যাক্স সুবিধা পাওয়া যাবে।

কর কর্তন নিম্নলিখিত শর্ত সাপেক্ষে:

ট্যাক্স ত্রাণ শুধুমাত্র ক্রয়ের বছরের মধ্যে সীমাবদ্ধ নয় তবে পরবর্তী বছরগুলিতেও পাওয়া যাবে। একটি বাড়তি উন্নতির জন্য, সরকার এই ধরনের গাড়ির উপর জিএসটি 12% থেকে কমিয়ে 5% করার প্রস্তাব করেছে৷

নিবাসীদের কাছ থেকে অনাবাসীদের (NRI) জন্য উপহার ভারতে সঞ্চিত হিসাবে বিবেচিত হবে এবং তাই আয়করের অধীন হবে। উত্তরাধিকার সূত্রে বা বিবাহের সময় নিকটাত্মীয়দের কাছ থেকে প্রাপ্ত উপহার অব্যাহত থাকবে। প্রতি আর্থিক বছরে 50,000 টাকা মূল্যের উপহারের ছাড়ও প্রযোজ্য থাকবে। এই বিষয়ে আরও জানতে এই পোস্টটি পড়ুন।

বাইব্যাক লুফহোল প্লাগড৷ :শেয়ার থেকে লভ্যাংশ 15% ডিডিটি সাপেক্ষে (কোম্পানি বিনিয়োগকারীর অ্যাকাউন্টে অর্থ স্থানান্তর করার আগে কর প্রদান করে)। একটি আর্থিক বছরে আপনার মোট লভ্যাংশের প্রাপ্তি 10 লক্ষ টাকা অতিক্রম না করা পর্যন্ত লভ্যাংশগুলি বিনিয়োগকারীদের হাতে বিনামূল্যে। এই ধরনের বিনিয়োগকারীদের 10% অতিরিক্ত কর দিতে হবে। প্রচারক/ধনী বিনিয়োগকারীরা এই নিয়মের দ্বারা সবচেয়ে বেশি ক্ষতিগ্রস্ত হতে পারে। এই ট্যাক্স সমস্যা এড়াতে, কোম্পানিগুলি বাইব্যাক রুট নিতে পছন্দ করে (লভ্যাংশ দেওয়ার পরিবর্তে)। শেয়ার বাইব্যাক শেয়ারহোল্ডারদের কাছে অর্থ স্থানান্তর করার একটি ভাল এবং কর-দক্ষ উপায় ছিল। এখন, কোম্পানিগুলিকে শেয়ার বাইব্যাকের জন্য ব্যবহৃত পরিমাণের 20% ট্যাক্স হিসাবে দিতে হবে। একভাবে, তারা বাইব্যাক এবং লভ্যাংশের ট্যাক্স ট্রিটমেন্টকে সমান করেছে।

করযোগ্য জীবন বীমা পলিসির TDS 1% থেকে বেড়ে 5% হয়েছে৷ আপনার জীবন বীমা পলিসি আয় করযোগ্য হয় যদি বিমাকৃত রাশি বার্ষিক প্রিমিয়ামের 10 গুণের কম হয়। 1% মোট পরিমাণ ছিল. 5% পলিসি থেকে আয়ের উপর।

ইএলএসএস-এর অনুকরণে সরকার একটি CPSE ETF চালু করার পরিকল্পনা করছে . আপনি ধারা 80C এর অধীনে কর সুবিধা পাবেন। সরকার পিএসইউতে বিনিয়োগের জন্য CPSE ETF ব্যবহার করে। পদ্ধতি এখনও অপেক্ষিত আছে. আপনি 3 বছরের জন্য লক-ইন আশা করতে পারেন।

একটি PSU এর সংজ্ঞা সংশোধন করা হয়েছে . আগে, সরকারকে সত্তার কমপক্ষে 51% মালিকানা থাকতে হত। এখন, সংজ্ঞা হল, সরকার এবং সরকারের মালিকানাধীন সত্তা কমপক্ষে 51% ধরে রাখতে হবে। আপনি যদি এটিকে আগের পয়েন্টের সাথে দেখেন তবে আপনি দেখতে পাবেন যে সরকার বিনিয়োগের মাধ্যমে প্রচুর অর্থ সংগ্রহের পরিকল্পনা করছে৷

গত বছরের ডিসেম্বরে NPS কর সংশোধন করা হয়েছিল . অবসর গ্রহণের সময় অনুমোদিত সম্পূর্ণ 60% একমুঠো টাকা তোলাকে কর-মুক্ত করা হয়েছিল। কেন্দ্রীয় সরকার তার কর্মচারীদের মূল বেতনের 14% অবদান রাখবে। NPS টিয়ার II অ্যাকাউন্টে বিনিয়োগও সেকশন 80C বাস্কেটে যোগ করা হয়েছে (শুধুমাত্র কেন্দ্রীয় সরকারের কর্মচারীদের জন্য)। সক্ষম করার বিধানগুলি এখন ধারা 80C, ধারা 80CCD এবং 10 ধারায় যোগ করা হয়েছে৷

স্বর্ণের উপর শুল্ক 10% থেকে বেড়ে 12.5% হয়েছে . এই কারণে 5 জুলাই সোনার দাম বেড়েছে৷

ডিজল্যান্ড পেট্রোলে অতিরিক্ত সেস।

ব্যাঙ্ক অ্যাকাউন্ট থেকে নগদ উত্তোলন 1 কোটি টাকার বেশি হলে 2% TDS৷ আচ্ছা, আপনি একাধিক অ্যাকাউন্ট খুলতে পারেন। মনে রাখবেন এটি টিডিএস। আপনি ITR ফাইল করার সময় কাটা অতিরিক্ত ট্যাক্স ফেরত দাবি করতে পারেন।

প্রাক-ভরা ট্যাক্স রিটার্ন বিনিয়োগকারীদের জন্য উপলব্ধ করা হবে। বিভিন্ন উত্স (ব্যাংক, স্টক এক্সচেঞ্জ, মিউচুয়াল ফান্ড) থেকে তথ্য স্বয়ংক্রিয়ভাবে জনবহুল হবে৷

যারা সেভিংস/কারেন্ট অ্যাকাউন্টে 1 কোটি টাকার বেশি জমা করেছেন বা বিদেশ ভ্রমণে 2 লাখ টাকার বেশি খরচ করেছেন বা বছরে 1 লাখ টাকার বেশি বিদ্যুৎ বিল পরিশোধ করেছেন তাদের জন্য ট্যাক্স-ফাইলিং বাধ্যতামূলক৷

এনআরআইরা এখন ভারতে আসার পরে আধার কার্ড ইস্যু করতে পারে (আমার মতে স্থায়ী প্রত্যাবর্তন) 180 দিনের অপেক্ষার সময় ছাড়াই।

হাউজিং ফাইন্যান্স কোম্পানিগুলির নিয়ন্ত্রক কর্তৃপক্ষ ন্যাশনাল হাউজিং ব্যাঙ্ক (NHB) থেকে ভারতীয় রিজার্ভ ব্যাঙ্কে (RBI) স্থানান্তরিত হবে৷

1, 2,5, 10 এবং 20 টাকার নতুন কয়েন চালু করা হবে।

PAN এবং Aadhaarcard বিনিময়যোগ্য করা হবে। যাদের প্যান কার্ড নেই তারা তাদের আধার কার্ড উদ্ধৃত করে রিটার্ন ফাইল করতে পারেন।

ছোট ব্যবসায়ী এবং ব্যবসায়ীদের জন্য একটি নতুন পেনশন স্কিম (প্রধানমন্ত্রী করম যোগী মানধন) যার টার্নওভার Rs-এর কম। 1.5 কোটি। এটি অটল পেনশন যোজনার লাইন বরাবর।