আজ, আমি আপনাকে সেনের সাথে পরিচয় করিয়ে দিতে চাই। তিনি দিনে একজন আর্থিক বিশ্লেষক এবং রাতে অর্থ ব্লগার। তিনি 27 বছর বয়সে $200,000 এর বেশি সঞ্চয় করেছেন এবং 10 বছরেরও কম সময়ের মধ্যে অবসর নেওয়ার পরিকল্পনা করেছেন। উপভোগ করুন!

আজ, আমি আপনাকে সেনের সাথে পরিচয় করিয়ে দিতে চাই। তিনি দিনে একজন আর্থিক বিশ্লেষক এবং রাতে অর্থ ব্লগার। তিনি 27 বছর বয়সে $200,000 এর বেশি সঞ্চয় করেছেন এবং 10 বছরেরও কম সময়ের মধ্যে অবসর নেওয়ার পরিকল্পনা করেছেন। উপভোগ করুন!

না, এই শিরোনামটি যতবার পড়ি ততই কম পরাবাস্তব হয় না।

এবং না, আমি ভাগ্যবান লটারি বিজয়ী বা বিশেষ সুবিধাপ্রাপ্ত ট্রাস্ট ফান্ডের সুবিধাভোগী ছিলাম না। (দুর্ভাগ্যবশত)

পরিবর্তে, আমি টেক্সাসের গ্রীষ্মে জ্বলন্ত গর্ত খননের ওহ-এত-চমকপ্রদ অবস্থানে আমার অর্থ বিল্ডিং শুরু করেছি। যখন আমি অবশেষে একটি হুপিং সংরক্ষণ করেছি $500, আমি আমার প্রথম সেভিংস অ্যাকাউন্ট খুলেছি। সেখান থেকে, আমি কয়েক বছর ধরে স্টক মার্কেটে বিনিয়োগ করার সাহস নিয়ে কাজ করেছি, এবং তারপরে আমি আতঙ্কে আমার শ্বাস আটকে রেখেছিলাম, এই আশায় যে আমি মন্দার সময় সবকিছু হারাবো না।

সম্পর্কিত বিষয়বস্তু:

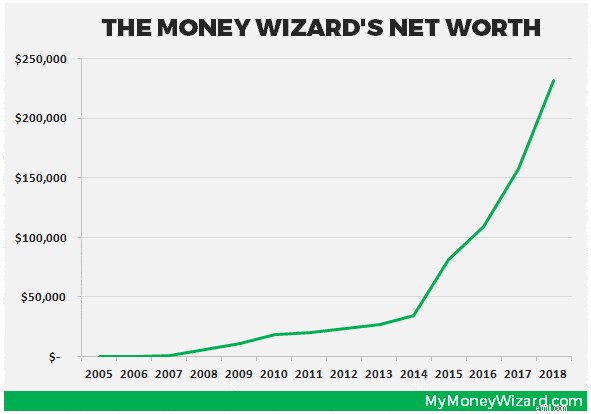

আমি তখন সব ধরনের সুন্দর মাইলফলক পেরিয়ে একটি বন্য যাত্রায় জড়ালাম – 23 বছর বয়সে $25,000 এবং 25 বছর বয়সে $100,000, যখন আমি আমার ব্লগ শুরু করি। প্রতি মাসে আমার নেট মূল্য প্রকাশ্যে ভাগ করার অতিরিক্ত জবাবদিহিতা অনুপ্রেরণা প্রদান করতে হবে, কারণ মাত্র দুই বছর পরে আমি এখন $200,000 এর বেশি সঞ্চয় করেছি।

সত্যিকারের OCD-মানি-ব্লগার ফ্যাশনে, আমি আমার অগ্রগতির রূপরেখা দিয়ে এই চার্টটি রেখেছি:

কিন্তু এটা শুধু সংখ্যার গল্প। এই সমস্ত সংখ্যার পিছনে রয়েছে কিছু আশ্চর্যজনকভাবে সহজ পদক্ষেপ যা যে কেউ তাদের সঞ্চয়কে ওভারড্রাইভে লাথি দিতে প্রয়োগ করতে পারে৷

হাই স্কুলে, আমার গণিত শিক্ষক ক্লাসে বসে একটি সহজ প্রশ্ন জিজ্ঞাসা করেছিলেন। আপনার কাছে কি এখনই $1,000,000, নাকি একটি পেনি যা এক মাসের জন্য প্রতিদিন দ্বিগুণ হবে?

আপনি যদি মিলিয়ন টাকা বেছে নেন, তাহলে লটারি বিজয়ীর অনুশোচনার জন্য নিজেকে প্রস্তুত করুন। যদিও আমি নিশ্চিতভাবে অভিযোগ না করে এক মিলিয়ন নিতে চাই, সেই ক্ষুদ্র দ্বিগুণ পেনিটি আপনার কাছে রেখে যেত, এটির জন্য অপেক্ষা করুন… মাসের শেষে $5.4 মিলিয়ন৷

(এবং হ্যাঁ, ক্লাসের অধিকাংশই মিলিয়ন ডলার বেছে নিয়েছে।)

এখানে আরেকটি কাউন্টারটিউটিভ উদাহরণ। দুজন বিনিয়োগকারীর কথা বিবেচনা করুন যারা উভয়েই 60 বছর বয়সের মধ্যে কোটিপতি হতে চান। তারা প্রত্যেকেই স্টক মার্কেটে বিনিয়োগ করেন এবং প্রতি বছর 7% উপার্জন করেন।

কোটিপতি হওয়ার জন্য, প্রথম বিনিয়োগকারীকে 24-40 বছর বয়স থেকে বছরে $10,000 বিনিয়োগ করতে হবে . তারপর, তিনি 60 বছর বয়সে মিলিয়ন-ডলার ফিনিশ লাইনের উপকূলে সম্পূর্ণভাবে বিনিয়োগ বন্ধ করতে পারবেন।

এখন কল্পনা করুন যে দ্বিতীয় বিনিয়োগকারী কিছুটা বিলম্বিত হয়, এবং তিনি 40 বছর বয়স পর্যন্ত বিনিয়োগ শুরু করেন না। একই পরিমাণ অর্থ দিয়ে অবসর নিতে, তাকে প্রতি বছর $26,000 এর বেশি বিনিয়োগ করতে হবে। . এবং প্রথম বিনিয়োগকারীর চেয়ে 4 বছরের জন্য সেই বড় বিনিয়োগগুলি করুন!

আমি স্বীকার করব, এটি ধারণা করা কঠিন। †কোন লজ্জা নেই। সূচকীয় আয় বোঝার জন্য মানুষের মস্তিষ্ক সত্যিই কঠিন নয়।

কম্পাউন্ডিং বিভ্রান্তিকর। এটা ঝাপসা। একটি পেনি টানা 30 বার দ্বিগুণ হওয়া কল্পনা করা সত্যিই-আশ্চর্যজনক-কঠিন।

এই সব মানে কি, যাইহোক?

এর অর্থ বিনিয়োগ শুরু করার সর্বোত্তম সময় নিঃসন্দেহে, নিঃসন্দেহে, এখনই।

আমি ভাগ্যবান ছিলাম প্রথম দিকে এই এপিফেনি পেয়েছিলাম, এবং আমি আমার কিশোর বয়সে স্টক মার্কেটে বিনিয়োগ শুরু করেছিলাম। অবশ্যই, আমি তখন খুব বেশি বিনিয়োগ করিনি, কিন্তু আমি কিছু বিনিয়োগ করছিলাম।

এবং যখন আপনি এমনকি ক্ষুদ্রতম পরিমাণও বিনিয়োগ করেন, তখন আপনার ডলার তাদের পক্ষে সময়ের শক্তি (এবং চক্রবৃদ্ধির ক্ষমতা) পায়।

আমি অর্থনীতি এবং ফিনান্সে একটি ডিগ্রী সহ কলেজে স্নাতক করেছি, যা 11টি সর্বোচ্চ বেতন প্রদানকারী কলেজ ডিগ্রীর মধ্যে একটি .

অবশ্যই, আমি বলতে চাই যে আমি ডিগ্রীগুলি বেছে নিয়েছি কারণ সেগুলি আমার জীবনের সত্যিকারের আবেগ ছিল এবং আমি কেবল আমার ভাগ্যের বাইরে বাস করছিলাম। (এবং হয়ত এটা পার্টি সত্য, যেহেতু আমি আমার অবসর সময়ে টাকা নিয়ে ব্লগ করি।)

কিন্তু যা অনেক বেশি সঠিক, তা হল আমি কৌশলগতভাবে ডিগ্রী বেছে নিয়েছি কারণ আমি ভেবেছিলাম যে তারা ব্যাঙ্ক তৈরির সেরা সুযোগ দ্বারা প্রতিনিধিত্ব করে।

আমি শুরু বেতন গবেষণা. আমি glassdoor.com, monster.com এবং অন্যান্য ক্যারিয়ার সাইটগুলিতে বাস্তব জীবনের চাকরির পোস্টিং পর্যালোচনা করেছি। আমি এমন কোনো পরামর্শদাতার সন্ধান করেছি যিনি শুনবেন, এবং আমি ক্যারিয়ার মেলা পরিদর্শন করেছি যেমন তারা সুযোগ সন্ধান করছে।

এবং একবার আমি ইন্টারভিউ দেওয়া শুরু করলাম এবং সেই প্রথম কাজের অফার পেলাম।

স্কুল থেকে বের হয়ে, আমি একাধিক কাজের প্রস্তাব পেয়ে ভাগ্যবান ছিলাম। এবং এটি শীঘ্রই একটি ক্লাসিক দ্বিধা বোঝায়:

আমি একটি বিকল্পকে ক্লাসিক নিয়োগকর্তার টোপ এবং সুইচ হিসাবে উল্লেখ করতে চাই। †তারা আপনাকে একটি উচ্চতর খোলার অফার দিয়ে প্রলুব্ধ করে, তারপরে আপনাকে এমন একটি ক্যারিয়ারের পথে আটকে রাখে যাতে আপনি অনেক কম উপার্জন করতে পারেন।

তাই আমি আমার প্রারম্ভিক অফারটি কম, কিন্তু এখনও সম্মানজনক $50,000 এ গ্রহণ করেছি। বড় কার্ভবল? 5 বছর পরে, আমি বছরে $85,000 এর বেশি আয় করছিলাম, যখন "টোপ এবং সুইচ" অফারটি আমার কাছে $65,000 এর বেশি ছিল না।

পাঠ শিখেছি:যখনই আপনি কাজের বিকল্পগুলি মূল্যায়ন করছেন, সর্বদা সময়ের অংশে আপনার বেতন গণনা করুন। এক বছরের বেতন বিবেচনা না করে, প্রথম পাঁচ বছরের বিবেচনা করুন বেতন, বা যতদিন আপনি বাস্তবে কোম্পানির সাথে থাকার পরিকল্পনা করেন।

এই মুহুর্তে, আপনি হয়ত আমার তুচ্ছ বেতনে হাসছেন, অথবা আপনি কম উপার্জন করছেন বলে নিরুৎসাহিত হচ্ছেন।

কিন্তু ভয় নেই! কারণ আপনার দিনের কাজটি আপনি আশা করার মতো অর্থ প্রদান না করলেও (কে করে, যাইহোক?) সবসময় আছে।

কিছু উদার পিতামাতা, বৃত্তি এবং একটি গোপন অস্ত্রের জন্য ধন্যবাদ, ছাত্র ঋণ ছাড়াই আমি স্নাতক হওয়ার সৌভাগ্য পেয়েছি৷

সেই গোপন অস্ত্র? সাইড হাস্টলস!

রমেন নুডলসের একটি নির্দিষ্ট দক্ষতা রয়েছে যা আপনাকে ডলারের মূল্য বুঝতে সাহায্য করবে। তাই কলেজে, আমি যে কোনো উপায়ে বাড়তি অর্থের জন্য আমার পথ হাসালাম।

আমি একজন রহস্যের দোকানদার হয়েছি, তাই আমি কিছু অতিরিক্ত টাকা উপার্জন করতে পারি এবং মাঝে মাঝে বিনামূল্যে খেতে পারি। আমি কনসার্টের টিকিট কেনা এবং বিক্রি করতে আমার ছাত্র ছাড় ব্যবহার করেছি। এবং আমি এমনকি সফ্টবল ব্যাট সম্পর্কে যে কারও জানা উচিত তার চেয়ে বেশি শিখেছি, তারপরে কেনা, বিক্রি এবং বড় লাভের পথে ব্যবসা করেছি।

আমার প্রচেষ্টা আমাকে ছাত্র ঋণ এড়াতে এবং একটি পরিষ্কার স্লেট দিয়ে আমার কর্মজীবন শুরু করার অনুমতি দেয়। কিন্তু আরও গুরুত্বপূর্ণ, আমার পাশের হাস্টলস আমাকে শিখিয়েছে যে কেউ ব্যবহার করতে পারে।

না, সফটবল ব্যাট নিয়ে জঘন্যভাবে জল্পনা শুরু করা নয়।

সাইড হাস্টলিং আমাকে শিখিয়েছে যে জীবনে আপনার অবস্থান যাই হোক না কেন, আপনার সৃজনশীল হওয়ার এবং আপনার আয় বৃদ্ধি করার ক্ষমতা রয়েছে। আপনি যেই হোন না কেন, আপনার কাছে একটি বিশেষ দক্ষতা রয়েছে যা আপনি আপনার অবসর সময়ে নগদীকরণ করতে পারেন।

এমনকি আপনি যদি একজন ব্রেক হয়ে থাকেন, রামেন খাচ্ছেন কলেজের বাচ্চা, আপনি সবসময় অতিরিক্ত অর্থ উপার্জন করতে পারেন . একটি ভাল দিক তাড়াহুড়ো খুঁজুন এবং আপনার আয়ের পারমাণবিক ত্রয়ী গঠন শুরু করুন।

বন্ধুদের সাথে নাইট আউট না বলা বা আপনার প্রথম অ্যাপার্টমেন্টে স্টেইনলেস স্টিলের যন্ত্রপাতি ছাড়া বসবাস করা এর চেয়ে কঠিন কি?

আমার প্রথম স্থান খুঁজছেন যখন যে প্রশ্ন আমি নিজেকে জিজ্ঞাসা.

কেন?

কারণ অর্থ সাশ্রয়ের বেশিরভাগ কাজই আসে সেই বড়, পুনরাবৃত্ত মাসিক খরচ কমিয়ে আনার মাধ্যমে।

আর সব থেকে বড় খরচ? হাউজিং।

তাই, আমি অ্যাপার্টমেন্ট কেনাকাটা গিয়েছিলাম. আমি ট্রেন্ডি ডাউনটাউন জায়গায় চলে গিয়েছিলাম, এবং পরিবর্তে আমি শহরের বাইরে একটি ভাল চুক্তি বেছে নিয়েছিলাম।

অবশ্যই, ডাউনটাউনে উবার রাইডের খরচ একটু বেশি, কিন্তু সেই খরচটা আমি প্রতি মাসে যে শত শত ডলার সঞ্চয় করতাম তার থেকেও বেশি ছিল।

একই লাইনে, আমি একটি নতুন গাড়ির অর্থপ্রদানকে না বলেছিলাম এবং পরিবর্তে আমার 13 বছরের পুরানো ট্রাকটি রাখতে বেছে নিয়েছিলাম।

শুধু এই দুটি সিদ্ধান্ত আমাকে প্রতি মাসে $600 এর বেশি বাঁচিয়েছে!

এটি প্রতি বছর $7,000 এর বেশি। আমার $50,000 বার্ষিক বেতনের উপর, এই দুটি সিদ্ধান্ত আমাকে আমার টেক হোম পে-এর অতিরিক্ত 20% সঞ্চয় করতে দেয়, এমনকি চেষ্টা না করেও!

আমার সঞ্চয়গুলিকে সত্যিই উচ্চতর গিয়ারে লাথি দিতে, আমি আমার ব্যয়গুলি সাবধানতার সাথে ট্র্যাক করা শুরু করি৷

প্রতি মাসে, আমি আমার ক্রেডিট কার্ড স্টেটমেন্টের মাধ্যমে চিরুনি দেওয়ার জন্য 30 মিনিট আলাদা করে রাখি। আমি আমার সমস্ত কেনাকাটা একটি বড় স্প্রেডশীটে প্রবেশ করিয়েছি, এবং আমি আমার অগ্রগতি গণনা করেছি৷

৷

প্রতি মাসে আমার খরচ ট্র্যাক করা গুরুত্বপূর্ণ। এখানে †আমার সবচেয়ে সাম্প্রতিক নেট মূল্যের আপডেটের সর্বশেষ স্প্রেডশীট।†

এবং ছেলে, আমি কিছু বিস্ময়ের জন্য ছিল. একটি কুকুর দত্তক নিতে আসলে কত খরচ হয় তা আমি খুঁজে পেয়েছি। আমি বুঝতে পেরেছিলাম যে আমি খুব বেশি খাই। এবং উপহারের দোকান থেকে সেই হাস্যকর $14 গরুর খুলির চুম্বক নিয়ে আফসোস করার জন্য আমার কাছে প্রচুর সময় ছিল। (আমি কি ভাবছিলাম?)

কিন্তু আমি প্রক্রিয়াটিকে অবিশ্বাস্যভাবে প্রেরণাদায়কও পেয়েছি৷

যখন আপনি অর্থ সঞ্চয় করছেন, তখন প্রায়ই মনে হতে পারে আপনি আপনার চাকা ঘুরছেন। প্রতি মাসে আমার বিশদ বিবরণ দিয়ে, আমি দেখতে পাচ্ছি যে আমি কতটা অগ্রগতি করছি।

এবং আমি আরও কিছু আকর্ষণীয় লক্ষ্য করেছি। আমার খরচ ট্র্যাকিং উন্নতির ক্ষেত্রগুলিকেও হাইলাইট করেছে। এবং এমনকি অপরিচিত, শুধু জেনে যে আমি একটি লগ রাখছি তা আমাকে আমার খরচ করার অভ্যাস সম্পর্কে আরও সচেতন করে তুলেছে।

আমি শীঘ্রই নিজেকে কম খরচ করার এবং আরও সঞ্চয় করার উপায় খুঁজছি। এবং আমি বলতে সাহস করি, এটা আসলে এক ধরনের মজা হয়ে গেছে!

আজকাল, উপলব্ধ সমস্ত আশ্চর্যজনক অর্থ অ্যাপের মাধ্যমে আপনার খরচ ট্র্যাক করা আরও সহজ। এমনকি আপনাকে সেই 30 মিনিট আলাদা করতে হবে না!

হ্যাঁ, আমিও কাজের সবচেয়ে বড় ভক্ত নই। এবং আমি আমার ক্যারিয়ারে আমার জীবন উৎসর্গ করার বিষয়ে নয়, কারণ আপনি সম্ভবত আমার 40 বছর বয়সের আগে অবসর নেওয়ার আকাঙ্ক্ষা থেকে বলতে পারেন।

কিন্তু, আমি বেতন চেকের প্রশংসা করি, এবং ঊর্ধ্বমুখী গতিশীলতা সম্পর্কে আমাদের আলোচনা শুধুমাত্র তখনই গণ্য হবে যদি আপনি এটিকে পুঁজি করে নেন!

বেশিরভাগ লোকই অফিসে ইন্টারনেট সার্ফিং, গসিপিং এবং গুরুত্বহীন বিবরণে বিভ্রান্ত হয়ে সময় নষ্ট করে।

আপনি আপনার চাকরিতে আরও কতটা দক্ষ হতে পারেন? এবং এটি কত বড় বোনাস, উচ্চ প্রচার এবং শেষ পর্যন্ত, আরও অর্থে অনুবাদ করতে পারে!?

কিছু কৌশল যা আমি অফিসে আমার দক্ষতা বাড়াতে ব্যবহার করি:

এই কৌশলগুলি 5 বছরে আমার বেতন $50,000 থেকে $85,000-এ উন্নীত হতে সাহায্য করেছে।

এই সমস্ত অতিরিক্ত টাকা দিয়ে কি করবেন?

ঠিক আছে, এটির ছবি:একজন তরুণ অর্থ জাদুকর, পরবর্তী ওয়ারেন বাফেট হতে আগ্রহী। সে দিনরাত পড়াশুনা করে, আত্মবিশ্বাসী সে স্টক মার্কেটকে ছাড়িয়ে যেতে পারবে।

অনেক চিন্তা-ভাবনার পর, সে তার কষ্টার্জিত অর্থ বিনিয়োগ করার জন্য কিছু হট-শট স্টক বেছে নেয়।

এবং এটা কাজ করে! তার স্টক বাছাইয়ের মূল্য বেড়ে যায়, এবং সে নিজের সম্পর্কে বেশ ভালো অনুভব করছে।

তারপর, একদিন, সে তার ব্রোকারেজ অ্যাকাউন্টে লগ ইন করে এবং এমন একটি বৈশিষ্ট্য লক্ষ্য করে যা সে আগে কখনও দেখেনি:“বেঞ্চমার্কের সাথে তুলনা করুন…”

"হুম," সে ভাবে। "আমি আগে কখনোই আমার বিনিয়োগ পছন্দকে সামগ্রিক স্টক মার্কেটের সাথে তুলনা করিনি।"

তিনি এটি খোলেন, এবং তার কম্পিউটার স্ক্রীন চার্ট, গ্রাফ এবং স্প্রেডশীটের আলোয় আলোকিত হয়৷

এবং তিনি অবিলম্বে একটি জঘন্য কিছু লক্ষ্য করেন৷

সেই হট শট স্টক নিয়ে তিনি এত গর্বিত? অবশ্যই, তারা মূল্য বৃদ্ধি করেছে। কিন্তু পুরো স্টক মার্কেট বেড়েছে আরও বেশি !

হ্যাঁ, এটা আমার গল্প।

আমার বিনিয়োগের প্রথম কয়েক বছরে, আমি স্টক গবেষণা এবং বিনিয়োগ বিশ্লেষণ করতে অগণিত ঘন্টা ব্যয় করেছি। কিন্তু আমি কখনই বুঝতে পারিনি যে আমার হাতে বাছাই করা পোর্টফোলিও পুরো সময়ে বাজারে কয়েক শতাংশ পয়েন্ট পিছিয়ে ছিল।

সময়ের সাথে সাথে, এই কম পারফরম্যান্স যৌগিক, এবং আমি এই ছোট্ট গ্রাফটিকে নিজের জন্য বলতে দেব:

আন্ডার-পারফরম্যান্সের জন্য আমার কত হাজার ডলার খরচ হয়েছে তা গণনা করা খুব বেদনাদায়ক হবে।

বাজারকে ছাড়িয়ে যাওয়ার আমার ব্যাকফায়ার প্রচেষ্টায়, আমি একটি মূল্যবান পাঠ শিখেছি। আমার ব্যক্তিগত স্টক ট্রেড করা উচিত নয়, এবং আপনার 99%ও উচিত নয় . (এটি একটি বাস্তব পরিসংখ্যান, btw.)

এবং যদিও এটি একটি হতাশাজনক উদ্ঘাটনের মতো শোনাতে পারে, এটি আসলে দুর্দান্ত খবর!

স্টক বাছাই থেকে ইনডেক্স ফান্ড বিনিয়োগে আপনার ফোকাস স্থানান্তর করে, আপনি খারাপ বিনিয়োগের ঝুঁকি সীমিত করেন। পরিবর্তে, ভ্যানগার্ড বা উন্নতির মতো একটি সূচীকরণ কৌশল বেছে নিয়ে, আপনি বিনীতভাবে সমগ্র স্টক মার্কেটের রিটার্ন গ্রহণ করেন, যা ঐতিহাসিকভাবে প্রতি বছর প্রায় 7% ছিল। এবং তারপরে, আপনি ফিরে যান এবং আপনার বাকি জীবন উপভোগ করুন।

কি শান্তি! স্টক মার্কেটে ভাল অর্থ উপার্জন করার জন্য, আপনাকে আর্থিক বিবৃতি, ক্রঞ্চিং নম্বর এবং স্টক স্ক্রিনগুলি পড়তে আপনার রাত এবং সপ্তাহান্তে ব্যয় করতে হবে না। পরিবর্তে, আপনি একটি হ্যান্ডস-অফ ইনডেক্স ফান্ড কৌশল বেছে নিতে পারেন এবং আপনি সম্ভবত আরও ধনী হবেন! হুররে!

যখন আমি ইনডেক্স ফান্ডে বিনিয়োগ শুরু করি, তখন আমি লক্ষ্য করেছি যে আমার রিটার্নের সাথে সাথে আমার অবসর সময় বাড়ছে। আরও অবসর সময় =আরও বেশি ব্যস্ততা, এবং অর্থ উপার্জনের চক্র নিজেকে পুনরাবৃত্তি করে।

দ্য মানি উইজার্ড দিনে একজন আর্থিক বিশ্লেষক এবং রাতে মানি ব্লগার। তিনি 27 বছর বয়সে $200,000 এর বেশি সঞ্চয় করেছেন এবং 10 বছরেরও কম সময়ের মধ্যে অবসর নেওয়ার পরিকল্পনা করেছেন। আপনি যদি এই পোস্টটিকে আকর্ষণীয় মনে করেন, তাহলে আপনি তার বিনামূল্যের ইবুক পছন্দ করবেন দ্রুত অর্থ সঞ্চয় করার জন্য তিনি যে নিয়মগুলি ব্যবহার করেন তার রূপরেখা