এটি হল প্রাইভেট ব্যাঙ্কিং এবং সম্পদ ব্যবস্থাপনার ভবিষ্যত নিয়ে আমাদের নতুন সিরিজের কিক-অফ . সুইস প্রাইভেট ব্যাঙ্কিং সেক্টরের বেশ কয়েকজন নেতৃস্থানীয় নির্বাহীর সাথে সহযোগিতায় আমরা ভবিষ্যতের জন্য একটি নির্বাচিত সংখ্যক সম্ভাব্য পরিস্থিতি তৈরি করেছি। সামনের মাসগুলিতে, আমরা এই পরিস্থিতিগুলির পাশাপাশি শিল্পের উপর তাদের প্রভাব প্রকাশ করব৷

একটি প্রারম্ভিক বিন্দু হিসাবে, এই ব্লগটি তিনটি প্রচলিত থিমের উপর ফোকাস করে যা আমাদের সমস্ত দৃশ্যকল্পে মিল রয়েছে, সেগুলির সবকটিই আজ পর্যন্ত ব্যবসার পদ্ধতিতে মৌলিক প্রভাব ফেলে:

গত মাসগুলিতে আমরা শিল্পের ভবিষ্যত নিয়ে আলোচনা করার জন্য সুইস প্রাইভেট ব্যাঙ্কিং সেক্টরের অসংখ্য নেতৃস্থানীয় নির্বাহীদের সাথে যুক্ত হয়েছি। একসাথে, আমরা প্রচুর সংখ্যক প্রবণতাকে র্যাঙ্কিং, ব্যবচ্ছেদ এবং ক্লাস্টার করেছি, এবং 2030 সেক্টরে সংঘটিত হওয়ার প্রত্যাশিত একটি নির্বাচিত সংখ্যক সম্ভাব্য পরিস্থিতি তৈরি করেছি। সেগুলির সবকটি প্রাসঙ্গিক বলে মনে হয়েছে এবং কী প্রাধান্য পাবে তা অনুমান করা কঠিন – হতে পারে এটি বাস্তবে রূপান্তরিত পরিস্থিতিগুলির সংমিশ্রণ হবে। যাইহোক, এই পরিস্থিতিগুলির আসল উদ্দেশ্য একটি নিখুঁত ভবিষ্যতের ভবিষ্যদ্বাণী করা নয় বরং 2030 এর দিকে যাত্রায় কী কী সতর্ক থাকতে হবে তা আমাদের জানান৷

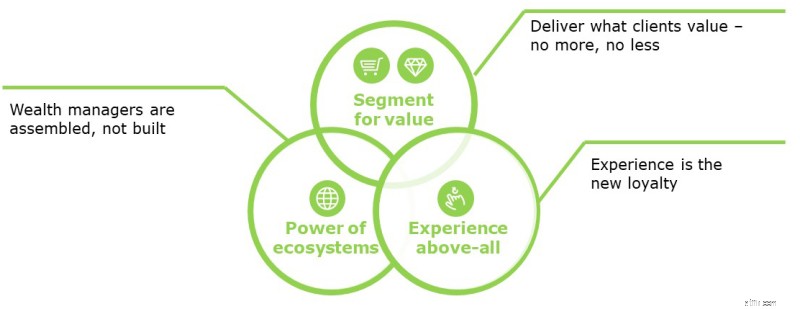

এটি মাথায় রেখে, আমরা 3টি সাধারণ থিম চিহ্নিত করেছি যা সমস্ত পরিস্থিতিতে ভাগ করে এবং যা ব্যক্তিগত ব্যাঙ্কগুলিকে প্রভাবিত করবে এবং কীভাবে তাদের তাদের জন্য প্রস্তুত করতে হবে:

ব্যাঙ্কগুলিকে স্কেল বনাম কুলুঙ্গির মধ্যে বেছে নিতে হবে। হয় স্বল্পমূল্যে মৌলিক পরিষেবাগুলি বিক্রি করা সেই সমস্ত ক্লায়েন্টদের কাছে, যারা সম্পদ ব্যবস্থাপনাকে একটি পণ্য হিসাবে দেখে এবং আরও কাস্টমাইজড অফারে মূল্য দেয় না। এই সেগমেন্টে, সম্ভবত নতুন প্রবেশকারীরা যারা IT লিগ্যাসি স্ট্রাকচার তৈরি করে না এবং প্রাক-প্রধানভাবে ডিজিটাল চ্যানেলের উপর নির্ভর করে তারা উল্লেখযোগ্য মার্কেট শেয়ার দখল করতে সক্ষম হবে।

বিকল্পভাবে, প্রাইভেট ব্যাঙ্কগুলি এমন একটি বিশেষ ক্লায়েন্টকে টার্গেট করতে পারে যারা পরিশীলিত পণ্য এবং পরিষেবাগুলি আশা করে এবং দীর্ঘমেয়াদী সম্পর্ককে মূল্য দেয়। এই প্রসঙ্গে, দুটি প্রশ্ন জিজ্ঞাসা করতে হবে:

ক্লায়েন্টের আনুগত্য অনেক ব্যবসায় হ্রাস পাচ্ছে যেগুলি পণ্যসামগ্রীকরণের সাপেক্ষে - এটি শুধুমাত্র ব্যতিক্রমী ক্লায়েন্ট অভিজ্ঞতা দ্বারা প্রতিহত করা যেতে পারে৷

ডিজিটাল প্রযুক্তির স্থানের সাথে, ক্লায়েন্টরা যে কোনও সময়, যে কোনও জায়গায় 24/7 পরিষেবাগুলি অ্যাক্সেস করার আশা করে৷ তারা আশা করে যে এটি বিভিন্ন যোগাযোগের চ্যানেল এবং ডেটা উত্সের মাধ্যমে অনায়াসে এবং বহুমুখী হবে। 24 বছরের কম বয়সী লোকদের তুলনায় 60 বছরের বেশি বয়সী মানুষ ট্যাবলেট সহ বেশি। তাই এই এখানে এবং এখন. প্রাইভেট ব্যাঙ্কগুলি কি সত্যিই এর জন্য প্রস্তুত?

ব্যতিক্রমী ক্লায়েন্ট অভিজ্ঞতা অর্জন করতে, ক্লায়েন্টদের কী প্রয়োজন তা আমাদের সঠিকভাবে বুঝতে হবে। সুইস প্রাইভেট ব্যাংকিং এক্সিকিউটিভদের সাথে আমাদের কর্মশালার সময় আমরা তাদের দুটি কলাম প্রস্তুত করতে বলেছিলাম:1) ক্লায়েন্টের চাহিদা এবং 2) পরিষেবা/পণ্য অফার। যদিও দ্বিতীয় কলামটি খুব দ্রুত সম্পন্ন হয়েছিল, প্রথমটি খুব কমই পূরণ হয়েছিল। এটি বেশ কয়েকটি প্রশ্ন উত্থাপন করে:

ফ্রন্ট অফিসের দক্ষতা এবং ক্লায়েন্ট অধিগ্রহণের কার্যকারিতা উন্নত করতে আমরা প্রায়ই প্রাইভেট ব্যাঙ্কগুলির সাথে কাজ করি। এটা খুবই বিরল যে আমরা ক্লায়েন্ট ইন্টারভিউ, ক্লায়েন্ট পরিষেবা মূল্যায়ন সঞ্চালিত হতে দেখি।

কিভাবে আমরা ব্যতিক্রমী ক্লায়েন্ট অভিজ্ঞতা প্রদান করতে পারি এবং তাদের আনুগত্য বাড়াতে পারি যদি আমরা জানি না যে তাদের কাছে কী গুরুত্বপূর্ণ?

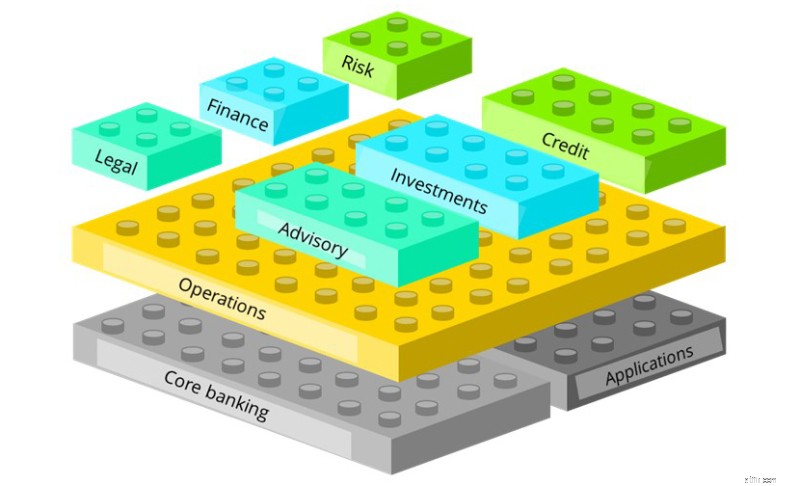

এই লেগো ছবি একটি ব্যাঙ্কের মধ্যে উপস্থিত বিভিন্ন ফাংশন দেখায়। অনেক ব্যাঙ্ক এখনও এই সমস্ত কাজগুলিকে সম্পূর্ণরূপে সমন্বিত ব্যাঙ্ক হিসাবে পরিচালনা করে। এমনকি কিছু বড় ব্যাঙ্ক যখন আউটসোর্সিং বা ভ্যালু চেইনের অংশগুলি পরিচালনা করার জন্য তৃতীয় পক্ষের বিশেষজ্ঞদের ব্যবহার করার কথা ভাবছে, তখন ছোট এবং মাঝারি আকারের ব্যাঙ্কগুলি কীভাবে সম্পূর্ণরূপে একত্রিত হতে পারে?

খুচরা ব্যাঙ্কিং সেক্টরে, আমরা ইতিমধ্যেই খেলোয়াড়দের মূল্য শৃঙ্খলের স্লাইসগুলিতে ফোকাস করতে দেখি। অন্যরা প্ল্যাটফর্ম হওয়ার চেষ্টা করে এবং বিতরণে ফোকাস করে। এটিকে সম্পদ ব্যবস্থাপনায় অনুবাদ করে, প্রতিটি প্রাইভেট ব্যাঙ্ককে কীভাবে, কিসের সাথে এবং কাদের সাথে তাদের ক্লায়েন্টদের সেবা করবে এবং বাস্তুতন্ত্রে তারা কী ভূমিকা পালন করবে সে সম্পর্কে স্বতন্ত্র পছন্দ করতে হবে। এর ফলে ইকোসিস্টেম সাজানো এবং ক্লায়েন্ট ইন্টারফেসকে বিশ্বস্ত উপদেষ্টা হিসাবে ধরে রাখার জন্য একটি যুদ্ধ হতে পারে, যদি না ব্যাঙ্কগুলি ইউটিলিটি প্রদানকারী বা পণ্য উৎপাদনকারী হওয়ার সিদ্ধান্ত নেয়। অন্যদিকে, এই উন্নয়নগুলি সম্পদ পরিচালকদের অন্যান্য ইকোসিস্টেম প্লেয়ারদের সাথে সহযোগিতা করে নতুন অফারগুলিকে আরও দ্রুত অন্তর্ভুক্ত করার অনুমতি দেয়৷

এই কারণেই আমরা বিশ্বাস করি যে ভবিষ্যত সম্পদ ব্যবস্থাপক তৈরি হবে না – এটি হবে ব্যক্তিগত সেরা প্ল্যাটফর্ম এবং পরিষেবা প্রদানকারীদের একত্রিত ইকোসিস্টেম।

উপসংহারে, এমনকি যদি একটি শিল্প দল হিসাবে আমরা সম্পদ ব্যবস্থাপনার ভবিষ্যতের জন্য পরিস্থিতি সংজ্ঞায়িত করতে সক্ষম হয়েছি, তবে এর দিকে নেভিগেট করার জন্য অজানাকে পরিচালনা করতে হবে এবং পরিচিতদের জন্য প্রস্তুত হতে হবে। অনিশ্চয়তাকে উপলব্ধি করে এবং পরিবর্তন-চালকের জন্য পদ্ধতিগতভাবে স্ক্যান করে যা ভবিষ্যতকে অবহিত করবে, আমরা পরিবর্তনের প্রতি প্রতিক্রিয়া না করে এগিয়ে থাকা সুযোগগুলিকে কাজে লাগাতে পারি কারণ এটি আমাদের উপর পড়ে।

আসুন ভুলে যাবেন না যে এটি নেতৃত্বের সংস্কৃতি এবং মানসিকতার একটি পরিবর্তন যা প্রয়োজন:অনিশ্চয়তা একটি সুযোগ!

অনলাইনে কেনাকাটা করার সময় অর্থ সাশ্রয়ের 7 উপায়

সেই বিজ্ঞাপনটির নাম:আপনি কি এই 21টি ক্লাসিক স্লোগান এবং জিঙ্গেলগুলিকে আইডি করতে পারেন?

না, আপনি একমাত্র অনলাইন কেনাকাটা নন (অথবা আমাদের বলা উচিত ব্রাউজিং), আপনার কার্টে আইটেম যোগ করা, তারপরে কোনো কেনাকাটা ছাড়াই জাহাজ ছেড়ে দেওয়া আপনার নাম৷

একবার আপনি একটি লিভিং ট্রাস্ট তৈরি করলে, এটিতে তহবিল দিতে ভুলবেন না

স্টক মার্কেট আজ:স্টক স্ন্যাপ স্ন্যাপ কিন্তু সাপ্তাহিক ক্ষতির সম্মুখীন হয়