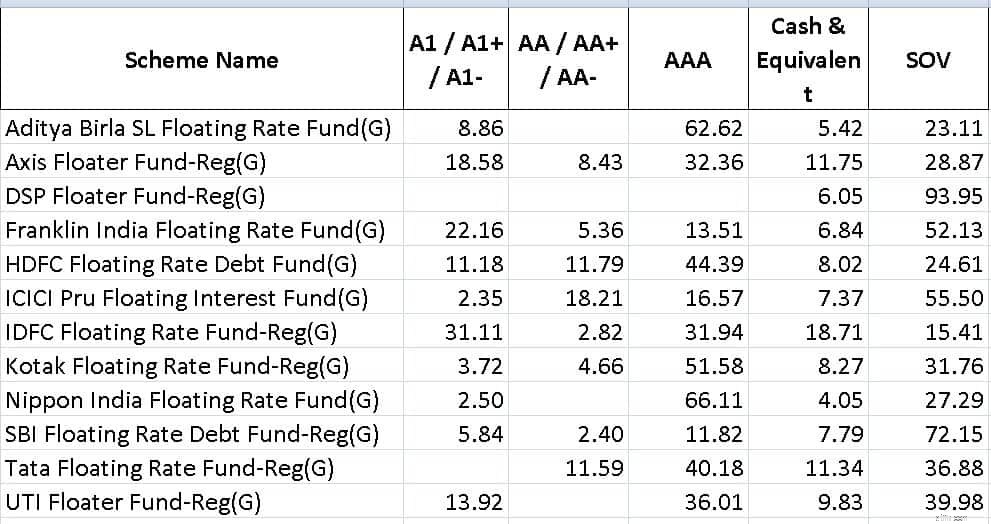

ইউটিউবে অনেক পাঠক এবং দর্শক ফ্লোটিং রেট মিউচুয়াল ফান্ড সম্পর্কে আরও জানতে চান কারণ সুদের হার বৃদ্ধি হলে এই তহবিলগুলি উপকৃত হবে বলে যথেষ্ট প্রচার করা হয়েছে৷ ফ্লোটিং রেট ফান্ডে বিনিয়োগ করার অর্থ কি? কোন সহজ বিকল্প আছে?

ফ্লোটিং রেট ফান্ড কি? একটি নির্দিষ্ট হারের বন্ডে (বা একটি সাধারণ বন্ড), সুদের হার স্থির থাকে এবং বাজার মূল্য চাহিদা ও সরবরাহ অনুযায়ী ওঠানামা করবে। এটি সময়কাল ঝুঁকি হিসাবেও পরিচিত। সুদের হার বাড়লে নতুন বন্ডগুলি আরও আকর্ষণীয় হয়ে ওঠে এবং পুরানো বন্ডগুলির মূল্য হ্রাস পায়৷

একটি ফ্লোটিং রেট বন্ডে, হারের গতিবিধির সাথে সুদের পেমেন্ট পরিবর্তিত হয় এবং বন্ডের মান একটি নির্দিষ্ট হারের বন্ডের তুলনায় অপেক্ষাকৃত কম ওঠানামা করে – অন্তত তত্ত্বে। তাদের সম্পর্কে এখানে আরও পড়ুন:ফ্লোটিং রেট ডেট মিউচুয়াল ফান্ড কীভাবে সুদের হারের ঝুঁকি কমায়। এছাড়াও, আরবিআই রেপো রেট ইতিহাস দেখুন।

তাই যখন আমরা রেট বাড়বে বলে আশা করি, তখন সবাই জপ করে, ফ্লোটিং রেট ফান্ড কিনুন এবং গিল্ট ফান্ড এড়িয়ে চলুন (যেহেতু তাদের সর্বোচ্চ সময়কালের ঝুঁকি থাকে – পড়ার সম্ভাবনা থাকে)।

বাস্তবতা হল:

সব কিছু বাদ দিয়ে, ফ্লোটিং রেট ফান্ডগুলি কি টিনের উপর দাবি করা হয়েছে তা পূরণ করে:সুদের হার পরিবর্তনের প্রতিক্রিয়া জানায়? উত্তরটি হ্যাঁ তবে সতর্কতার সাথে৷

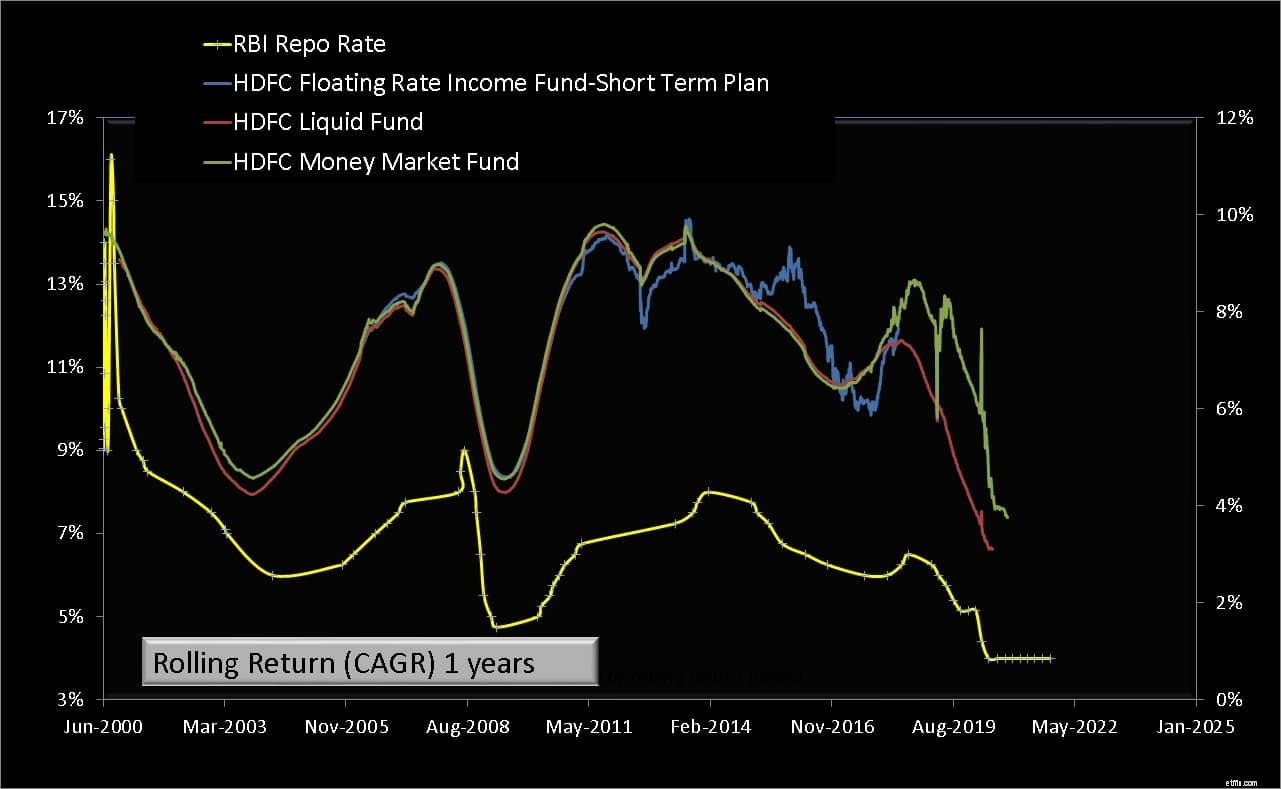

৷এটি উপলব্ধি করার জন্য, আদর্শভাবে, আমাদের একটি ভাসমান হার সূচকের ডেটা প্রয়োজন। যেহেতু এটি সর্বজনীনভাবে উপলব্ধ, তাই আমাদের সবচেয়ে পুরানো ফ্লোটিং রেট ফান্ডগুলির মধ্যে একটি দিয়ে কাজ করতে হবে৷

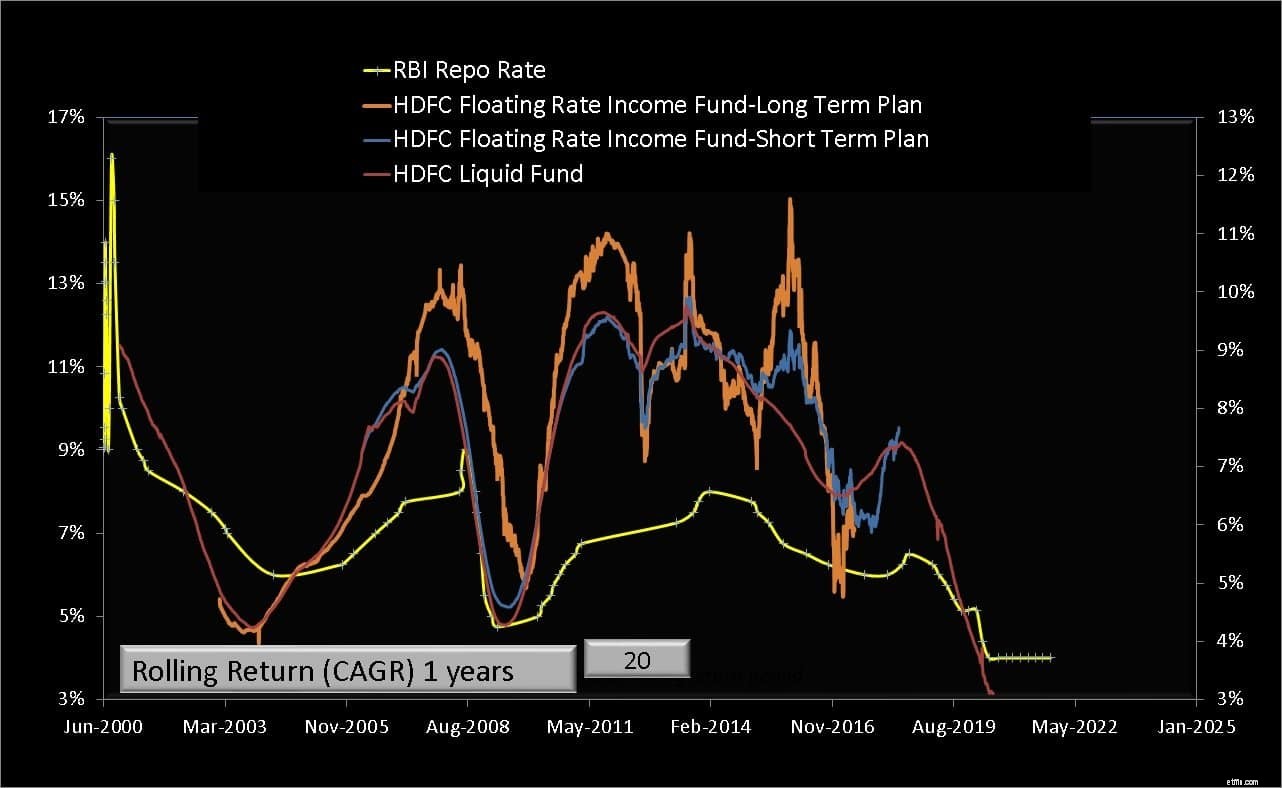

এইচডিএফসি ফ্লোটিং রেট ফান্ডের পরামর্শ দেওয়ার জন্য অনীশ মোহনকে ধন্যবাদ। HDFC দুটি ফ্লোটিং রেট ভেরিয়েন্ট অফার করেছে - একটি স্বল্পমেয়াদী পরিকল্পনা এবং একটি দীর্ঘমেয়াদী পরিকল্পনা৷ দীর্ঘমেয়াদী পরিকল্পনাটি অক্টোবর 2003-এ খোলা হয়েছিল এবং মে 2018-এ বন্ধ (একত্রীকরণ) করা হয়েছিল। স্বল্পমেয়াদী পরিকল্পনায় বিভিন্ন স্বল্প-মেয়াদী পরিকল্পনার একত্রীকরণ ছিল এবং মে 2019-এ "ফ্লোটিং রেট ফান্ড" হিসাবে পুনঃনামকরণ করা হয়েছিল। আমরা রিটার্নগুলি অধ্যয়ন করব এই শেষ তারিখ পর্যন্ত. অনুগ্রহ করে মনে রাখবেন সক্রিয় ফান্ড ম্যানেজার কল এখানে জড়িত। তাই আমরা অনেক সতর্কতা অবলম্বন করি এবং গ্রাফ থেকে খুব বেশি দূরে না যাই।

RBI REPO রেট বাম দিকে প্লট করা হয়েছে। দুটি HDFC তহবিলের এক বছরের রোলিং রিটার্ন ডানদিকে রয়েছে। সুতরাং আমরা RBI REPO রেট ঘোষণার এক বছর পর দুটি ফ্লোটিং রেট ফান্ডের রিটার্ন উপরে দেখতে পাচ্ছি।

লক্ষ্য করুন যে ফ্লোটিং রেট ফান্ডের 1Y রিটার্ন সাধারণত সুদের হারের পরিবর্তনগুলি অনুসরণ করে, তবে এটি সর্বদা সত্য নয় (2016 সালের শেষের দিকে)।

একটি ফ্লোটিং রেট ফান্ড যা দীর্ঘমেয়াদী বন্ড ক্রয় করে তা বিনিময়ে উল্লেখযোগ্যভাবে বেশি উদ্বায়ী হবে (উভয় উপায়েই কাটবে)। স্বল্পমেয়াদী ফ্লোটিং রেট ফান্ড রেট পরিবর্তনের জন্য একটু দ্রুত প্রতিক্রিয়া দেখায়।

এখন আমরা মিশ্রণে একটি তরল তহবিল যোগ করি। প্রযুক্তিগতভাবে এটি একটি অর্থ বাজার তহবিল ব্যবহার করা আরও উপযুক্ত হবে, কিন্তু আমাদের কাছে এই ধরনের শৈলী-বিশুদ্ধ তহবিলের ইতিহাস নেই। অতি স্বল্পমেয়াদী তহবিল ব্যবহার করা যেতে পারে, তবে তরল এবং মানি মার্কেট ফান্ডের বিপরীতে তাদের ক্রেডিট ঝুঁকির সমস্যা থাকতে পারে।

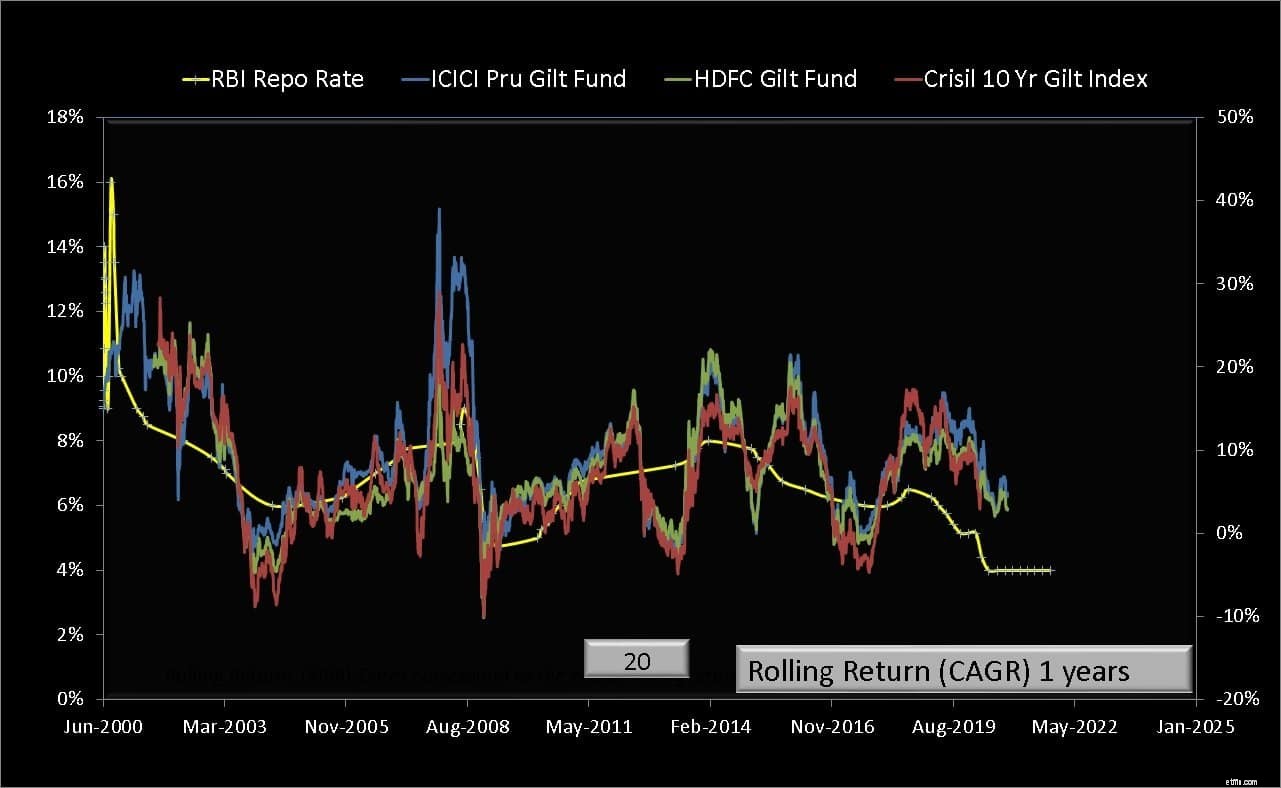

এর পরে, আসুন আমরা গিল্টস ফান্ডের এক বছরের রোলিং রিটার্ন এবং একটি গিল্ট সূচক দেখি৷

গিল্টস তহবিলগুলি যখন হার বৃদ্ধি পায় তখন দ্রুত সঠিক হয় কিন্তু বেশিরভাগ ক্ষেত্রে, পোর্টফোলিওর উচ্চ গড় পরিপক্কতার কারণে একটি পিছিয়ে থাকবে।

এছাড়াও, চাহিদা-সরবরাহের অমিলের ফলে অনেক বড় দামের ওঠানামা হতে পারে এবং হারের সাথে এক থেকে এক সম্পর্ক সম্ভব নয়। এর কারণ হল যে হারটি পরিবর্তন করা হয় তা রাতারাতি হার। তাই স্বল্পমেয়াদী ঋণ তহবিল অবিলম্বে পৌঁছাবে।

এই পরিবর্তনটি বন্ডের পরিপক্কতার স্পেকট্রামের উচ্চতর প্রান্তে যেতে হবে এবং এটি অনেক সময় নিতে পারে বা কখনও কখনও ঘটতে পারে না যদি একটি পরিবর্তন ইতিমধ্যেই মূল্য নির্ধারণ করা হয়৷

বিনিয়োগকারীদের অবশ্যই উপলব্ধি করতে হবে যে ভারতীয় বন্ড বাজারে জল্পনা বিগত বছরগুলিতে উল্লেখযোগ্যভাবে বৃদ্ধি পেয়েছে, যার ফলে হারের সাথে একটি সম্পর্ক কঠিনতর হয়েছে। আপনি যদি গিল্ট ধরে থাকেন তবে হার বৃদ্ধির ভয় পাওয়ার দরকার নেই। হ্যাঁ, ক্ষতি হবে, তবে বিনিয়োগ এবং ঝুঁকি ব্যবস্থাপনা লক্ষ্য-ভিত্তিক হলে তা সামলানো যাবে।

পরিশেষে, আসুন এখন একটি মানি মার্কেট ফান্ড বিবেচনা করি। এই তহবিল অতীতে একটি বিশুদ্ধ অর্থ বাজার তহবিল নাও হতে পারে৷

৷ একটি অর্থ বাজার তহবিলও যখন রেট বৃদ্ধি পায় তখন অনুকূলভাবে প্রতিক্রিয়া দেখায়, কিন্তু তারা অর্থের বাজারে তীক্ষ্ণ কিন্তু স্বল্পমেয়াদী চাহিদা-সরবরাহের অমিলের বিষয়।

এই ফলাফলগুলি কী নির্দেশ করে? এবং আমাদের কি ফ্লোটিং রেট এমএফ-এ বিনিয়োগ করা উচিত? আমরা যদি সুদের হার বৃদ্ধি থেকে লাভ করতে চাই, তাহলে ফ্লোটিং রেট ফান্ডের মতো জটিল পণ্যের প্রয়োজন নেই৷

যখন হার বৃদ্ধি পায়, পরিবর্তনটি ধীরে ধীরে রাতারাতি বন্ড থেকে স্বল্পমেয়াদী বন্ড এবং উচ্চ মেয়াদী বন্ডে প্রবেশ করবে। শুধু ফ্লোটিং রেট ফান্ড নয়, এমনকি তরল তহবিল, মানি মার্কেট ফান্ড এবং অতি স্বল্পমেয়াদী তহবিলও এই ধরনের পরিবর্তনে প্রতিক্রিয়া দেখাবে।

তাই একজন সাধারণ বিনিয়োগকারী এটিকে সহজ রাখতে এবং ক্রেডিট ঝুঁকি এড়াতে চায় একটি সাধারণ তরল তহবিল বা একটি মানি মার্কেট ফান্ড দিয়ে রেট বৃদ্ধির মাধ্যমে উপকৃত হতে পারে। ক্রেডিট ঝুঁকি উপলব্ধি করতে সক্ষম বুদ্ধিমান বিনিয়োগকারীরা অতি স্বল্পমেয়াদী তহবিলের সাথে ড্যাবল করতে পারে। পোর্টফোলিওতে ফ্লোটিং রেট ফান্ডের প্রয়োজন নেই।

এছাড়াও, রেট বাড়লে আতঙ্কিত হওয়ার এবং গিল্ট ফান্ড থেকে প্রস্থান করার দরকার নেই। এই পরিবর্তন বন্ড মার্কেটের দীর্ঘমেয়াদী সেগমেন্টে প্রবেশ করতে পারে বা নাও পারে। এছাড়াও, বেশিরভাগ গিল্ট তহবিলও ডাইনামিক বন্ড ফান্ড। তাই সক্রিয় তহবিল ব্যবস্থাপনা কল হয়ত ঘা নরম করুন।

সবচেয়ে গুরুত্বপূর্ণ, যদি একজন বিনিয়োগকারী সম্পদ স্তরে (এবং পোর্টফোলিও স্তরে) ঝুঁকি এবং পুরস্কার দেখতে সক্ষম হন তবে একটি গিল্ট ফান্ডের সাথে একটি লিকুইড বা মানি মার্কেট ফান্ডের একটি সাধারণ মিশ্রণ রেট চক্রের উপরে এবং নীচে উভয় অংশেই কাজ করবে৷

নারী-কেন্দ্রিক PE তহবিল Alitheia IDF আফ্রিকা জুড়ে লিঙ্গ-বিভিন্ন ব্যবসায় বিনিয়োগ করতে $100 মিলিয়ন সংগ্রহ করেছে

আপনার অবসরকালীন আয়ের ফাঁক পূরণ করুন - এবং তারপর কিছু

একজন আন্ডাররাইটার হোম লোন অনুমোদন করার পরে কী ঘটে?

মেডিকেড আয় নির্দেশিকা কি?

আপনার বাচ্চাদের শেখানোর জন্য 3টি সবচেয়ে গুরুত্বপূর্ণ অর্থ পাঠ