এখানে একটি সর্ব-আবহাওয়া পোর্টফোলিওর উদাহরণ রয়েছে যা সমস্ত বাজারের পরিস্থিতিতে কাজ করে:ষাঁড়ের বাজার, ভালুকের বাজার, মন্দা, ভয়, অনিশ্চয়তা, মুদ্রাস্ফীতি, মুদ্রাস্ফীতি। আপনি কি এমন একটি পোর্টফোলিও ব্যবহার করবেন বা এই ধরনের মিউচুয়াল ফান্ডে বিনিয়োগ করবেন যদি এটি ট্যাক্স-বান্ধব পদ্ধতিতে পাওয়া যায়?

জুলাই 2013 সালে, আমরা 1981 সালে আমেরিকান বিনিয়োগ উপদেষ্টা হ্যারি ব্রাউন দ্বারা তৈরি একটি বিকল্প বিনিয়োগের দৃষ্টান্তে স্থায়ী পোর্টফোলিও বিশ্লেষণ করেছিলাম। স্থায়ী পোর্টফোলিও সমান অনুপাতে (25%) স্টক, বন্ড, নগদ এবং সোনার সমন্বয়ে গঠিত। ! এটি অদ্ভুত শোনাচ্ছে কারণ দীর্ঘমেয়াদী লক্ষ্যগুলির জন্য বেশিরভাগ বিনিয়োগ উপদেষ্টারা সুপারিশ করবেন (1) উল্লেখযোগ্য ইক্যুইটি এক্সপোজার৷ সাধারণত 100-বয়স। এটি একটি 35 বছর বয়সী জন্য 65% ইক্যুইটি বরাদ্দ এবং ঋণ বাকি. (2) অল্প বা কোন সোনার এক্সপোজার (10% এর বেশি নয়) (3) সামান্য বা কোন নগদ।

দীর্ঘমেয়াদী লক্ষ্যের জন্য এই ধরনের একটি অপ্রচলিত পোর্টফোলিও বরাদ্দ কিভাবে কাজ করতে পারে? স্থায়ী পোর্টফোলিওর পেছনের ধারণাটি আকর্ষণীয়ভাবে সহজ। তার বইতে (Google PLay ebook 379 টাকা), ব্যর্থ-নিরাপদ বিনিয়োগ:30 মিনিটে আজীবন আর্থিক নিরাপত্তা, ব্রাউন চারটি সম্ভাব্য অর্থনৈতিক অবস্থা সম্পর্কে লিখেছেন:

সমৃদ্ধি যখন বাজারগুলি খুব ভাল করে

সমৃদ্ধি যখন বাজারগুলি খুব ভাল করেস্থায়ী পোর্টফোলিওর ধারণা হল এমন যন্ত্র বেছে নেওয়া যা উপরের এক বা একাধিক শর্তে ভাল করবে। ব্রাউনের মতে, এগুলি হল:

এইভাবে স্থায়ী পোর্টফোলিও হল 25% স্টক, 25% নগদ, 25% স্বর্ণ এবং 25% বন্ড। ব্রাউনের কথায় নিশ্চিত করতে, "ভবিষ্যত যাই হোক না কেন একজন বিনিয়োগকারী আর্থিকভাবে নিরাপদ"৷

যদিও এই পোর্টফোলিওটিকে রক্ষণশীল হিসাবে বরখাস্ত করা বেশ সহজ, এটি স্বাভাবিকভাবেই কম উদ্বায়ী, কিন্তু এখনও কার্যকর সমন্বয়। এই নিবন্ধে, জুলাই 2013 অধ্যয়ন আরও ভাল ডেটা সহ আপডেট করা হয়েছে৷ একটি কর-দক্ষ বিকল্পও উপস্থাপন করা হয়েছে৷

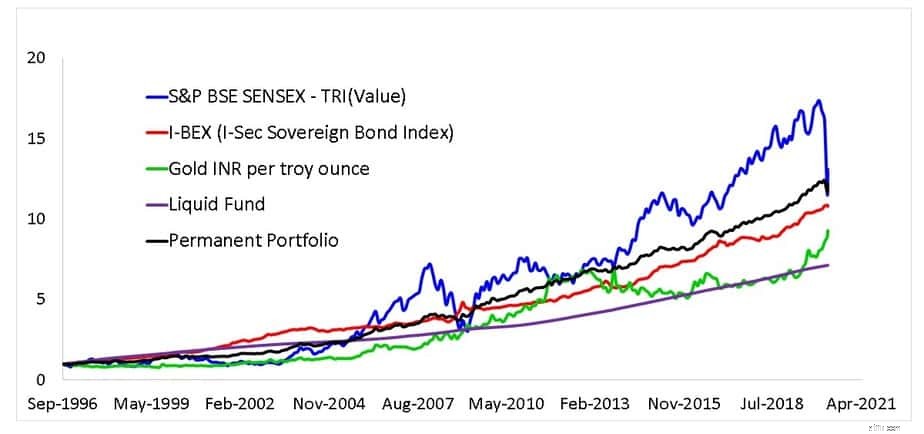

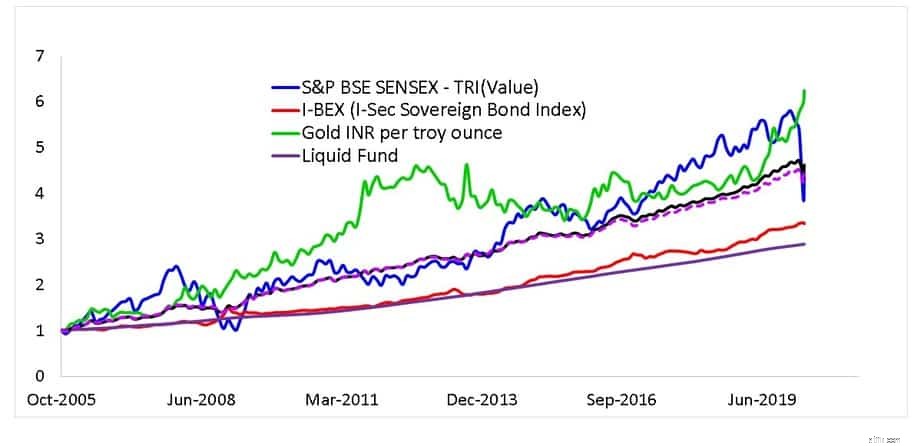

৷এটি হবে একটি মিউচুয়াল ফান্ডের পারফরম্যান্স যা 1996 সালের সেপ্টেম্বর থেকে মাসিক পুনঃব্যালেন্সিং সহ স্থায়ী পোর্টফোলিও অনুসরণ করে৷

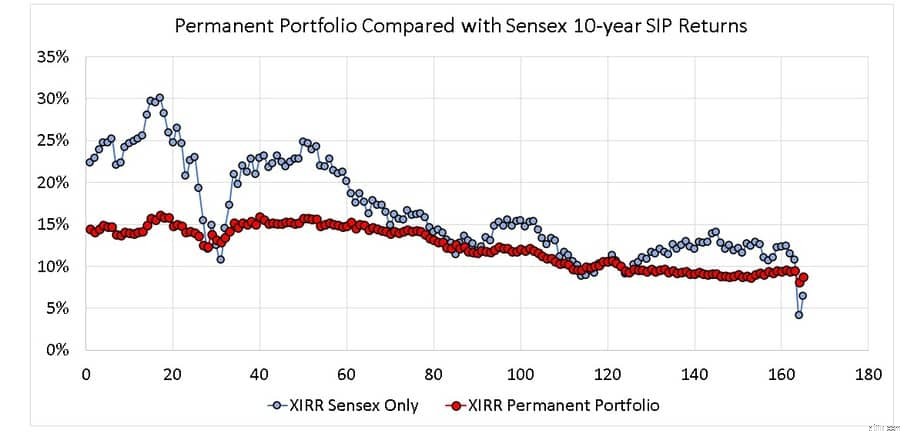

এখন, এটা খারিজ করা সহজ যে স্থায়ী পোর্টফোলিও "শুধুমাত্র মার্কেট ক্র্যাশের পরেই ভালো করেছে"। আপনি যখন 165 10-বছরের এসআইপি রিটার্ন দেখেন তখন মোটেও সত্য নয়।

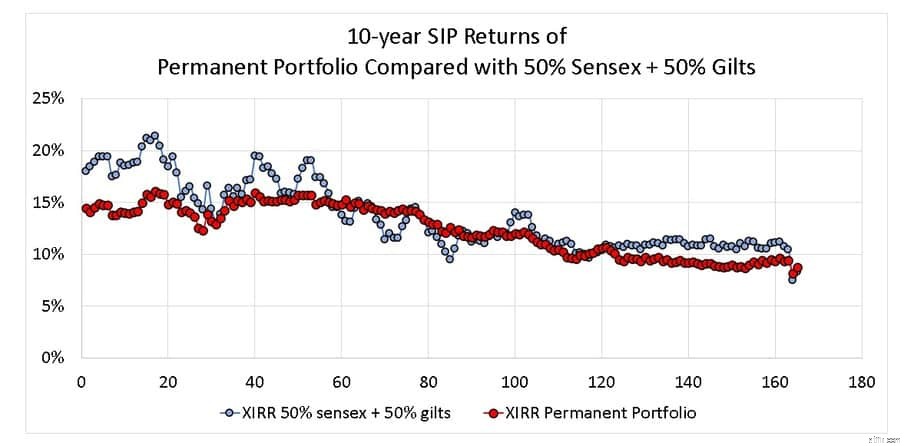

রিটার্নের স্প্রেড কম এবং সম্প্রতি পর্যন্ত এটি একটি দ্বি-অঙ্কের রিটার্ন পরিচালনা করেছে। সাধারণ নিম্নগামী প্রবণতা ইক্যুইটির জন্যও সত্য। গতকাল আলোচনা করা বেন গ্রাহামের 50% স্টক + 50% বন্ড পোর্টফোলিওর ক্ষেত্রেও স্থায়ী পোর্টফোলিও ভালো করেছে৷

এখন এই ধরনের একটি পোর্টফোলিও বার্ষিক পুনঃব্যালেন্সিংয়ের সাথেও কর কার্যকর হবে না এবং এমনকি যদি একটি মিউচুয়াল ফান্ড এটি গ্রহণ করে তবে এটি শুধুমাত্র আইটি ডিপার্ট দ্বারা একটি ঋণ তহবিল হিসাবে শ্রেণীবদ্ধ করা হবে। এই ধারণাটি কি সালিশের মাধ্যমে বাস্তবায়ন করা যেতে পারে?

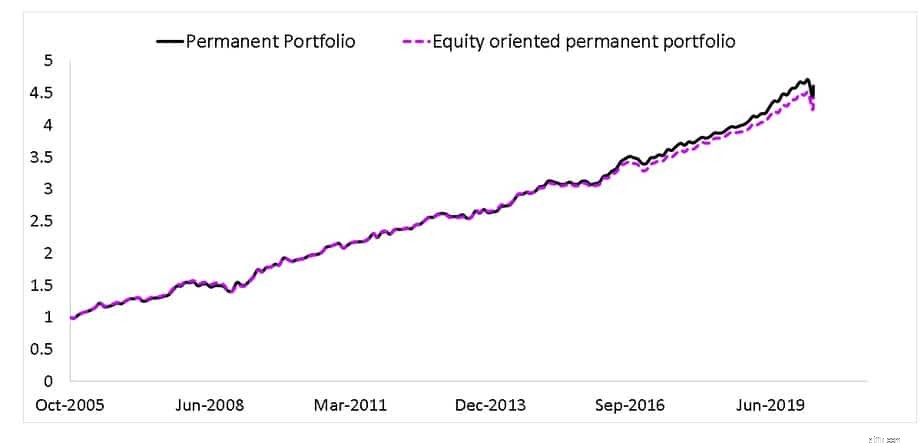

কোটাক আরবিট্রেজ ব্যবহার করে (বিভাগে সবচেয়ে পুরানো) এটি ইক্যুইটি-ভিত্তিক স্থায়ী পোর্টফোলিওর সাথে স্থায়ী পোর্টফোলিওর তুলনা। চুক্তিটি অন্তত বলতে যুক্তিসঙ্গত!

অন্যান্য সম্পদ শ্রেণী রেফারেন্সের জন্য অন্তর্ভুক্ত করা হয়েছে।

উপসংহারে, স্থায়ী পোর্টফোলিও একটি চমৎকার সব আবহাওয়ার পোর্টফোলিও। একজন বিনিয়োগকারী যদি এটি বাস্তবায়ন করে তবে একটি সাধারণ বার্ষিক পুনঃব্যালেন্সিং যথেষ্ট, কিন্তু বেশিরভাগই তা করবে না কারণ তারা মূলধন ক্ষতির চেয়ে বেশি করের ভয় পায়! মিউচুয়াল ফান্ডগুলি এটিকে মাসিক পুনঃব্যালেন্সিংয়ের সাথে বাস্তবায়ন করতে পারে তবে এটিকে ঋণ তহবিল হিসাবে গণ্য করা হবে। একটি ইক্যুইটি-ভিত্তিক বৈকল্পিক সহজেই তৈরি করা যেতে পারে।

মূল ফলাফল হল, এই ধরনের পোর্টফোলিও উল্লেখযোগ্যভাবে কম অনিশ্চয়তার সাথে যুক্তিসঙ্গত রিটার্ন দিতে সক্ষম। একজন বিনিয়োগকারী দ্রুত সমালোচনা করতে পারে, "এই ধরনের পোর্টফোলিও কি দীর্ঘমেয়াদে মুদ্রাস্ফীতিকে হারাতে পারবে?" দুঃখের বিষয়, এমনকি ইক্যুইটি সহ একটি ঐতিহ্যগত দীর্ঘমেয়াদী পোর্টফোলিও এটি করে না!

একজন বিনিয়োগকারী যিনি এই মিশ্রণটিকে আকর্ষণীয় মনে করেন তিনি ভবিষ্যতের রিটার্নে কম অনিশ্চয়তাকেও আকর্ষণীয় মনে করেন। এটি বিচক্ষণ চিন্তা, রক্ষণশীল নয়। বহু-ঝুঁকির তহবিলগুলি আরও ভাল করবে যদি তারা অস্পষ্ট "প্রতিটি সম্পদ শ্রেণীর জন্য সর্বনিম্ন 10% ওজন" এর পরিবর্তে কঠোর সম্পদ বরাদ্দ গ্রহণ করে।