পোর্টফোলিওতে ইক্যুইটি মিউচুয়াল ফান্ড খারাপভাবে পারফর্ম করা নিয়ে চিন্তিত?

আপনি উপরের প্রশ্নের উত্তর দেওয়ার আগে, আমার একটি মৌলিক প্রশ্ন আছে।

আপনি কিভাবে সিদ্ধান্ত নেবেন যে একটি তহবিল কম পারফর্ম করেছে?

আপনি কি ফান্ডে অর্জিত আয়ের ভিত্তিতে বিচার করেন (আপনার রিটার্ন অভিজ্ঞতা)? বা

আপনি কি 3-বছর, 5-বছর, 10-বছরের রিটার্ন বা রোলিং রিটার্নের ভিত্তিতে পরিমাপ করেন?

আপনি কি পোর্টফোলিওতে অন্যান্য ইকুইটি ফান্ডের সাথে তুলনা করেন? বা

আপনি কি সংশ্লিষ্ট বেঞ্চমার্কের সাথে কর্মক্ষমতা তুলনা করেন?

আপনি কি শুধুমাত্র রিটার্নের উপর ফোকাস ব্যবহার করেন বা আপনি একটি ঝুঁকি-সামঞ্জস্যপূর্ণ পরিমাপ ব্যবহার করেন? আপনি কি XIRR বা পরম রিটার্নের উপর ফোকাস করেন?

এই পোস্টে, আসুন একাধিক দিক দিয়ে শুরু করি যা আপনার পোর্টফোলিওর কর্মক্ষমতাকে চালিত করে। পরবর্তীকালে, আমরা দেখব কীভাবে একটি খারাপ পারফরম্যান্সকারী তহবিল সনাক্ত করা যায় এবং এটি সম্পর্কে কী করা যায়৷

এবং যদি আমি আপনাকে বলি যে ফান্ডের একটি বিভাগ আছে যেগুলি কখনই বড় ব্যবধানে বেঞ্চমার্ককে কম করবে না?

পোর্টফোলিও কর্মক্ষমতা (ভাল বা খারাপ) প্রাথমিকভাবে নিম্নলিখিত দিকগুলির একটি ফাংশন৷

আসুন এই সমস্ত দিকগুলি বিস্তারিতভাবে দেখি।

আপনার পোর্টফোলিওর কত শতাংশ স্টকে ছিল যখন বাজারগুলি ভাল বা খারাপ ছিল?

আমার মতে, এটি রিটার্নের সবচেয়ে বড় অবদান। তবুও, এটি প্রয়োজনীয় মনোযোগ পায় না। আমরা পরবর্তী সেরা পারফর্মিং স্টক বা মিউচুয়াল ফান্ড খুঁজে পেতে আগ্রহী।

তারপর, সেরা বা সবচেয়ে অনুকূল সম্পদ বরাদ্দ কি? ওয়েল, এখানে কোন নির্দিষ্ট উত্তর. আপনার, আপনার ঝুঁকি প্রোফাইল এবং আর্থিক লক্ষ্যের উপর নির্ভর করে।

ব্যক্তিগতভাবে, আমি এই নিয়ম-ভিত্তিক করতে পছন্দ করি এবং বাজারের দৃষ্টিভঙ্গির উপর ভিত্তি করে খুব বেশি টিঙ্কার না করি৷

কেন নিয়ম ভিত্তিক?

কারণ আমাদের চারপাশে যা ঘটছে তার দ্বারা আমরা প্রভাবিত হই।

সময় ভালো হলে বিনিয়োগকারীরা ঝুঁকিপূর্ণ বরাদ্দ (উচ্চতর ইক্যুইটি বরাদ্দ) পছন্দ করে। প্রকৃতপক্ষে, ভাল সময়ে, তারা বিশ্বাস করতে শুরু করে যে ইক্যুইটিগুলি মোটেই ঝুঁকিপূর্ণ নয়। আপনাকে এইগুলি দীর্ঘমেয়াদী ধরে রাখতে হবে এবং সবকিছু ঠিক হয়ে যাবে। যাইহোক, বেশিরভাগ বিনিয়োগকারীদের জন্য, একটি দীর্ঘমেয়াদী বিনিয়োগ হল স্বল্পমেয়াদী বিনিয়োগের একটি সিরিজ। যখন সময় খারাপ হয়, অনেক বিনিয়োগকারী রক্ষণশীল হন এবং পোর্টফোলিওতে কম ঝুঁকি চান।

বিনিয়োগের ক্ষেত্রে এমন একটি পদ্ধতির সাথে, আপনি শুধুমাত্র হতাশার জন্য নিজেকে সেট আপ করছেন৷৷

উচ্চ রিটার্ন কামনা করার মধ্যে কোন ভুল নেই তবে আপনাকে অবশ্যই উচ্চ রিটার্নের প্রশংসা করতে হবে উচ্চ ঝুঁকির সাথে। এটি একটি দ্বি-ধারী তলোয়ার।

বিনিয়োগকারীদের সাথে যোগাযোগ করার আমার নিজের অভিজ্ঞতা:ভাল সময়ে, তারা মনে করে আমি খুব রক্ষণশীল। খারাপ সময়ে, তারা মনে করে আমি খুব আক্রমণাত্মক।

একটি নিয়ম-ভিত্তিক পদ্ধতি আবেগ এবং পক্ষপাতকে নিয়ন্ত্রণে রাখতে সাহায্য করে।

বাজারের ইতিহাসে কিছু সময় ব্যয় করা প্রকাশ করবে যে কিছুই চিরকাল স্থায়ী হয় না। ভাল সময় না. খারাপ সময় না. তাই, একটি সম্পদ বরাদ্দ বাছাই করা যার সাথে আপনি লেগে থাকতে পারেন।

আপনি সম্পদ বরাদ্দ নিয়ন্ত্রণ করেন৷

যখন ইক্যুইটি বাজার ভালো করে, তখন বেশিরভাগ ফান্ড ভালো করে। যখন বাজার সংগ্রাম, অধিকাংশ তহবিল সংগ্রাম.

আপনি বাজারের গতিপথ নিয়ন্ত্রণ করেন না৷৷

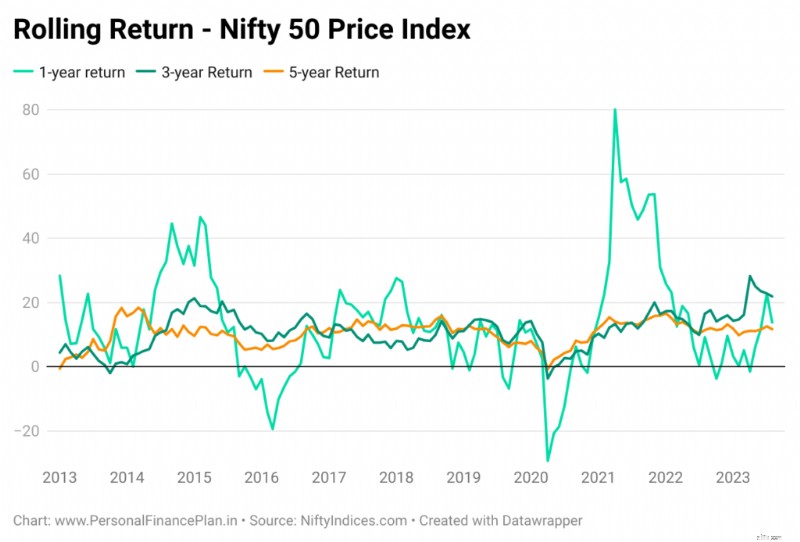

নিম্নলিখিতগুলি 1 জানুয়ারী, 2013 থেকে নিফটি 50 মূল্য সূচকের জন্য 1-বছর, 3-বছর এবং 5-বছরের রোলিং রিটার্ন দেখায়। আমি মাসিক ডেটা বিবেচনা করেছি। বিনিয়োগের বাহনও একই। আপনার রিটার্ন অভিজ্ঞতা নির্ভর করে আপনি কখন বিনিয়োগ করেন তার উপর।

যখন বাজারগুলি সংগ্রাম করছিল তখন আপনি কতটা বিনিয়োগ করেছিলেন?

যখন বাজারগুলি ক্রমবর্ধমান ছিল তখন আপনি কতটা বিনিয়োগ করেছিলেন?

বাজারের গতিপথ প্রত্যেকের জন্য একই কিন্তু বাজারের বিভিন্ন অবস্থার প্রতি আমাদের প্রতিক্রিয়া পরিবর্তিত হয়।

অন্তঃসত্তার সুবিধার সাথে, আপনি যদি অতীতের ডেটা দেখেন, আমরা বলতে পারি যে খারাপ স্টক মার্কেট পর্যায়গুলি বিনিয়োগের জন্য একটি দুর্দান্ত সময় ছিল। যদিও কোনো গ্যারান্টি নেই যে অতীতের পুনরাবৃত্তি হবে, এটি আমাদের বাজারের প্রকৃতি সম্পর্কে কিছু বলে।

প্রশ্ন হল:বাজারগুলি যখন লড়াই করছে তখন আপনি কী করবেন? আপনি কি SIP বিক্রি বা বন্ধ করেন? অথবা আপনি কি শৃঙ্খলার সাথে লেগে থাকবেন, SIP চালিয়ে যাবেন, অথবা আপনার নগদ প্রবাহ অনুমতি দিলেও আক্রমনাত্মকভাবে বিনিয়োগ করবেন। বিভিন্ন বাজারের অবস্থার প্রতি আপনার প্রতিক্রিয়া আপনার আয়কে প্রভাবিত করবে৷৷

আপনি বিনিয়োগের গতিপথ নিয়ন্ত্রণ করেন, অন্তত কিছুটা হলেও। কখনও কখনও, বিনিয়োগের গতিপথ আপনার বিনিয়োগযোগ্য উদ্বৃত্তের একটি ফাংশন মাত্র।

আমরা মার্কেট টাইমিং সহ (2) এবং (3) এর কাছাকাছি কাজ করতে পারি। কিন্তু অনেকেই এই কাজটি করতে পারে না। বেশিরভাগ বিনিয়োগকারীদের জন্য, একটি নিয়ম-ভিত্তিক পদ্ধতি একটি অন্ত্র-ভিত্তিক পদ্ধতির তুলনায় দীর্ঘমেয়াদে ভাল কাজ করবে।

রিটার্ন অভিজ্ঞতা বোঝায় তহবিল আপনার জন্য কি করেছে . এবং আপনার বিনিয়োগের সময় আপনার জন্য রিটার্ন অভিজ্ঞতাকে প্রভাবিত করতে পারে।

ফান্ড পারফরম্যান্স হল একটি MF স্কিমের পারফরম্যান্স যা আপনি ValueResearch এবং Morningstar-এ দেখতে পান।

তহবিল স্কিম 20% p.a এ চক্রবৃদ্ধি হতে পারে। গত 5 বছর ধরে। কিন্তু আপনার পোর্টফোলিওতে, এটি নেতিবাচক রিটার্ন দেখাচ্ছে। ভালো ফান্ড পারফরম্যান্স কিন্তু খারাপ রিটার্ন অভিজ্ঞতা।

আপনার রিটার্ন অভিজ্ঞতা একটি ভাল-পারফর্মিং ফান্ডেও অসন্তুষ্ট হতে পারে।

এবং আপনার রিটার্ন অভিজ্ঞতা একটি খারাপ পারফর্মিং ফান্ডে দুর্দান্ত হতে পারে।

অতএব, আপনার রিটার্নের অভিজ্ঞতা খারাপ হওয়ার কারণে আপনাকে মিউচুয়াল ফান্ড থেকে বেরিয়ে আসতে হবে না .

যেমনটি আমরা উপরে দেখেছি, আপনার ভাল/খারাপ রিটার্নের অভিজ্ঞতাও হতে পারে বাজারের গতিপথ/বিনিয়োগের গতিপথ/বাজারের সময়। এবং যদি তা হয়, খারাপ/ভাল পারফরম্যান্সের দোষ/ক্রেডিট তহবিল/ফান্ড ম্যানেজার বা এমনকি ফান্ডের পছন্দের উপর নির্ভর করে না। এটা শুধুই ভাগ্য।

ফান্ডের কার্যকারিতা সন্তোষজনক না হলে আপনি একটি তহবিল থেকে বেরিয়ে যান।

আমাদের কাছে এখনও দুটি প্রশ্নের উত্তর আছে৷৷

আপনি একটি ফান্ড স্কিমকে খারাপ বলতে পারবেন না কারণ আপনি ভাল রিটার্ন পাননি। খারাপ কর্মক্ষমতা বাজার বা বিনিয়োগের গতিপথের কারণে বা আপনার বিনিয়োগের সময়ের কারণে হতে পারে। এই ধরনের ক্ষেত্রে আপনি তহবিলকে দোষ দিতে পারবেন না।

একইভাবে, আপনি একটি ফান্ড স্কিমকে ভালো বলতে পারবেন না কারণ আপনি ভালো রিটার্ন পেয়েছেন।

তাহলে আমরা কিভাবে একটি তহবিলের কর্মক্ষমতা মূল্যায়ন করব?

সরল। বেঞ্চমার্কের সাথে তুলনা করুন।

সক্রিয়ভাবে পরিচালিত তহবিলের জন্য, আমরা সঠিক বেঞ্চমার্কের সাথে তহবিলের কর্মক্ষমতা তুলনা করি।

উদাহরণস্বরূপ, নিফটি 50 বা নিফটি 100 সহ একটি বড় ক্যাপ ফান্ড৷

নিফটি মিডক্যাপ 150 সূচক সহ একটি মিডক্যাপ ফান্ড।

এবং খুব স্বল্পমেয়াদী কর্মক্ষমতা তুলনা করবেন না। অন্তত 3-থেকে-5-বছরের পারফরম্যান্সের উপর ফোকাস করুন।

যদি তহবিলটি ছাড়িয়ে যায় (বা বেঞ্চমার্কের কাছাকাছি রিটার্ন দেয়), আমাদের কিছু করতে হবে না। যদি কম পারফরম্যান্স দেখা যায়, তাহলে আমাদের আরও গভীরে খনন করতে হবে এবং একটি কল করতে হবে।

এবং আমরা কেবল পয়েন্ট-টু-পয়েন্ট রিটার্নের দিকে তাকাই না। এটি বিভ্রান্তিকর হতে পারে৷

আপনাকে অবশ্যই রোলিং রিটার্ন বিবেচনা করতে হবে। অথবা একই তারিখে বেঞ্চমার্ক সূচকে বিনিয়োগের সাথে ফান্ডের কর্মক্ষমতা তুলনা করুন।

এবং হ্যাঁ, শুধুমাত্র রিটার্নের উপর ফোকাস করা আমার পক্ষ থেকে অন্যায়। আপনি নিম্ন অস্থিরতা, কম ড্রডাউন এবং আরও ভাল ঝুঁকি সমন্বয়যুক্ত রিটার্নকে মূল্য দিতে পারেন। সেই অনুযায়ী আপনার বিশ্লেষণ সামঞ্জস্য করুন।

স্পষ্টত XIRR।

যাইহোক, XIRR/IRR গণনা পাগলাটে সংখ্যা বাড়িয়ে দিতে পারে যদি বিনিয়োগগুলি পুরানো না হয়৷

অতএব, বিনিয়োগের জন্য যেখানে হোল্ডিং পিরিয়ড কম, XIRR দ্বারা উড়িয়ে দেবেন না৷

একবার হোল্ডিং পিরিয়ড 3-5 বছর ছুঁয়ে গেলে, XIRR কার্যক্ষমতার আরও নির্ভরযোগ্য সূচক হয়ে ওঠে।

এবং XIRR হল আপনার পোর্টফোলিও রিটার্ন পারফরম্যান্সের একটি ভাল পরিমাপ, আপনি XIRR খেতে পারবেন না। অবশেষে, আপনি পরম রিটার্ন প্রয়োজন. এবং যখন নিখুঁত রিটার্ন আসে, তখন আপনার বিনিয়োগের আকারও গুরুত্বপূর্ণ।

আপনি পোর্টফোলিওতে অর্থপূর্ণ রিটার্ন দেখতে পান শুধুমাত্র একবার আপনার বিনিয়োগগুলি একটি ভাল বাজার পর্যায়ের মাধ্যমে। তাই, আপনার ইকুইটির ঝুঁকিকে সার্থক করতে, আপনার পোর্টফোলিওকে অবশ্যই একটি ভালো বাজার পর্যায়ে যেতে হবে যাতে একটি শালীন পরিমাণ অর্থ বিনিয়োগ করা হয়।

কোনো সক্রিয় তহবিল বা বিনিয়োগ কৌশল সব সময় এর বেঞ্চমার্ককে হারাতে পারবে না।

সুতরাং, এমনকি ভাল তহবিল/বিনিয়োগ কৌশলগুলি একটি সময়ের জন্য কম পারফর্ম করতে পারে।

একইভাবে, এমনকি খারাপ তহবিল/বিনিয়োগ কৌশলগুলি একটি সময়ের জন্য ছাড়িয়ে যেতে পারে।

অতএব, একটি আন্ডারপারফর্মিং ফান্ডের সাথে ডিল করার সময়, আপনাকে ফান্ডটিকে লম্বা দড়ি দিতে হবে। আপনি প্রতি কয়েক মাসে পোর্টফোলিও মন্থন করতে পারবেন না।

তবে, আমরা অসীম লম্বা দড়িও দিতে পারি না।

কতদিন? এটির উত্তর দেওয়া কঠিন, বিশেষ করে সক্রিয় তহবিলের সাথে।

যদি একটি সক্রিয়ভাবে পরিচালিত তহবিল কম পারফরম্যান্স করে, তাহলে আমরা কীভাবে বুঝব যে নিম্ন কার্যকারিতা ক্ষণস্থায়ী বা আরও দীর্ঘ সময়ের জন্য অব্যাহত থাকার সম্ভাবনা রয়েছে? এই প্রশ্নের কোন বস্তুনিষ্ঠ উত্তর নেই।

ফিরে আসছি, কতক্ষণ?

কোন স্থির উত্তর. আমি কিছু করার আগে 12-24 মাস অপেক্ষা করি।

একবার আমরা কম পারফরম্যান্স প্রতিষ্ঠা করলে, আমাদের একটি কল করতে হবে।

আবার, এখানে কোন সঠিক বা ভুল উত্তর নেই। আপনার বিচার ব্যবহার করুন।

একজন বিনিয়োগকারী হিসাবে, আমি এমন একটি তহবিল/কৌশলে আরও বেশি অর্থ রুট করার জন্য সংগ্রাম করব যা নিয়ে আমি অস্বস্তি বোধ করি৷ এখানে, অস্বস্তির কারণ হল নিম্ন কর্মক্ষমতা। সাধারণত, আমি একটি কম পারফরমিং তহবিলে ক্রমবর্ধমান বিনিয়োগ বন্ধ করে দেই এবং কিছুক্ষণের জন্য কর্মক্ষমতা পর্যবেক্ষণ করি। কর্মক্ষমতা উন্নত না হলে, আমি সম্পূর্ণরূপে প্রস্থান করতে পারি. এই পদ্ধতির একটি সমস্যা হল যে এটি পোর্টফোলিওতে তহবিলের সংখ্যা বাড়াতে পারে, অন্তত অস্থায়ীভাবে। আপনার পোর্টফোলিওতে তহবিলের সংখ্যা কীভাবে কমানো যায় তা এখানে।

দ্রষ্টব্য: যদি এটি একটি সূচক তহবিল হয় (ক্যাপ ভিত্তিক যেমন নিফটি 50, নিফটি নেক্সট 50, বা নিফটি মিডক্যাপ 150), তাহলে কম পারফরম্যান্স বা আউটপারফরম্যান্সের প্রশ্নই আসে না। ভালো বা খারাপ পারফরম্যান্স হল বাজারের গতিপথ বা বিনিয়োগের গতিপথ বা বাজারের সময়।

ফ্যাক্টর-ভিত্তিক সূচকগুলির সাথে একই রকম (বেগ, গুণমান, মান, কম অস্থিরতা ইত্যাদি) একমাত্র পার্থক্য (ক্যাপ-ভিত্তিক সূচকের তুলনায়) আপনি কৌশলটিতে বিশ্বাস বজায় রেখেছেন কিনা। যতক্ষণ আপনার দৃঢ় বিশ্বাস আছে, আপনি চালিয়ে যান নাহলে আপনি প্রস্থান করুন।

ধরা যাক আপনি গত 15 বছর ধরে ইক্যুইটি ফান্ডে বিনিয়োগ করছেন।

আপনার পোর্টফোলিওতে বড় ক্যাপ তহবিল আপনাকে 13% p.a. এর XIRR প্রদান করেছে।

নিফটি 50 একটি XIRR প্রদান করেছে, 15% p.a. (আপেল-থেকে-আপেল তুলনার জন্য একই তারিখে বিনিয়োগ অনুমান করা হচ্ছে)।

ব্যাঙ্ক এফডি রিটার্ন গড় বলে 7% p.a. এই সময়ের মধ্যে।

যদিও আপনার তহবিল স্পষ্টতই তার বেঞ্চমার্ককে কম পারফর্ম করেছে, তবুও এটি একটি ব্যাঙ্ক এফডির থেকে ভাল রিটার্ন প্রদান করেছে।

আপনি খুশি হবেন নাকি দুঃখিত হবেন?

দুঃখজনক, তাই না? সর্বোপরি, এই পোস্টটি হল আন্ডারফর্ফর্মারদের খুঁজে বের করা এবং তাদের আপনার পোর্টফোলিও থেকে বাদ দেওয়া।

কিন্তু আপনার কি এইভাবে আপনার পোর্টফোলিওর সাথে যোগাযোগ করা উচিত?

যদি আপনার তহবিল (গড় পারফর্মার) আপনার আর্থিক লক্ষ্য অর্জনের জন্য যথেষ্ট সরবরাহ করে থাকে, তাহলে আপনার ভালো থাকা উচিত। এটি তার বেঞ্চমার্ক কম পারফর্ম করলে বা আপনার সহকর্মী বা প্রতিবেশী ভাল করলে এটি কীভাবে গুরুত্বপূর্ণ? এই পদ্ধতির একটি ইতিবাচক দিকও রয়েছে। আপনি তহবিলের পছন্দ নিয়ে চাপ দেবেন না। কম চাপ ভাল বিনিয়োগ শৃঙ্খলা বাড়ে. আবার, এখানেই ক্যাপ-ভিত্তিক সূচক তহবিল আপনার জীবনকে সহজ করে তুলতে পারে। ইনডেক্স ফান্ডের সাথে, আপনাকে কম পারফরম্যান্স নিয়ে চিন্তা করতে হবে না।

তাহলে, আমি কেন এই পোস্ট লিখছি? ওয়েল, সবাই ভিন্নভাবে তারের হয়. আমি জিনিষ জটিল ঝোঁক. এবং আপনি উপেক্ষা করতে পারবেন না যে আমি বিনিয়োগকারীদের জীবিকার জন্য পরামর্শ দিই।

আপনার এমন কোন বাধ্যবাধকতা নেই। সুখী এবং সন্তুষ্ট থাকার জন্য আপনাকে সেরা হতে হবে না।

আপনি আপনার পোর্টফোলিওতে আন্ডারপারফর্মারদের সাথে কীভাবে মোকাবিলা করবেন? মন্তব্য বিভাগে আমাকে জানান।

বৈশিষ্ট্যযুক্ত ছবি :আনস্প্ল্যাশ

অস্বীকৃতি: SEBI দ্বারা প্রদত্ত নিবন্ধীকরণ, BASL-এর সদস্যপদ, এবং NISM থেকে শংসাপত্র কোনোভাবেই মধ্যস্থতাকারীর কর্মক্ষমতা নিশ্চিত করে না বা বিনিয়োগকারীদের রিটার্নের কোনো নিশ্চয়তা দেয় না। সিকিউরিটিজ মার্কেটে বিনিয়োগ বাজারের ঝুঁকির বিষয়। বিনিয়োগ করার আগে সমস্ত সম্পর্কিত নথি সাবধানে পড়ুন।

এই পোস্টটি শুধুমাত্র শিক্ষার উদ্দেশ্যে এবং এটি বিনিয়োগের পরামর্শ নয়। এটি কোনো পণ্যে বিনিয়োগ বা বিনিয়োগ না করার সুপারিশ নয়। উদ্ধৃত সিকিউরিটিজ, উপকরণ, বা সূচকগুলি শুধুমাত্র উদাহরণের জন্য এবং সুপারিশমূলক নয়। আমার দৃষ্টিভঙ্গি পক্ষপাতদুষ্ট হতে পারে, এবং আমি আপনার বিবেচনা করা গুরুত্বপূর্ণ দিকগুলিতে ফোকাস না করা বেছে নিতে পারি। আপনার আর্থিক লক্ষ্য ভিন্ন হতে পারে। আপনার একটি ভিন্ন ঝুঁকি প্রোফাইল থাকতে পারে। আপনি হয়ত আমার থেকে ভিন্ন জীবনের পর্যায়ে আছেন। তাই, আমার লেখার উপর ভিত্তি করে আপনার বিনিয়োগের সিদ্ধান্তগুলিকে ভিত্তি করা উচিত নয়। বিনিয়োগে কোনো এক-আকার-ফিট-সমস্ত সমাধান নেই। নির্দিষ্ট বিনিয়োগকারীদের জন্য যা ভালো বিনিয়োগ হতে পারে তা অন্যদের জন্য ভালো নাও হতে পারে। এবং তদ্বিপরীত. অতএব, পণ্যের শর্তাবলী পড়ুন এবং বুঝুন এবং বিনিয়োগ করার আগে আপনার ঝুঁকি প্রোফাইল, প্রয়োজনীয়তা এবং উপযুক্ততা বিবেচনা করুন যেকোনো বিনিয়োগ পণ্যে অথবা একটি বিনিয়োগ পদ্ধতি অনুসরণ করে।

স্মার্ট প্রসেস অটোমেশন এবং অ্যানালিটিক্স:কিভাবে অপটিক্যাল ক্যারেক্টার রিকগনিশন কোর ব্যাঙ্কিং প্রসেসে উৎপাদনশীলতা বাড়াতে পারে

যৌথ হেফাজত চুক্তির অর্থ:10টি জিনিস আপনার অবশ্যই জানা উচিত

3 ইউকে ডিভিডেন্ড ইটিএফ আয় বিনিয়োগকারীরা পছন্দ করবে

আমানতের শংসাপত্রের সুবিধা এবং অসুবিধা

টাইমশেয়ার বনাম অবকাশ ক্লাব বনাম ভ্রমণ ক্লাব