“আমি কি ডায়নামিক বন্ড ফান্ডে বিনিয়োগ করতে পারি? তারা ভালো রিটার্ন দিচ্ছে বলে মনে হচ্ছে।” আমার বন্ধু আমাকে জিজ্ঞাসা করেছিল৷

আমার বন্ধুর বিনিয়োগের চিন্তা রিটার্ন থেকে শুরু হয় এবং সেখানেই শেষ হয়। এটা একটু আলোকিত করার সময়।

ডায়নামিক বন্ড তহবিল হল ঋণ তহবিলের একটি অনন্য বিভাগ, যেখানে উদ্দেশ্য হল বিভিন্ন উপায়ে অর্থ উপার্জন করা। অবশ্যই প্রাথমিক কৌশল হল বাজারে সুদের হারের গতিবিধি বোঝা এবং অনুমান করা এবং এটি থেকে উপকৃত হওয়ার জন্য পোর্টফোলিওর অবস্থান।

এটিতে হোল্ডিংয়ের সক্রিয় লেনদেনও রয়েছে যাতে খুব অল্প সময়ের মধ্যে পাওয়া যায় এমন লাভ ক্যাপচার করা যায়।

তা ছাড়া, এই তহবিলগুলি সুযোগ এবং সময়সীমা জুড়ে বিনিয়োগ করে যেমন সরকার। বন্ড, কর্পোরেট ঋণ, অর্থের বাজার যা দীর্ঘ, মধ্যম এবং স্বল্পমেয়াদী সুদের হার স্পেকট্রামকে কভার করে।

যাইহোক, সবকিছু গোলাপী হয় না। তাদের অস্থিরতার নিজস্ব অংশ রয়েছে।

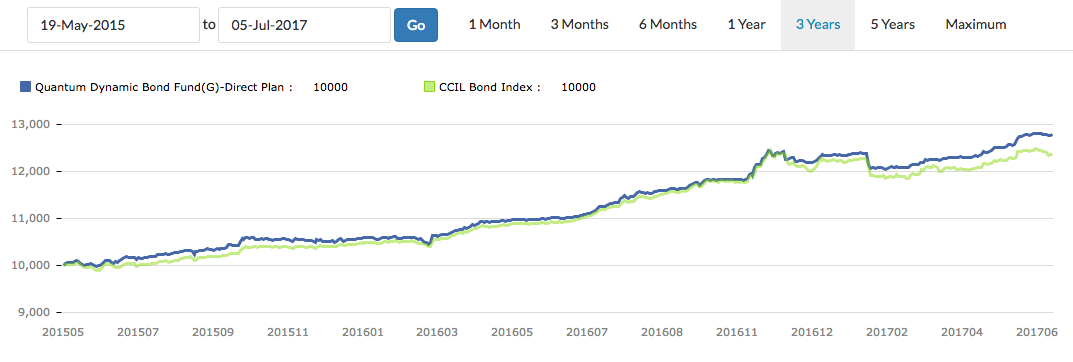

নিচের চার্টটি দেখুন।

আপনি কি উত্থান-পতন দেখতে পাচ্ছেন?

তুলনামূলকভাবে, FD বা তরল তহবিলের একটি রৈখিক বৃদ্ধির রেখা রয়েছে।

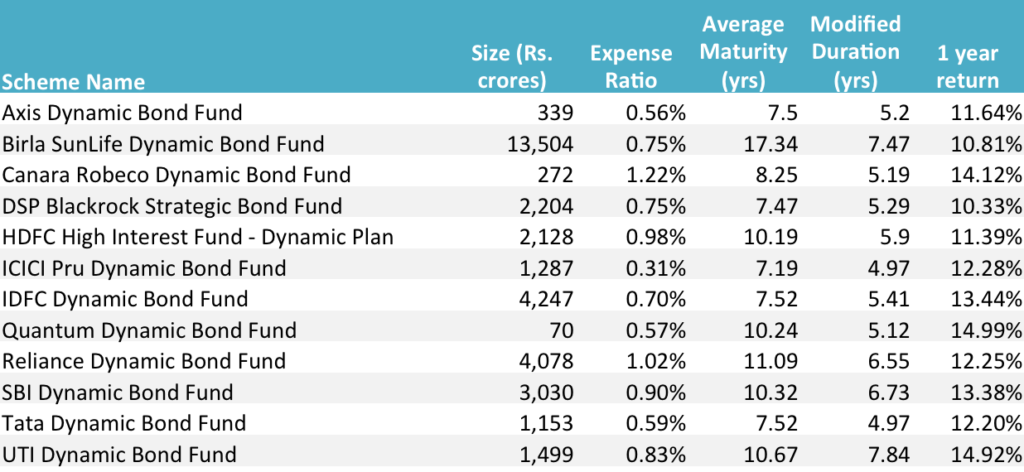

উৎস :ভ্যালুরিসার্চ, ইউনোভেস্ট, স্বতন্ত্র তথ্যপত্র, 6 জুলাই, 2017 এ প্রকাশিত ডেটা।

উৎস :ভ্যালুরিসার্চ, ইউনোভেস্ট, স্বতন্ত্র তথ্যপত্র, 6 জুলাই, 2017 এ প্রকাশিত ডেটা।

তালিকাটি বর্ণানুক্রমিক ক্রমানুসারে বিদ্যমান এবং কোন তহবিল প্রকল্পের কোন পছন্দ নেই। সবই সরাসরি পরিকল্পনা।

এই তহবিলের বেশিরভাগ বিনিয়োগের উদ্দেশ্য আয়ের পাশাপাশি মূলধন লাভের একটি নির্দিষ্ট উল্লেখ করে (অনেকটা ইক্যুইটি ফান্ডের মতো)। তারা সুদের হারের গতিবিধির উপর রাইড করার একটি সুস্পষ্ট উল্লেখ করে এবং এটি থেকে লাভবান হওয়ার জন্য স্বল্পমেয়াদী ব্যবসা করে।

উপরের তহবিলের সেটে, আমরা কয়েকটি পর্যবেক্ষণ করতে পারি:

হ্যাঁ! তারপরে আপনার সম্ভবত আল্ট্রা শর্ট বন্ড বা লিকুইড ক্যাটাগরির ফান্ডের দিকে নজর দেওয়া উচিত।

যদি আপনি এখনও এগিয়ে যাচ্ছেন, এখানে কিছু বিষয় বিবেচনা করতে হবে:

আমি আমার বন্ধুকে বলেছিলাম, "আপনি যদি বন্ড বিনিয়োগে রোমাঞ্চের মতো একটি আধা-ইকুইটি চাইতে চান, তাহলে উত্তরটি সম্ভবত ডায়নামিক বন্ড ফান্ড।" অন্যথায়, ভুলে যান।

আপনি যদি আপনার বিনিয়োগ উপদেষ্টার সাথে পরামর্শ করেন এবং পুঙ্খানুপুঙ্খভাবে আলোচনা করেন তবে এটি ভাল। এমনকি আপনার টাকাকে এই ধরনের অস্থিরতার কাছে প্রকাশ করার প্রয়োজনও নাও হতে পারে এবং তারপরও আপনার লক্ষ্য অর্জন করতে পারেন।

এটি আরও বিচক্ষণ পদক্ষেপ।

যদি আপনি এখানে ঋণ তহবিলের উপর একটি সংক্ষিপ্ত প্রাইমার না পড়ে থাকেন।