জ্যাক এবং তার সেই জাদু মটরশুটি মনে আছে? ভাল, নগদ মূল্য জীবন বীমা প্রতিশ্রুতি জাদু মটরশুটি - যেমন, আপনি জানেন, নগদ - কিন্তু দেখা যাচ্ছে যে সেই মটরশুটিগুলি মোটেও বড় হয় না। (অবশ্যই সেই দৈত্যাকার, আকাশচুম্বী আকারের মটরশুটি স্তরে নয়।) এর কারণ হল জীবন বীমা সংস্থাগুলি বিনিয়োগে দুর্দান্ত নয় এবং তারা যা সবচেয়ে ভাল করে তাতে লেগে থাকা উচিত:আপনি মারা গেলে আপনার আয় প্রতিস্থাপন করুন।

সুতরাং, কি হয় নগদ মূল্য জীবন বীমা? এবং একটি জীবন বীমা পলিসির নগদ মূল্য কত? সবচেয়ে গুরুত্বপূর্ণ, এটা কি প্রচেষ্টার মূল্য? আমরা আপনাকে বিভ্রান্তি কাটাতে এবং আপনি যে উত্তরগুলি খুঁজছেন তা খুঁজে পেতে সহায়তা করব।

ক্যাশ ভ্যালু লাইফ ইন্স্যুরেন্স হল এক ধরনের জীবন বীমা পলিসি যা আপনার সারা জীবনের জন্য থাকে এবং এটির মধ্যে তৈরি এক ধরণের সেভিংস অ্যাকাউন্টের সাথে আসে৷

সুতরাং, আপনি এখানে দুটি জিনিসের জন্য অর্থপ্রদান করছেন - জীবন বীমা অংশ (আপনি মারা গেলে আপনার পরিবারকে কভার করে) এবং নগদ মূল্যের অংশ (সেভিংস অ্যাকাউন্ট যা সময়ের সাথে সাথে আপনার অর্থ বৃদ্ধি করে)। কত কত এটা আসলেই নির্ভর করে আপনি কি ধরনের নগদ মূল্য পলিসি কিনছেন এবং এর রিটার্ন কিসের উপর।

এই নীতিগুলির প্রত্যেকটি একটু ভিন্নভাবে কাজ করে—এবং এর মধ্য দিয়ে চলার জন্য অনেক সূক্ষ্ম মুদ্রণ রয়েছে। এখানে প্রতিটি ধরনের নগদ মূল্যের জীবন বীমার একটি ব্রেকডাউন রয়েছে।

আমরা যে তিনটি পছন্দ কভার করতে যাচ্ছি তার মধ্যে সম্পূর্ণ জীবন বীমা সবচেয়ে কম নমনীয়। একবার আপনি আপনার প্রিমিয়ামের বিষয়ে সিদ্ধান্ত নিলে, সেই পরিমাণ আপনার পলিসিতে স্থায়ীভাবে নির্দিষ্ট হয়ে যায়। আপনি আপনার পুরো জন্য প্রতি বছর (বা মাসে) সেই প্রিমিয়ামের পরিমাণ পরিশোধ করতে আটকে আছেন জীবন সেই প্রিমিয়ামের একটি স্লাইস আপনার পলিসির নগদ মূল্যের অংশে যাবে, এবং সেটিও পরিবর্তন করা যাবে না। আপনি আশা করতে পারেন আপনার রিটার্নের হার 2%-এর কাছাকাছি থাকবে—তাই এটি মূলত মুদ্রাস্ফীতির সাথে তাল মিলিয়ে চলবে। আপনার পলিসি যত দীর্ঘ হবে, তত বেশি নগদ মূল্য আপনি তৈরি করবেন।

সার্বজনীন জীবন বীমা সমগ্র জীবনের তুলনায় ভিন্ন (এবং আরও জটিল) কারণ এটি "নমনীয়" প্রিমিয়াম এবং মৃত্যু সুবিধার সাথে আসে। এর মানে হল আপনি কত প্রিমিয়াম প্রদান করবেন তার উপর আপনার কিছু নিয়ন্ত্রণ আছে। আপনি যদি ফ্লাশ অনুভব করেন, আপনি আপনার মাসিক প্রিমিয়ামকে "অতিরিক্ত পরিশোধ" করতে পারেন এবং পার্থক্যটি আপনার পলিসির নগদ মূল্যের দিকে যেতে পারে। এবং আপনি যদি সময়ের সাথে সাথে সেই নগদ মূল্যের যথেষ্ট পরিমাণ তৈরি করে থাকেন তবে এটি আপনার প্রিমিয়াম কমাতে ব্যবহার করা যেতে পারে (পরে এই বিষয়ে আরও)।

সময়ের সাথে সাথে আপনার অর্থ কীভাবে গড়ে উঠবে তা যখন আসে, তখন এটি সব নির্ভর করে আপনার সার্বজনীন জীবন বীমার ধরণের উপর (মনে রাখবেন যখন আমরা বলেছিলাম এটি জটিল ছিল?)। এই প্রকারগুলি হল:পরিবর্তনশীল সর্বজনীন জীবন, গ্যারান্টিযুক্ত সর্বজনীন জীবন এবং সূচীযুক্ত সর্বজনীন জীবন৷

পরিবর্তনশীল জীবন বীমা জটিলতার একটি অতিরিক্ত সাহায্য করে কারণ নিয়মিত সার্বজনীন জীবন এবং পুরো জীবন-এর বিপরীতে - উভয়েরই নিশ্চিত হারে রিটার্ন থাকতে পারে - পরিবর্তনশীল জীবন আপনাকে কীভাবে সিদ্ধান্ত নিতে দেয় আপনার নগদ মূল্য বিনিয়োগ করা হয়. এটি স্টক বা বন্ড হতে পারে, উদাহরণস্বরূপ। তাই আপনি কল করবেন, এবং আপনি যদি সবসময় আপনার বিনিয়োগের উপর নজর না রাখেন তবে এটি একটি ঝুঁকিপূর্ণ। ওহ, এবং পরিবর্তনশীল জীবন বীমা পাগল-উচ্চ ফি সহ আসে, তাই প্রথম তিন বছরে বেশি নগদ মূল্য দেখার আশা করবেন না!

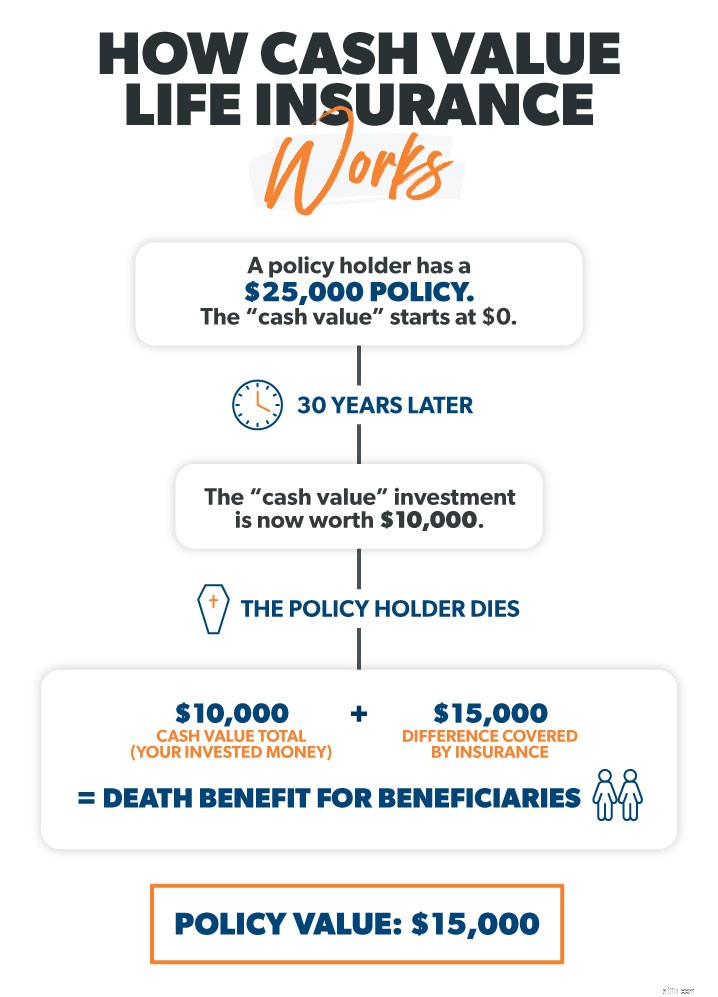

এই শব্দগুচ্ছ “নগদ মূল্য” ধ্বনি শান্ত, তাই না? হতে পারে আপনি ভাবছেন আপনার নিজের ব্যক্তিগত এটিএম থাকবে যা আপনার প্রয়োজন হলেই নগদ টাকা বের করে দেয়। দুঃখের বিষয়, এটি সেই প্রতিশ্রুতি পূরণ করে না৷

৷নগদ মূল্য এইভাবে কাজ করে:বলুন আপনি আপনার নগদ মূল্যের জীবন বীমা পলিসির জন্য মাসে $100 প্রদান করছেন। সেই $100-এর একটি অংশ আপনার জীবনকে প্রকৃতপক্ষে বীমা করার খরচ কভার করে এবং বাকিটা বীমা কোম্পানির বিনিয়োগে রাখা হয়।

আপনার পলিসির দিকে কতটা যায় বনাম কতটা বিনিয়োগ করা হয়েছে তার ভাঙ্গন বছরের পর বছর ধরে পরিবর্তিত হয়। আগের বছরগুলিতে, আপনার প্রিমিয়ামের একটি বৃহত্তর শতাংশ নগদ মূল্যের দিকে রাখা হয়, যখন পরবর্তী বছরগুলিতে, আপনার আরও বেশি প্রিমিয়াম আপনার পলিসির দিকে যাচ্ছে কারণ আপনার বয়স বাড়ার সাথে সাথে বীমার খরচ বাড়বে।

এই বিনিয়োগগুলি সময়ের সাথে সাথে আপনাকে তৈরি এবং অর্থোপার্জনের জন্য বোঝানো হয়েছে। যেমনটি আমরা আগেই বলেছি, আপনার নগদ মূল্য বিনিয়োগের রিটার্নের হার নির্ভর করে আপনি কি ধরনের নগদ মূল্যের জীবন বীমা কিনছেন তার উপর।

বীমা কোম্পানিগুলো নগদ মূল্যকে ইতিবাচক বিষয় হিসেবে নির্দেশ করবে। আপনি আপনার প্রিমিয়াম প্রদান করেন, এর কিছু অংশ বিনিয়োগ করা হয় এবং অবশেষে আপনি এক গাদা নগদ পান। . . যতদিন আপনি বেঁচে আছেন।

অপেক্ষা করুন, কি?

হ্যাঁ বেশিরভাগ সময়, যদি আপনি না করেন আপনি জীবিত থাকাকালীন নগদ মূল্য ব্যবহার করুন, আপনি মারা গেলে তা বীমা কোম্পানির কাছে ফিরে যায়।

এখানে জিনিসটি হল:আপনি যদি এক বছর পরে আপনার নগদ মূল্যের জীবন বীমা থেকে কিছু নগদ পেতে চেষ্টা করেন, তাহলে অনুমান করুন আপনার কতটা থাকবে? একটি বড় চর্বি শূন্য. তিন বছর পর? এখনও শূন্য।

এই প্রথম কয়েক বছরে, আপনি না দেখতে পাবেন৷ নগদ মূল্য কারণ সমস্ত ফি, খরচ, কমিশন এবং খরচ আপনি বীমা কোম্পানিকে প্রদান করছেন শুধুমাত্র প্রথম স্থানে একটি পলিসি থাকার জন্য!

জ্যাককে সেই জাদু মটরশুটিগুলি একটি বিশাল মটরশুটিতে পরিণত হওয়ার জন্য বেশিক্ষণ অপেক্ষা করতে হয়নি। কিন্তু একটি জীবন বীমা পলিসির নগদ মূল্য কী—এবং আপনি কি কিছু নগদ মূল্যের জন্য 10-15 বছর অপেক্ষা করতে ইচ্ছুক? কারণ এতে কতক্ষণ সময় লাগবে।

ধরা যাক আপনি পারবেন আপনার নগদ মূল্য তৈরি করতে 10-15 বছর অপেক্ষা করুন। কিভাবে আপনি এটা বের করতে পারেন? ঠিক আছে, এখানে আপনার পছন্দগুলি রয়েছে, আপনি সারা জীবন নাকি সর্বজনীন/পরিবর্তনশীল জীবন বীমা পেয়েছেন তার উপর নির্ভর করে। . .

নগদ টাকা নেওয়ার জন্য এটি আপনার কাছে সবচেয়ে কাছের। কিন্তু আপনি যদি টাকা উত্তোলন করেন এবং আপনার পলিসিতে ফেরত না রাখেন, অনুমান করুন কি হবে? আপনার মৃত্যু সুবিধা (আপনি জানেন, আপনি মারা গেলে যে অর্থ প্রদান করা হয়) কমবে .

লক্ষ্য করুন কিভাবে নগদ মূল্য অ্যাক্সেস করার এই সব উপায় একটি ক্যাচ সঙ্গে আসে? আপনি হয় আপনার ডেথ বেনিফিট কমিয়ে দেবেন, একটি ভারী ট্যাক্সের সম্মুখীন হবেন বা একটি ফি দিতে হবে। আপনার কোনো পরিণতি ছাড়াই নগদ মূল্য ধরে রাখা বীমা কোম্পানির স্বার্থে নয়। এটি তারা কীভাবে তাদের অর্থ উপার্জন করে, এবং নগদ মূল্যের জীবন বীমা থেকে দূরে থাকার আরেকটি কারণ।

এটি সহজ:না! আপনি করতে পারেন সবচেয়ে খারাপ জিনিসগুলির মধ্যে একটি হল নগদ মূল্যের জীবন বীমা কিনুন যাতে এটি আপনাকে অবসর গ্রহণে সহায়তা করবে। রিটার্ন খুব কমই মুদ্রাস্ফীতির সাথে তাল মেলাবে, এবং আপনি প্রচুর ফি এবং কমিশনের সাথে আঘাত পাবেন।

আপনি একটি টার্ম লাইফ পলিসি কিনলে এবং Roth IRA এবং/অথবা 401(k) এর মাধ্যমে আপনার পরিবারের আয়ের 15% ভাল গ্রোথ স্টক মিউচুয়াল ফান্ডে বিনিয়োগ করলে অনেক ভালো হবে।

এতক্ষণে আপনি সম্ভবত ইঙ্গিত পেয়েছেন—নগদ মূল্য জীবন বীমা হল অর্থের মোট অপচয়। তবে আমরা সবচেয়ে খারাপ অংশেও আঘাত করিনি! যেমনটি আমরা আগে উল্লেখ করেছি যখন আপনি মারা যান, শুধুমাত্র আপনার পরিবার পাবে তা হল মৃত্যু সুবিধার পরিমাণ। আপনার তৈরি করা যেকোনো নগদ মূল্য বীমা কোম্পানিতে ফিরে যাবে .

শুধু এটি ডুবতে দিন।

আপনি বিশ্বস্তভাবে আপনার পুরো জীবন বিনিয়োগ করেছেন শুধুমাত্র সেই সমস্ত অর্থ বীমা কোম্পানিতে ছেড়ে দেওয়ার জন্য। ঠিক শোনাচ্ছে না, তাই না? কিন্তু এভাবেই বীমা কোম্পানিগুলো তাদের অর্থ উপার্জন করে এবং সেই কারণেই তারা আপনাকে নগদ মূল্যের জীবন বীমা বিক্রি করতে এত দ্রুত।

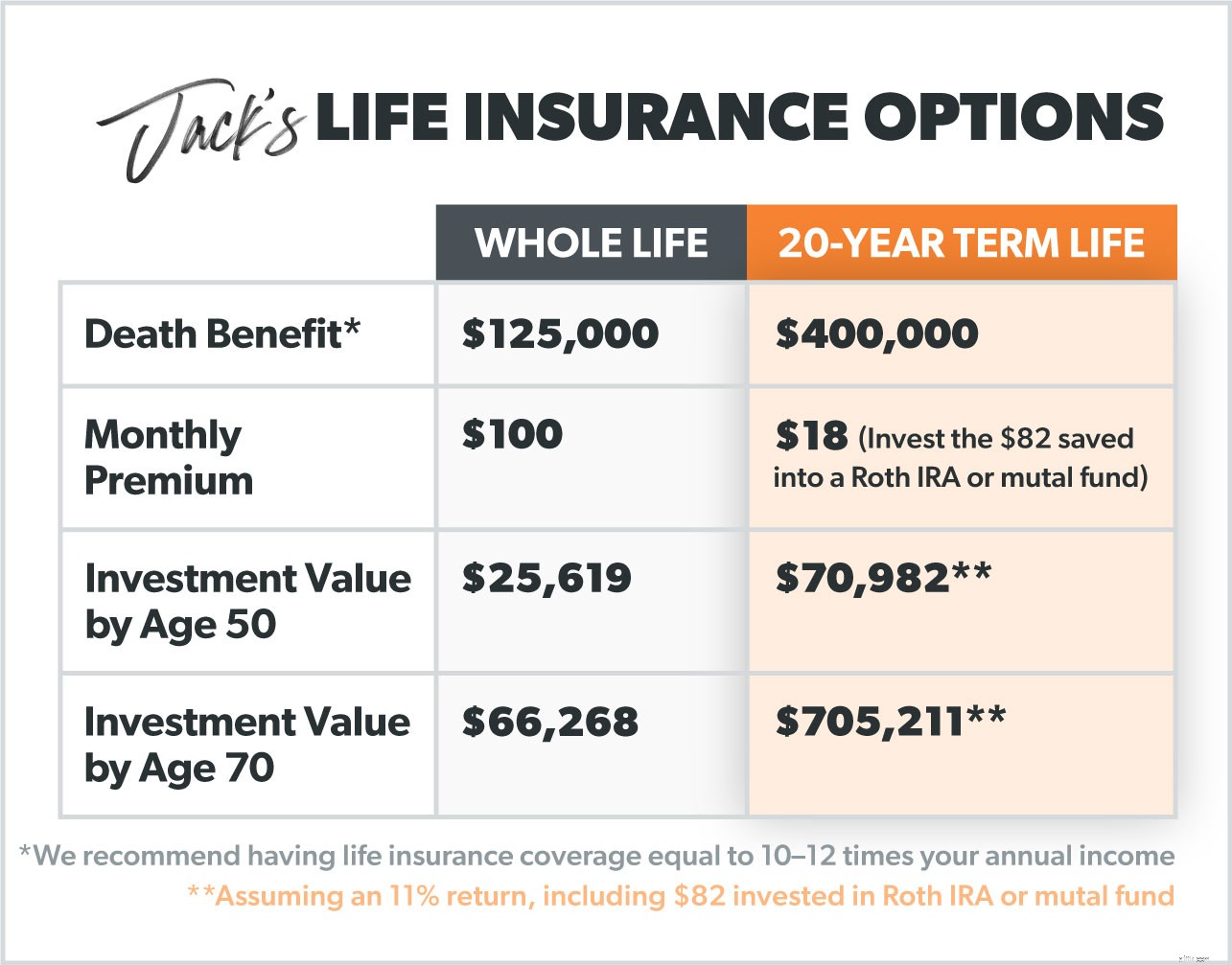

আসুন একটি ভিন্ন জ্যাক সম্পর্কে কথা বলি। তিনি 30 বছর বয়সী, ধূমপান করেন না, বেশ সুস্থ, এবং জীবন বীমা চান৷ তবে তিনি সেখানে সমস্ত বিকল্প নিয়ে সত্যিই বিভ্রান্ত। (আমরা সবাই নই, জ্যাক?)

তিনি শুনেছেন যে একটি মেয়াদী জীবন বীমা পলিসি ভিন্ন কারণ এটি শুধুমাত্র একটি নির্দিষ্ট সময়ের জন্য স্থায়ী হয় (আমরা সুপারিশ করি 15-20 বছর)। তিনি জানেন একটি মেয়াদী জীবন বীমা পলিসি হল ন্যায়৷ জীবন বীমা এবং নগদ মূল্য নেই, তাই এটি সস্তা করে তোলে। এই জ্যাকের কাছে যাদু মটরশুটি নাও থাকতে পারে, কিন্তু সে তার যা আছে তার সবচেয়ে বেশি ব্যবহার করতে চায়। তাহলে তার বিকল্প কি?

যখন জ্যাকের মৃত্যু সুবিধার কথা আসে, টার্ম লাইফ প্রায় চারগুণ বেশি কভারেজ দেয়। কিন্তু তিনি এটির জন্য মাসে মাত্র 18 ডলার প্রদান করছেন! বিনিয়োগ এবং ঋণ পরিশোধের ক্ষেত্রে তিনি যদি ডেভের পরামর্শ অনুসরণ করেন, তাহলে তিনি স্ব-বীমাকৃত হবেন। যখন তিনি অবসরে পৌঁছান। একটি টার্ম লাইফ ইন্স্যুরেন্স পলিসি এবং একটি ক্যাশ ভ্যালু পলিসির মধ্যে সবচেয়ে বড় পার্থক্য হল সে প্রতি মাসে যে মূল্য প্রদান করবে। যদিও তিনি তার নগদ মূল্যের প্রিমিয়ামের $100-এর কিছু অংশ বিনিয়োগে রাখছেন, তবে এটি দীর্ঘমেয়াদে তার জীবন বীমা পলিসির বাইরে বিনিয়োগের তুলনায় ততটা লাভবান হবে না৷

ডেভ সবসময় বলে না একটি বিনিয়োগ হিসাবে জীবন বীমা কিনতে! এটির জন্য এটি নয়—এবং এটি বিনিয়োগের একটি বাজে উপায়।

সাম্প্রতিক বছরগুলিতে, আরও বেশি লোক নগদ মূল্যের পলিসি কিনছে, তাই আমাদের জন্য এটি উচ্চস্বরে এবং স্পষ্টভাবে বলা আরও গুরুত্বপূর্ণ:নগদ মূল্যের জীবন বীমার সাথে, আপনি আরো দূরে ফেলে দিচ্ছেন। আপনি জীবিত থাকাকালীন আপনার নগদ টাকা যখন আপনি সঞ্চয় করতে পারেন এবং অনেক বেশি রিটার্নের জন্য অন্য কোথাও বিনিয়োগ করতে পারেন।

আপনি যদি ঋণের মধ্যে থাকেন এবং মনে করেন নগদ মূল্য জীবন বীমা আপনাকে লাইনে সাহায্য করবে, তা হবে না। You (and your family) will be better off getting a term life policy and putting 15% of your household income into a Roth IRA and/or 401(k) that offers good mutual funds. It’s the smart way to make your cash work for you!

If you’re in the market for new life insurance or want an expert to talk to, we recommend RamseyTrusted provider Zander Insurance. Don’t let another day go by without being protected. Start here to get your term life insurance quotes.