সরাসরি না। IRDA দাবি-ভিত্তিক লোড করার অনুমতি দেয় না।

কিন্তু একটি শান্ত, গোপন, এবং বিকৃত পদ্ধতিতে.

কিভাবে?

আসুন এই পোস্টে খুঁজে বের করা যাক।

দাবি-ভিত্তিক লোডিং৷ এর অর্থ হল প্রিমিয়াম বৃদ্ধি কারণ আপনি পলিসিতে দাবি করেছেন।

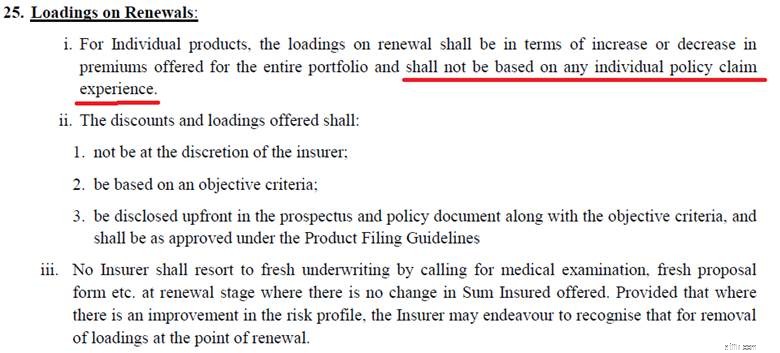

IRDA স্বাস্থ্য বীমা প্রবিধান দাবি-ভিত্তিক লোড করার অনুমতি দেয় না৷৷

এর মানে হল যে বীমা কোম্পানি আপনার প্রিমিয়াম সহজভাবে বাড়াতে পারবে না কারণ আপনি আগের বছরে একটি দাবি করেছিলেন।

এটি স্পষ্টভাবে IRDA হেলথ ইন্স্যুরেন্স রেগুলেশন, 2016-এ লেখা আছে। কালো এবং সাদাতে।

মনে রাখবেন যে বীমাকারীরা আপনার বয়স বাড়ার সাথে সাথে বা আন্ডাররাইটিং পলিসিতে সাধারণ সংশোধনের কারণে প্রিমিয়াম বাড়াতে পারে, কিন্তু এই ধরনের বৃদ্ধি একই পরিকল্পনার সকল পলিসিধারীদের জন্য সমানভাবে প্রযোজ্য হবে। তারা বেছে বেছে শুধুমাত্র তাদের জন্য প্রিমিয়াম বাড়াতে পারে না যারা আগের পলিসি বছরে দাবি করেছিল।

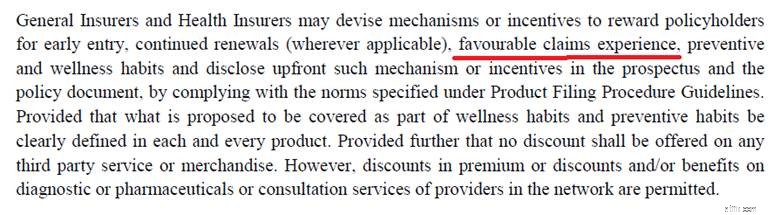

যাইহোক, দাবি-ভিত্তিক লোডিংয়ের অনুমতি না দেওয়ার সময়, IRDA একটি ফাঁক রেখে গেছে। স্বাস্থ্য বীমা প্রবিধান, 2016 থেকে একটি উদ্ধৃতি কপি করা।

বীমাকারীরা দাবি করার জন্য আপনাকে শাস্তি দিতে পারবে না৷৷

কিন্তু দাবি না করার জন্য তারা আপনাকে পুরস্কৃত করতে পারে।

এবং এই লুফহোলটি বীমাকারীরা দাবি-ভিত্তিক লোডিং এর চারপাশে বিধিনিষেধ এড়াতে ব্যবহার করছে।

বলা হচ্ছে না যে সমস্ত বীমাকারীরা এটা করছে। দুর্ভাগ্যবশত, আমার বীমাকারী এটা করছে।

যখন আমি আমার স্বাস্থ্য বীমা প্রিমিয়াম পুনর্নবীকরণ করি, আমি প্রিমিয়াম রসিদে একটি অদ্ভুত লাইন আইটেম লক্ষ্য করেছি৷

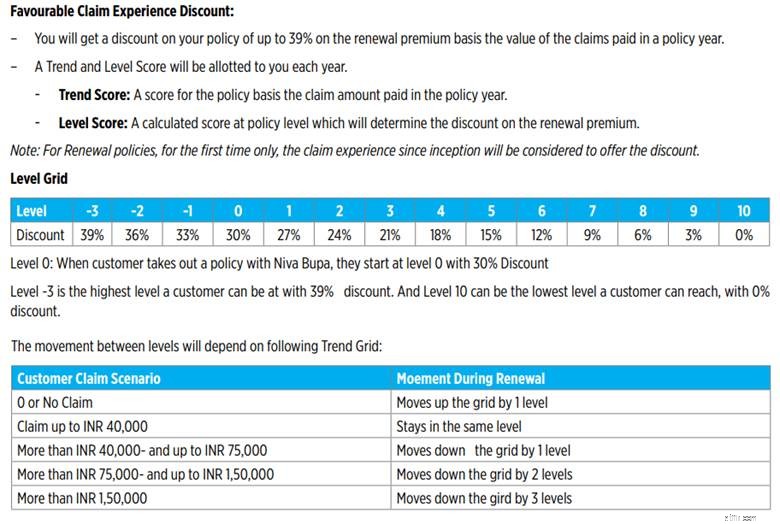

অনুকূল দাবির অভিজ্ঞতা ডিসকাউন্ট =~16,000

এই ছাড় চূড়ান্ত প্রিমিয়ামের প্রায় 50%। কার্যকরভাবে, এই ধরনের ছাড়ের অনুপস্থিতিতে, প্রিমিয়াম প্রায় 50% বেশি হত। বিশাল, তাই না?

আগের বছরের রসিদে এমন কোনও মাথা ছিল না। স্পষ্টতই, এটি নতুনভাবে চালু করা হয়েছে এবং কোনো কারণ ছাড়াই নয়৷ সামগ্রিকভাবে, চূড়ান্ত প্রিমিয়ামের পরিবর্তন (গত বছরের তুলনায়) প্রান্তিক। এর একটি কারণ হল জিএসটি কাটাও। যাইহোক, প্রিমিয়াম স্থিতিশীল রাখতে স্পষ্টভাবে ছাড়ের পরিমাণ (বা %) সমন্বয় করা হয়েছে।

পলিসি ডকুমেন্টে "অনুকূল দাবির অভিজ্ঞতা ডিসকাউন্ট" এর কোন বর্ণনা ছিল না। যাইহোক, যখন আমি বীমাকারীর ওয়েবসাইটে অনুসন্ধান করেছি, তখন আমি অন্য একটি পরিকল্পনার জন্য নিম্নলিখিত উদ্ধৃতি পেয়েছি। এটা আমার পরিকল্পনার ক্ষেত্রেও প্রযোজ্য

আপনি যদি এই পদ্ধতিটি বিবেচনা করেন এবং কীভাবে এটিকে স্বল্প-পরিবর্তন নীতিধারকদের সাথে টিঙ্কার করা যেতে পারে, সম্ভাবনা বিশাল। বীমাকারীর জন্য। আপনার জন্য নয়।

কিছুই কখনও এত কালো এবং সাদা হয় না. এজন্য বীমাকারীদের দৃষ্টিভঙ্গিও বিবেচনা করা গুরুত্বপূর্ণ।

মনে রাখবেন বীমা কোম্পানিগুলি লাভজনক উদ্যোগ এবং তাদের অবশ্যই পর্যাপ্ত মুনাফা করতে হবে।

আমাদের বলা যাক বীমা কোম্পানি স্বাস্থ্য বীমা পরিকল্পনা থেকে পর্যাপ্ত অর্থ উপার্জন করছে না। এবং কেন তা ঘটবে?

কারণ বীমাকারী পলিসির অধীনে বেশ কিছু দাবি পাচ্ছেন। এটার চেয়ে অনেক বেশি।

বীমাকারী কী করতে পারে?

আরও, মনে রাখবেন যে প্রিমিয়াম বৃদ্ধি সত্যিই আপনার অবস্থার তীব্রতার সাথে যুক্ত নয় . ডিসকাউন্ট হ্রাস/পুনরুদ্ধারের কাঠামো নীতির শব্দে প্রকাশ করা হয়। এটি নির্বিচারে নয়, যদিও বীমাকারী সর্বদা কাঠামো পরিবর্তন করতে পারে। অতিরিক্ত, লোডিং (ছাড় হ্রাস) স্থায়ী নয়৷ আপনি হয়তো এমন একটি দাবি করেছেন যা পরের বছর ছাড় কমিয়ে দেয়। যাইহোক, যদি আপনি আগামী বছরগুলিতে কোনো দাবি না করেন, তাহলে ডিসকাউন্ট % আবার ফিরে যাবে৷

আসুন আমরা বলি আপনার বেস প্রিমিয়াম (দাবি-অভিজ্ঞতার ডিসকাউন্টের আগে) হল 50,000 টাকা এবং এটি পরবর্তী 5 বছরের জন্য এভাবেই থাকবে। ইচ্ছাপূরণের চিন্তা, কিন্তু চলুন পাশাপাশি খেলি। বীমাকারী প্রিমিয়ামের উপর 30% ছাড় দেয়। সুতরাং, আপনি 35,000 টাকা নেট প্রদান করুন। আপনি 10 লাখ টাকা দাবি করেছেন। যদি আপনার বীমাকারীরও আমার মতো একই রকম ডিসকাউন্ট ম্যাট্রিক্স থাকে, তাহলে আপনার ডিসকাউন্ট % 21% এ নেমে আসবে।

ধরে নিচ্ছি প্রি-ডিসকাউন্ট প্রিমিয়াম একই 50,000 টাকা। আপনি 21% দাবি পুনর্নবীকরণ ছাড় পাবেন। 10,500 টাকা। চূড়ান্ত প্রিমিয়াম হবে 39,500 টাকা।

বছর প্রিমিয়াম দাবীর পরিমাণদ্রষ্টব্য :"পর্যাপ্ত" বিষয়গত। পর্যাপ্ত অর্থ উপার্জনের ছদ্মবেশে বীমাকারীরা কীভাবে যেকোনো পদক্ষেপকে রক্ষা করতে পারে তা দেখা কঠিন নয়৷

যদি এটি হাঁসের মতো হাঁটে এবং হাঁসের মতো ঝাঁকুনি দেয় তবে এটি একটি হাঁস৷

কোন প্রকার ছদ্মবেশ প্রকৃত উদ্দেশ্যকে আড়াল করতে পারে না।

দাবি-ভিত্তিক লোডিং ভাল এবং সত্যই ফিরে এসেছে৷৷

এবং, পলিসি হোল্ডার হিসাবে, আমাদের সতর্ক হওয়া দরকার। বীমাকারীরা হয়তো পানি পরীক্ষা করছে। একবার এই অভ্যাসটি শিল্পে গ্রহণযোগ্যতা পায় (এমনকি অযৌক্তিক হলেও), বিমাকারীরা বেস প্রিমিয়াম বাড়াতে পারে (এটি যাই হোক না কেন) এবং নিয়মিত ভিত্তিতে দাবি ছাড় ম্যাট্রিক্সে বিরূপ পরিবর্তন করতে পারে। পলিসিধারকদের দ্বিগুণ আঘাত৷৷

"অনুকূল দাবির অভিজ্ঞতা" এর উপর ভিত্তি করে পলিসি হোল্ডারদের প্রণোদনা বলতে IRDA কে স্পষ্ট করতে হবে। এটা স্পষ্ট যে এই প্রণোদনাটি দাবি-ভিত্তিক লোডিংয়ের উপর বিধিনিষেধ এড়ানোর জন্য ব্যবহার করা হচ্ছে . এই ধরনের পদক্ষেপের মাধ্যমে, বীমাকারীরা স্বাস্থ্য বীমা প্রবিধানের চিঠির সাথে লেগে থাকে, প্রবিধানের চেতনায় নয়।

"অনুকূল দাবির অভিজ্ঞতা" উল্লেখ করার পিছনে উদ্দেশ্য অবশ্যই ভাল স্বাস্থ্য এবং যারা দাবি করেন না তাদের জন্য কম প্রিমিয়াম পুরস্কৃত করা। বিমাকারীরা এই দাবিগুলিকে শাস্তি দেওয়ার জন্য ব্যবহার করছে৷৷

IRDA-কে নিম্নলিখিত 2টির মধ্যে একটি করার জন্য অনুরোধ করা হবে।

আমি একটি বীমাকারীর দৃষ্টিকোণ থেকেও এই উন্নয়নটি উপস্থাপন করেছি। যাইহোক, বিগত অনেক বছর ধরে বিমাকারীরা কীভাবে আচরণ করেছে, আমি শুধু বীমাকারীদের বিশ্বাস করি না। এবং আমি নিশ্চিত যে অধিকাংশ পলিসি হোল্ডার এই অনুভূতি শেয়ার করবেন।

অতএব, দাবি-ভিত্তিক লোডিং ফিরিয়ে আনার জন্য IRDA-এর এই সূক্ষ্ম প্রচেষ্টাগুলিকে দেখা উচিত। IRDA এই বিষয়ে বিমাকারীদের বিনামূল্যে চালানোর অনুমতি দিতে পারে না৷

৷Beshak ইন্স্যুরেন্স

দ্বারা X অন থ্রেড