আমি এই ক্লিক টোপ মত শব্দ জানি. এবং এটা।

যাইহোক, এটি একটি দুর্দান্ত বিনিয়োগের মতো শোনাচ্ছে না?

আপনি 15 বছরের জন্য প্রতি বছর 100,000 টাকা প্রদান করেন৷ এবং তারপরে আপনি পরবর্তী 15 বছরের জন্য বার্ষিক 2 লক্ষ টাকা পাবেন, কার্যকরভাবে আপনার মোট বিনিয়োগকে দ্বিগুণ করে।

আপনি যদি আপনার প্রারম্ভিক থেকে মধ্য চল্লিশের মধ্যে একজন বেতনভোগী কর্মচারী হন, তাহলে এটি একটি জ্যাকে আঘাত করতে পারে। আপনার সবচেয়ে বড় উদ্বেগের মধ্যে একটি (আপনার চাকরি ধরে রাখা ছাড়াও) আপনি অবসর নেওয়ার পরে কীভাবে আপনার খরচ পরিচালনা করবেন। অবসরে গেলে আয় বন্ধ হয়ে যায় কিন্তু খরচ হয় না। এই কারণেই এই ধরনের অবসর কেন্দ্রিক পণ্য (উপরে আলোচনা করা হয়েছে) এত আকর্ষণীয় দেখায়।

যাইহোক, আপনি এই ধরনের পণ্য বিনিয়োগ করা উচিত? সুবিধা এবং অসুবিধা আছে. এই পোস্টে, আসুন উভয় পক্ষের অন্বেষণ করি। আসুন ইতিবাচক দিক দিয়ে শুরু করি।

সহজ এবং বুঝতে সহজ. কোন ভাষা নেই।

আপনি কি পাবেন জানেন।

ঝুঁকি নেই। গ্যারান্টিযুক্ত রিটার্ন। এবং আপাতদৃষ্টিতে যথেষ্ট।

আপনি অবসর নেওয়ার সময় ব্যাংকের ফিক্সড ডিপোজিট কী অফার করবে তা আপনি জানেন না। তাই, সুদের হার লক করা একটি শালীন ধারণা।

সামান্য জীবন বীমাও।

আপনি আর কি চান?

এই পণ্যগুলির একটি চমৎকার অংশ হল আপনি জানেন যে আপনি ঠিক কী পাচ্ছেন। আপনি পরিকল্পনা সম্পর্কে সবকিছু জানেন।

কখনও কখনও, এই জাতীয় পরিকল্পনাগুলিতেও, গ্যারান্টিযুক্ত সংযোজনগুলির মতো অভিনব নামকরণের সাথে অতিরিক্ত সুবিধার কারণে পণ্যের কাঠামো জটিল হতে পারে। যাইহোক, সবকিছু সত্ত্বেও, আপনি কী এবং কখন পাবেন তা আপনি গণনা করতে পারেন। এবং এই তথ্য আপনার বিশ্লেষণের জন্য যথেষ্ট।

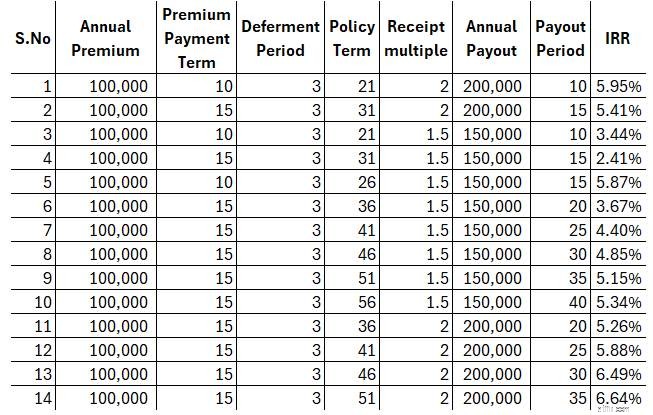

দ্রষ্টব্য :আমি একটি অনুমানমূলক উদাহরণ বিবেচনা করেছি। এটি প্রিমিয়ামের পরিমাণ, অর্থপ্রদানের ফ্রিকোয়েন্সি (মাসিক/ত্রৈমাসিক/আধা-বার্ষিক/বার্ষিক), বিলম্বিত সময়কাল, অর্থপ্রদানের পরিমাণ, পরিশোধের ফ্রিকোয়েন্সি এবং অর্থপ্রদানের সময়কালের অন্য কোনো সমন্বয় হতে পারে। সমন্বয় নির্বিশেষে, আপনি পলিসির মেয়াদে বেঁচে থাকলে আপনার চূড়ান্ত আয় গণনা করতে পারেন। আমি বুঝি অবসরের সময় বার্ষিক 2 লাখ টাকা যথেষ্ট নাও হতে পারে। যাইহোক, ইনপুট পরিবর্তনের সাথে সাথে আউটপুটও পরিবর্তিত হতে পারে।

বিশ্বাস যে এই পণ্যগুলি সত্যিই এইগুলির থেকে ভাল৷৷

কখনও কখনও, যখন আমরা শুধুমাত্র শীর্ষ-স্তরের নম্বরগুলিতে ফোকাস করি (1 লাখ টাকা প্রদান করুন এবং 2 লাখ টাকা পান), আমরা পর্যাপ্ত রিটার্ন পাচ্ছি কিনা তা বোঝার চেষ্টা নাও করতে পারি।

আরও উদ্দেশ্যমূলক মূল্যায়নের জন্য, আপনাকে অবশ্যই এই জাতীয় পণ্য থেকে নেট রিটার্ন গণনা করতে হবে। এই ধরনের তথ্য দিয়ে সজ্জিত, আপনি একটি জ্ঞাত সিদ্ধান্ত নিতে সক্ষম হবেন। মাইক্রোসফ্ট এক্সেল বা অন্য কোনো স্প্রেডশীট সফ্টওয়্যারে এটি সহজেই করা যেতে পারে।

আপনি উপরের টেবিল থেকে দেখতে পাচ্ছেন, আমি বিভিন্ন সংমিশ্রণের জন্য IRR গণনা করেছি।

অন্য সব কিছু একই রকম হওয়ায়, আমার কাছে পেমেন্ট দেরিতে শুরু হলে পণ্য থেকে নেট রিটার্ন কমে যায়। অতএব, আপনার প্রিমিয়াম পেমেন্টের মেয়াদ এবং বিলম্বের সময় যত বেশি হবে, পণ্য থেকে আপনার নেট রিটার্ন কমে যাবে। আর তা হলো নাটক। এবং আপনি এটাও দেখতে পারেন যে পে-আউটের সময়কাল বাড়ানো IRR খুব বেশি পরিবর্তন করে না।

এগুলি একটি দীর্ঘমেয়াদী বিনিয়োগ থেকে দরিদ্র বা পর্যাপ্ত আয় কিনা তা আপনাকে অবশ্যই সিদ্ধান্ত নিতে হবে৷৷

আপনি এখনও এই জাতীয় পণ্যের জন্য যেতে পারেন (আবার কম অনুভব করা সত্ত্বেও)। কারণ এটি আপনার জন্য একটি ব্যবহার-কেস সমাধান করে। অথবা আপনি ভাল ঘুমাতে সক্ষম হবেন যদি আপনি জানেন যে আপনি কয়েক বছরের জন্য আপনার অবসরকালীন ব্যয়ের একটি অংশ কভার করেছেন। তবে, আপনি যদি এই ব্যায়ামটি করেন, তাহলে আপনি জানতে পারবেন যে আপনি কী করছেন। এবং এটি গুরুত্বপূর্ণ। এটি পরবর্তীতে পণ্যটির প্রতি হতাশা বা মোহভঙ্গের সুযোগ হ্রাস করে।

সমস্ত ঐতিহ্যবাহী পরিকল্পনার সাথে আরেকটি সমস্যা হল যে এই ধরনের পরিকল্পনাগুলি থেকে বেরিয়ে আসা কঠিন৷৷ এই পরিকল্পনাগুলি দীর্ঘমেয়াদী পরিকল্পনা। আপনি কয়েক বছর পরে মূল্যায়ন করতে পারেন যে আপনার আর এই জাতীয় পরিকল্পনার প্রয়োজন নেই। অথবা এই প্ল্যানটি আপনার প্রয়োজনের সাথে উপযুক্ত নয়। আপনি অনেক কিছু করতে পারবেন না। যদি আপনি সময়ের আগে প্রস্থান করেন, তাহলে আপনাকে অবশ্যই একটি ভারী শাস্তি পেতে হবে৷

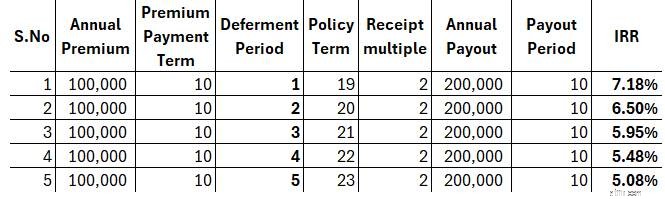

ডিফারমেন্ট পিরিয়ড হল আপনার শেষ প্রিমিয়াম পেমেন্ট এবং বীমা কোম্পানির প্রথম পেমেন্টের মধ্যে ব্যবধান।

আপনি প্রায়ই এই ধরনের পরিকল্পনার ব্রোশিওর/চিত্রে এরকম কিছু পড়তে পারেন।

আপনি টাকা দেন 10 বছরের জন্য বার্ষিক X। আপনি 12 তম বছর থেকে পরবর্তী 10 বছরের জন্য প্রতি বছর Y টাকা পাবেন।

এখানেও একটা ক্যাচ আছে। এবং এটি বীমা কোম্পানিগুলি ইচ্ছাকৃতভাবে করেছে৷

৷আপনি বছরের শুরুতে প্রিমিয়াম প্রদান করেন।

বীমা কোম্পানী, যখন 12 তম বর্ষ লিখছে, মানে বছরের শেষ। কার্যকরভাবে, আপনি 12 তম বছরের শেষে আপনার প্রথম অর্থপ্রদান পাবেন। অন্য কথায়, ১৩তম বছরের শুরু।

অতএব, আপনার শেষ অর্থপ্রদান এবং প্রথম প্রাপ্তির মধ্যে ব্যবধান হল 3 বছর (এবং 2 বছর নয় ব্রোশার বা দৃষ্টান্তটি পরামর্শ দেয় বলে মনে হয়)। আবার, বীমাকারীদের দ্বারা বেশ ইচ্ছাকৃত. এই বিভ্রান্তি সহজেই এড়ানো যায়।

এই বিলম্বিত সময় বীমাকারীদের জীবনকে সহজ করে তোলে। এটি অর্থের সময়ের মূল্যের উপর সহজ খেলা।

চলুন দেখে নেওয়া যাক এই ধরনের একটি বিনিয়োগ পরিকল্পনায় ডিফারমেন্ট পিরিয়ড রিটার্নকে কীভাবে প্রভাবিত করে।

বার্ষিক প্রিমিয়াম =1 লাখ টাকা, প্রিমিয়াম প্রদানের মেয়াদ:10 বছর

বার্ষিক অর্থপ্রদান:2 লাখ টাকা, অর্থপ্রদানের সময়কাল:10 বছর।

শুধুমাত্র পরিবর্তন হবে ডিফারমেন্ট পিরিয়ডে যা পলিসির মেয়াদও পরিবর্তন করবে।

আপনি দেখতে পাচ্ছেন, বিলম্বিত সময়ের বৃদ্ধি দ্রুত পণ্য থেকে আপনার নেট রিটার্ন হ্রাস করে।

বর্তমানে, আমি আমার পোর্টফোলিওতে এই জাতীয় পণ্যের মালিক নই। এবং অন্তত শীঘ্রই যোগ করার পরিকল্পনা করবেন না।

কিন্তু এটা শুধু আমি।

তদুপরি, বছরের পর বছর ধরে, আমি মেনে নিতে শিখেছি যে আর্থিক পরিকল্পনার সিদ্ধান্তগুলি নিখুঁত হতে হবে না। সামান্য উপ-অনুকূল সমাধানের সাথে যেতেও ঠিক আছে যদি এটি আপনাকে মানসিক শান্তি দেয়। এই ধরনের পণ্য আপনার জন্য ঠিক তাই করতে পারে. অতএব, আপনি আপনার পোর্টফোলিওর জন্য এই জাতীয় পণ্যগুলি বিবেচনা করতে পারেন যদি এই জাতীয় পণ্যগুলি আপনার সম্পূর্ণ অবসর পরিকল্পনা না হয়। আপনি অবসর গ্রহণের সময় আপনার মৌলিক এবং প্রয়োজনীয় খরচের জন্য এই পরিকল্পনাগুলির আরাম পেতে পারেন। খরচে মুদ্রাস্ফীতি হিসাব করুন। অন্যান্য খরচের জন্য, আপনি এই ধরনের গ্যারান্টিযুক্ত রিটার্ন পণ্যের বাইরে দেখতে চাইতে পারেন।

আপনি এই ধরনের পণ্য সম্পর্কে কি মনে করেন?

আর হ্যাঁ, যদি বিনিয়োগ করতেই হয় তবে আগে বুঝে নিন আপনি কি কিনছেন। আপনি যদি বুঝতে না পারেন যে এটি কীভাবে আপনার সামগ্রিক আর্থিক পরিকল্পনায় মূল্য যোগ করে, তাহলে আমাদের একটি সমস্যা আছে।

তাই, আপনি যদি কেবলমাত্র মনের শান্তির জন্য এই জাতীয় পণ্যগুলিতে আগ্রহী হন, তবে বিনিয়োগ করার আগে এই সংখ্যাগুলি সম্পর্কে কিছু সময় ব্যয় করুন এবং কীভাবে এই জাতীয় পণ্যটি সামগ্রিক পরিকল্পনায় ফিট করে।

উভয়ই অ-অংশগ্রহণকারী জীবন বীমা পরিকল্পনা।

একটি বার্ষিক পরিকল্পনার অধীনে, আপনি বীমা কোম্পানীকে একটি নির্দিষ্ট পরিমাণ (একমাস বা বহু বছর ধরে) প্রদান করেন। এবং বীমা কোম্পানি আপনাকে জীবনের জন্য আয়ের নিশ্চয়তা দেয়, আপনি যতদিন বেঁচে থাকুন না কেন। অতএব, বীমা কোম্পানী দীর্ঘায়ু ঝুঁকি (আপনার খুব বেশি দিন বেঁচে থাকার ঝুঁকি) ধরে নেয়।

পরিকল্পনার অধীনে আমি উপরে আলোচনা করেছি, বীমা কোম্পানি দীর্ঘায়ু ঝুঁকি নেয় না। বীমাকারী আপনাকে শুধুমাত্র একটি নির্দিষ্ট সংখ্যক বছরের জন্য অর্থ প্রদান করবে . চুক্তিতে যেমন সংজ্ঞায়িত করা হয়েছে। সেই অর্থে, এই পরিকল্পনাগুলি বার্ষিক পরিকল্পনাগুলির থেকে নিকৃষ্ট৷

৷কিন্তু এই প্ল্যানগুলি অ্যানুইটি প্ল্যানগুলির তুলনায় একটি বিশাল সুবিধা দেয়৷৷

বার্ষিক পরিকল্পনা থেকে আয় করযোগ্য৷৷ আপনার প্রান্তিক আয় করের হারে কর দেওয়া হয়েছে৷

৷এই ধরনের পরিকল্পনা থেকে আয় ট্যাক্স থেকে অব্যাহতিপ্রাপ্ত হয় কিছু শর্ত পূরণ সাপেক্ষে। সমস্ত ঐতিহ্যবাহী (নন-লিঙ্কড) প্ল্যানের জন্য মোট ক্রমবর্ধমান বার্ষিক প্রিমিয়াম অবশ্যই 5 লাখ টাকার বেশি হবে না। এবং লাইফ কভার বার্ষিক প্রিমিয়ামের কমপক্ষে 10 গুণ হতে হবে।

কেন এই প্ল্যানগুলি এমন সুবিধা পায়?

কারণ এগুলি জীবন বীমা প্ল্যান এবং জীবন বীমা প্ল্যান থেকে প্রাপ্ত আয় ট্যাক্স থেকে অব্যাহতিপ্রাপ্ত হয় যদি বিমাকৃত অর্থ (মৃত্যুর সুবিধা) বার্ষিক প্রিমিয়ামের কমপক্ষে 10 গুণ হয়

বার্ষিক পরিকল্পনাগুলি ডেথ বেনিফিট 10X বার্ষিক/একক প্রিমিয়ামের শর্ত পূরণ করে না। প্রকৃতপক্ষে, নির্দিষ্ট বার্ষিক ভেরিয়েন্টে (ক্রয়মূল্য ফেরত ছাড়া) কোনো মৃত্যু সুবিধা নেই। তাই, বার্ষিক পরিকল্পনা থেকে আয় করযোগ্য।

নিয়মিত পাঠকরা জানবেন যে আমি বার্ষিক পরিকল্পনা পছন্দ করি এবং অনেকবার হাইলাইট করেছি কিভাবে বার্ষিক পরিকল্পনাগুলি অবসর পোর্টফোলিওতে মূল্য যোগ করতে পারে যদি সঠিক বয়সে সঠিক বার্ষিক বৈকল্পিকটি কেনা হয়।

অস্বীকৃতি: SEBI দ্বারা প্রদত্ত নিবন্ধন, BASL-এর সদস্যপদ, এবং NISM থেকে শংসাপত্র কোনোভাবেই মধ্যস্থতাকারীর কর্মক্ষমতার গ্যারান্টি দেয় না বা বিনিয়োগকারীদের রিটার্নের কোনো নিশ্চয়তা দেয় না। সিকিউরিটিজ মার্কেটে বিনিয়োগ বাজারের ঝুঁকির বিষয়। বিনিয়োগ করার আগে সমস্ত সম্পর্কিত নথি সাবধানে পড়ুন।

এই পোস্টটি শুধুমাত্র শিক্ষার উদ্দেশ্যে এবং এটি বিনিয়োগের পরামর্শ নয়। এটি কোনো পণ্যে বিনিয়োগ বা বিনিয়োগ না করার সুপারিশ নয়। উদ্ধৃত সিকিউরিটিজ, উপকরণ, বা সূচকগুলি শুধুমাত্র উদাহরণের জন্য এবং সুপারিশমূলক নয়। আমার দৃষ্টিভঙ্গি পক্ষপাতদুষ্ট হতে পারে, এবং আমি আপনার বিবেচনা করা গুরুত্বপূর্ণ দিকগুলিতে ফোকাস না করা বেছে নিতে পারি। আপনার আর্থিক লক্ষ্য ভিন্ন হতে পারে। আপনার একটি ভিন্ন ঝুঁকি প্রোফাইল থাকতে পারে। আপনি হয়ত আমার থেকে ভিন্ন জীবনের পর্যায়ে আছেন। তাই, আমার লেখার উপর ভিত্তি করে আপনার বিনিয়োগের সিদ্ধান্তগুলিকে ভিত্তি করা উচিত নয়। বিনিয়োগে কোনো এক-আকার-ফিট-সমস্ত সমাধান নেই। নির্দিষ্ট বিনিয়োগকারীদের জন্য যা ভালো বিনিয়োগ হতে পারে তা অন্যদের জন্য ভালো নাও হতে পারে। এবং তদ্বিপরীত. অতএব, পণ্যের শর্তাবলী পড়ুন এবং বুঝুন এবং বিনিয়োগ করার আগে আপনার ঝুঁকি প্রোফাইল, প্রয়োজনীয়তা এবং উপযুক্ততা বিবেচনা করুন যেকোনো বিনিয়োগ পণ্যে অথবা একটি বিনিয়োগ পদ্ধতি অনুসরণ করে।

কিভাবে ভারতে বিদেশী ট্রেডিং অ্যাকাউন্ট করা যায়…!!

কীভাবে 2021 অবকাঠামো বিল ক্রিপ্টো ট্যাক্সকে প্রভাবিত করে

5টি ডার্ট-সস্তা সূচক ফান্ড যা ডিভিডেন্ড স্টকে বিনিয়োগ করে

রথ আইআরএ এবং ঐতিহ্যগত আইআরএ উভয়ই চমৎকার পছন্দ। প্রধান পার্থক্য হল কিভাবে এবং কখন আপনি আপনার ট্যাক্স বিরতি পাবেন। এই IRA নিয়মপুস্তক আপনাকে বেছে নিতে সাহায্য করবে৷

দীর্ঘমেয়াদী যত্ন বীমা কি এবং এটি কিভাবে কাজ করে?