আপনি জানেন চিকিৎসার খরচ খুব দ্রুত বাড়ছে। আপনি বুঝতে পারছেন যে একটি দীর্ঘায়িত হাসপাতালে ভর্তি হওয়া বা একটি ব্যয়বহুল অস্ত্রোপচার আপনার আর্থিক ক্ষতি করতে পারে।

এটি জানা সত্ত্বেও, আপনি যদি একটি স্বাস্থ্য বীমা প্ল্যান না কিনে থাকেন তবে আপনার অবশ্যই কিছু কঠিন কারণ থাকতে হবে৷

আমাকে একটি অনুমান নিতে দিন. আপনার কারণ হল:

#1 আমি সুস্থ আছি এবং এর দরকার নেই। এটা ইচ্ছাপূর্ণ চিন্তা।

#2 . আমি আমার নিয়োগকর্তা থেকে আছে. ঠিক আছে। আপনি যখন আপনার বর্তমান চাকরি ছেড়ে দেন বা অবসর নেন তখন কী হয় তা নিয়ে ভাবুন।

#3 প্রিমিয়াম খুব বেশি। আমার সামর্থ্য নেই। আপনি কিভাবে ব্যয়বহুল চিকিৎসা বহন করবেন?

#4 সময় এলে বীমাকারী দাবি পরিশোধ করবে কিনা আমি নিশ্চিত নই।

#5 আমি ক্যাশলেস সেটেলমেন্ট পাব না। আমি যদি নগদবিহীন চিকিৎসা না পাই, তাহলে তা উদ্দেশ্য ব্যর্থ হয়।

#6 যখন আমি বয়স্ক হব, বীমা কোম্পানি আমার পলিসি নবায়ন করবে না।

ঠিক আছে, আপনি ছাড়া কেউ (1), (2), এবং (3) সম্পর্কে বেশি কিছু করতে পারে না। যাইহোক, শেষ ৩টি কারণে, IRDA কিছু ইতিবাচক ঘোষণা করেছে যা আপনার পক্ষ থেকে পুনর্বিবেচনা করতে পারে। IRDA সম্প্রতি স্বাস্থ্য বীমা ব্যবসার জন্য একটি মাস্টার সার্কুলার প্রকাশ করেছে৷ সার্কুলারে, এটি এমন কিছু জিনিস রেখেছে যা বীমাকারীরা কালো এবং সাদাতে করতে পারে বা করতে পারে না।

এই পোস্টে, আসুন সেই পরিবর্তনগুলির কয়েকটি তুলে ধরুন এবং এই পরিবর্তনগুলি কীভাবে পলিসিধারকদের প্রভাবিত করে তা বোঝার চেষ্টা করুন৷

মাস্টার সার্কুলার থেকে একটি উদ্ধৃতি পুনরুত্পাদন।

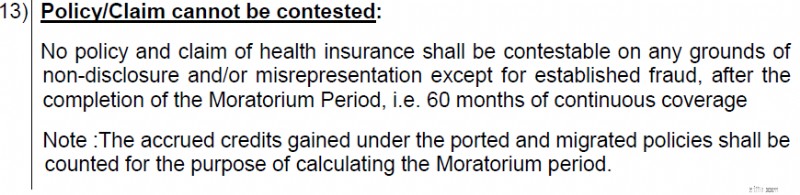

আপনার বীমা পরিকল্পনার অধীনে থাকা একটি চিকিত্সা ব্যয়ের জন্য, আপনি যদি বীমা পরিকল্পনায় 5 বছর পূর্ণ করে থাকেন তবে অ-প্রকাশ/ভুল উপস্থাপনের কারণে বীমা কোম্পানি আপনার দাবি প্রত্যাখ্যান করতে পারে না।

সুতরাং, আপনি যদি প্ল্যানে 5 বছর পূর্ণ করে থাকেন, তাহলে বীমা কোম্পানি বলতে পারে না যে এটি দাবি পরিশোধ করবে না কারণ আপনি ক্রয়ের সময় স্বাস্থ্যের অবস্থা সঠিকভাবে প্রকাশ করেননি (বা মনে হয় আপনি করেননি)।

এখন নিয়ন্ত্রক দৃষ্টিভঙ্গি হল:অ-প্রকাশনা সম্পর্কে জানতে বীমাকারীর যথেষ্ট সময় ছিল। বীমাকারী ব্যর্থ হলে, এটি অবশ্যই চুপচাপ পরিশোধ করতে হবে। এটি একটি অত্যন্ত গ্রাহক বান্ধব পদক্ষেপ৷৷

অনেক লোকের বীমা না কেনার একটি কারণ হল যে তারা বীমাকারীরা যখন প্রকৃতপক্ষে দাবি করে তখন পরিশোধ করার জন্য তারা বিশ্বাস করেন না। বিমা কোম্পানিগুলোও এই ফ্রন্টে নিজেদের গৌরবে ঢেকে দেয়নি। অযৌক্তিক কারণে দাবি প্রত্যাখ্যান করার প্রচুর উদাহরণ রয়েছে। আপনি সর্বদা বীমাকারীর সিদ্ধান্তের প্রতিদ্বন্দ্বিতা করতে পারেন, তবে এটি এমন একটি যুদ্ধ যেখানে আপনার বিরুদ্ধে পাশা লোড করা হয়। ন্যায়পাল/আইআরডিএ-র কাছে বাড়ানো সত্যিই সাহায্য করে না এবং আদালতে লড়াই করা সময়সাপেক্ষ এবং আর্থিকভাবে ক্লান্তিকর।

এখন, এখানে এই নিয়মের একটি আকর্ষণীয় দ্বিতীয় অর্ডার প্রভাব রয়েছে। অল্প বয়সে একটি স্বাস্থ্য বীমা প্ল্যান কেনা সবসময়ই বেশি ফলপ্রসূ হয়েছে . এখন আরও বেশি। একবার আপনি প্ল্যানে 5 বছর পূর্ণ করলে, দাবি প্রত্যাখ্যানের সম্ভাবনা মারাত্মকভাবে কমে যায়।

যাইহোক, এর মানে এই নয় যে আপনি যদি প্ল্যানে 5 বছর পূর্ণ করেন তাহলে বীমা কোম্পানিকে আপনার সম্পূর্ণ হাসপাতালের বিল মিটিয়ে দিতে হবে।

আপনার বীমা দাবি এখনও প্রত্যাখ্যান করা যেতে পারে (প্ল্যানে 5 বছর পূর্ণ হওয়া সত্ত্বেও) যদি আপনার বীমা দাবি একটি চিকিত্সা/হাসপাতালে ভর্তির সাথে সম্পর্কিত হয় যা আপনার স্বাস্থ্য বীমা পরিকল্পনা কভার করে না। উদাহরণস্বরূপ, যদি আপনার বীমা প্ল্যান ডেন্টাল সার্জারি/কসমেটিক সার্জারি/উর্বরতা চিকিত্সা কভার না করে, তবে আপনি 20 বছর ধরে এই পরিকল্পনায় থাকলেও এটি দাবির অর্থ প্রদান করবে না৷

উপরন্তু, এমনকি একটি গৃহীত/স্বীকৃত দাবির জন্য, কিছু অগ্রহণযোগ্য খরচ আছে। সাধারণ উদাহরণ হল ভোগ্য দ্রব্য, খাদ্য, ডায়াপার ইত্যাদি। বীমা কোম্পানিও এই ধরনের খরচ বহন করবে না।

"প্রতিষ্ঠিত জালিয়াতি" ছাড়া দাবি প্রত্যাখ্যান করা যাবে না। কম খরচে একটি স্বাস্থ্য পরিকল্পনা কেনার জন্য চিকিৎসা সংক্রান্ত তথ্য প্রকাশ না করা কি একটি "জালিয়াতি" গঠন করে? আমি জালিয়াতির সংজ্ঞা জানি না। এটি কি বীমাকারীদের জন্য একটি খোলার ব্যবস্থা করে? IRDA সবসময় করে। আমি জানি যে IRDA-তে বিশেষভাবে "ভুল উপস্থাপন" এবং "অ-প্রকাশ" কীওয়ার্ড রয়েছে উল্লেখ করার সময় যে দাবিটি 5 বছর পরে প্রত্যাখ্যান করা যাবে না। যাইহোক, বীমাকারীরা, তাদের আইনি শক্তির সাথে, তাদের ব্যাখ্যার সাথে আপনাকে গাঁটছড়া বাঁধতে পারে৷

এই কারণেই বীমা কেনার সময় আপনার সমস্ত চিকিৎসা প্রকাশ করা গুরুত্বপূর্ণ। বিমাকারীকে সিদ্ধান্ত নিতে দিন যে প্রকাশটি বস্তুগত কিনা। 2টি কারণে অজুহাত হিসাবে এই "5-বছর" এ ব্যাঙ্ক করবেন না।

দ্রষ্টব্য :আপনি যদি আপনার স্বাস্থ্য বীমা কভারেজ বাড়ান, তাহলে বর্ধিত অংশের জন্য স্থগিতাদেশ বর্ধিতকরণের তারিখ থেকে বিবেচনা করা হবে। সুতরাং, আপনি 2021 সালে 5 লাখ টাকার একটি কভার কিনেছেন এবং 2024 সালে কভারেজ 15 লাখে উন্নীত করেছেন। 2026 সালে প্রাথমিক 5 লাখ টাকা এবং 2029 সালে 10 লাখ টাকা বৃদ্ধির জন্য 5 বছরের স্থগিতাদেশের মেয়াদ শেষ হবে।

আপনি যদি হাসপাতালে নগদহীন চিকিৎসা না পান তাহলে স্বাস্থ্য বীমা কেনার উদ্দেশ্য (অনেক পরিমাণে) নষ্ট হয়ে যায়।

সর্বোপরি, আপনাকে অবশ্যই চিকিত্সার জন্য তহবিলের ব্যবস্থা করতে হবে। আপনি প্রথমে স্বাস্থ্য বীমা কিনেছেন যাতে কোনো হাসপাতালে ভর্তির জন্য, বিশেষ করে কোনো চিকিৎসা জরুরি অবস্থার জন্য আপনাকে অর্থের জন্য ঝগড়া করতে না হয়।

নগদবিহীন চিকিৎসার অস্বীকৃতিই উদ্দেশ্যকে ব্যর্থ করে। হ্যাঁ, আপনি প্রতিদানের জন্য ফাইল করতে পারেন এবং আশা করি আপনি টাকা ফেরত পাবেন কিন্তু আপনি যা সাইন আপ করেছেন তা স্পষ্টতই নয়। প্রতিদান প্রক্রিয়াও অনেক বেশি কষ্টকর।

এই ফ্রন্টে কিছু ইতিবাচক উন্নয়ন।

একটি উদ্ধৃতি অনুলিপি করা হচ্ছে৷

৷

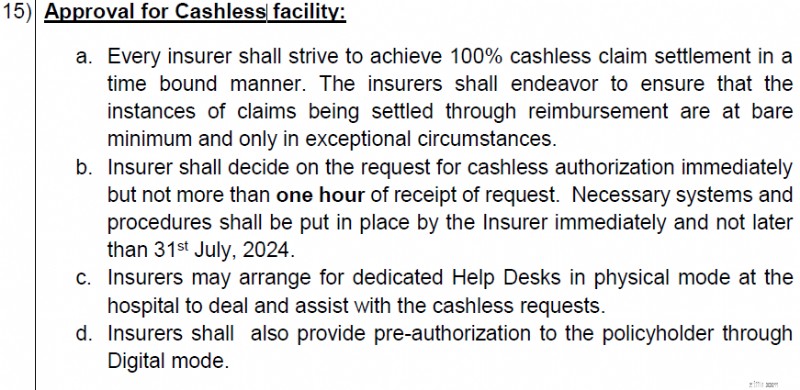

বিমাকারীদের অবশ্যই নগদহীন দাবি নিষ্পত্তি করার জন্য "প্রচেষ্টা" করতে হবে। নিয়ন্ত্রক আরও পরামর্শ দিয়েছে যে ন্যূনতম এবং শুধুমাত্র ব্যতিক্রমী ক্ষেত্রে প্রতিদানের মাধ্যমে নিষ্পত্তি করার জন্য। এটি একটি নির্দেশিকা, এবং বীমাকারীদের সর্বোত্তম প্রচেষ্টার ভিত্তিতে এটি করতে হবে। আশা করি এই ধাক্কা কাজ করবে এবং পলিসিধারীরা নগদবিহীন নিষ্পত্তিতে কম সমস্যার সম্মুখীন হবেন৷

৷বীমাকারীদের অবশ্যই 1 ঘন্টার মধ্যে ক্যাশলেস অনুমোদনের বিষয়ে সিদ্ধান্ত নিতে হবে৷ এটা বাধ্যতামূলক। "হ্যাঁ" বা "না" বলুন কিন্তু এটি 1 ঘন্টার মধ্যে করুন৷৷

আমার সীমিত অভিজ্ঞতায়, নগদবিহীন সুবিধা 2টি ক্ষেত্রে প্রত্যাখ্যান করা যেতে পারে।

আইআরডিএ থেকে আসা নজ (1) এর জন্য কাজ করে কিন্তু হাসপাতালের উপর IRDA-এর কোন নিয়ন্ত্রণ নেই। এখানে, সংশ্লিষ্ট বীমাকারী এবং বীমা শিল্প সংস্থাগুলিকে যেকোন সমস্যা সমাধানের জন্য হাসপাতালের (বা তাদের প্রতিনিধি সংস্থা) সাথে কাজ করতে হবে।

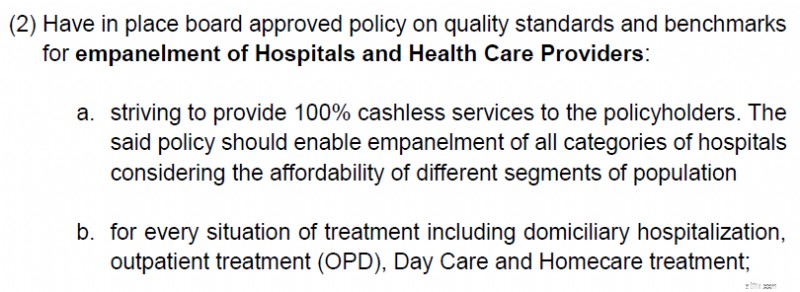

IRDA, বীমা নিয়ন্ত্রক, (2) সম্পর্কে অবগত এবং আরও বিমাকারীদের নিম্নলিখিত পদক্ষেপগুলি গ্রহণ করতে বাধ্য করেছে৷

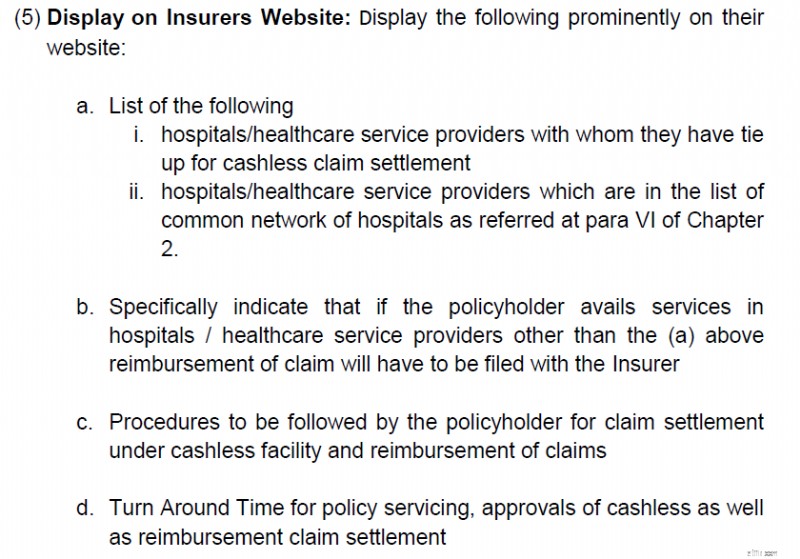

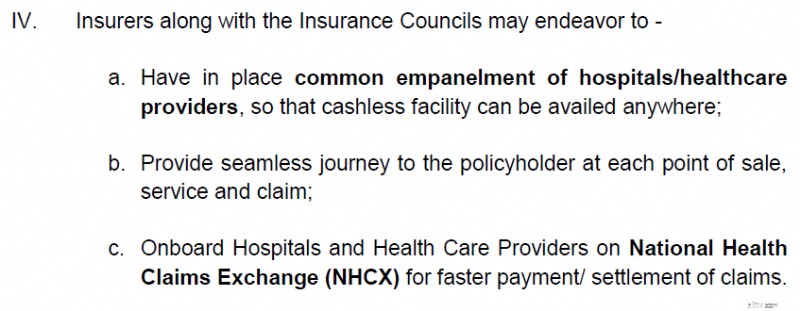

পলিসি হোল্ডাররা যাতে আরও সচেতন সিদ্ধান্ত নিতে পারে সেজন্য ওয়েবসাইটে প্রদর্শিত দরকারী তথ্য।

এবং অধ্যায় 2-এর অনুচ্ছেদ (IV) উপরের ছবিতে উল্লেখ করা হয়েছে।

স্পষ্টতই, IRDA শিল্পকে বিস্তৃত টাই-আপ রাখতে বলছে যাতে পলিসিধারীরা যতটা সম্ভব হাসপাতালে নগদবিহীন সুবিধা দাবি করতে পারে।

এটি সঠিক পথে একটি পদক্ষেপ৷

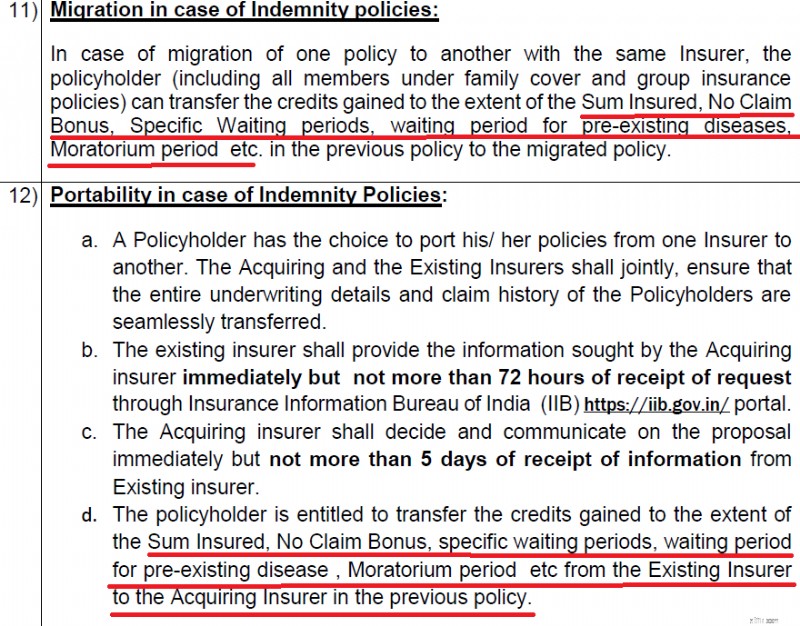

৷মাইগ্রেশন হল যখন আপনি একই বীমাকারীর সাথে পলিসি X থেকে পলিসি Y তে যান।

পোর্টিং হল যখন আপনি পলিসি X থেকে বর্তমান বীমাকারী থেকে পলিসি Y-তে নতুন বীমাকারীর থেকে চলে যান।

আমি বিদ্যমান প্রবিধানের তুলনায় খুব বেশি পরিবর্তন দেখতে পাচ্ছি না।

অতীতে, আমি নতুন নীতিতে নো-ক্লেম বোনাসের পরিমাণ পোর্টিং (মাইগ্রেশন) করার ক্ষেত্রে সমস্যার সম্মুখীন হয়েছি। এটির জন্য লড়াই করতে হয়েছে (যদিও প্রবিধানগুলি স্পষ্টভাবে অনুমোদিত)। এটা ভাল যে নো-ক্লেম বোনাসের জন্য ক্রেডিট মাস্টার সার্কুলারে স্পষ্টভাবে উল্লেখ করা হয়েছে।

আরও, এটি মোরেটোরিয়াম পিরিয়ডের জন্য ক্রেডিটও উল্লেখ করে। একই বীমাকারীর মধ্যে স্থানান্তরিত বা একটি নতুন বীমাকারীর কাছে যাওয়ার উভয়ের জন্য। আমি বুঝতে পারি, এই অংশটি আগে স্পষ্টভাবে উল্লেখ করা হয়নি। অনেক স্বচ্ছতা নিয়ে আসে। আপনার স্বাস্থ্য বীমা পলিসি স্থানান্তর/পোর্ট করার সময় অনেক উদ্বেগ দূর করে।

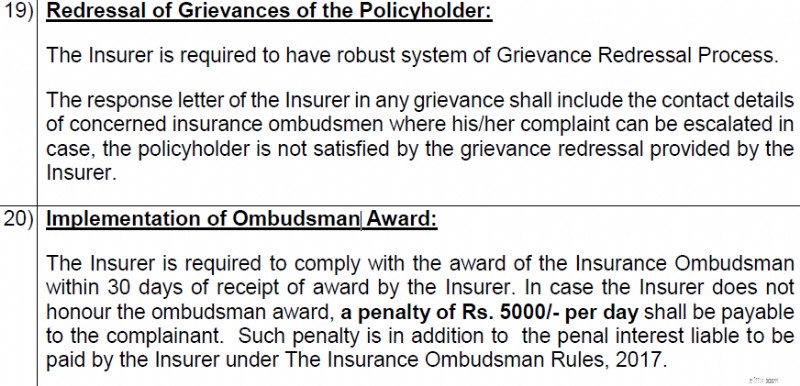

যদি আপনার দাবি বীমাকারীর দ্বারা প্রত্যাখ্যান করা হয় (বা সম্পূর্ণ অর্থ প্রদান না করা হয়), তাহলে আপনি বীমাকারীর কাছে অভিযোগ করতে পারেন। আপনি কীভাবে আপনার উদ্বেগগুলিকে বাড়িয়ে তুলতে পারেন সে সম্পর্কে বীমাকারীদের একটি সংজ্ঞায়িত অভিযোগ নিষ্পত্তি প্রক্রিয়া রয়েছে৷

যাইহোক, যদি আপনি বিশ্বাস করেন যে বীমাকারী আপনার উদ্বেগের সমাধান করতে ব্যর্থ হয়েছে, তাহলে আপনি বীমা ন্যায়পালের কাছে যেতে পারেন।

এমনকি যখন বীমা ন্যায়পাল পলিসি হোল্ডারের পক্ষে নিয়ম করে, বীমাকারীরা তাদের পা টেনে পরিশোধ করার প্রবণতা রাখে।

এখন, IRDA প্রবিধানে কয়েকটি দাঁত যুক্ত করেছে। একবার বীমা ন্যায়পাল দাবিদারের পক্ষে রায় দিলে, বীমাকারীকে অবশ্যই 30 দিনের বেশি বিলম্বের প্রতিটি দিনের জন্য প্রতিদিন 5,000 টাকা করে পলিসিধারককে ক্ষতিপূরণ দিতে হবে।

মনে রাখবেন যে বীমাকারীরা এখনও আদালতে যেতে পারেন (ন্যায়পালের সিদ্ধান্তকে চ্যালেঞ্জ করতে), তবে এই জরিমানাটি অবশ্যই একটি প্রো-গ্রাহক পদক্ষেপ। অন্তত ওপেন-এন্ড-শাট ক্ষেত্রে অপ্রয়োজনীয় বিলম্ব থেকে বীমাকারীদের নিরুৎসাহিত করবে।

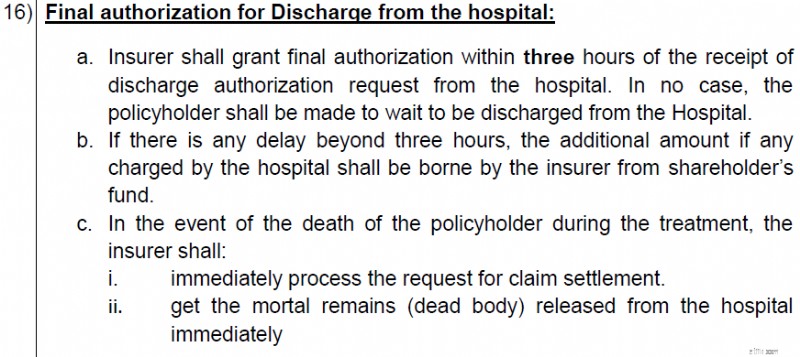

একটি ট্যাক্সি মিটার চলতে থাকে যখন আপনি ট্র্যাফিক সিগন্যালে সবুজ আলোর জন্য অপেক্ষা করেন এবং আপনি যখন আপনার গন্তব্যে পৌঁছান তখনই থামে৷

একইভাবে, আপনি চূড়ান্ত স্রাব না হওয়া পর্যন্ত হাসপাতালের মিটার চলতে থাকে। সমস্যা:ডিসচার্জের আগে আপনাকে অবশ্যই বিলটি সম্পূর্ণভাবে নিষ্পত্তি করতে হবে। যাইহোক, যেহেতু বিমাকারী আপনার জন্য অর্থ প্রদান করছে, তাই বীমাকারীর অনুমোদনে বিলম্ব হলে হাসপাতাল থেকে ছাড়তে দেরি হতে পারে। শুধুমাত্র আপনার কোন দোষের জন্য আপনাকে অপেক্ষা করতে হবে না, তবে কিছু আর্থিক আঘাতও হতে পারে।

হাসপাতালের মিটার চলতে থাকলে, আপনার বীমার ব্যবহার বাড়তে পারে। যদি আপনাকে বীমাকারীর সাথে খরচ ভাগ করতে হয়, তাহলে আপনার পকেটের বাইরের খরচও বেড়ে যায়।

এই ফ্রন্টেও স্বস্তি।

এগিয়ে গিয়ে, বিমাকারীদের ডিসচার্জ অনুমোদনের অনুরোধ প্রাপ্তির 3 ঘন্টার মধ্যে চূড়ান্ত অনুমোদন দিতে হবে। 3 ঘন্টার বেশি বিলম্বের জন্য, বীমাকারীকে অতিরিক্ত খরচ বহন করতে হবে। আপনার বীমা কভার থেকে নয়, শেয়ারহোল্ডারের তহবিল থেকে।

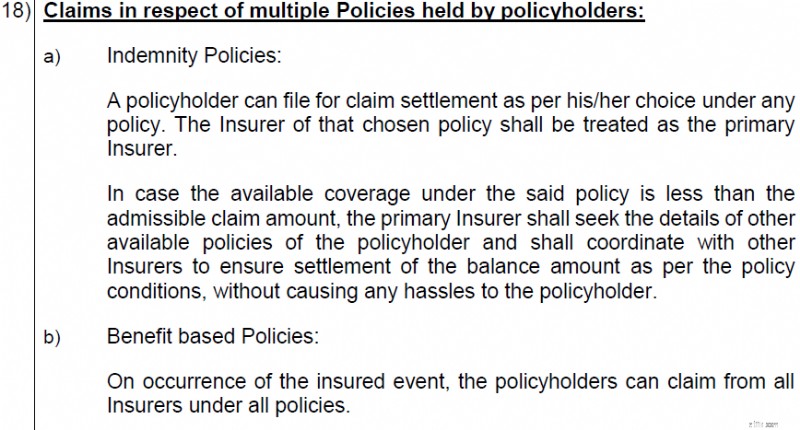

আপনি হয়তো একাধিক স্বাস্থ্য বীমা পলিসি কিনেছেন। একাধিক নীতি জুড়ে দাবিগুলি কীভাবে পরিচালনা করবেন?

আপনার মাথাব্যথা নয়।

আপনি দাবি করার জন্য বীমা পলিসি নির্বাচন করুন। এবং সেই বীমাকারী দাবি নিষ্পত্তি করবে।

যদি কভারটি গ্রহণযোগ্য দাবির পরিমাণ (হাসপাতাল বিল) থেকে কম হয় , প্রাথমিক বীমাকারী অন্যান্য বীমা পলিসির বিশদ জানতে চাইবেন এবং দাবি নিষ্পত্তি করার জন্য অন্যান্য বীমাকারীদের সাথে সমন্বয় করতে হবে।

আমি যেমন বুঝি, বীমাকারীদের মধ্যে এই সমন্বয় শুধুমাত্র প্রতিদানের ক্ষেত্রেই কাজ করবে (এবং নগদবিহীন ক্ষেত্রে নয়)।

ক্ষতিপূরণ এবং সুবিধা ভিত্তিক নীতি

ক্ষতিপূরণ নীতি হল এমন নীতি যেখানে বীমাকারী আপনাকে চিকিৎসার খরচের জন্য ক্ষতিপূরণ দেয়৷ বিমাকারীরা নগদহীন চিকিত্সার মাধ্যমে বা দাবির প্রতিদানের মাধ্যমে এটি করে। মূল বিষয় হল যে বীমাকারী চিকিত্সার খরচের চেয়ে বেশি অর্থ প্রদান করে না। স্বাস্থ্য বীমা নীতি একটি ক্লাসিক উদাহরণ. এমনকি আপনার একাধিক স্বাস্থ্য বীমা পলিসি থাকলেও, বীমা কোম্পানি জুড়ে মোট অর্থপ্রদান চিকিৎসার খরচের বেশি হবে না। মূলত, আপনি যে খরচ করেছেন তার চেয়ে বেশি অর্থ প্রদান করা যাবে না।

বেনিফিট ভিত্তিক পলিসিতে, বীমাকারী একটি বীমাকৃত ঘটনা ঘটলে একটি নির্দিষ্ট অর্থ প্রদান করে। আপনি যদি একটি গুরুতর অসুস্থতার বীমা প্ল্যান কিনে থাকেন, আপনি যদি ক্যান্সার বলে একটি গুরুতর অসুস্থতা ধরা পড়েন তবে বীমাকারী কোম্পানি আপনাকে একটি নির্দিষ্ট পরিমাণ অর্থ প্রদান করবে। এই পেআউটের চিকিৎসার খরচের সাথে কোন সম্পর্ক নেই। এমনকি আপনি কোনো চিকিৎসা না নেওয়ার সিদ্ধান্ত নিতে পারেন। তারপরও বীমাকারীকে দিতে হবে। অধিকন্তু, আপনি যদি 3 জন বীমাকারীর কাছ থেকে 20 লাখ টাকার একটি জটিল রোগের পরিকল্পনা কিনে থাকেন, তাহলে প্রতিটি বীমাকারীকে অবশ্যই আপনাকে 20 লাখ টাকা দিতে হবে। মোট 60 লক্ষ টাকা।

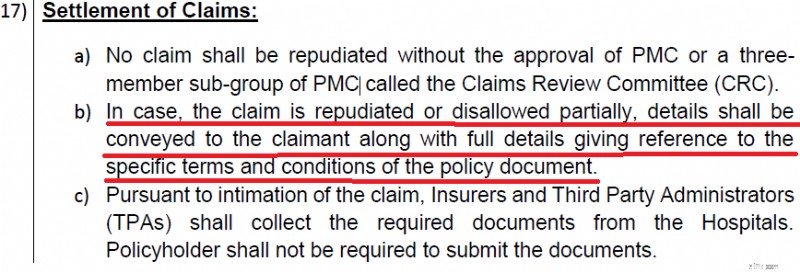

আপনার দাবি খারিজ করার সময় বীমাকারীরা বেশ উচ্ছ্বসিত হতে পারে।

সামনের দিকে, বীমাকারীকে একটি দাবি প্রত্যাখ্যান করার জন্য একটি বিশদ যুক্তি প্রদান করতে হবে৷

এছাড়াও, একটি দাবি শুধুমাত্র একটি 3-সদস্যের গ্রুপ দ্বারা প্রত্যাখ্যান করা যেতে পারে। আশা করি, এটি কিছুটা বিচক্ষণতা এবং স্বচ্ছতা আনবে।

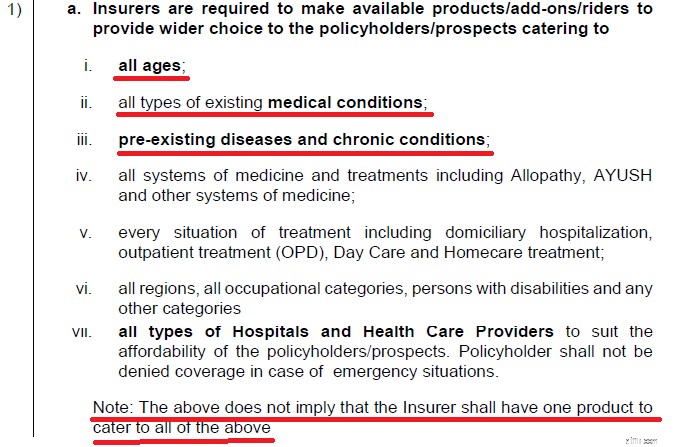

IRDA মাস্টার সার্কুলার বলে যে বীমাকারীদের সকল বয়সের গ্রাহকদের বা যেকোনো ধরনের স্বাস্থ্যগত অবস্থার জন্য কভারেজ অফার করা উচিত।

এখন অবধি, বিমাকারীরা কেবলমাত্র বিদ্যমান স্বাস্থ্যের অবস্থার সাথে, চিকিৎসার উচ্চ ঝুঁকিতে থাকা ব্যক্তিদের আবেদন প্রত্যাখ্যান করতে পারে৷

আমি বুঝতে পারি, এই পরিবর্তনের সাথে, বীমাকারীদের অবশ্যই একটি অফার দিতে হবে। এটা কিভাবে কাজ করবে তা নিশ্চিত নয়। ঝুঁকিপূর্ণ ক্ষেত্রে অত্যন্ত উচ্চ প্রিমিয়াম দিয়ে বীমাকারীরা সহজভাবে এটিকে ঘিরে কাজ করতে পারে। এটি স্বয়ংক্রিয়ভাবে লোকেদের স্বাস্থ্য বীমা কেনা থেকে নিরুৎসাহিত করবে৷

এখানে একটি আকর্ষণীয় পয়েন্ট আছে. যদিও বীমাকারী অ-প্রকাশ/ভুল বর্ণনার ভিত্তিতে আপনার দাবি প্রত্যাখ্যান করতে পারে না, তবুও এটি এই ভিত্তিতে আপনার নীতি পুনর্নবীকরণ অস্বীকার করতে পারে।

সুতরাং, আপনি দাবি নিষ্পত্তির সাথে ভাগ্যবান হতে পারেন (বীমাকারী আপনার অ-প্রকাশের বিষয়ে খোঁজা সত্ত্বেও)। যাইহোক, বীমাকারী আপনার নীতি নবায়ন করতে অস্বীকার করবে যদি এটি অ-প্রকাশনা প্রমাণ করতে পারে।

একবার এটি হয়ে গেলে, অনেক বীমাকারী আপনাকে বোর্ডে নিতে ইচ্ছুক হবে না। কেন?

কারণ সম্প্রতি আপনার একটি চিকিৎসা পদ্ধতি সম্পন্ন হয়েছে। আপনাকে একটি উচ্চ-ঝুঁকিপূর্ণ কেস করে তোলে। আপনাকে নিরুৎসাহিত করার জন্য, তারা কেবল একটি খুব উচ্চ প্রিমিয়াম চাইতে পারে। নোট পোর্টিং আপনার অধিকার নয় এবং নতুন বীমাকারী নতুন আন্ডাররাইটিং করেন।

এটা আমার কাছ থেকে। আমি আপনাকে স্বাস্থ্য বীমা মাস্টার সার্কুলার মাধ্যমে যেতে সুপারিশ. আরও কিছু পরিবর্তন আছে যা আপনার আগ্রহের হতে পারে।

বৈশিষ্ট্যযুক্ত চিত্র:আনস্প্ল্যাশ