এলআইসি সম্প্রতি শিশুদের উচ্চশিক্ষার জন্য অর্থায়নের লক্ষ্যে একটি পরিকল্পনা চালু করেছে। LIC অমৃতবাল (প্ল্যান 874)। তাই, এখানে আরেকটি পর্যালোচনা করা হয়েছে।

যদিও আমি সাধারণত বীমা-এবং-বিনিয়োগ কম্বো পণ্যের প্রতি পক্ষপাতিত্ব করি, আসুন আমরা এই পর্যালোচনাটি একটি ইতিবাচক নোটে শুরু করি।

আমি অবশ্যই স্বীকার করব যে কয়েকটি জিনিস আছে যা শুধুমাত্র বীমা পণ্যগুলি করতে পারে। এবং মিউচুয়াল ফান্ড পারে না।

আসুন আমরা একটি সমস্যা বিবৃতি বিবেচনা করি।

আপনি মিউচুয়াল ফান্ডের মাধ্যমে এটি করতে পারবেন না। এটি শুধুমাত্র বীমা পণ্যের মাধ্যমে করা যেতে পারে।

মিউচুয়াল ফান্ড করমুক্ত বা গ্যারান্টিযুক্ত রিটার্ন প্রদান করতে পারে না। হ্যাঁ, মিউচুয়াল ফান্ডগুলি তহবিল জমা করার জন্য একটি ভাল বাহন কিন্তু আপনার আশেপাশে না থাকলেও আপনার বার্ষিক বিনিয়োগ অব্যাহত থাকবে তা নিশ্চিত করার কোন উপায় নেই। এবং আপনাকে অবশ্যই প্রত্যাহারের পরিকল্পনা করতে হবে৷

মজার ব্যাপার হল, মিউচুয়াল ফান্ডের তুলনায় বীমা পণ্যের এই সুবিধা সবসময়ই ছিল। এখনও, আমি এই ধরনের অনেক পণ্য একটি অনুকূল মতামত নেই. কেন?

কারণ এখনো অনেক সমস্যা রয়ে গেছে। কম রিটার্ন এবং নমনীয়তার অভাব হল বিশিষ্ট।

এলআইসি অমৃতবালের ভাড়া কেমন? আসুন আমরা খুঁজে বের করি।

আপনি যদি প্রবেশের বয়স এবং প্রস্থান বয়স সীমার দিকে তাকান, তাহলে এটি সহজেই দেখা যায় যে এই পণ্যটি আপনাকে বাচ্চাদের শিক্ষা বা বিবাহের জন্য বাঁচাতে সাহায্য করার জন্য ডিজাইন করা হয়েছে৷

আমি এখানে গুরুত্বপূর্ণ সতর্কতা।

জীবন বীমা শিশুর জীবনের উপর। এবং অভিভাবক নয়।

অতএব, পিতামাতার মৃত্যুতে পরিবার কিছুই পায় না। এটা একটা সমস্যা, তাই না? আর এলআইসিও এটা বোঝে। এবং এটির জন্য একটি সমাধান রয়েছে, যদিও একটি ব্যয়বহুল। এই বিষয়ে পরে আরও।

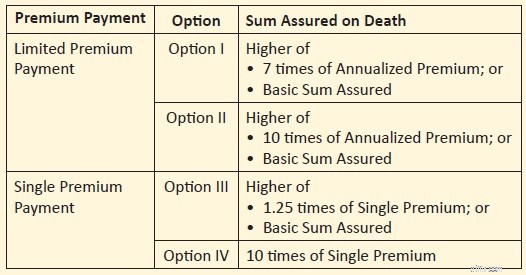

মৃত্যুর সুবিধা =মৃত্যুর উপর বিমাকৃত অর্থ + অর্জিত গ্যারান্টিযুক্ত যোগ

মৃত্যুতে বিমাকৃত অর্থের জন্য আপনার কাছে ৪টি বিকল্প রয়েছে

একক প্রিমিয়াম

সীমিত প্রিমিয়াম পেমেন্ট

আমরা আগের অনেক পোস্টে দেখেছি,উচ্চ জীবন কভারেজ কম রিটার্ন বোঝায় . এটি ঘটে কারণ আপনার প্রিমিয়ামের একটি বড় অংশ লাইফ কভারের দিকে যায়।

তাই, অন্য সব কিছু একই রকম হওয়ায়, আপনি বিকল্প 2-এর চেয়ে বিকল্প 1-এ আরও ভাল রিটার্ন পাবেন . একক প্রিমিয়াম প্ল্যানের জন্য।

একইভাবে, আপনি বিকল্প 4-এর তুলনায় বিকল্প 3-এ আরও ভাল রিটার্ন পাবেন (একক প্রিমিয়াম পরিকল্পনার জন্য) .

দ্রষ্টব্য: বিকল্প 1 এবং বিকল্প 3 ভাল রিটার্ন প্রদান করবে, তবে আয় করযোগ্য হবে। বিকল্প 2 এবং বিকল্প 4 নিকৃষ্ট রিটার্ন প্রদান করবে, তবে আয়গুলি করমুক্ত হবে। আসন্ন বিভাগে এই বিষয়ে আরও।

"বেসিক সাম অ্যাসুরড" (BSA) বেশিরভাগই পরিপক্কতা সুবিধা গণনা করতে ব্যবহৃত হয়। এবং যেহেতু ম্যাচিউরিটি বেনিফিট "বেসিক সাম অ্যাসুরড" এর উপর নির্ভর করে, তাই আপনার বার্ষিক প্রিমিয়ামও আপনার BSA-এর পছন্দের উপর নির্ভর করে। আপনি BSA বাড়ার সাথে সাথে আপনার বার্ষিক প্রিমিয়ামও বেড়ে যাবে।

আপনি ধারা 80C এর অধীনে কর সুবিধা নিতে পারেন এই প্ল্যানে বিনিয়োগের জন্য, যদি আপনি এখনও পুরানো শাসনের অধীনে থাকেন।

মৃত্যুর সুবিধা ট্যাক্স থেকে অব্যাহতিপ্রাপ্ত৷৷

ধারা 10(10D) এর অধীনে পরিপক্কতা আয়ের কর থেকে অব্যাহতি পাওয়ার জন্য, বীমার পরিমাণ অবশ্যই বার্ষিক প্রিমিয়ামের কমপক্ষে 10 গুণ হতে হবে।

আমরা দেখতে পাচ্ছি, এই শর্তটি শুধুমাত্র বিকল্প 2 এবং বিকল্প 4-এ পূরণ করা হয়েছে। তাই, বিকল্প 2 এবং 4 থেকে পরিপক্কতা আয় করমুক্ত হবে .

বিকল্প 1 এবং বিকল্প 3 এর জন্য, মেয়াদপূর্তি আয় (কম প্রিমিয়াম প্রদেয়) স্ল্যাব হারে কর দেওয়া হবে৷

একটি আকর্ষণীয় পয়েন্ট :পরিপক্কতার সময় সর্বনিম্ন বয়স 18 বছর। পরিপক্কতার আয় শিশুর কাছে যাবে সে মেজর হওয়ার পর। তাই, ক্লাব করার বিধানগুলি প্রযোজ্য হবে না, এবং পরিপক্কতার পরিমাণ শিশুর হাতে কর দেওয়া হবে .

এখন, পরিপক্কতার সময়ে, সন্তানের (তখন একজন প্রধান) খুব বেশি আয় নাও থাকতে পারে। অতএব, এটি পরিবারের জন্য কার্যকর কর দায় কমাতে পারে।

দ্রষ্টব্য :পরিপক্কতা আয় করমুক্ত হওয়ার জন্য, একটি অতিরিক্ত শর্ত পূরণ করতে হবে৷ 31 মার্চ, 2023-এর পরে কেনা সমস্ত ঐতিহ্যবাহী প্ল্যানের (নন-লিঙ্কড প্ল্যান) জন্য মোট বার্ষিক প্রিমিয়াম অবশ্যই 5 লক্ষ টাকার বেশি হবে না৷ আপাতত, আসুন আমরা এই দিকটি বিবেচনা না করি।

এখানেই অনেক "বেসিক সাম অ্যাসুরড" কার্যকর হয়৷

৷ম্যাচুরিটি বেনিফিট =বেসিক সাম অ্যাসুরড + অ্যাক্রুড গ্যারান্টিযুক্ত যোগ

গ্যারান্টিযুক্ত সংযোজনের জন্য গণনা বেশ সহজ।

আপনাকে বিমাকৃত অর্থের প্রতি 1000 টাকায় 80 টাকা হারে গ্যারান্টিযুক্ত যোগ বরাদ্দ করা হয়েছে।

তাই, যদি আপনার পলিসির BSA হয় 5 লক্ষ টাকা, তাহলে আপনার পলিসি প্রতি বছর 5 লক্ষ টাকা/1000 * 80 =40,000 হারে গ্যারান্টিযুক্ত সংযোজন সংগ্রহ করবে৷

তাই, যদি পলিসির মেয়াদ 5 লক্ষ টাকার BSA সহ 20 বছর হয়, তাহলে মোট ম্যাচুরিটি সুবিধা হবে =Rs 5 লক্ষ + 20 X 40,000 =Rs 13 লক্ষ৷

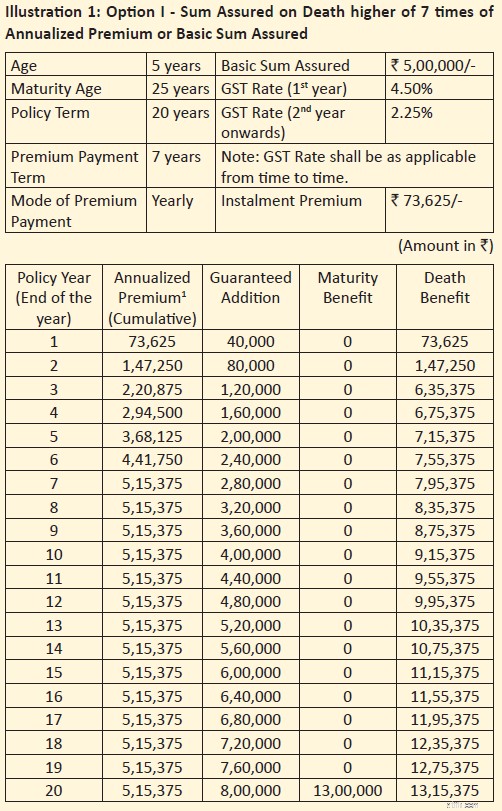

আমি বিক্রয় ব্রোশারে ভাগ করা 2টি চিত্রের উপর নির্ভর করব। অনুগ্রহ করে মনে রাখবেন যে কোনো গণনা যা আমি ভাগ করি শুধুমাত্র এই নির্দিষ্ট ক্ষেত্রের জন্য। আপনার রিটার্ন প্রবেশের বয়স, ভেরিয়েন্টের পছন্দ এবং পলিসির মেয়াদের উপর নির্ভর করতে পারে।

প্রবেশের বয়স:5 বছর

পলিসির মেয়াদ:20 বছর (বয়স:25 বছর)

প্রিমিয়াম পেমেন্টের মেয়াদ:সীমিত প্রিমিয়াম (৭ বছর)

বেসিক সাম অ্যাসুরড (BSA):5 লক্ষ টাকা

মৃত্যু বেনিফিট:বিকল্প 1 => মৃত্যুর উপর বিমাকৃত রাশি =বেশি (7 X বার্ষিক প্রিমিয়াম, BSA) =5.15 লক্ষ টাকা

বার্ষিক প্রিমিয়াম:73,625 টাকা। এটা GST-এর আগে। প্রথম বছরে 4.5% GST। পরবর্তী বছরগুলিতে 2.25%

প্রতি বছর, 5 লক্ষ টাকা/1000 * 80 =40,000 টাকা মূল্যের গ্যারান্টিযুক্ত যোগ আপনার পলিসিতে যোগ করবে। নোট করুন যে গ্যারান্টিযুক্ত যোগগুলি বেস সাম অ্যাসিউডের সাথে লিঙ্ক করা হয়েছে৷ BSA প্রতি বার্ষিক 1000 টাকায় 80 টাকা।

20 বছরে, এটি 40,000 X 20 =8 লক্ষ টাকা পর্যন্ত যোগ করে

ম্যাচিউরিটি বেনিফিট =BSA + অর্জিত গ্যারান্টিযুক্ত যোগ =Rs 5 লক্ষ + 8 লক্ষ =13 লক্ষ৷

XIRR (নেট রিটার্ন) =5.40% p.a.

মনে রাখবেন যে লাইফ কভার 10X বার্ষিক প্রিমিয়ামের কম। তাই, মেয়াদপূর্তির আয় (কম একক প্রিমিয়াম দেওয়া) করযোগ্য হবে। এটি ট্যাক্স-পরবর্তী রিটার্ন হ্রাস করতে পারে।

আপনি 10X বার্ষিক প্রিমিয়ামের লাইফ কভারের জন্যও যেতে পারেন (বিকল্প 2)। সেক্ষেত্রে, মেয়াদপূর্তির আয় করযোগ্য হবে না। মেয়াদপূর্তির সুবিধা এখনও 13 লাখ টাকা (যদি BSA 5 লাখ টাকা হয়) হবে। তবে, বার্ষিক প্রিমিয়াম বেড়ে যাবে। আর এতে আপনার নেট রিটার্ন কমে যাবে। 10X কভারের জন্য ব্রোশিওরে কোন দৃষ্টান্ত নেই। অন্যথায়, তুলনা করা এবং প্রদর্শন করা সহজ হতো।

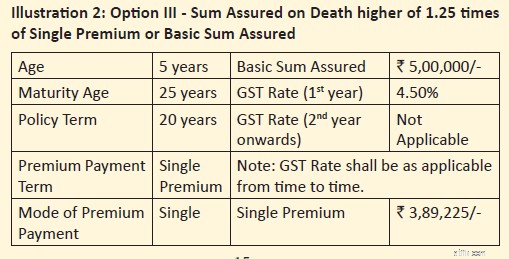

প্রবেশের বয়স:5 বছর

পলিসির মেয়াদ:20 বছর (বয়স:25 বছর)

প্রিমিয়াম পেমেন্টের মেয়াদ:একক প্রিমিয়াম

বেসিক সাম অ্যাসুরড (BSA):Rs 5 লক্ষ

মৃত্যু বেনিফিট:বিকল্প 3 => মৃত্যুর উপর বিমাকৃত অর্থ =বেশি (1.25 X একক প্রিমিয়াম, BSA) =5 লক্ষ টাকা

একক প্রিমিয়াম:3,89,225 টাকা (প্রিমিয়াম একবারই দিতে হবে)। এটা GST-এর আগে। 4.5% GST সহ, প্রিমিয়াম হবে 4,06,740 টাকা

প্রতি বছর, 5 লক্ষ টাকা/1000 * 80 =40,000 টাকা মূল্যের গ্যারান্টিযুক্ত যোগ আপনার পলিসিতে যোগ করবে।

20 বছরে, এটি 40,000 X 20 =8 লক্ষ টাকা পর্যন্ত যোগ করে

ম্যাচিউরিটি বেনিফিট =BSA + অর্জিত গ্যারান্টিযুক্ত যোগ =Rs 5 লক্ষ + 8 লক্ষ =13 লক্ষ৷

XIRR (নেট রিটার্ন) =5.98% p.a.

মনে রাখবেন যে লাইফ কভারটি 10X একক প্রিমিয়ামের কম। তাই, মেয়াদপূর্তির আয় (কম একক প্রিমিয়াম দেওয়া) করযোগ্য হবে। এটি ট্যাক্স-পরবর্তী রিটার্ন হ্রাস করতে পারে।

আপনি 10X একক প্রিমিয়ামের একটি লাইফ কভারও পেতে পারেন। সেক্ষেত্রে, মেয়াদপূর্তির আয় করযোগ্য হবে না। মেয়াদপূর্তির সুবিধা এখনও 13 লাখ টাকা (যদি BSA 5 লাখ টাকা হয়) হবে। তবে, একক প্রিমিয়াম বাড়বে। আর এতে আপনার নেট রিটার্ন কমে যাবে। একক প্রিমিয়াম (10X কভার) এর জন্য ব্রোশিওরে কোন দৃষ্টান্ত নেই। তাই, সঠিক আয় ভাগ করা যাবে না।

এটি এলআইসি থেকে, সবচেয়ে বিশ্বস্ত ভারতীয় ব্র্যান্ডগুলির মধ্যে একটি৷৷

এটি একটি সাধারণ পণ্য। বুঝতে সহজ এবং সম্পর্কযুক্ত. গ্যারান্টিযুক্ত রিটার্ন।

আপনি আপনার বাচ্চাদের শিক্ষার জন্য বিনিয়োগ করতে চান। আপনি আগে থেকেই জানেন যে আপনি যদি একটি নির্দিষ্ট সংখ্যক বছরের জন্য প্রতি বছর X টাকা বিনিয়োগ করেন, তাহলে আপনি (আপনার বাচ্চা) পণ্যের পরিপক্কতার উপর Y টাকা পাবেন।

আপনার কিছু হলে, সমস্ত প্রিমিয়াম মওকুফ করা হবে (যদি আপনি একজন রাইডার কেনেন) এবং আপনার বাচ্চা এখনও পরিপক্কতার সময় Y টাকা পাবে।

এর চেয়ে সহজ কিছু হতে পারে?

পিতামাতা (উপার্জনকারী সদস্য) মারা গেলে পরিবার কিছুই পায় না। জীবন বীমা কেনার সম্পূর্ণ উদ্দেশ্যকে ছাড়িয়ে যায়।

হ্যাঁ, আপনি প্রিমিয়াম ওয়েভার বেনিফিট রাইডার কিনতে পারেন৷৷ আপনি যদি রাইডারটি ক্রয় করেন, প্রস্তাবকারীর (পিতামাতা) মৃত্যু হলে, পরবর্তী যে কোনো প্রিমিয়াম মওকুফ করা হবে (প্রাপ্ত বলে মনে করা হবে) এবং পরিকল্পনাটি চলতে থাকবে।

যাইহোক, এই পদ্ধতিতে 2টি সমস্যা রয়েছে৷

প্রথমে , যদি আপনি একটি পণ্যকে একটি শিশু পরিকল্পনা বলে থাকেন, তাহলে এই ধরনের বৈশিষ্ট্যটি ডিফল্ট অফারটির অংশ হওয়া উচিত। রাইডার হিসেবে কেনা যাবে না।

যদি অভিভাবক রাইডার সম্পর্কে না জানেন বা না কেনার সিদ্ধান্ত নেন (জ্ঞান থাকা সত্ত্বেও)? বাবা-মায়ের মৃত্যুর পর পরিবার যদি প্রিমিয়াম দিতে না পারে, তাহলে সন্তানের শিক্ষা তহবিলের কী হবে?

দ্রষ্টব্য :এলআইসি অমৃতবাল একটি সম্পূর্ণ অকেজো পরিকল্পনা যদি আপনি প্রিমিয়াম মওকুফ সুবিধা রাইডারকে অ্যাড-অন হিসাবে না কিনে থাকেন৷ "প্রিমিয়াম ওয়েভার বেনিফিট রাইডার" না কেনার একমাত্র অজুহাত হল আপনার ইতিমধ্যেই পর্যাপ্ত লাইফ কভার রয়েছে৷ যদিও সেই ক্ষেত্রে, আপনি কেন প্রথমে এই পণ্যটি কিনছেন তা আবার দেখতে চাইতে পারেন৷৷

দ্বিতীয়ভাবে , প্রিমিয়াম মওকুফ সুবিধা রাইডার অতিরিক্ত খরচে আসবে। প্রিমিয়াম বাড়বে, যা আপনার নেট আয়ের উপর বিরূপ প্রভাব ফেলবে।

পয়েন্ট টু নোট: পণ্যের ব্রোশিওরে, বীমাকারী স্বল্প জীবন কভারের জন্য চিত্রগুলি ভাগ করা বেছে নিয়েছে (বিকল্প 1 এবং বিকল্প 3)। অন্য সব কিছু একই রকম হওয়ায়, বিকল্প 1 এবং 3 যথাক্রমে বিকল্প 2 এবং 2 থেকে আরও ভাল রিটার্ন দেবে। অধিকন্তু, চিত্রগুলি প্রিমিয়াম মওকুফ সুবিধা রাইডার ক্রয়কে বিবেচনা করে না, যা আমি মনে করি এই জাতীয় পরিকল্পনাগুলির জন্য বেশ গুরুত্বপূর্ণ৷

কখনও কখনও, ঐতিহ্যগত পরিকল্পনার সাথে, আমি সম্ভাব্য বিনিয়োগকারীদের বিভ্রান্ত করার (বা এমনকি প্রতারণা করার) একটি ইচ্ছাকৃত প্রচেষ্টা দেখতে পাই। উদাহরণ স্বরূপ, ব্রোশারে প্রদত্ত উদাহরণে, শেষ সারিতে 8 লাখে "গ্যারান্টিযুক্ত যোগ" উল্লেখ করা হয়েছে। এবং 13 লাখে ম্যাচিউরিটি সুবিধা।

আপনি যদি এক নজরে দেখেন, তাহলে আপনি 13 লক্ষ টাকা + 8 লক্ষ টাকা =21 লক্ষ টাকা ম্যাচিউরিটি পাওয়ার আশা করবেন৷

না, আপনি পাচ্ছেন মাত্র 13 লাখ টাকা।

8 লক্ষ টাকা শুধুমাত্র প্রসাধনী জন্য। আপনি এটি পাবেন না।

এখন, এটি প্রযুক্তিগতভাবে ভুল নয়। কিন্তু এটা দায়িত্বজ্ঞানহীন। এটা বিশ্বাস করা কঠিন যে ব্রোশিওর লেখকরা জানেন না যে তারা কী ইশারা করছেন।

5-6% p.a কিনা তা আপনার বিচারের উপর ছেড়ে দিলাম। দীর্ঘমেয়াদী বিনিয়োগ পণ্যের জন্য রিটার্ন আপনার জন্য যথেষ্ট।

আমার জন্য, এটা যথেষ্ট ভাল নয়।

অধিকন্তু, চিত্রটি বিভিন্ন রূপ দেখায় যেখানে রিটার্ন বেশি ছিল। এবং "প্রিমিয়াম ওয়েভার বেনিফিট" রাইডার ছাড়া। আপনি যদি অন্যান্য ভেরিয়েন্ট বেছে নেন এবং প্রিমিয়াম মওকুফ সুবিধা রাইডারকে অন্তর্ভুক্ত করেন, তাহলে আপনার প্রিমিয়াম বাড়বে, কিন্তু মেয়াদপূর্তির পরিমাণ একই থাকবে। এটি নেট রিটার্ন কমিয়ে আনবে।

তবে, আপনাকে আমার মত ভাবতে হবে না বা বিনিয়োগের পণ্যে আমার পছন্দ শেয়ার করতে হবে না। আপনি মূলধনের নিরাপত্তা, গ্যারান্টিযুক্ত রিটার্ন এবং সহজে দেখতে পাওয়া নগদ প্রবাহকে আরও মূল্য দিতে পারেন।

অতএব, আপনি এই পণ্যটিতে যোগ্যতা খুঁজে পেতে পারেন যদি:

যদি আপনাকে অবশ্যই LIC অমৃতবাল এ বিনিয়োগ করতে হবে , বিজ্ঞতার সাথে বৈকল্পিক নির্বাচন করুন. বিকল্প 1 এবং 3 ট্যাক্স-মুক্ত মেয়াদপূর্তি আয় অফার করবে না। শুধুমাত্র বিকল্প 2 এবং 4 ট্যাক্স-মুক্ত কিন্তু কম রিটার্ন অফার করবে।

প্ল্যানে প্রিমিয়াম ওয়েভার বেনিফিট রাইডার যোগ করার কথা বিবেচনা করুন (যদি না আপনার কাছে এটি করার শক্তিশালী কারণ থাকে)। এই রাইডার ছাড়া, এই পণ্য কেনা একটি অবিবেচক সিদ্ধান্ত.

এলআইসি অমৃতবাল:পণ্য ব্রোশিওর এবং পলিসি ওয়ার্ডিংস

বৈশিষ্ট্যযুক্ত চিত্র ক্রেডিট:আনস্প্ল্যাশ

অস্বীকৃতি: SEBI দ্বারা প্রদত্ত নিবন্ধন, BASL-এর সদস্যপদ, এবং NISM থেকে সার্টিফিকেশন কোনোভাবেই মধ্যস্থতাকারীর কর্মক্ষমতার গ্যারান্টি দেয় না বা বিনিয়োগকারীদের রিটার্নের কোনো নিশ্চয়তা দেয় না। সিকিউরিটিজ মার্কেটে বিনিয়োগ বাজারের ঝুঁকির বিষয়। বিনিয়োগ করার আগে সমস্ত সম্পর্কিত নথি সাবধানে পড়ুন।

এই পোস্টটি শুধুমাত্র শিক্ষার উদ্দেশ্যে এবং এটি বিনিয়োগের পরামর্শ নয়। এটি কোনো পণ্যে বিনিয়োগ বা বিনিয়োগ না করার সুপারিশ নয়। উদ্ধৃত সিকিউরিটিজ, উপকরণ, বা সূচকগুলি শুধুমাত্র উদাহরণের জন্য এবং সুপারিশমূলক নয়। আমার দৃষ্টিভঙ্গি পক্ষপাতদুষ্ট হতে পারে, এবং আমি আপনার বিবেচনা করা গুরুত্বপূর্ণ দিকগুলিতে ফোকাস না করা বেছে নিতে পারি। আপনার আর্থিক লক্ষ্য ভিন্ন হতে পারে। আপনার একটি ভিন্ন ঝুঁকি প্রোফাইল থাকতে পারে। আপনি হয়ত আমার থেকে ভিন্ন জীবনের পর্যায়ে আছেন। তাই, আমার লেখার উপর ভিত্তি করে আপনার বিনিয়োগের সিদ্ধান্তগুলিকে ভিত্তি করা উচিত নয়। বিনিয়োগে কোনো এক-আকার-ফিট-সমস্ত সমাধান নেই। নির্দিষ্ট বিনিয়োগকারীদের জন্য যা ভালো বিনিয়োগ হতে পারে তা অন্যদের জন্য ভালো নাও হতে পারে। এবং তদ্বিপরীত. অতএব, পণ্যের শর্তাবলী পড়ুন এবং বুঝুন এবং বিনিয়োগ করার আগে আপনার ঝুঁকি প্রোফাইল, প্রয়োজনীয়তা এবং উপযুক্ততা বিবেচনা করুন যেকোনো বিনিয়োগ পণ্যে অথবা একটি বিনিয়োগ পদ্ধতি অনুসরণ করে।