কর বাঁচাতে সময়ের চাপে, আপনি মার্চের শেষ সপ্তাহে 1 লাখ টাকার বার্ষিক প্রিমিয়াম সহ একটি ঐতিহ্যবাহী জীবন বীমা প্ল্যান কিনেছেন। কয়েক মাস পর, আপনি যখন পণ্যটি পর্যালোচনা করার সময় পেলেন, তখন আপনি এটিকে একটুও পছন্দ করেননি।

আপনি পরিকল্পনা থেকে পরিত্রাণ পেতে চেয়েছিলেন, কিন্তু ফ্রি-লুক পিরিয়ড ইতিমধ্যেই শেষ।

এবং যখন আপনি আত্মসমর্পণ খরচ সম্পর্কে বীমা কোম্পানির সাথে চেক করেছিলেন, তখন আপনাকে বিনয়ের সাথে বলা হয়েছিল যে আপনি শুধুমাত্র একটি প্রিমিয়াম পরিশোধ করার কারণে আপনি কিছুই ফেরত পাবেন না। আপনার কষ্ট সেখানে শেষ হয়নি। আরও কিছু প্রিমিয়াম কিস্তি দিতে আপনার ধৈর্য এবং অর্থ থাকলেও, আপনি খুব বেশি ত্রাণ পাবেন না। প্রাথমিক বছরগুলিতে, আপনি যদি আত্মসমর্পণ করেন, আপনি মোট প্রিমিয়ামের 30-40% এর বেশি ফেরত পাবেন না।

এটাকে ভালো না মন্দ বলবো জানি না। অনেক বিনিয়োগকারী এই ধরনের পরিকল্পনার সাথে লেগে থাকে (তাদের পছন্দ না করা সত্ত্বেও) শুধুমাত্র আত্মসমর্পণ খরচের কারণে। ভাল দিক হল যে এই ধরনের ভারী আত্মসমর্পণ চার্জ বিনিয়োগকারীদের বিনিয়োগের শৃঙ্খলা বজায় রাখতে এবং তাদের সঞ্চয় বাড়াতে সাহায্য করে৷

খারাপ দিক হল এই ধরনের অত্যধিক প্রস্থান জরিমানা বিনিয়োগকারীদের থেকে স্বাধীনতা কেড়ে নেয়।

আপনি যদি পরে বুঝতে পারেন যে পণ্যটি আপনার লক্ষ্য অর্জনের জন্য ভাল নয়? নাকি পণ্যটি খুব কম রিটার্ন দেয়?

আপনি যদি পরে বুঝতে পারেন যে আপনি খুব বেশি প্রিমিয়ামের জন্য সাইন আপ করেছেন?

আপনি শুধু আটকে আছে. কিছুই করতে পারে না। এবং এটি গ্রাহকদের দৃষ্টিকোণ থেকে কখনই ভাল নয়।

প্রাথমিক কারণ হল প্রথাগত বীমা পণ্য বিক্রিতে কমিশনের সম্মুখ-লোড প্রকৃতি৷ "ফ্রন্ট-লোডেড" অর্থ হল বিক্রয়ের জন্য ক্ষতিপূরণের সিংহভাগ প্রাথমিক বছরগুলিতে প্রদান করা হয়৷ উদাহরণস্বরূপ, ঐতিহ্যবাহী জীবন বীমা পণ্য বিক্রিতে, প্রথম বছরের কমিশন বার্ষিক প্রিমিয়ামের 40% পর্যন্ত হতে পারে।

এখন, আপনি যদি কয়েক বছরের মধ্যে প্ল্যানটি সমর্পণ করেন এবং কমিশনগুলি ফেরত দেওয়া না যায়, তাহলে আপনাকে প্রিমিয়াম ফেরত দেওয়ার খরচ কে বহন করবে? অতএব, আপনি যদি পরিকল্পনাটি আত্মসমর্পণ করেন তবে আপনাকে প্রচণ্ড শাস্তি দেওয়া হবে৷

কমিশনের ফ্রন্ট-লোডেড প্রকৃতি বীমা এজেন্ট এবং মধ্যস্থতাকারীদের পক্ষ থেকে ভুল বিক্রিকে উৎসাহিত করে। আমি এই ব্লগে বীমা মধ্যস্থতাকারীদের, বিশেষ করে ব্যাঙ্কগুলির দ্বারা নির্লজ্জ ভুল বিক্রির অনেকগুলি ঘটনা বিবেচনা করেছি৷

আমি বলছি না যে সমস্ত বীমা এজেন্ট এবং মধ্যস্থতাকারীরা খারাপ। আমি নিশ্চিত যে অনেকেই আছেন যারা চমৎকার কাজ করছেন। কিন্তু আমি অবশ্যই বলতে চাই যে বিক্রয় প্রণোদনা এবং বিনিয়োগকারীদের স্বার্থ ভুলভাবে সংযোজিত।

IRDA উপলব্ধি করে যে ঐতিহ্যগত জীবন বীমা বিক্রয়ের সাথে সবকিছু ঠিক নয়। তাদের মধ্যে একটি হচ্ছে আত্মসমর্পণ খরচ। প্রস্থানের খরচ খুব বেশি এবং এটিকে সমর্থন করা যায় না৷৷

কেন বিনিয়োগকারীকে সব হারাতে হবে বা অর্থের 3/4 ভাগ বলতে হবে যদি সে পণ্যটি পছন্দ না করে?

অতএব, IRDA একটি পরিবর্তনের প্রস্তাব করেছে৷ শুধু একটি প্রস্তাব. মন্তব্য আমন্ত্রণ জানিয়েছেন. কিছুই চূড়ান্ত নয়৷

একটি দৃষ্টান্তের সাহায্যে বোঝা যাক। এবং আমি নিজেই IRDA প্রস্তাব থেকে উদাহরণ গ্রহণ করি।

ধরা যাক বার্ষিক প্রিমিয়াম হল 1 লক্ষ টাকা৷

৷এবং থ্রেশহোল্ড হল 25,000 টাকা।

আপনি 3 বছরের জন্য প্রিমিয়াম পরিশোধ করেছেন। Rs 1 লক্ষ X 3 =Rs 3 লক্ষ মোট প্রিমিয়াম দেওয়া হয়েছে৷

৷তাই, আত্মসমর্পণ চার্জ শুধুমাত্র 25,000 X 3 =75,000 টাকায় প্রযোজ্য হবে৷

ধরা যাক যদি আপনি 3 বছর পর আত্মসমর্পণ করেন তাহলে আপনি এই ধরনের প্রিমিয়ামের মাত্র 35% ফেরত পেতে পারেন।

সুতরাং, এই 75,000 টাকার মধ্যে, মাত্র 35% ফেরত দেওয়া হবে। আপনি 26,250 টাকা ফেরত পাবেন।

বাকি (1 লক্ষ – 25,000 টাকা) X 3 =Rs 2.25 লক্ষ সমর্পণ চার্জ সাপেক্ষে হবে না৷

অতএব, আপনাকে ফেরত দেওয়া নিট পরিমাণ =2.25 লক্ষ টাকা + 26,250 =2,51,250 টাকা৷ এই মানটিকে সামঞ্জস্যপূর্ণ গ্যারান্টিড সমর্পণ মূল্য বলা হয় এবং এটি সর্বনিম্ন সমর্পণ মূল্য হবে৷

সমর্পণ মূল্য বেশি হবে (অ্যাডজাস্টেড গ্যারান্টিড সমর্পণ মূল্য, বিশেষ সমর্পণ মূল্য)।

বিশেষ আত্মসমর্পণ মান কিভাবে গণনা করা হয় তা নিশ্চিত নয়। সুতরাং, আসুন শুধু সামঞ্জস্যপূর্ণ গ্যারান্টিড সমর্পণ মূল্যের উপর ফোকাস করি।

আপনি যদি এখন একটি বিদ্যমান নীতি সমর্পণ করেন তবে আপনি যা পাবেন তার থেকে এটি একটি বিশাল উন্নতি৷

যদিও আমি অতীতে IRDA-এর বেশ সমালোচনা করেছিলাম, আমি অবশ্যই বলব যে এটি IRDA-এর কাছ থেকে একটি অত্যন্ত গ্রাহক বান্ধব প্রস্তাব৷

এই "থ্রেশহোল্ড" কীভাবে গণনা করা হবে বা পৌঁছাবে তা এখনও স্পষ্ট নয়৷

৷এটি একটি পরম পরিমাণ বা বার্ষিক প্রিমিয়ামের শতাংশ হতে পারে। অথবা একটি মিশ্র পদ্ধতি।

নিম্ন প্রান্তিক, বিনিয়োগকারীদের জন্য ভাল।

যেমনটা আমি বুঝি, বীমাকারীদের থ্রেশহোল্ডের পরিমাণ নির্ধারণ করার বিচক্ষণতা থাকবে।

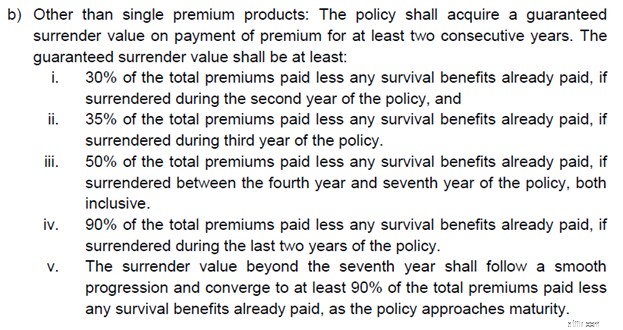

IRDAI সর্বনিম্ন সমর্পণ মূল্যের জন্য বিস্তৃত নিয়ম সেট করেছে। প্রস্তাব থেকে একটি অংশ অনুলিপি করা হচ্ছে৷

৷

সত্যি বলতে কী, থ্রেশহোল্ড কীভাবে পৌঁছাবে সে সম্পর্কে কিছুই বলে না৷

৷আমি এটাও নিশ্চিত নই যে IRDA "মোট প্রিমিয়ামের প্রদত্ত" বা "মোট প্রযোজ্য থ্রেশহোল্ড প্রিমিয়াম" উল্লেখ করছে কিনা যখন এটি "টোটাল প্রিমিয়াম" উল্লেখ করে। যদি এটি হয় "মোট প্রিমিয়াম প্রদত্ত", তাহলে এই প্রস্তাবটি খুব বেশি নয়। বীমাকারীরা সহজভাবে "থ্রেশহোল্ড প্রিমিয়াম" বেশ উচ্চ রাখতে পারে।

আমাদের অপেক্ষা করতে হবে এবং দেখতে হবে।

যেমন উল্লেখ করা হয়েছে, IRDA এইমাত্র একটি প্রস্তাব দিয়েছে এবং মন্তব্যের আমন্ত্রণ জানিয়েছে৷

৷বীমা কোম্পানিগুলো এটা পছন্দ করবে না। বীমা এজেন্ট/মধ্যস্থতাকারীরাও এটি পছন্দ করবে না।

অতএব, বীমা শিল্প থেকে একটি পুশব্যাক আশা করুন৷৷

কিন্তু কেন?

যদি আত্মসমর্পণ চার্জ প্রকৃতপক্ষে হ্রাস করা হয় (প্রস্তাবিত হিসাবে), তাহলে ঐতিহ্যগত পরিকল্পনায় কমিশনের সম্মুখ-লোড প্রকৃতি বজায় রাখা কঠিন হতে পারে। অথবা বীমা কোম্পানীকে প্রথাগত পরিকল্পনায় ক্লো ব্যাক প্রভিশন চালু করতে হবে। যেভাবেই হোক, তাদের ডিস্ট্রিবিউশন পার্টনাররা (বীমা এজেন্ট) এটা পছন্দ করবে না। এবং প্রণোদনা সবকিছু পরিবর্তন করে। প্রাথমিক কমিশন এত বেশি না হলে বীমা এজেন্টরা কি ঐতিহ্যবাহী পরিকল্পনা বিক্রি করতে আগ্রহী হবে?

আমাদের দেখতে হবে এই প্রস্তাবটি দিনের আলো দেখে কিনা৷৷ শিল্প থেকে পুশব্যাক হবে। আমাদের দেখতে হবে IRDA প্রস্তাবের বিধানগুলিকে পাতলা না করে সমস্ত চাপের বিরুদ্ধে ধরে রাখতে পারে কিনা। যেমনটি আমি পূর্ববর্তী বিভাগে উল্লেখ করেছি, "থ্রেশহোল্ড প্রিমিয়াম" এর সংজ্ঞা/ব্যাখ্যার উপর একটি ছোট নাটক পরিবর্তনটিকে অকার্যকর করতে পারে।

মনে রাখবেন এলআইসিও প্রভাবিত, এবং এটি প্রচুর ঐতিহ্যবাহী জীবন বীমা প্ল্যান বিক্রি করে।

আমরা শীঘ্রই খুঁজে বের করব৷৷

যাইহোক, এই পরিবর্তন কি (যদি গৃহীত হয়) ঐতিহ্যগত পরিকল্পনাগুলিকে বিনিয়োগের জন্য আরও আকর্ষণীয় করে তুলবে?

না, তা হয় না।

এই নির্দিষ্ট পরিবর্তন শুধুমাত্র নীতির আত্মসমর্পণের সাথে সম্পর্কিত। আপনি পরিপক্কতা পর্যন্ত ধরে রাখার পরিকল্পনা করলে কিছুই পরিবর্তন হয় না। অতএব, যদি আপনাকে এই জাতীয় পণ্যে বিনিয়োগ করতেই হয় তবে যোগ্যতার ভিত্তিতে বিনিয়োগ করুন।

এক্সপোজার ড্রাফ্ট-প্রোডাক্ট রেগুলেশনস 2023 তারিখ 12 ডিসেম্বর, 2023

অস্বীকৃতি: SEBI দ্বারা প্রদত্ত নিবন্ধন, BASL-এর সদস্যপদ, এবং NISM থেকে শংসাপত্র কোনোভাবেই মধ্যস্থতাকারীর কর্মক্ষমতার গ্যারান্টি দেয় না বা বিনিয়োগকারীদের রিটার্নের কোনো নিশ্চয়তা দেয় না। সিকিউরিটিজ মার্কেটে বিনিয়োগ বাজারের ঝুঁকির বিষয়। বিনিয়োগ করার আগে সমস্ত সম্পর্কিত নথি সাবধানে পড়ুন।

এই পোস্টটি শুধুমাত্র শিক্ষার উদ্দেশ্যে এবং এটি বিনিয়োগের পরামর্শ নয়। এটি কোনো পণ্যে বিনিয়োগ বা বিনিয়োগ না করার সুপারিশ নয়। উদ্ধৃত সিকিউরিটিজ, উপকরণ, বা সূচকগুলি শুধুমাত্র উদাহরণের জন্য এবং সুপারিশমূলক নয়। আমার দৃষ্টিভঙ্গি পক্ষপাতদুষ্ট হতে পারে, এবং আমি আপনার বিবেচনা করা গুরুত্বপূর্ণ দিকগুলিতে ফোকাস না করা বেছে নিতে পারি। আপনার আর্থিক লক্ষ্য ভিন্ন হতে পারে। আপনার একটি ভিন্ন ঝুঁকি প্রোফাইল থাকতে পারে। আপনি হয়ত আমার থেকে ভিন্ন জীবনের পর্যায়ে আছেন। তাই, আমার লেখার উপর ভিত্তি করে আপনার বিনিয়োগের সিদ্ধান্তগুলিকে ভিত্তি করা উচিত নয়। বিনিয়োগে কোনো এক-আকার-ফিট-সমস্ত সমাধান নেই। নির্দিষ্ট বিনিয়োগকারীদের জন্য যা ভালো বিনিয়োগ হতে পারে তা অন্যদের জন্য ভালো নাও হতে পারে। এবং তদ্বিপরীত. অতএব, পণ্যের শর্তাবলী পড়ুন এবং বুঝুন এবং বিনিয়োগ করার আগে আপনার ঝুঁকি প্রোফাইল, প্রয়োজনীয়তা এবং উপযুক্ততা বিবেচনা করুন যেকোনো বিনিয়োগ পণ্যে অথবা একটি বিনিয়োগ পদ্ধতি অনুসরণ করে।

বিটকয়েন ব্যবহারের আপনার অভিজ্ঞতা নষ্ট করতে পারে এমন বিভিন্ন ঝুঁকি সম্পর্কে জানুন!

উপদেষ্টা হিসাবরক্ষকদের জন্য ডেলার নমনীয় যোগ-মূল্য সূত্র

কিভাবে একটি নতুন আইন আপনার পরিচয় রক্ষা করার উপায় পরিবর্তন করবে

অল্প কয়েক বছরে ব্যক্তিগত ঋণ মোকাবেলা করার সময় আমি কীভাবে $50,000-এর বেশি বিনিয়োগ করেছি

কীভাবে ক্রিপ্টো ক্ষতির রিপোর্ট করবেন এবং আপনার ট্যাক্স বিল কমাবেন