LIC একটি নতুন জীবন বীমা পণ্য চালু করেছে। এলআইসি জীবন উৎসব (প্ল্যান নং ৮৭১)।

এই পোস্টে, আসুন LIC জীবন উৎসবকে ভেঙে দেখি এবং এটি কীভাবে কাজ করে তা দেখুন।

ভাল এবং খারাপ পয়েন্ট, এবং আপনি আশা করতে পারেন রিটার্ন. এবং অবশেষে, আপনার কি বিনিয়োগ করা উচিত?

নন-লিঙ্কড মানে এলআইসি জীবন উৎসব কোনো ইউলিপ নয়। এটি একটি ঐতিহ্যগত পরিকল্পনা।

অ-অংশগ্রহণকারী পরিকল্পনা মানে এলআইসি জীবন উৎসব থেকে রিটার্ন নিশ্চিত। অন্য কথায়, আপনি পরিকল্পনা থেকে কতটা পাবেন (এবং কখন) আপনি আগেই জানতে পারবেন। বোনাস ইত্যাদি নিয়ে কোন বিভ্রান্তি নেই।

এর মানে হল আপনি প্ল্যান কেনার আগে এই প্ল্যান থেকে XIRR (বা নেট রিটার্ন) গণনা করতে পারেন।

নোট করুন "গ্যারান্টিড রিটার্ন" মানে ভালো রিটার্ন নয়। এছাড়াও খারাপ রিটার্ন হতে পারে. এটি এমন কিছু যা আমরা এই পোস্টে পরে বের করব।

বিভিন্ন ধরণের জীবন বীমা পণ্য সম্পর্কে আরও জানতে এবং আপনি কোন প্ল্যানটি কিনছেন তা 2 মিনিটের মধ্যে কীভাবে নির্ধারণ করতে পারেন, এই পোস্টটি পড়ুন৷

পলিসির মেয়াদে মৃত্যু হলে, মনোনীত ব্যক্তি পাবেন:

ডেথ বেনিফিট =মৃত্যুতে বিমাকৃত রাশি + অর্জিত গ্যারান্টিযুক্ত যোগ

মৃত্যুতে বিমাকৃত রাশি =এর বেশি (বেসিক সাম অ্যাসিওরড + অ্যাক্রুড গ্যারান্টিযুক্ত যোগ, 7 X বার্ষিক প্রিমিয়াম)

মৃত্যু সুবিধা প্রদত্ত মোট প্রিমিয়ামের 105% এর কম হতে পারে না।

এখন, এখানে স্প্যানারের কাজ চলছে।

মৃত্যুর উপর বিমাকৃত অঙ্কের সূত্র (SAD) দেওয়া, এটা সম্ভব যে SAD বার্ষিক প্রিমিয়াম 10 X এর বেশি নাও হতে পারে।

মৃত্যুতে বিমাকৃত রাশি 10X বার্ষিক প্রিমিয়ামের বেশি (বা সমান) না হলে, পরিপক্কতা/বেঁচে থাকার সুবিধা ট্যাক্স থেকে ছাড় পাবে না।

মনে রাখবেন মৃত্যু সুবিধা এখনও ট্যাক্স থেকে অব্যাহতিপ্রাপ্ত হবে।

যেহেতু এটি একটি সম্পূর্ণ জীবন পরিকল্পনা, আপনি জীবিত না হওয়া পর্যন্ত নীতিটি চলবে৷

৷তাই এখানে পরিপক্কতার সুবিধার কোন ধারণা নেই। অনেকটা মেয়াদী জীবন বীমা পরিকল্পনার মতো।

কিন্তু নীতির বেঁচে থাকার সুবিধা রয়েছে, যেমনটি আমরা পরবর্তী বিভাগে আলোচনা করব।

এটি বেঁচে থাকার সুবিধা সম্পর্কে।

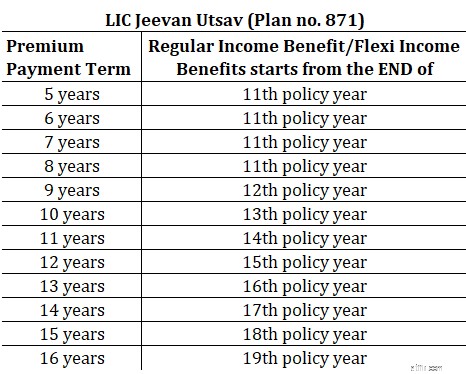

নিয়মিত আয় বৈকল্পিক এর অধীনে , পলিসি হোল্ডার প্রতি বছর বেসিক অ্যাসিওর্ডের 10% এর সমান আয় পান৷ পলিসি হোল্ডার মারা না যাওয়া পর্যন্ত।

আয় কখন শুরু হয়?

নিম্নলিখিত টেবিল অনুযায়ী।

ফ্লেক্সি ইনকাম ভেরিয়েন্ট খুব আলাদা নয়। এটি শুধুমাত্র এই বার্ষিক পেআউট জমা করার বিকল্প অফার করে। সুতরাং, আপনি পেআউট না পাওয়ার সিদ্ধান্ত নিতে পারেন এবং অর্থ LIC-এর কাছে থাকতে দিন৷

৷যে অর্থ উত্তোলন করা হয় না তা 5.5% p.a হারে রিটার্ন (সুদ) জমা হবে। যতক্ষণ না আপনি প্রত্যাহার করুন।

আপনি পলিসি বছরে একবার সঞ্চিত ফ্লেক্সি সুবিধার (সুদ সহ) 75% পর্যন্ত তুলতে পারেন৷

যেহেতু দুটি ভেরিয়েন্টের মধ্যে খুব বেশি পার্থক্য নেই, তাই আপনি আয় সুবিধা শুরু হওয়ার 6 মাস আগে পর্যন্ত বিকল্পটি (নিয়মিত বা ফ্লেক্সি) পরিবর্তন/নির্দিষ্ট করতে পারেন।

বেঁচে থাকার সুবিধা গণনার ক্ষেত্রে গ্যারান্টিযুক্ত সংযোজনের কোন ভূমিকা নেই।

শুধুমাত্র মৃত্যু বেনিফিট গণনা খেলায় আসে.

ডেথ বেনিফিট মনে রাখুন =মৃত্যুর উপর বিমাকৃত অর্থ + অর্জিত গ্যারান্টিযুক্ত যোগ

হিসাবটা বেশ সহজ।

প্রতি বছর, প্রিমিয়াম পেমেন্টের মেয়াদ শেষ না হওয়া পর্যন্ত, পলিসি প্রতি হাজারে 40 বেসিক অ্যাসিওরড হারে গ্যারান্টিযুক্ত সংযোজন সংগ্রহ করবে।

সুতরাং, যদি মূল বিমাকৃত অর্থ 5 লক্ষ টাকা হয় এবং প্রিমিয়াম প্রদানের মেয়াদ 10 বছর হয়, তাহলে পলিসিটি 40 X (5 লক্ষ/1,000) =20,000 টাকা মূল্যের গ্যারান্টিযুক্ত যোগ যোগ করবে৷

মনে রাখবেন যে এই গ্যারান্টিযুক্ত সংযোজনগুলি শুধুমাত্র প্রিমিয়াম পেমেন্টের মেয়াদে জমা হবে। একবার প্রিমিয়াম পেমেন্টের মেয়াদ শেষ হয়ে গেলে, আর কোন গ্যারান্টিযুক্ত যোগ করা হবে না।

এবং এই অর্জিত পরিমাণ বেসিক সাম অ্যাসিওরড সহ দেওয়া হবে পলিসি হোল্ডারের মেয়াদ শেষ হলে মনোনীত ব্যক্তিকে প্রদান করা হবে৷

এলআইসি জীবন উৎসব সম্পর্কে একটি ভাল অংশ হল যে আপনি বিনিয়োগ করার আগে এই প্ল্যান থেকে XIRR (নেট রিটার্ন) গণনা করতে পারেন।

আপনি দীর্ঘায়ু করতে হবে শুধুমাত্র অনুমান. আপনি কতদিন বাঁচবেন?

কেন? কারণ পরিকল্পনাটি শুধুমাত্র পলিসিধারকের মৃত্যুতে শেষ হয়৷

৷রিটার্ন গণনার জন্য, ধরা যাক মৃত্যুর বয়স 90 বছর।

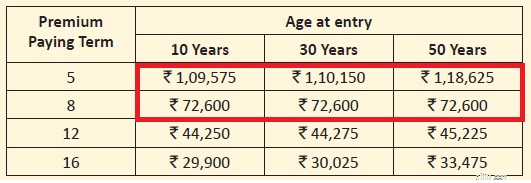

আমি বিভিন্ন বয়স এবং প্রিমিয়াম পেমেন্ট শর্তাবলীর জন্য 5 লক্ষ টাকার বেসিক সাম অ্যাসিওর্ডের জন্য নির্দেশক প্রিমিয়াম কপি করি৷

আপনি সরাসরি একটি সমস্যা দেখতে পাবেন।

মৃত্যুতে বিমাকৃত রাশি =এর থেকে বেশি (বেসিক সাম অ্যাসুরড, 7X বার্ষিক প্রিমিয়াম)।

যেহেতু বেসিক সাম অ্যাসিওরড 5 লক্ষ টাকা, তাই ন্যূনতম মৃত্যু সুবিধা (মৃত্যুর উপর বিমাকৃত অর্থ) RED-তে হাইলাইট করা বিভাগগুলির জন্য 10X বার্ষিক প্রিমিয়ামের কম৷

এই ক্ষেত্রে, বেঁচে থাকার সুবিধা করযোগ্য হবে।

তাই, প্রিমিয়াম প্রদানের শর্ত কম হলে, আপনি এই ট্যাক্স সমস্যার সম্মুখীন হতে পারেন।

আপনি যদি এই প্ল্যানে আগ্রহী হন, তাহলে এই দিকটি বিবেচনা করুন এবং সেই অনুযায়ী প্রিমিয়াম পেমেন্টের মেয়াদ বেছে নিন। অতিরিক্তভাবে, কেন্দ্রীয় বাজেট 2023 5 লক্ষ টাকার বেশি করযোগ্য বার্ষিক প্রিমিয়াম সহ ঐতিহ্যবাহী পরিকল্পনা থেকে পরিপক্কতা/বেঁচে থাকার সুবিধা তৈরি করেছে। এই দিকটিও বিবেচনা করুন।

একজন 30 বছর বয়সী ব্যক্তি 5 লাখ টাকার বেসিক সাম অ্যাসিওরড সহ 12-বছরের প্রিমিয়াম পেমেন্ট টার্ম প্ল্যান কেনেন৷

করের আগে প্রিমিয়াম হবে 44,275 টাকা।

প্রথম বছরের প্রিমিয়াম সহ। 4.5% জিএসটি 46,267 টাকা হবে।

পরবর্তী বছরগুলিতে প্রিমিয়াম সহ। 2.25% জিএসটি 45,271 টাকা হবে।

বেঁচে থাকার সুবিধা

15তম পলিসি বছরের শেষ থেকে, তিনি 10% X 5 লক্ষ =বার্ষিক 50,000 টাকা পাবেন৷

যেহেতু আমরা মৃত্যুর বয়স 90 বছর ধরে নিয়েছি, তাই এই পেমেন্টটি 90 – (30 + 15) +1 =46 বছর ধরে চলবে।

ডেথ বেনিফিট

12 বছরের জন্য 40 * 5 লক্ষ/1000 =20,000 টাকা বার্ষিক হারে গ্যারান্টিযুক্ত সংযোজন জমা হবে৷

এটি 2.4 লক্ষ টাকা করে।

ডেথ বেনিফিট =বেসিক সাম অ্যাসুরড + অ্যাক্রুড গ্যারান্টিড অ্যাডিশন =Rs 5 লক্ষ + 2.4 লক্ষ =Rs 7.4 লক্ষ

এই ধরনের বিনিয়োগের জন্য XIRR হবে 5.60% p.a. 90 বছর বয়সে মৃত্যুর জন্য৷৷

যদি 80 বছর বয়সে মৃত্যু ঘটে, তাহলে XIRR হবে 5.55%৷

এটি আপনার জন্য যথেষ্ট ভালো রিটার্ন কিনা তা আপনাকে অবশ্যই সিদ্ধান্ত নিতে হবে।

দ্রষ্টব্য :এই খুব নির্দিষ্ট ক্ষেত্রে, যেহেতু মৃত্যুর উপর বিমাকৃত রাশি (5 লক্ষ টাকা) বার্ষিক 10X প্রিমিয়ামের বেশি, তাই বেঁচে থাকার সুবিধা কর থেকে অব্যাহতি পাবে৷

আমাকে সাদা-কালো উত্তর দেওয়ার অনুমতি নেই।

উপরন্তু, আমি খুব বেশি বিনিয়োগ অপ্টিমাইজ করা থেকে দূরে সরে গেছি। এখন, আমি গড় বিনিয়োগের সাথে ঠিক হয়েছি যা আমাকে শান্তিতে ঘুমাতে দেয়। আর আপনি আমার লেখায়ও এটা লক্ষ্য করেছেন।

বিনিয়োগকারী হিসাবে, একটি বিনিয়োগ পণ্য থেকে আমাদের আলাদা প্রত্যাশা থাকতে পারে। উদাহরণস্বরূপ, আমি সম্ভাব্য উচ্চ রিটার্ন (এবং উচ্চ ঝুঁকি) সহ একটি বিনিয়োগ পছন্দ করতে পারি তবে আপনি গড় কিন্তু স্থিতিশীল আয়ের সাথে স্বাচ্ছন্দ্য বোধ করতে পারেন।

সর্বোপরি, ব্যক্তিগত অর্থ অর্থের চেয়ে ব্যক্তিগত।

আসুন ভালো পয়েন্টগুলো দেখি।

একটি সাধারণ পণ্য।

একজন বিনিয়োগকারীর দৃষ্টিকোণ থেকে, এই পণ্যটি বোঝা সহজ এবং এর সাথে সম্পর্কিত। আমি পরবর্তী 5-16 বছরের জন্য বার্ষিক X টাকা দিই। তারপরে, আমি সারাজীবনের জন্য বছরে Y টাকা পাই। তারপর, মৃত্যুর পরে, পরিবার কিছু পরিমাণ পায়।

গ্যারান্টিযুক্ত। বিভ্রান্তির সুযোগ নেই। বোঝা খুব সহজ।

আমি এই পণ্যটি পছন্দ করি বা না করি বা রিটার্ন ভাল বা খারাপ যাই হোক না কেন, এই পণ্যগুলি সাধারণত অনেক বিনিয়োগকারীদের কাছে আবেদন খুঁজে পায়।

আমি আত্মবিশ্বাসের সাথে বলতে পারি কারণ আমার ক্লায়েন্টরা আমাকে প্রায়ই এই প্রশ্নটি করে।

জিনিসগুলি অপ্টিমাইজ করার চেষ্টা করার এবং জটিল সমাধানের পরামর্শ দেওয়ার এই অভ্যাসটি আমার রয়েছে (অগত্যা ভাল নয়)। আচ্ছা, আপনার স্বাধীন ইচ্ছা আছে।

অতটা ভালো নয়

নমনীয়তার স্বাভাবিক অভাব। আপনি একদিন জেগে এই বিনিয়োগ থেকে বেরিয়ে যাওয়ার সিদ্ধান্ত নিতে পারবেন না। আপনি যদি প্রি-ম্যাচিউরলি প্রস্থান করেন তাহলে আপনার বিনিয়োগের অনেকটাই ফেরত পাবেন না।

রিটার্ন, যদিও গ্যারান্টিযুক্ত, দীর্ঘমেয়াদী বিনিয়োগের জন্য সাব-পার বলে মনে হয়। কিন্তু এটা শুধু আমি। আপনার অগ্রাধিকার/প্রত্যাশা ভিন্ন হতে পারে।

আপনি যদি এই পণ্যে আগ্রহী হন তবে ট্যাক্স কোণ উপেক্ষা করবেন না।

এই পোস্টে আগে আলোচনা করা হয়েছে, সমস্ত প্রিমিয়াম এবং প্রিমিয়াম পেমেন্ট মেয়াদের সমন্বয় কর ছাড়ের মানদণ্ড পূরণ করতে পারে না (ন্যূনতম মৃত্যু সুবিধা>=10 X বার্ষিক প্রিমিয়াম)। এই দিকটি মাথায় রাখুন।

আমি যে উদাহরণটি বিবেচনা করেছি তাতে, বেঁচে থাকার সুবিধা ট্যাক্স থেকে অব্যাহতিপ্রাপ্ত কারণ এটি মানদণ্ড পূরণ করে। আপনার ক্ষেত্রে এবং পছন্দের সংমিশ্রণের জন্য, এটি এমন নাও হতে পারে৷

৷ট্যাক্স ট্রিটমেন্ট আপনার ট্যাক্স-পরবর্তী রিটার্নগুলিকে মারাত্মকভাবে প্রভাবিত করতে পারে।

প্রথাগত পরিকল্পনা থেকে আয় আপনার বয়সের উপরও নির্ভর করে। বাকি সব একই হচ্ছে, প্রবেশের বয়সের সাথে রিটার্ন কমে যায়। আমি 30 বছর বয়সী একজনের রিটার্ন দেখিয়েছি। আপনার বয়স ভিন্ন হতে পারে।

ভাল দিকটি হল আপনি আপনার XIRR অগ্রিম গণনা করতে পারেন (এমনকি পণ্য কেনার আগে)। এবং সিদ্ধান্ত নিন যে রিটার্নগুলি আপনার জন্য যথেষ্ট ভাল কিনা৷

উপরন্তু, ঐতিহ্যগত পরিকল্পনার ট্যাক্স চিকিত্সা সম্পর্কে এই বছরের শুরুতে ঘটে যাওয়া ট্যাক্স পরিবর্তন সম্পর্কে ভুলবেন না। 31 মার্চ, 2023-এর পর কেনা ঐতিহ্যবাহী পরিকল্পনার জন্য, যদি ক্রমবর্ধমান বার্ষিক প্রিমিয়াম 5 লাখ টাকার বেশি হয়, তাহলে এই ধরনের পরিকল্পনা থেকে পাওয়া ম্যাচিউরিটি/সারভাইভাল বেনিফিট করযোগ্য হবে।

এলআইসি জীবন উৎসব ব্রোশিওর এবং এলআইসি ওয়েবসাইটে পলিসি ওয়ার্ডিংস

অস্বীকৃতি: SEBI দ্বারা প্রদত্ত নিবন্ধন, BASL-এর সদস্যপদ, এবং NISM থেকে শংসাপত্র কোনোভাবেই মধ্যস্থতাকারীর কর্মক্ষমতার গ্যারান্টি দেয় না বা বিনিয়োগকারীদের রিটার্নের কোনো নিশ্চয়তা দেয় না। সিকিউরিটিজ মার্কেটে বিনিয়োগ বাজারের ঝুঁকির বিষয়। বিনিয়োগ করার আগে সমস্ত সম্পর্কিত নথি সাবধানে পড়ুন।

এই পোস্টটি শুধুমাত্র শিক্ষার উদ্দেশ্যে এবং এটি বিনিয়োগের পরামর্শ নয়। এটি কোনো পণ্যে বিনিয়োগ বা বিনিয়োগ না করার সুপারিশ নয়। উদ্ধৃত সিকিউরিটিজ, উপকরণ, বা সূচকগুলি শুধুমাত্র উদাহরণের জন্য এবং সুপারিশমূলক নয়। আমার দৃষ্টিভঙ্গি পক্ষপাতদুষ্ট হতে পারে, এবং আমি আপনার বিবেচনা করা গুরুত্বপূর্ণ দিকগুলিতে ফোকাস না করা বেছে নিতে পারি। আপনার আর্থিক লক্ষ্য ভিন্ন হতে পারে। আপনার একটি ভিন্ন ঝুঁকি প্রোফাইল থাকতে পারে। আপনি হয়ত আমার থেকে ভিন্ন জীবনের পর্যায়ে আছেন। তাই, আমার লেখার উপর ভিত্তি করে আপনার বিনিয়োগের সিদ্ধান্তগুলিকে ভিত্তি করা উচিত নয়। বিনিয়োগে কোনো এক-আকার-ফিট-সমস্ত সমাধান নেই। নির্দিষ্ট বিনিয়োগকারীদের জন্য যা ভালো বিনিয়োগ হতে পারে তা অন্যদের জন্য ভালো নাও হতে পারে। এবং তদ্বিপরীত. অতএব, পণ্যের শর্তাবলী পড়ুন এবং বুঝুন এবং বিনিয়োগ করার আগে আপনার ঝুঁকি প্রোফাইল, প্রয়োজনীয়তা এবং উপযুক্ততা বিবেচনা করুন যেকোনো বিনিয়োগ পণ্যে অথবা একটি বিনিয়োগ পদ্ধতি অনুসরণ করে।