ABSLI ফিক্সড ম্যাচিউরিটি প্ল্যান আপনাকে একটি ব্যাঙ্কের ফিক্সড ডিপোজিটের চেহারা এবং অনুভূতি প্রদান করে কিন্তু রিটার্ন ফ্রন্টে হতাশ করে। কম গ্যারান্টিযুক্ত রিটার্ন। অকাল প্রস্থান জরিমানা সহ এটি ক্লাব করুন এবং এই পণ্যটি একটি সহজ এড়াতে হবে৷৷

আমরা ব্যাঙ্কের ফিক্সড ডিপোজিট পছন্দ করি। ভারতীয় পরিবারের সম্পদের প্রায় 2/3 অংশ ব্যাঙ্কের স্থায়ী আমানতে রয়েছে। সুতরাং, একটি বীমা কোম্পানির জন্য এমন পণ্য লঞ্চ করা যৌক্তিক যেগুলি আপনাকে একটি ব্যাঙ্কের ফিক্সড ডিপোজিটের চেহারা এবং অনুভূতি দেয়৷ আদিত্য বিড়লা সান লাইফ ইন্স্যুরেন্স ABSLI ফিক্সড ম্যাচুরিটি প্ল্যান চালু করেছে৷

৷ABSLI ফিক্সড ম্যাচিউরিটি প্ল্যান একটি অ-অংশগ্রহণকারী পরিকল্পনা৷৷ অ-অংশগ্রহণকারী পরিকল্পনার মাধ্যমে, আপনি কতটা পাবেন এবং কখন পাবেন তা আগে থেকেই জানেন। গ্যারান্টিযুক্ত রিটার্ন। অতএব, আপনি IRR (রিটার্ন) গণনা করতে যেকোনো স্প্রেডশীট সফ্টওয়্যার ব্যবহার করতে পারেন। যেকোনো অ-অংশগ্রহণকারী পরিকল্পনার অধীনে, আপনাকে প্রতিশ্রুত পরিমাণ অর্থ প্রদান করা বীমাকারীর দায়৷

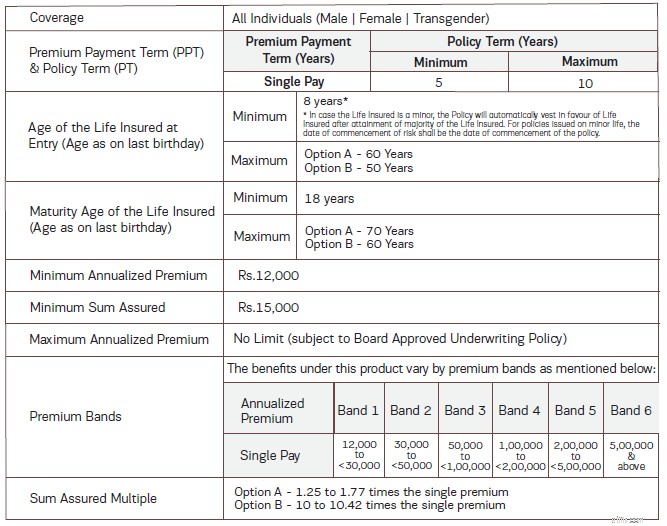

একক প্রিমিয়াম।

2 রূপ। বিকল্প A এবং বিকল্প B।

বিকল্প A থেকে পরিপক্কতা আয় করযোগ্য হবে যেহেতু বিমাকৃত অর্থ একক প্রিমিয়ামের 10 গুণের কম।

বিকল্প বি থেকে পরিপক্কতা আয় কর থেকে অব্যাহতি পাবে।

5 থেকে 10 বছরের পলিসির মেয়াদ। অতএব, একটি খুব দীর্ঘ পরিপক্ক পণ্য নয়. ABSLI এই পণ্যটিকে দীর্ঘমেয়াদী FD-এর বিকল্প হিসেবে অবস্থান করার চেষ্টা করেছে।

আমি পণ্য ব্রোশিওর থেকে টেবিলটি পুনরুত্পাদন করি।

যেহেতু এটি একটি অ-অংশগ্রহণকারী পরিকল্পনা, আপনি আগে থেকেই জানেন আপনি কী পাবেন৷

৷আপনি নিশ্চিত পরিপক্কতা সুবিধা (GMB) পাবেন। আমরা প্রথমে অপশন A থেকে রিটার্ন দেখব এবং তারপর অপশন B দেখব।

এই তথ্য দিয়ে, আপনি সহজেই আপনার রিটার্ন গণনা করতে পারেন।

ধরা যাক আপনার বয়স ৪৫ বছর।

বিনিয়োগ: 10 লক্ষ টাকা। জিএসটি সহ, আপনি 10.18 লাখ টাকা দিতে হবে।

বিকল্প A।

পরিপক্কতা:5 বছর।

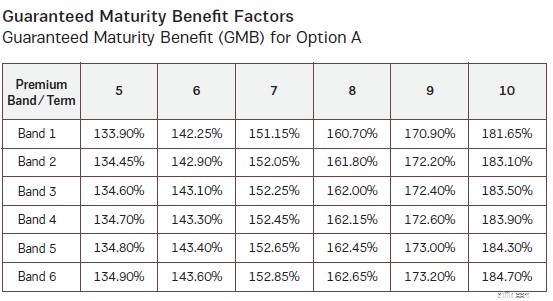

যেহেতু প্রিমিয়াম 5 লাখ টাকার বেশি, তাই আপনি ব্যান্ড 6-এ পড়েন .

5 বছর পূর্ণ হলে, আপনি আপনার বিনিয়োগের পরিমাণের 134.9% অর্থাৎ 13.49 লাখ পাবেন। এটি 6.17% p.a. এর IRR

আপনি যদি 10 বছরের পলিসির মেয়াদ বেছে নিতেন, তাহলে আপনি 184.7% অর্থাৎ 18.47 লাখ টাকা ফেরত পেতেন। 6.33% p.a.

তবে, এটি হল বিকল্প A। আপনার রিটার্ন করযোগ্য।

আসুন বিকল্প B এর সাথে একই সমন্বয় চেষ্টা করি।

বিনিয়োগ: 10 লক্ষ টাকা। জিএসটি সহ, আপনি 10.18 লাখ টাকা দিতে হবে।

বিকল্প বি।

পরিপক্কতা:5 বছর।

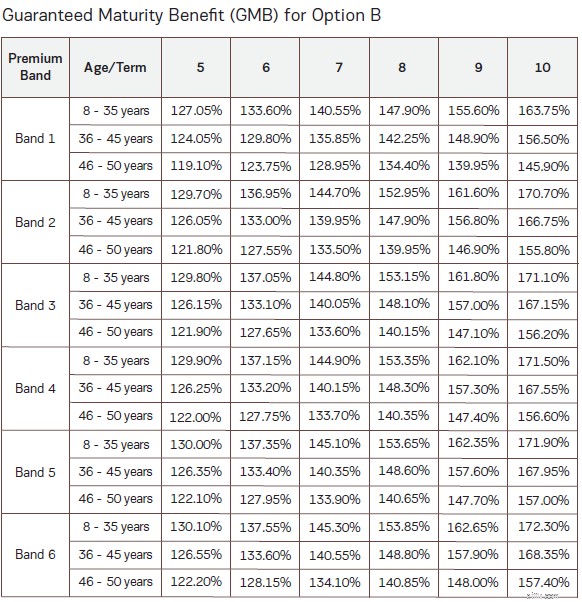

আপনি 126.55% ফেরত পাবেন অর্থাৎ 5 বছর পূর্ণ হলে 12.65 লাখ টাকা ফেরত পাবেন। এটি একটি IRR 4.82% p.a.

নীতির মেয়াদ 10 বছরে পরিবর্তন করুন।

10 বছর পূর্ণ হলে আপনি 168.35% ফেরত বা 16.83 লাখ পাবেন। IRR 5.35% p.a.

বিকল্প B সহ, আপনার রিটার্নগুলি করমুক্ত।

অ-অংশগ্রহণকারী প্ল্যানগুলিতে (অথবা এমনকি অংশগ্রহণকারী পরিকল্পনা এবং ULIPs), রিটার্ন আপনার প্রবেশের বয়সের উপর নির্ভর করে৷ অন্য সব কিছুই একই রকম, একজন 35 বছর বয়সী (প্রবেশের সময়) একজন 45 বছর বয়সী ব্যক্তির চেয়ে ভালো রিটার্ন পাবেন।

কেন এমন হয়?

বিকল্প B-এর জন্য GMB নম্বরগুলি দেখুন। বয়সের সাথে GMB কমে যায়।

বিকল্প A-এর জন্য, যেহেতু বিমাকৃত রাশি একক প্রিমিয়ামের মাত্র 1.25 থেকে 1.77 গুণ, তাই আপনার বয়স রিটার্নকে প্রভাবিত করে না (এভাবে পরিকল্পনাটি গঠন করা হয়)।

যাইহোক, বিকল্প B-এর জন্য, বিমাকৃত রাশি একক প্রিমিয়ামের 10 গুণ। প্রিমিয়ামের একটি বড় অংশ জীবন বীমা কভার প্রদানের দিকে যাবে। এবং বয়স্ক বিনিয়োগকারীদের জন্য জীবন বীমার খরচ বেশি। এইভাবে, আপনি দেখতে পাচ্ছেন বিকল্প B-এর জন্য প্রবেশের বয়সের সাথে GMB মান কমে যাচ্ছে। এবং এটি নিশ্চিত করে যে উচ্চতর প্রবেশের বয়সের জন্য কম রিটার্ন।

বিবেচিত উদাহরণগুলির জন্য (45 বছর বয়সী)।

বিকল্প A 6.17% p.a এর IRR প্রস্তাব করে। এবং যথাক্রমে 5 এবং 10 বছরের পলিসি মেয়াদের জন্য 6.33%। করযোগ্য। প্রবেশের বয়সের সাথে রিটার্ন পরিবর্তন হবে না।

বিকল্প B 4.82% p.a এর IRR অফার করে। এবং যথাক্রমে 5 এবং 10 বছরের পলিসি মেয়াদের জন্য 5.35%। কর-মুক্ত। 35 বছর বয়সী ব্যক্তির জন্য, IRR 5.40% (5 বছরের পলিসি মেয়াদ) এবং 5.59% p.a.

একটি FD (বা যেকোনো বিশুদ্ধ বিনিয়োগ পণ্য) বয়স নির্বিশেষে একই রিটার্ন প্রদান করে।

যদিও এটি চিত্রগুলি থেকে স্পষ্ট, কেন এটি ঘটে?

আবার, জীবন বীমার খরচ।

যেহেতু বিকল্প A আপনাকে 1.25XSingle প্রিমিয়ামের জন্য কভার করে, তাই আপনার বিনিয়োগে জীবন বীমার জন্য কম খরচ হয়।

বিকল্প B হল কমপক্ষে 10X একক প্রিমিয়াম। উচ্চ বীমা খরচ. কম রিটার্ন।

অতএব, অন্য সবকিছু একই রকম হওয়ায়, বিকল্প A বিকল্প B-এর থেকে ভালো রিটার্ন দেবে।

কেন?

কারণ বিকল্প A-তে বিমাকৃত রাশি হল মাত্র 1.25 থেকে 1.77 গুণ একক প্রিমিয়াম।

আয়কর আইন অনুসারে, বীমা প্ল্যান থেকে পরিপক্কতা আয় শুধুমাত্র তখনই ট্যাক্স থেকে রেহাই পায় যদি বিমাকৃত রাশি (লাইফ কভার) বার্ষিক প্রিমিয়ামের কমপক্ষে 10 গুণ হয়।

করমুক্ত রিটার্নের জন্য, বিমাকৃত অর্থ>=বার্ষিক ১০ গুণ (বা একক প্রিমিয়াম)।

বিকল্প A শর্ত পূরণ করে না। শুধুমাত্র বিকল্প B করে।

বিকল্প A:উচ্চতর কিন্তু করযোগ্য রিটার্ন। আপনি শুধুমাত্র রিটার্নের উপর ট্যাক্স প্রদান করবেন (প্রধানের উপর নয়)। আপনার প্রান্তিক হারে কর দিতে হবে।

বিকল্প বি:কম কিন্তু করমুক্ত রিটার্ন।

আপনি যদি বিনিয়োগ করার পরিকল্পনা করেন, তাহলে ট্যাক্স-পরবর্তী রিটার্ন দেখুন।

আমরা সাধারণত করমুক্ত রিটার্নের সাথে জীবন বীমা পণ্য যুক্ত করি। আপনি যদি ট্যাক্স-মুক্ত রিটার্নের কারণে একটি ব্যাঙ্ক ফিক্সড ডিপোজিটের বিকল্প হিসাবে ABSL ফিক্সড ম্যাচিউরিটি প্ল্যান বিবেচনা করেন, তাহলে আপনি A বিকল্প নিয়ে হতাশ হবেন।

ঐতিহ্যগত পরিকল্পনা (এবং অংশগ্রহণ না করা পরিকল্পনা ভিন্ন নয়) কঠোর প্রস্থান প্রয়োজনীয়তা আছে. যদিও এই প্ল্যানটি আপনাকে আপনার বিনিয়োগের পরে প্ল্যান সমর্পণ করতে দেয়, আপনি খুব অল্প পরিমাণ ফেরত পাবেন।

উদাহরণস্বরূপ, আত্মসমর্পণের ক্ষেত্রে, আপনি নিম্নলিখিত দুটির মধ্যে উচ্চতর ফিরে পাবেন।

45 বছর বয়সী একজনের জন্য, 10.18 লক্ষ টাকা (18K জিএসটি সহ) বিনিয়োগে 10 বছর পরে বিকল্প B 16.83 লাখ ফেরত দিয়েছে।

আপনি যদি কিছু দিন পরে আত্মসমর্পণ করেন, আপনি পাবেন 16.83 লাখ/ (1+9.77%) ^10 =টাকা। 6.62 লাখ টাকা ফেরত। আপনি 10.18 লাখ টাকা বিনিয়োগ করেছেন।

ব্যাঙ্কের ফিক্সড ডিপোজিটের সাথে, আপনার এমন সমস্যা হবে না। শুধুমাত্র একটি ছোট সুদের জরিমানা৷৷

ABSLI ফিক্সড ম্যাচুরিটি একটি ব্যাঙ্কের ফিক্সড ডিপোজিট পণ্যের চেহারা এবং অনুভূতি দেয়৷

গ্যারান্টিযুক্ত রিটার্ন (যদি না আপনি মনে করেন ABSLI ডিফল্ট হতে পারে)।

খুব দীর্ঘ পরিপক্কতা নয়।

এবং আমি অবশ্যই বলব যে পরিকল্পনাটির একটি খুব সাধারণ কাঠামো রয়েছে। আমি এর আগে অনেক অ-অংশগ্রহণকারী পরিকল্পনা পর্যালোচনা করেছি। যদিও আপনি সেই পরিকল্পনাগুলির সাথেও কী পাবেন তা নির্ধারণ করতে পারেন, সেই পরিকল্পনাগুলির খুব জটিল গণনা থাকে। শুধু এলআইসি ধন সঞ্চয় (প্ল্যান 865) দেখুন যা আমি সম্প্রতি পর্যালোচনা করেছি। ABSLI ফিক্সড ম্যাচিউরিটি প্ল্যান বেশ চটকদার। পরিপক্কতার মান হল আপনার একক প্রিমিয়ামের একটি সাধারণ শতাংশ। ঠিক যেমন একটি ব্যাঙ্ক এফডি।

তবে, পণ্যটি রিটার্ন ফ্রন্টে প্রভাবিত করে না। বিকল্প A উচ্চতর কিন্তু করযোগ্য রিটার্ন আছে। বিকল্প বি করমুক্ত কিন্তু কম রিটার্ন আছে। কোনটিই যথেষ্ট ভাল নয়৷

৷অধিকন্তু, রিটার্নগুলি আপনার প্রবেশের বয়সের উপর নির্ভর করে, যার ফলে বয়স্ক বিনিয়োগকারীদের জন্য কম আয় হয়। অকাল প্রস্থান ব্যয়বহুল।

আপনি এই পণ্যটিকে একটি পাস দেওয়ার পরামর্শ দিন৷৷

যদি আপনি এই পণ্যটিতে যোগ্যতা খুঁজে পান, তাহলে বিকল্প A এবং বিকল্প B-এর ট্যাক্সের প্রভাব বিবেচনা করুন দুটির মধ্যে বেছে নেওয়ার আগে। এটা উপেক্ষা করা সহজ যে বিকল্প A থেকে রিটার্ন করযোগ্য হবে।