আপনার রিলেশনশিপ ম্যানেজার বা সেলস এজেন্ট দ্বারা আপনাকে নিয়মিত একটি বীমা পণ্য পিচ করা হয়।

এবং কিছুই আপনাকে বিভ্রান্ত করে না। আপনি কীভাবে পণ্যটির মূল্যায়ন করবেন সে সম্পর্কে অজ্ঞ।

অভিনব টেবিল এবং ইলাস্ট্রেশন আছে. আবেগপূর্ণ "কি-ইফস" আছে। "বোনাস" এবং "আনুগত্য সংযোজন" এর মতো কীওয়ার্ডগুলি এই ধারণা দেয় যে বীমা কোম্পানি আপনাকে একটি উপকার করছে। না বলার কোন কারণ নেই।

যাইহোক, না বলার দরকার নেই।

একই সময়ে, আপনি কি কিনছেন তা বুঝতে না হওয়া পর্যন্ত হ্যাঁ বলার দরকার নেই৷

এবং সেই বিষয়ই আমি এই পোস্টে আলোচনা করার চেষ্টা করব।

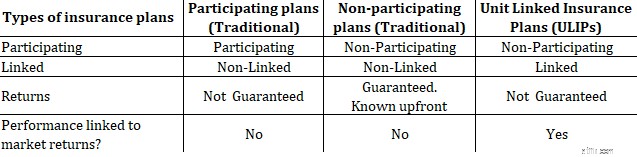

ঐতিহ্যগত পরিকল্পনা এবং ইউনিট লিঙ্কড বীমা পরিকল্পনা (ইউলিপ)।

ঐতিহ্যগত পরিকল্পনার দুটি রূপ রয়েছে:অংশগ্রহণকারী এবং অ-অংশগ্রহণকারী।

আমরা আরও এগিয়ে যাওয়ার আগে, আসুন কয়েকটি পদ দেখি।

লিঙ্ক করা/নন-লিঙ্কযুক্ত পণ্যগুলি৷

আপনার অর্থ পুঁজিবাজারে বিনিয়োগ করা হয় এবং আপনার রিটার্ন এই ধরনের বিনিয়োগের কর্মক্ষমতার সাথে যুক্ত থাকে। ঠিক মিউচুয়াল ফান্ডের মতো। ইউলিপগুলি সংযুক্ত পণ্য৷৷

নন-লিঙ্কড মানে আপনার রিটার্ন বাজারের পারফরম্যান্সের সাথে যুক্ত নয়। প্রথাগত পরিকল্পনা (অংশগ্রহণকারী এবং অ-অংশগ্রহণকারী উভয়ই) অ-সংযুক্ত৷

অংশগ্রহণকারী এবং অ-অংশগ্রহণকারী পরিকল্পনা

অংশগ্রহণমূলক পরিকল্পনা কোম্পানির লাভে অংশগ্রহণ করে। নাম অনুসারে, অংশগ্রহণকারী পরিকল্পনাগুলি এই বিভাগের অন্তর্গত৷

৷অ-অংশগ্রহণকারী ঐতিহ্যগত পরিকল্পনা এবং ইউলিপ প্রকৃতিতে অ-অংশগ্রহণকারী।

কোন ধরনের প্ল্যান বিক্রি হচ্ছে তা আপনি কীভাবে খুঁজে পাবেন?

এই কীওয়ার্ডগুলিতে ফোকাস করুন।

ব্রোশারে এই পদগুলি অনুসন্ধান করে, আপনি কী ধরণের পরিকল্পনা বিক্রি করছেন তা নির্ধারণ করতে পারেন। এই শর্তাবলী পণ্য ব্রোশারের প্রথম বা দ্বিতীয় পৃষ্ঠায় রয়েছে৷৷

অ-অংশগ্রহণকারী ঐতিহ্যগত পরিকল্পনা উভয়ই অ-অংশগ্রহণকারী এবং অ-সংযুক্ত। তাই তাদের রিটার্ন নিয়ে কোনো অনিশ্চয়তা নেই। আপনি অগ্রিম পণ্য থেকে রিটার্ন (XIRR) গণনা করতে পারেন।

বীমা কোম্পানি বেঁচে থাকলে, আপনি প্রতিশ্রুত রিটার্ন পাবেন।

সুতরাং, আপনি আগে থেকেই জানেন আপনি কি পাবেন।

দীর্ঘমেয়াদী বিনিয়োগের জন্য রিটার্ন যথেষ্ট বেশি কিনা তা আপনাকে খুঁজে বের করতে হবে। তার জন্য আপনি Microsoft Excelএ IRR বা XIRR ফাংশন ব্যবহার করতে পারেন

যাইহোক, শুধুমাত্র একটি দিক আছে যার ব্যাপারে আপনাকে সতর্ক থাকতে হবে।

ইনভেস্টমেন্ট এবং ইন্স্যুরেন্স কম্বো প্রোডাক্টে (প্রথাগত প্ল্যান এবং ইউলিপ), রিটার্ন নির্ভর করে আপনার বয়সের উপর (অন্য সবকিছু স্থির থাকে)।

বাকি সবকিছু একই (পলিসি, বার্ষিক প্রিমিয়াম, বিমাকৃত অর্থ, পলিসির মেয়াদ, প্রিমিয়াম পেমেন্টের মেয়াদ, ভেরিয়েন্ট), একজন কম বয়সী ব্যক্তি (প্রবেশের সময়) একজন বয়স্ক বিনিয়োগকারীর চেয়ে বেশি রিটার্ন অর্জন করবে। সেজন্য পুরানো বিনিয়োগকারীদের অবশ্যই ইউলিপ এবং প্রথাগত পরিকল্পনা এড়িয়ে চলতে হবে।

সুতরাং, একজন 35 বছর বয়সী বিনিয়োগকারী 55 বছর বয়সী বিনিয়োগকারীর চেয়ে ভাল রিটার্ন অর্জন করবেন। উভয়ই প্রবেশের বয়স।

যদি আপনার বয়স 55 বছর হয় এবং আপনাকে 35 বছর বয়সী ব্যক্তির উদাহরণ দেখানো হয়, তাহলে আপনাকে বিভ্রান্ত করা হচ্ছে৷

কখনও কখনও, ব্রোশারগুলি একটি নির্দিষ্ট বয়সের (একজন 30 বছর বয়সী বলুন) জন্য দৃষ্টান্ত দেখায়। এতে দোষের কিছু নেই। একটি ব্রোশার সম্ভবত আপনাকে সমস্ত প্রবেশ বয়সের জন্য নগদ প্রবাহ দেখাতে পারে না। এটা মাথায় রাখবেন। আপনি আপনার বয়সের জন্য একটি চিত্র তৈরি করতে পারেন (বীমাকারী ওয়েবসাইট থেকে)।

তাই, ইউলিপ এবং অংশগ্রহণমূলক পরিকল্পনায় নিশ্চিত রিটার্নের ধারণা দেওয়া বিভ্রান্তিকর।

অংশগ্রহণকারী পরিকল্পনায় , আপনার চূড়ান্ত রিটার্ন বিভিন্ন ধরণের বোনাসের উপর নির্ভর করবে (সাধারণ প্রত্যাবর্তনমূলক বোনাস, চূড়ান্ত অতিরিক্ত বোনাস, আনুগত্য সংযোজন, টার্মিনাল বোনাস ইত্যাদি)। উল্লেখ্য যে নামকরণ একাধিক পরিকল্পনা জুড়ে পরিবর্তিত হতে পারে। এখন, এই বোনাস নিশ্চিত করা হয় না. আপনি কোম্পানির লাভে অংশগ্রহণ করার পর থেকে আপনার বোনাস কোম্পানির কর্মক্ষমতার উপর নির্ভর করবে। এবং একটি কোম্পানির কর্মক্ষমতা নিশ্চিত করা হয় না।

ইউলিপগুলিতে , আপনার অর্থ পুঁজিবাজারে বিনিয়োগ করা হয় (ঠিক মিউচুয়াল ফান্ডের মতো) এবং আপনার রিটার্ন সেই বিনিয়োগের কর্মক্ষমতার উপর নির্ভর করবে। বিনিয়োগের কর্মক্ষমতা নিশ্চিত করা হয় না

তাই, অংশগ্রহণমূলক প্ল্যান এবং ইউলিপগুলিতে কেউ আপনাকে ফেরতের গ্যারান্টি দিতে পারে না৷

যেহেতু ইউলিপগুলি লিঙ্কযুক্ত পণ্য, তাই ইউলিপ থেকে রিটার্ন খুব অস্থির হতে পারে৷

পার্থক্য হল মৃত্যু সুবিধার মধ্যে।

টাইপ I ULIP এর অধীনে , মনোনীত ব্যক্তি অধিক (অ্যাস্যুরড, ফান্ড ভ্যালু) পান পলিসি হোল্ডারের মৃত্যুর ঘটনায়।

টাইপ 2 ULIP এর অধীনে , মনোনীত ব্যক্তি অ্যাস্যুরড + ফান্ড ভ্যালু পান পলিসিধারীর মৃত্যুতে।

আপনাকে শুধুমাত্র পলিসিতে মৃত্যু সুবিধা দেখতে হবে। আপনি জানতে পারবেন আপনি টাইপ-I বা টাইপ-II ইউলিপ কিনছেন।

এখন, যেহেতু টাইপ 2 ইউলিপে মৃত্যু সুবিধা বেশি, তাই বীমার খরচ বেশি, যা আয়কে প্রভাবিত করে।

অতএব, আপনি যদি বিনিয়োগের জন্য একটি ULIP কিনছেন, তাহলে Type-1 ULIP-এর সাথে যান৷

আপনি যদি একটি গুরুতর জীবন বীমা ব্যবধান পূরণ করতে কিনছেন, একটি টাইপ 2 ইউলিপ একটি ভাল পছন্দ৷

পড়ুন:কিভাবে আপনার পোর্টফোলিওর জন্য সেরা ইউলিপ নির্বাচন করবেন?

আপনি যদি নিয়মিত পাঠক হন, আপনি ইতিমধ্যেই জানেন যে আমি বিনিয়োগ এবং বীমা মিশ্রিত করতে পছন্দ করি না। সুতরাং, আমি বিনিয়োগকারীদেরকে ঐতিহ্যগত পরিকল্পনা এবং ইউলিপ থেকে দূরে থাকার পরামর্শ দিই। আমি আমার পরামর্শে লেগে থাকি। এবং এই ধরনের পরামর্শের কারণ আছে।

তাহলে, বিনিয়োগকারীরা কেন এই ধরনের পণ্য কেনেন?

আবার অনেক কারণ। আর্থিক জ্ঞানের অভাব। পণ্য থেকে প্রকৃত আয় গণনা করতে অক্ষমতা। ভালো সেলসম্যানশিপ।

তবুও, আমি মনে করি না যে এই ধরনের পণ্যের জনপ্রিয়তা ব্যাখ্যা করে।

সান্ত্বনা যে আমি যদি আগামী 10 বছরের জন্য বার্ষিক 2 লক্ষ টাকা বিনিয়োগ করি, তাহলে আমি আগামী 30 বছরের জন্য বার্ষিক 2 লক্ষ টাকা পাব৷ একজন 50 বছর বয়সী ব্যক্তি পরবর্তী 10 বছরের জন্য বার্ষিক 2 লাখ টাকা বিনিয়োগ করেন (60 বছর বয়স পর্যন্ত), তিনি 60 বছর বয়স থেকে 90 বছর পর্যন্ত বার্ষিক 2 লাখ টাকা পাবেন।

এই 40 বছরের বিনিয়োগ থেকে রিটার্ন মাত্র 6.3% পিএ নিয়ে তিনি বিরক্ত হন না। অথবা তিনি এমনকি জানেন না যে পণ্যটি 6.3% p.a দেবে।

অবসর-পরবর্তী আয়ের নিশ্চয়তা মাত্রই যথেষ্ট। রিটার্ন নিয়ে তার মাথাব্যথা নেই। তাকে বাজারগুলি ট্র্যাক করতে হবে না বা বাজারের গোলমাল নিয়ে চিন্তা করতে হবে না। তাকে শুধু প্রিমিয়াম দিতে হবে। আরাম .

মনের এই শান্তির জন্য, তিনি সাব-অপ্টিমাল রিটার্নের জন্য মীমাংসা করতে ইচ্ছুক। এবং আমি অনুমান করি তিনি রিটার্ন জানেন (বেশিরভাগই জানেন না)। আপনি পণ্য ব্রোশারে এই তথ্য পাবেন না।

যাই হোক না কেন, কম বা উচ্চ রিটার্ন বিষয়ভিত্তিক। 6% পিএ একটি দীর্ঘমেয়াদী পণ্যের জন্য পোস্ট-ট্যাক্স বেশি না কম? বিনিয়োগকারী এই পণ্যের চেয়ে ভালো রিটার্ন অর্জন করবে তার নিশ্চয়তা কী?

আসুন আমরা আরেকটি উদাহরণ বিবেচনা করি।

আপনি আপনার ৬ মাস বয়সী মেয়ের জন্য বছরে ১ লাখ টাকা বিনিয়োগ করতে চান। আপনি এমন একটি পণ্য চান যা নিশ্চিত করে যে আপনি কাছাকাছি না থাকলেও এই বিনিয়োগ অব্যাহত থাকবে। আপনি বেঁচে থাকুন বা না থাকুন আগামী 18 বছরের জন্য 1 লাখ টাকা বিনিয়োগ করা হবে।

আমার মত মানুষ বলবে, একটা টার্ম প্ল্যান কিনুন। আপনি মারা গেলে, টার্ম প্ল্যান থেকে প্রাপ্ত আয় আপনার মেয়ের শিক্ষার জন্য অর্থায়নের জন্য ব্যবহার করা যেতে পারে। সূক্ষ্ম পরামর্শ. যাইহোক, এই পরামর্শ আপনাকে আরাম দেয় না। আপনি মনে করেন, আপনার পরিবার যে এই ধরনের জীবন বীমা আয় ভালোভাবে পরিচালনা করবে তার নিশ্চয়তা কী? অথবা সেই আয় আপনার মেয়ের শিক্ষার জন্য ব্যবহার করা হবে। এই ধরনের প্রয়োজনীয়তা পূরণ করে এমন কোন পণ্য নেই?

ঠিক আছে, ইউলিপ এবং ঐতিহ্যগত জীবন বীমা পরিকল্পনা রয়েছে যা আপনাকে এমন একটি পণ্য কাঠামো দিতে পারে। হ্যাঁ, এই পণ্যগুলি ব্যয়বহুল হবে কিন্তু আপনি কীভাবে আরাম এবং মানসিক শান্তির দাম দেবেন?

যদিও আমি বিনিয়োগের এই "স্বাচ্ছন্দ্য" পদ্ধতির সাথে ঠিক নই, আমি জানি যে প্রত্যেকে একজন উপযুক্ত উপদেষ্টা দিতে পারে না বা পারবে না। অতএব, আমি অবশ্যই এই ধরনের বিনিয়োগকারীদের রায়কে সম্মান করব। অনেক লোক/উপদেষ্টা এই ধরনের বিনিয়োগকারীদের আর্থিক বুদ্ধিমত্তাকে উপহাস করে কিন্তু আমি মনে করি এটি তুচ্ছ এবং অন্যায্য। তাদের বিনিয়োগকারীর দৃষ্টিভঙ্গিও বিবেচনা করা উচিত।

যাইহোক, আপনি কি কিনছেন তা বোঝা এখনও গুরুত্বপূর্ণ .

বিনিয়োগ এবং বীমা মিশ্রিত করবেন না।

যাইহোক, আপনি যদি আরাম এবং মনের শান্তির জন্য অবশ্যই পণ্যটি কেনার আগে সঠিকভাবে বুঝে নিন। এবং আপনি যা কিনছেন তা কিনুন৷

আপনি যদি একটি অংশগ্রহণমূলক প্ল্যান (যেখানে রিটার্ন নিশ্চিত করা হয় না) কেনেন এই ভেবে যে আপনি একটি নন-পার্টিসিপেটিং প্ল্যান কিনছেন (যেখানে রিটার্ন নিশ্চিত করা হয়), তাহলে আমাদের সমস্যা আছে। আর এটাই এই পোস্টের উদ্দেশ্য।

একইভাবে, অংশগ্রহণকারী প্ল্যান এবং ইউলিপ উভয়ই রিটার্নের গ্যারান্টি দেয় না, এর মানে এই নয় যে তাদের ঝুঁকি প্রোফাইল একই রকম। একটি ইউলিপ অনেক বেশি উদ্বায়ী হবে।

আপনি যখন ঐতিহ্যগত প্ল্যান খুঁজছেন বা উল্টোটা খুঁজছেন তখন অবশ্যই ইউলিপ কিনবেন না

আপনি যখন রিটার্ন গ্যারান্টি খুঁজছেন তখন অংশগ্রহণকারী প্ল্যান বা ইউলিপ কিনবেন না। একটি অ-অংশগ্রহণকারী পরিকল্পনা কিনুন।

আপনার যখন উচ্চ রিটার্ন প্রত্যাশা থাকে তখন একটি ঐতিহ্যগত পরিকল্পনা কিনবেন না। একটি ইউলিপ একটি ভাল পছন্দ।

যখন আপনি একটি স্থিতিশীল (নিম্ন হলেও) রিটার্ন এবং কম উদ্বায়ী পণ্য চান তখন একটি ইউলিপ কিনবেন না। একটি অংশগ্রহণমূলক পরিকল্পনা একটি ভাল পছন্দ হতে পারে।

আপনি যখন একটি বীমা পণ্য তৈরি করেন তখন আপনি যা করতে পারেন তা এখানে।

আমি নিম্নলিখিত ভিডিও উপস্থাপনায় এই বিষয় নিয়ে আলোচনা করেছি। আমি পোস্ট এ এড়িয়ে যেতে পারে যে সূক্ষ্ম কভার. চেক আউট করুন।

ক্রেডিট :বৈশিষ্ট্যযুক্ত ছবি (টিমো ভলজ, আনস্প্ল্যাশ)

অস্বীকৃতি: SEBI দ্বারা প্রদত্ত নিবন্ধন, BASL-এর সদস্যপদ, এবং NISM থেকে সার্টিফিকেশন কোনোভাবেই মধ্যস্থতাকারীর কর্মক্ষমতার গ্যারান্টি দেয় না বা বিনিয়োগকারীদের রিটার্নের কোনো নিশ্চয়তা দেয় না। সিকিউরিটিজ মার্কেটে বিনিয়োগ বাজারের ঝুঁকির বিষয়। বিনিয়োগ করার আগে সমস্ত সম্পর্কিত নথি সাবধানে পড়ুন।

এই পোস্টটি শুধুমাত্র শিক্ষার উদ্দেশ্যে এবং এটি বিনিয়োগের পরামর্শ নয়। এটি কোনো পণ্যে বিনিয়োগ বা বিনিয়োগ না করার সুপারিশ নয়। উদ্ধৃত সিকিউরিটিজ, উপকরণ, বা সূচকগুলি শুধুমাত্র উদাহরণের জন্য এবং সুপারিশমূলক নয়। আমার দৃষ্টিভঙ্গি পক্ষপাতদুষ্ট হতে পারে, এবং আমি আপনার বিবেচনা করা গুরুত্বপূর্ণ দিকগুলিতে ফোকাস না করা বেছে নিতে পারি। আপনার আর্থিক লক্ষ্য ভিন্ন হতে পারে। আপনার একটি ভিন্ন ঝুঁকি প্রোফাইল থাকতে পারে। আপনি হয়ত আমার থেকে ভিন্ন জীবনের পর্যায়ে আছেন। তাই, আমার লেখার উপর ভিত্তি করে আপনার বিনিয়োগের সিদ্ধান্তগুলিকে ভিত্তি করা উচিত নয়। বিনিয়োগে কোনো এক-আকার-ফিট-সমস্ত সমাধান নেই। নির্দিষ্ট বিনিয়োগকারীদের জন্য যা ভালো বিনিয়োগ হতে পারে তা অন্যদের জন্য ভালো নাও হতে পারে। এবং তদ্বিপরীত. অতএব, পণ্যের শর্তাবলী পড়ুন এবং বুঝুন এবং বিনিয়োগ করার আগে আপনার ঝুঁকি প্রোফাইল, প্রয়োজনীয়তা এবং উপযুক্ততা বিবেচনা করুন যেকোনো বিনিয়োগ পণ্যে অথবা একটি বিনিয়োগ পদ্ধতি অনুসরণ করে।