2021 সালের বাজেটে ইউনিট লিঙ্কড ইন্স্যুরেন্স প্ল্যান (ইউলিপ) কর দেওয়ার পদ্ধতি পরিবর্তন করা হয়েছে। এটি মিউচুয়াল ফান্ড এবং ইউলিপগুলির ট্যাক্সের মধ্যে পার্থক্য হ্রাস করে।

ইউলিপ ট্যাক্সেশন কীভাবে পরিবর্তিত হয়েছে তা জেনে নেওয়া যাক।

আপনি যদি 1 ফেব্রুয়ারী, 2021 তারিখে বা তার পরে একটি ULIP কেনেন এবং এই ধরনের ULIP (ULIPs) এর সামগ্রিক বার্ষিক প্রিমিয়াম একটি আর্থিক বছরে 2.5 লক্ষ টাকার বেশি হয়, তাহলে এই ধরনের ULIP থেকে ম্যাচিউরিটি আয় (বা মৃত্যু সুবিধা ছাড়া যেকোনো ধরনের পে-আউট) করযোগ্য হবে৷

পরিবর্তনটি না ঐতিহ্যগত জীবন বীমা পরিকল্পনা বা মেয়াদী জীবন বীমা পরিকল্পনার ক্ষেত্রে প্রযোজ্য৷

সাধারণ প্রশ্নগুলি৷ :

এই পোস্টে, আসুন আমরা উপরের প্রশ্নগুলোর উত্তর খোঁজার চেষ্টা করি।

আপনার পুরানো নীতি নিয়ম পরিবর্তন দ্বারা প্রভাবিত হয় না. নতুন নিয়ম শুধুমাত্র 1 ফেব্রুয়ারি, 2021 তারিখে বা তার পরে জারি করা নীতির ক্ষেত্রে প্রযোজ্য। আসুন কয়েকটি উদাহরণ বিবেচনা করা যাক।

কেস 1 :আপনি বার্ষিক ইউলিপ প্রিমিয়ামের জন্য 10 লাখ টাকা পরিশোধ করছেন। আপনার সমস্ত পলিসি ফেব্রুয়ারী 1, 2021 এর আগে কেনা হয়েছিল।

পলিসি থেকে যে কোনো পে-আউট ট্যাক্স থেকে অব্যাহতি পাবে (বিমাকৃত অর্থ>=বার্ষিক প্রিমিয়ামের 10 গুণ)।

আপনি ভবিষ্যতেও 10 লাখ টাকার বার্ষিক প্রিমিয়াম প্রদান করা চালিয়ে যেতে পারেন। পরিপক্কতার আয় ট্যাক্স থেকে অব্যাহতি অব্যাহত থাকবে।

কেস 2 :আপনি 31 জানুয়ারী, 2021 তারিখে বা তার আগে ইস্যু করা ইউলিপগুলির জন্য বার্ষিক প্রিমিয়ামের জন্য 10 লক্ষ টাকা পরিশোধ করছেন৷ আপনি 1.5 লাখ টাকার বার্ষিক প্রিমিয়াম সহ একটি নতুন ULIP কিনবেন৷ নতুন পলিসি 1 ফেব্রুয়ারী, 2021 এর পরে কেনা হবে।

সমস্ত ইউলিপ (পুরনো এবং নতুন 1 ফেব্রুয়ারী, 2021 এর পরে কেনা) করমুক্ত থাকবে৷

নতুন ULIP ট্যাক্স-মুক্ত কারণ মোট বার্ষিক প্রিমিয়াম 1.5 লাখ টাকার কম।

কেস 3 :আপনি 31 জানুয়ারী, 2021 তারিখে বা তার আগে ইস্যু করা ইউলিপগুলির জন্য বার্ষিক প্রিমিয়ামের জন্য 10 লক্ষ টাকা পরিশোধ করছেন। আপনি 1.5 লক্ষ টাকার বার্ষিক প্রিমিয়াম সহ 2টি নতুন ইউলিপ কিনছেন (মোট 3 লক্ষ টাকা)। নতুন পলিসি 1 ফেব্রুয়ারী, 2021 এর পরে কেনা হবে।

পুরানো ইউলিপ থেকে পে-আউট ট্যাক্স থেকে অব্যাহতিপ্রাপ্ত হবে।

নতুন ইউলিপ থেকে পে-আউট করযোগ্য হবে (যেহেতু মোট প্রিমিয়াম 2.5 লাখ টাকার বেশি)।

কেস 4 :আপনি FY2022 এ 1.5 লক্ষ টাকার বার্ষিক প্রিমিয়াম সহ প্রথম ULIP পলিসি কিনবেন৷ আপনি FY2023 এ 1.7 লক্ষ টাকার বার্ষিক প্রিমিয়াম সহ দ্বিতীয় পলিসি কিনবেন।

FY2022-এ, প্রথম নীতি করযোগ্য নয়। যাইহোক, আপনি দ্বিতীয় পলিসি কেনার সাথে সাথেই, মোট প্রিমিয়াম বার্ষিক 2.5 লক্ষ টাকার সীমা লঙ্ঘন করে৷

অতএব, FY2023 থেকে, এই উভয় পলিসি থেকে যে কোনো পে-আউট করযোগ্য।

আপনি পরে কোনো একটি পলিসিতে প্রিমিয়াম পরিশোধ করা বন্ধ করতে পারেন। যাইহোক, এটি নীতিগুলির করযোগ্য প্রকৃতিকে কর-মুক্তিতে ফিরিয়ে দেবে না। একবার করযোগ্য, সর্বদা করযোগ্য।

বিধানগুলি যেভাবে বলা হয়েছে, যদি পলিসির মেয়াদে সমস্ত ULIP-এর (ফেব্রুয়ারি 1, 2021 তারিখে বা তার পরে ইস্যু করা) মোট প্রিমিয়াম 2.5 লক্ষ টাকার বেশি হয়, তাহলে এই ধরনের ULIP (বা ULIPs) করযোগ্য হয়৷

দ্রষ্টব্য :সকল ক্ষেত্রে, নতুন ইউলিপ এবং পুরানো ইউলিপ উভয়ের জন্য, মৃত্যু সুবিধা ট্যাক্স থেকে অব্যাহতি পাবে।

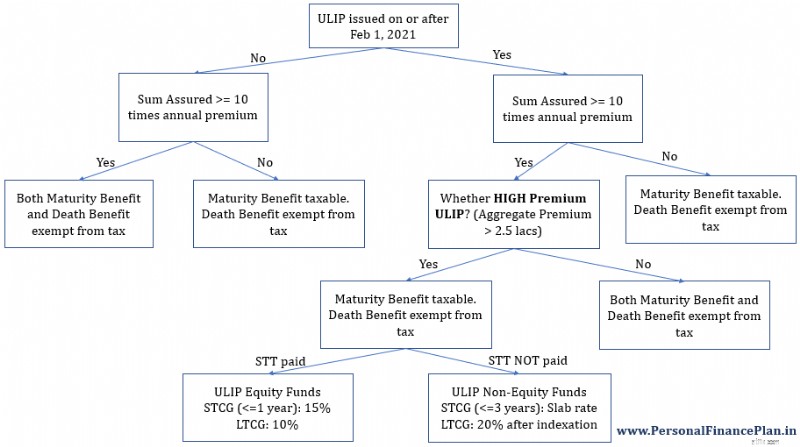

বাজেট 2021-এর পরে ইউলিপ ট্যাক্সেশন

বাজেট 2021-এর পরে ইউলিপ ট্যাক্সেশন দ্রষ্টব্য :যেভাবে অতিরিক্ত প্রিমিয়াম পলিসি (সাম অ্যাসিওরড<10 গুণ বার্ষিক প্রিমিয়াম) এবং উচ্চ প্রিমিয়াম ইউলিপ (ফেব্রুয়ারি 1, 2021 এ বা তার পরে ইস্যু করা হয় এবং মোট বার্ষিক প্রিমিয়াম> 2.5 লাখ) ট্যাক্স করা হয় তার মধ্যে পার্থক্য থাকতে পারে।

এই পোস্টে, আমরা শুধুমাত্র উচ্চ প্রিমিয়াম নীতিগুলির উপর ফোকাস করছি কারণ বাজেট 2021 শুধুমাত্র এই জাতীয় নীতিগুলির কর পরিবর্তন করেছে৷ অতিরিক্ত প্রিমিয়াম পলিসি সবসময় করযোগ্য ছিল।

যাইহোক, প্রবিধানগুলি এই জাতীয় নামকরণ নির্দিষ্ট করে না। আমি এই ট্যাক্সম্যান নিবন্ধ থেকে নামকরণ (অতিরিক্ত প্রিমিয়াম ইউলিপ এবং উচ্চ প্রিমিয়াম ইউলিপ) ধার নিয়েছি।

উচ্চ প্রিমিয়াম ইউলিপ হল সেই ইউলিপগুলি যা 1 ফেব্রুয়ারী, 2021-এ বা তার পরে জারি করা হয়, যেখানে একটি আর্থিক বছরে মোট প্রিমিয়াম 2.5 লক্ষ টাকার বেশি হয়৷ ধারা 10(10D) এর অধীনে কর ছাড় উচ্চ প্রিমিয়াম ইউলিপগুলিতে প্রযোজ্য নয়। উচ্চ প্রিমিয়াম ইউলিপ থেকে পে-আউট (মৃত্যুর সুবিধা ব্যতীত) করযোগ্য৷

পরবর্তী বিভাগে, আসুন আমরা উপরের চার্টটির কারণ দেখি।

কেন ইউলিপগুলিকে একটি নির্দিষ্ট উপায়ে কর দিতে হবে তা বোঝা গুরুত্বপূর্ণ।

ধারা 10 (10D) প্রাপ্ত যেকোন অর্থের ট্যাক্স ট্রিটমেন্ট নির্দিষ্ট করে একটি জীবন বীমা পলিসির অধীনে। এইভাবে, এটি শুধুমাত্র একটি জীবন বীমা পরিকল্পনার অধীনে একজন পলিসিধারক বা মনোনীত ব্যক্তির দ্বারা প্রাপ্ত অর্থ সম্পর্কে কথা বলে৷ "প্রাপ্ত অর্থ" পরিপক্কতা সুবিধা (বা বেঁচে থাকার সুবিধা) বা মৃত্যু সুবিধার আকারে হতে পারে।

পুরানো নিয়ম :একমাত্র যখন জীবন বীমা পলিসি থেকে পে-আউট ট্যাক্স থেকে রেহাই পায় না তখনই যখন বিমাকৃত রাশি (ন্যূনতম মৃত্যু সুবিধা) বিমাকৃত রাশির 10 গুণের কম হয়। এই নিয়মটি শুধুমাত্র ইউলিপ নয়, সমস্ত ধরণের জীবন বীমা পলিসির ক্ষেত্রে প্রযোজ্য৷

৷নতুন নিয়ম :উপরের নিয়মের পাশাপাশি, উচ্চ প্রিমিয়াম ইউলিপগুলিও করযোগ্য৷ অথবা ধারা 10(10D) এর অধীনে কর-ছাড় উচ্চ প্রিমিয়াম ইউলিপগুলিতে প্রযোজ্য নয়৷

বিভাগ 2 , অন্যান্য জিনিসের মধ্যে, একটি মূলধন সম্পদের সংজ্ঞা প্রদান করে।

যেকোন ইউলিপ যেখানে ধারা 10 এর ক্লজ 10(D) এর অধীনে কর ছাড় প্রযোজ্য নয় তা একটি মূলধন সম্পদ হিসাবে বিবেচিত হবে। (আয়কর আইনের ধারা 2 এর 14 ধারায় উপ-ধারা (c) সন্নিবেশ করে করা হয়েছে)।

এইভাবে, উচ্চ প্রিমিয়াম ইউলিপগুলি মূলধন সম্পদে পরিণত হয়৷

৷ধারা 45 ক্যাপিটাল গেইনের কথা বলে।

উপ-ধারা (1B) ধারা 45-এ যোগ করা হয়েছে:যেকোন অর্থ প্রাপ্তির জন্য উচ্চ প্রিমিয়াম ইউলিপ থেকে (যেখানে ধারা 10(10D) এর অধীনে ত্রাণ প্রযোজ্য হয় না), ফলে প্রাপ্ত লাভ/আয়কে মূলধন লাভ হিসাবে বিবেচনা করা হবে।

ধারা 111A এবং 112A ধারা ইক্যুইটি বিনিয়োগের বিক্রয় থেকে উদ্ভূত মূলধন লাভের জন্য অগ্রাধিকারমূলক আচরণ উল্লেখ করুন (প্রদত্ত STT প্রদান করা হয়েছে)। ধারা 111A ইক্যুইটি তহবিলের স্বল্প-মেয়াদী মূলধন লাভ কর সংক্রান্ত। ধারা 112A ইক্যুইটি তহবিলের দীর্ঘমেয়াদী মূলধন লাভ কর সংক্রান্ত।

ধারা 112A এমনভাবে সংশোধন করা হয়েছে যে উচ্চ প্রিমিয়াম ইউলিপ (সমষ্টি বার্ষিক প্রিমিয়াম> 2.5 লক্ষ) "ইক্যুইটি ভিত্তিক তহবিল" হিসাবে বিবেচিত হবে৷ মনে রাখবেন যে সন্তুষ্ট হওয়ার জন্য একটি অতিরিক্ত শর্ত রয়েছে (একটি ইক্যুইটি ওরিয়েন্টেড ফান্ড হিসাবে বিবেচিত হবে)। ইউলিপ তহবিলকে অবশ্যই দেশীয় কোম্পানির স্টকে কমপক্ষে 65% বিনিয়োগ করতে হবে। অতএব, ইউলিপ ইক্যুইটি ফান্ড বিক্রির ফলে মূলধন লাভ সূচক ছাড়াই 10% হারে কর দিতে হবে। 1 লক্ষ টাকা পর্যন্ত ইক্যুইটি তহবিল/স্টক বিক্রির LTCG ট্যাক্স থেকে মুক্ত। এই ধরনের ত্রাণ ইউলিপ ইক্যুইটি ফান্ড-এ পাওয়া যাবে খুব এটিকে ভিন্নভাবে বলতে গেলে, প্রতি বছর 1 লাখ টাকার ত্রাণ হল ULIP ইক্যুইটি ফান্ড/ইক্যুইটি মিউচুয়াল ফান্ড/স্টকের জন্য উপলব্ধ সামগ্রিক সীমা৷

ধারা 111A "ইক্যুইটি ওরিয়েন্টেড ফান্ড" এর সংজ্ঞার জন্য ধারা 112A উল্লেখ করে। তাই, সেকশন 111A-তে কোনও পরিবর্তন না করা হলেও, ধারা 112A-তে ইক্যুইটি অরিয়েন্টেড ফান্ডের (উচ্চ প্রিমিয়াম ইউলিপগুলি অন্তর্ভুক্ত করার জন্য) সংজ্ঞায় পরিবর্তনের স্বয়ংক্রিয় অর্থ হল যে উচ্চ প্রিমিয়াম ইউলিপ (উচ্চ প্রিমিয়াম ইউলিপ ইক্যুইটি তহবিলের বিক্রয়) বিক্রয়ের উপর স্বল্পমেয়াদী লাভের উপর 15% কর দিতে হবে৷

অর্থ আইনের ধারা 98 (এবং আয়কর আইন নয়) সংশোধন করা হয়েছে নির্দিষ্ট করার জন্য যে 0.001% এর STT ইউলিপ ইক্যুইটি তহবিল বিক্রির উপর প্রযোজ্য হবে। আয়কর আইনের 111A এবং 112A ধারার অধীনে উপকারী চিকিত্সার জন্যও এটি প্রয়োজনীয়। মনে রাখবেন যে এটি শুধুমাত্র ULIP ইকুইটি-এর ক্ষেত্রে প্রযোজ্য তহবিল।

STT শুধুমাত্র উচ্চ প্রিমিয়াম ULIP-এর ইক্যুইটি-ভিত্তিক তহবিলের বিক্রয়/সমর্পণ/খালানের ক্ষেত্রে প্রযোজ্য হবে৷ উচ্চ প্রিমিয়াম ইউলিপ-এর নন-ইকুইটি-ভিত্তিক তহবিলের উপর STT প্রযোজ্য হবে না।

উচ্চ প্রিমিয়াম ইউলিপ হল সেই ইউলিপগুলি যা 1 ফেব্রুয়ারী, 2021-এ বা তার পরে জারি করা হয়, যেখানে একটি আর্থিক বছরে মোট প্রিমিয়াম 2.5 লক্ষ টাকার বেশি হয়৷ ধারা 10(10D) এর অধীনে কর ছাড় উচ্চ প্রিমিয়াম ইউলিপগুলিতে প্রযোজ্য নয়৷

আপনি যখন একটি ULIP-এ বিনিয়োগ করেন, তখন আপনার অর্থ শুধুমাত্র ইক্যুইটি ফান্ডে বিনিয়োগ করা হয় না।

মিউচুয়াল ফান্ডের মতোই, ইউলিপ ফান্ড একাধিক ধরনের হতে পারে।

ইউলিপ তহবিল ইক্যুইটি ভিত্তিক বা নন-ইকুইটি ভিত্তিক হতে পারে (ডেট ফান্ড বলুন)।

আপনি যদি একটি ULIP তহবিলে বিনিয়োগ করেন (অন্তত 65% দেশীয় স্টকে), এটি ধারা 112A এর অধীনে একটি ইক্যুইটি-ভিত্তিক তহবিল হিসাবে বিবেচিত হবে (যদি এটি একটি উচ্চ প্রিমিয়াম ইউলিপ হয়)।

অন্যথায়, এটি একটি নন-ইকুইটি ভিত্তিক ইউলিপ ফান্ড।

অ-ইক্যুইটি-ভিত্তিক ULIP তহবিলগুলিও মূলধন লাভ করের অধীন হবে৷ উল্লেখ্য, উচ্চ প্রিমিয়াম ইউলিপগুলিকে মূলধন সম্পদ হিসাবে বিবেচনা করার জন্য বিভাগ 2 সংশোধন করা হয়েছে৷ এবং এই ধরনের সম্পদের বিক্রয়/খালাস থেকে উদ্ভূত লাভ/আয়কে মূলধন লাভ বলে গণ্য করা হবে।

এখন, যেহেতু অগ্রাধিকারমূলক ট্যাক্স ট্রিটমেন্ট শুধুমাত্র ইক্যুইটি-ভিত্তিক তহবিলের জন্য উপলব্ধ, তাই ULIP ঋণ তহবিল (হাই প্রিমিয়াম ইউলিপগুলির) অন্যান্য মূলধন সম্পদের মতো কর দিতে হবে৷ এই ধরনের তহবিল ডেট মিউচুয়াল ফান্ড হিসাবে ট্যাক্স করা হবে. স্বল্পমেয়াদী লাভ (হোল্ডিং পিরিয়ড <=3 বছর) প্রান্তিক করের হারে কর দিতে হবে। দীর্ঘমেয়াদী মূলধন লাভ (হোল্ডিং পিরিয়ড> 3 বছর) সূচীকরণের পরে 20% হারে কর দিতে হবে।

আবার, এটি শুধুমাত্র উচ্চ প্রিমিয়াম ইউলিপের ক্ষেত্রে প্রযোজ্য। উচ্চ প্রিমিয়াম ইউলিপ হল সেই ইউলিপগুলি যা 1 ফেব্রুয়ারী, 2021-এ বা তার পরে জারি করা হয়, যেখানে একটি আর্থিক বছরে মোট প্রিমিয়াম 2.5 লক্ষ টাকার বেশি হয়৷ অন্যান্য ULIP-এর জন্য, ULIP ঋণ তহবিল থেকে বিক্রয়/খালাস ট্যাক্স-মুক্ত থাকে৷

আপনার পুরানো নীতিগুলি (ফেব্রুয়ারি 1, 2021 এর আগে কেনা) প্রভাবিত হবে না।

তাছাড়া, 1 ফেব্রুয়ারী, 2021-এর পরে কেনা ইউলিপগুলির মোট প্রিমিয়াম বছরে 2.5 লক্ষ টাকার বেশি না হলে আপনি বিরক্ত হবেন না৷

মিউচুয়াল ফান্ডের তুলনায় ইউলিপ-এর সবচেয়ে বড় সুবিধার মধ্যে একটি হল যে আপনি কোনও ট্যাক্স দায়বদ্ধতা ছাড়াই ইউলিপ স্কিমগুলি পরিবর্তন করে সহজেই আপনার পোর্টফোলিওর ভারসাম্য বজায় রাখতে পারবেন।

কেন?

কারণ ইউলিপগুলি মূলধন সম্পদ হিসাবে বিবেচিত হত না।

মিউচুয়াল ফান্ড হল মূলধন সম্পদ। এইভাবে, MF স্কিমগুলির মধ্যে স্যুইচ করার মাধ্যমে পোর্টফোলিওতে ভারসাম্য বজায় রাখার ফলে মূলধন লাভ করের দায় হয়৷

ইউলিপ-এর বড় সুবিধা।

এখন, এই আপাতদৃষ্টিতে অযৌক্তিক সুবিধাটি প্রত্যাহার করা হয়েছে, অন্তত উচ্চ প্রিমিয়াম ইউলিপগুলির জন্য (ফেব্রুয়ারি 1, 2021-এ বা তার পরে ইস্যু করা হয়েছে; এবং মোট প্রিমিয়াম> 2.5 লাখ)।

যেহেতু উচ্চ প্রিমিয়াম ইউলিপগুলি হল মূলধনী সম্পদ (আয়কর আইনের ধারা 2-এ সংশোধনের পরে), যে কোনও ইউলিপ তহবিলে (হাই প্রিমিয়াম ইউলিপের) যে কোনও বিক্রয়ের ফলে প্রযোজ্য হিসাবে মূলধন লাভ (বা ক্ষতি) হবে৷

এবং একটি ফান্ড স্যুইচ হল:একটি ফান্ডে বিক্রয় এবং তারপরে অন্য ফান্ডে কেনাকাটা।

আপনি যখন একটি উচ্চ প্রিমিয়াম ইউলিপে তহবিল পরিবর্তন করছেন, আপনাকে অবশ্যই একটি তহবিল (মূলধন সম্পদ) বিক্রি করতে হবে এবং অন্যটি কিনতে হবে। এবং বিক্রয় মূলধন লাভ বৃদ্ধি করবে।

এইভাবে, উচ্চ প্রিমিয়াম ইউলিপগুলির জন্য কোন কর-মুক্ত রিব্যালেন্সিং নেই৷

৷অস্বীকৃতি :ULIP নীতির কর আরোপের ক্ষেত্রে ফাইন্যান্স বিল, 2021-এ অনেকগুলি আলগা শেষ রয়েছে৷ সেন্ট্রাল ব্যুরো অফ ডাইরেক্ট ট্যাক্সেস (সিবিডিটি) থেকে এই বিষয়ে আরও স্পষ্টীকরণের অপেক্ষায় রয়েছে৷ আমি আমার মতামত শেয়ার করেছি. আমার বোধগম্য ভুল হতে পারে. কোনো পদক্ষেপ নেওয়ার আগে অনুগ্রহ করে আপনার চার্টার্ড অ্যাকাউন্ট্যান্টের সাথে পরামর্শ করুন৷ আরো ভালো স্পষ্টতা আবির্ভূত হলে আমি এই পোস্টটি আপডেট করব।

ট্যাক্সম্যান (ইউলিপ-এর ট্যাক্সেশন সম্পর্কিত প্রায়শই জিজ্ঞাসিত প্রশ্নাবলী)

ফাইন্যান্স বিল, 2021

বাজেট স্মারকলিপি

ব্যাকইয়ার্ডের জন্য সস্তা ওয়াকওয়ে আইডিয়া

4 টি উপায় আপনার অবসর derailing থেকে চিকিৎসা খরচ প্রতিরোধ

কোন কোম্পানি ড্রিপ ইনভেস্টমেন্ট অফার করে?

আপনি আজকাল আপনার অর্থ কীভাবে ব্যয় করছেন? আমাদের কিছু ক্রয় অভ্যাস কখনোই এক নাও হতে পারে। খুচরা বিক্রেতারা কি নতুন চাহিদা এবং আকাঙ্ক্ষার সাথে তাল মিলিয়ে চলতে পারে?

অর্থের সাথে বিবাহিত - এখানে নবদম্পতির জন্য আর্থিক পরামর্শ রয়েছে