অভিনন্দন! আপনি একটি নতুন চাকরিতে যাচ্ছেন বা নিয়োগকর্তা-স্পন্সর অবসরে পৌঁছেছেন, আপনার নিয়োগকর্তা-স্পন্সরকৃত যোগ্য অবসর পরিকল্পনা সম্পদের বিষয়ে আপনি বিবেচনা করতে চাইতে পারেন। সুসংবাদ:আপনি আয়কর বা ট্যাক্স জরিমানা ছাড়াই আপনার অবসরকালীন সঞ্চয়গুলি আপনার সাথে নিতে সক্ষম হতে পারেন৷

আপনার নিয়োগকর্তা-স্পন্সর যোগ্য অবসর পরিকল্পনা সম্পদের উপর রোলিং:আপনার বিকল্পগুলি

আপনার কাছে বিকল্প আছে তা জেনে রাখা ভালো। আপনি যখন চাকরি ছেড়ে যান, আপনি সাধারণত আপনার নিয়োগকর্তা-স্পন্সরকৃত যোগ্য অবসর পরিকল্পনা সম্পদগুলির সাথে নিম্নলিখিত পদক্ষেপগুলির মধ্যে একটি করতে পারেন, যার মধ্যে সবচেয়ে সাধারণ হল একটি 401(k):

- পুরনো প্ল্যানে সম্পদ ছেড়ে দিন। শুধু কিছুই করবেন না এবং আপনার অবসরকালীন সঞ্চয়গুলি আপনার পুরানো নিয়োগকর্তার কাছে রেখে দিন (যদি অনুমতি দেওয়া হয়)। শুধু জেনে রাখুন আপনি এই অ্যাকাউন্টে অতিরিক্ত তহবিল যোগ করতে পারবেন না। এবং যেহেতু আপনি আর একজন কর্মচারী নন, তাই প্ল্যান ম্যানেজমেন্ট বা অ্যাডমিনিস্ট্রেশন ফি, সেইসাথে ট্রেডের ফি প্রযোজ্য হতে পারে।

- আপনার সম্পদ ক্যাশ আউট করুন। আপনার অবসর পরিকল্পনা থেকে 59 ½ বছর বয়সের আগে নগদ আউট করা বেছে নেওয়া একটি প্রাথমিক বিতরণ হিসাবে গণ্য হয়। এর অর্থ হল, আয়করের অধীন হওয়া ছাড়াও, আপনার বিতরণ 10% প্রারম্ভিক উত্তোলন পেনাল্টি ট্যাক্সের অধীন হতে পারে, তাই 59 ½ এর আগে ক্যাশ আউট করা সাধারণত এড়ানো হয়। এছাড়াও, আপনি যেখানে থাকেন তার উপর নির্ভর করে আপনাকে বাধ্যতামূলক 20% ফেডারেল আয়কর আটকে রাখা হবে এবং সম্ভবত রাষ্ট্রীয় আয়কর আটকে রাখা হবে।

- আপনার নতুন নিয়োগকর্তার পরিকল্পনায় রোলওভার। আপনি আপনার প্রাক্তন নিয়োগকর্তার যোগ্য অবসর পরিকল্পনা থেকে আপনার নতুন নিয়োগকর্তার যোগ্য অবসর পরিকল্পনায় সম্পদ স্থানান্তর করতে সক্ষম হতে পারেন। সম্ভাব্য সুবিধার মধ্যে ফি এবং খরচ কমানোর সম্ভাবনা অন্তর্ভুক্ত। আপনি সাধারণত অবদান চালিয়ে যেতে পারেন। এবং, নতুন পরিকল্পনার উপর নির্ভর করে, আপনি পরিকল্পনায় আপনার সঞ্চিত অবসরকালীন সম্পদের বিপরীতে একটি ঋণ নিতে সক্ষম হতে পারেন। FYI, আপনার নতুন পরিকল্পনায় অবদান রাখা শুরু করার আগে আপনার অপেক্ষার সময় থাকতে পারে।

- আপনার 401(k) একটি IRA-তে রোলওভার করুন। আপনি যখন আপনার প্রাক্তন নিয়োগকর্তার যোগ্য অবসর পরিকল্পনা (যেমন, 401(k) পরিকল্পনা) থেকে একটি পৃথক অবসর অ্যাকাউন্ট (IRA) এ আপনার অবসরকালীন সম্পদগুলি রোল ওভার করেন তখন আপনি অবসরের জন্য সঞ্চয় করা চালিয়ে যেতে পারেন। যদিও বেশিরভাগ আইআরএ বিভিন্ন বিনিয়োগের বিকল্পগুলি অফার করে, তারা নিয়োগকর্তার পরিকল্পনার মতো একই বিকল্পগুলি অফার করতে পারে না। এবং, একটি IRA দিয়ে, আপনি আপনার সম্পদের বিপরীতে ঋণ নিতে পারবেন না।

এছাড়াও, আপনি আপনার প্রাক্তন নিয়োগকর্তার যোগ্য অবসর পরিকল্পনায় আপনার সম্পদ রেখে যাওয়া এবং/অথবা আপনার সম্পদগুলিকে একটি নতুন নিয়োগকর্তার যোগ্য অবসর পরিকল্পনায় নিয়ে যাওয়ার সাথে একটি IRA অ্যাকাউন্ট খোলার এবং বজায় রাখার খরচ তুলনা করতে চাইতে পারেন৷

সঠিকভাবে সম্পন্ন হলে, আপনার প্রাক্তন নিয়োগকর্তার যোগ্য অবসর পরিকল্পনা থেকে আপনার অবসরকালীন সম্পদগুলিকে IRA বা অন্য নিয়োগকর্তার যোগ্য অবসর পরিকল্পনায় রোল করা আপনাকে আপনার প্রাক্তন নিয়োগকর্তার যোগ্য অবসর গ্রহণের পরিকল্পনা থেকে তহবিল উত্তোলনের তুলনায় আপনার অবসরকালীন সম্পদের বৃদ্ধির উপর কর স্থগিত রাখতে এবং তারপরে একটি ট্যাক্স যোগ্য অ্যাকাউন্টে পুনরায় বিনিয়োগ করতে সহায়তা করতে পারে। যাইহোক, বিবেচনা করার নিয়ম আছে।

রোলওভার করার দুটি উপায়:প্রত্যক্ষ বা পরোক্ষ

সাধারণভাবে, আপনি অবসরকালীন সম্পদগুলি যেগুলি রোলওভারের জন্য যোগ্য একটি যোগ্য অবসর পরিকল্পনা (যেমন একটি 401(k) বা 403(b) পরিকল্পনা) থেকে তাৎক্ষণিক করের অধীন না হয়ে একটি IRA তে স্থানান্তর করতে পারেন৷ রোলওভার নিয়ম অনুসরণ করা হলে সাধারণত IRA-তে রোলওভারের ফলে অংশগ্রহণকারীদের আয়কর বা ট্যাক্স জরিমানা হবে না। আপনার যোগ্য অবসর পরিকল্পনা সম্পদগুলিকে IRA-তে রোলওভার করার সিদ্ধান্ত নেওয়ার আগে, দুটি ধরণের মধ্যে পার্থক্য বোঝা এবং কোনটি আপনার জন্য সবচেয়ে ভাল কাজ করে তা চিহ্নিত করা গুরুত্বপূর্ণ:

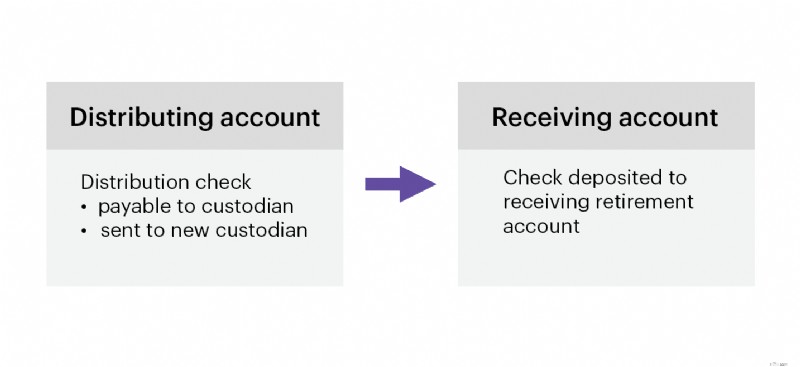

- একটি সরাসরি রোলওভার হল অবসরের পরিকল্পনা/অ্যাকাউন্টের মধ্যে অর্থ স্থানান্তর করার সবচেয়ে সহজ উপায়। আপনি কেবল আপনার প্রাক্তন নিয়োগকর্তাকে আপনার IRA-তে ক্রেডিট দেওয়ার জন্য আপনার IRA-এর কাস্টোডিয়ানকে প্রদেয় একটি বিতরণ করতে বলুন (যেমন, আপনার IRA-এর সুবিধার জন্য আপনার IRA-এর কাস্টোডিয়ানকে প্রদেয় বিতরণ চেক)। সঠিকভাবে প্রক্রিয়া করা হলে, একটি সরাসরি রোলওভার অকরযোগ্য।

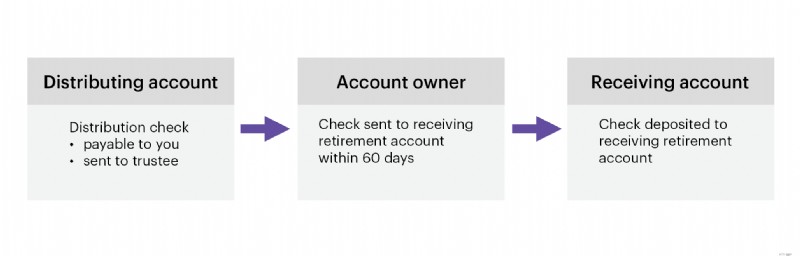

- একটি পরোক্ষ রোলওভার মানে বিতরণ সরাসরি আপনাকে অর্থ প্রদান করা হয় (যেমন, বিতরণ চেক সরাসরি আপনাকে প্রদেয়)। তারপরে আপনি বিতরণ পাওয়ার 60 দিনের মধ্যে আপনার আইআরএ-তে তহবিল জমা দেবেন তা আপনার উপর নির্ভর করে। আপনার বিতরণ সাধারণত বাধ্যতামূলক 20% ফেডারেল ইনকাম ট্যাক্স উইথহোল্ডিং সাপেক্ষে হবে। আপনি যদি কিছু, বা সমস্ত তহবিল রাখার সিদ্ধান্ত নেন, বা আপনি সেই সময়ের মধ্যে বিতরণ করা পরিমাণ (করের জন্য আটকে রাখা কোনও পরিমাণ সহ) একটি IRA (বা অন্যান্য যোগ্যতাসম্পন্ন অবসর পরিকল্পনা) এ জমা না করেন, তাহলে আপনি যে পরিমাণ জমা করবেন না তার উপর আপনাকে আয়কর দিতে হবে। আপনার বয়স 59½ বছরের কম হলে, আপনাকে অতিরিক্ত 10% ডিস্ট্রিবিউশন পেনাল্টি ট্যাক্স দিতে হবে।

ট্রাস্টি থেকে ট্রাস্টি স্থানান্তর

- একটি ট্রাস্টি থেকে ট্রাস্টি স্থানান্তর হল একটি ট্রাস্টি থেকে সরাসরি অন্যের কাছে তহবিল স্থানান্তর৷ রোলওভারের বিপরীতে, বিভিন্ন অবসরকালীন অ্যাকাউন্টের মধ্যে ট্রাস্টি থেকে ট্রাস্টি স্থানান্তর অনুমোদিত নয়। উদাহরণস্বরূপ, একজন বিনিয়োগকারীকে 401(k) থেকে একটি IRA-তে সম্পদ স্থানান্তর করার অনুমতি দেওয়া হয় না, তবে একটি IRA থেকে একটি IRA স্থানান্তর অনুমোদিত৷

ট্রাস্টি থেকে ট্রাস্টি স্থানান্তরগুলি স্থানান্তরের সময় করযোগ্য নয়, যেহেতু অ্যাকাউন্টের মালিকের কাছে কোনও বিতরণ নেই এবং তারা IRA থেকে IRA রোলওভারগুলির জন্য এক-রোলওভার-প্রতি-বার্ষিক নিয়ম থেকে অব্যাহতিপ্রাপ্ত, যেহেতু সেগুলি রোলওভার হিসাবে বিবেচিত হয় না৷

উপরোক্ত বিকল্পগুলি বা প্রাক্তন নিয়োগকর্তার প্ল্যানের সাথে উপলব্ধ সমস্ত বিকল্পগুলি বোঝার জন্য আরও সাহায্য পেতে, রোলওভার বা স্থানান্তরের ক্ষেত্রে ধাপে ধাপে সহায়তার জন্য 800-387-2331 কে নির্দ্বিধায় কল করুন।

বল রোলিং করা হচ্ছে

একটি নতুন চাকরি বা অবসর গ্রহণের জন্য প্রস্তুতি নেওয়া চ্যালেঞ্জিং হতে পারে তবে আপনার কর্মক্ষেত্রের যোগ্য অবসর পরিকল্পনাকে IRA-এর কাছে নিয়ে যাওয়া উচিত নয়। E*TRADE এ, আপনি তিনটি ধাপে আপনার অবসরকালীন সঞ্চয়গুলি রোল ওভার করতে পারেন 1:

- প্রায় 15 মিনিটের মধ্যে অনলাইনে একটি E*TRADE IRA খুলুন

- আপনার প্রাক্তন নিয়োগকর্তার যোগ্য অবসর পরিকল্পনা সম্পদগুলি রোল ওভার করুন

- বিনিয়োগ বেছে নিন

যদি আপনার রোলওভারের সমস্ত বা একটি অংশ একটি মনোনীত Roth অ্যাকাউন্ট থেকে আসে (যেমন, Roth 401(k) অ্যাকাউন্ট, Roth 403(b) অ্যাকাউন্ট বা সরকারি Roth 457(b) অ্যাকাউন্ট), তাহলে আপনাকে আপনার মনোনীত Roth অ্যাকাউন্ট সম্পদগুলি পেতে একটি Roth IRA খুলতে হবে৷

নিবন্ধ পাদটীকা

1 কিছু রোলওভার পরিস্থিতিতে অতিরিক্ত পদক্ষেপের প্রয়োজন হতে পারে। যদি আপনার পরিস্থিতি একটু বেশি জটিল হয় (উদাহরণস্বরূপ, ঐতিহ্যগত এবং রথ আইআরএ-এর মধ্যে সম্পদ ভাগ করা বা কোম্পানির স্টক স্থানান্তর করা), আমাদের একটি কল করুন (800-387-2331)। আমরা আপনাকে ঠিক কী করতে হবে তা জানাতে পেরে আনন্দিত হব।

CRC# 4886275 10/2025

মরগান স্ট্যানলি থেকে ই*ট্রেড কিভাবে সাহায্য করতে পারে?

পরে কী পড়তে হবে...

কোন IRA আমার জন্য সঠিক হতে পারে?

একটি স্বতন্ত্র অবসর অ্যাকাউন্ট হল আপনার অবসরকালীন সঞ্চয় বাড়ানোর একটি স্মার্ট, সহজ উপায়। আপনার আর্থিক পরিস্থিতি যাই হোক না কেন, E*TRADE এর একটি IRA রয়েছে যা আপনাকে আপনার অবসরের লক্ষ্যে অগ্রগতি করতে সাহায্য করতে পারে।