বিনিয়োগ থেকে অনুমান করার জন্য, অনেক বিনিয়োগকারী তাদের অবসরকালীন সঞ্চয়গুলিকে স্টক, বন্ড এবং নগদ সমন্বিত তহবিলে বরাদ্দ সহ একটি বৈচিত্র্যময় পোর্টফোলিওতে ঢেলে দেয়। এটি করা সহজ, কিন্তু এটি একটি নেতিবাচক দিক বহন করে:আপনি যদি পর্যায়ক্রমে আপনার বিনিয়োগগুলি নিরীক্ষণ না করেন এবং বরাদ্দগুলি সামঞ্জস্য না করেন তবে আপনি নিজেকে অতিরিক্ত ঝুঁকিতে পড়তে পারেন৷

মরগান স্ট্যানলি পাথওয়ে ফান্ড এবং মরগান স্ট্যানলি পাথওয়ে রিটায়ারমেন্ট টার্গেট ডেট পোর্টফোলিওর চিফ অপারেটিং অফিসার রবার্ট গার্সিয়া বলেছেন, "লোকেরা বছরের পর বছর ধরে সেই পোর্টফোলিওগুলির মালিক এবং কখনও কখনও তাদের থেকে দূরে সরে যায় না৷"

এই ধরনের পরিস্থিতিতে সর্বোত্তম অনুশীলন হবে পর্যায়ক্রমে আপনার হোল্ডিংগুলিকে পুনরায় ভারসাম্য বজায় রাখা। কিন্তু আপনি যদি নিয়মিতভাবে আপনার অবসরের পোর্টফোলিওর পুনর্মূল্যায়ন এবং পরিবর্তন না করেন, তাহলে লক্ষ্যের তারিখের পোর্টফোলিও বিনিয়োগের আরও কার্যকর উপায় হতে পারে। এই পোর্টফোলিওগুলি বিবেচনা করে যে বছর আপনি অবসর নেওয়ার পরিকল্পনা করছেন এবং সেই তারিখের কাছাকাছি হওয়ার সাথে সাথে আপনার ঝুঁকিপূর্ণ বিনিয়োগে আপনার এক্সপোজার কমাতে সাহায্য করে, যখন আপনি ক্যাশ আউট করার জন্য প্রস্তুত হচ্ছেন তখন বাজারের ধাক্কা আপনার পোর্টফোলিওর একটি উল্লেখযোগ্য অংশ মুছে ফেলার সম্ভাবনাকে সীমিত করতে সহায়তা করে৷

লক্ষ্য-তারিখ তহবিলের লক্ষ্য হ'ল বিনিয়োগকারীদের বয়স-উপযুক্ত বৈচিত্র্যের সুবিধাগুলি পেতে দেওয়া যাতে তারা বড় হওয়ার সাথে সাথে তাদের বিনিয়োগগুলিকে ম্যানুয়ালি সামঞ্জস্য না করে। একজন অল্প বয়স্ক বিনিয়োগকারীর জন্য লক্ষ্য করা একটি তহবিল - বলুন, 2055-এ অবসর নেওয়ার জন্য শ্যুটিং - ইক্যুইটিতে 96% থেকে 76% হোল্ডিং বরাদ্দ করতে পারে, যখন অবসরের কাছাকাছি থাকা ব্যক্তিদের আরও রক্ষণশীল পোর্টফোলিও থাকতে পারে, বলুন, 40% স্টক রয়েছে৷

সময়ের সাথে সাথে, লক্ষ্য-তারিখ তহবিল স্বয়ংক্রিয়ভাবে তার বিনিয়োগের মিশ্রণকে আরও রক্ষণশীল হয়ে উঠতে পরিবর্তন করে অবসর গ্রহণের কাছাকাছি।

"আপনার পুরো জীবনচক্রের জন্য আপনার ঝুঁকির স্তরটি কী হওয়া উচিত তা বোঝার চেষ্টা করার পরিবর্তে, টার্গেট ডেট পোর্টফোলিও আপনার পক্ষে স্বয়ংক্রিয়ভাবে সামঞ্জস্য করবে," বলেছেন গার্সিয়া৷

অন্যান্য বিনিয়োগের মতো, লক্ষ্য-তারিখ তহবিলের বিভিন্ন সংস্করণ রয়েছে, যেগুলি সক্রিয়ভাবে বা নিষ্ক্রিয়ভাবে পরিচালিত হয় বা উভয়ের সংমিশ্রণ সহ।

লক্ষ্য তারিখ পোর্টফোলিও খোলা বা বন্ধ আর্কিটেকচার হতে পারে. অর্থ, কিছু ম্যানেজার তাদের টার্গেট ডেট পোর্টফোলিও শুধুমাত্র তাদের নিজস্ব মালিকানা পণ্য (বন্ধ) দিয়ে স্টক করে থাকে, অন্যদের কাছে এই ধরনের কোনো বিধিনিষেধ নেই (খোলা)।

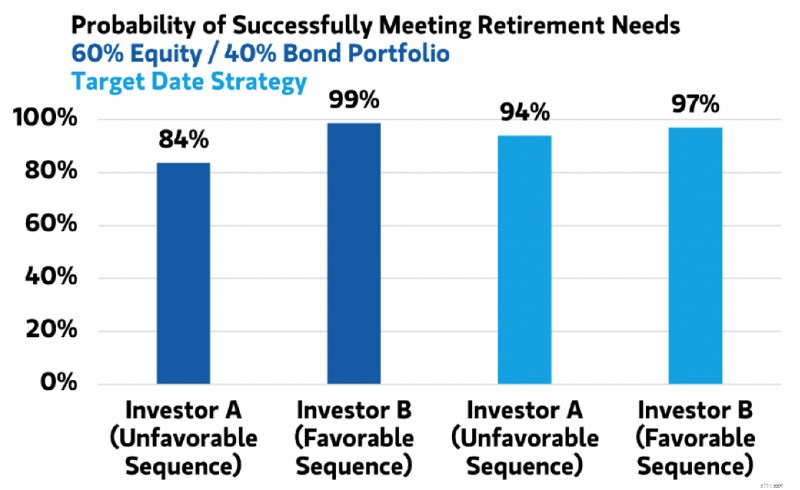

লক্ষ্য-তারিখ তহবিলের প্রধান সুবিধাগুলির মধ্যে একটি হতে পারে যে এটি কীভাবে অবসর গ্রহণের পোর্টফোলিওর সবচেয়ে বড় ঝুঁকিগুলির একটিকে পরিচালনা করে, অবসর গ্রহণের প্রথম দশকে দুর্বল কর্মক্ষমতা আগামী কয়েক দশক ধরে পোর্টফোলিওর রিটার্নের উপর ক্ষতিকর দীর্ঘমেয়াদী প্রভাব ফেলতে পারে, যা রিটার্নের ঝুঁকির ক্রম হিসাবেও পরিচিত। বিবেচনা করুন কিভাবে দুটি পোর্টফোলিও—একটি স্ট্যাটিক 60% ইক্যুইটি এবং 40% বন্ড বরাদ্দ সহ একটি সুষম তহবিল ব্যবহার করে, অন্যটি একটি লক্ষ্য-তারিখ তহবিল ব্যবহার করে—নিম্নলিখিত দুটি পরিস্থিতিতে দুই বিনিয়োগকারীর জন্য ভাড়া হতে পারে, বিনিয়োগকারী A এর একটি সুষম পোর্টফোলিও রয়েছে এবং বিনিয়োগকারী B একটি লক্ষ্য-তারিখ তহবিল ব্যবহার করে।

একটি লক্ষ্য-তারিখ তহবিলের প্রধান সুবিধাগুলির মধ্যে একটি হতে পারে যে এটি কীভাবে অবসর গ্রহণের পোর্টফোলিওর সবচেয়ে বড় ঝুঁকিগুলির একটিকে পরিচালনা করে - অবসর গ্রহণের জন্য সঞ্চয় করার সময় দুর্বল কর্মক্ষমতা আগামী কয়েক দশকের জন্য ক্ষতিকারক দীর্ঘমেয়াদী প্রভাব ফেলতে পারে৷

একটি দৃশ্যকল্প প্রকৃত ঐতিহাসিক রিটার্নকে প্রতিফলিত করে:বাজারের দুর্বল কর্মক্ষমতার এক দশক (1970 এর দশক), তারপরে 20 বছরের ভালো বাজার পারফরম্যান্স (1980 এবং 1990) এবং তারপরে ভয়ানক বাজার রিটার্নের এক দশক (2000)।

দৃশ্যকল্প দুটি ঘটনাগুলির একটি ভিন্ন ক্রম অনুমান করে:প্রথম দশকে সবচেয়ে খারাপ রিটার্ন ঘটে, তার পরের দশকে 1970-এর মতো রিটার্ন হয় এবং শেষ দুই দশকের সেরা রিটার্ন দিয়ে শেষ হয়। যদিও দুটি পরিস্থিতি একই গড় রিটার্ন দেয়, বিনিয়োগকারী A এবং বিনিয়োগকারী B এর ফলাফল উল্লেখযোগ্যভাবে ভিন্ন।

দ্রষ্টব্য:শুধুমাত্র দৃষ্টান্তমূলক উদ্দেশ্যে। অনুমান এবং আরও বিশদ বিবরণের জন্য এন্ডনোট দেখুন। সূত্র:মরগান স্ট্যানলি ওয়েলথ ম্যানেজমেন্ট গ্লোবাল ইনভেস্টমেন্ট অফিস

একটি ভারসাম্যপূর্ণ পোর্টফোলিওতে (বিনিয়োগকারী এ) চূড়ান্ত পোর্টফোলিওর মানের পার্থক্য একটি দৃশ্যকল্প থেকে ব্যাপকভাবে পরিবর্তিত হতে পারে, যেখানে বিনিয়োগের সময়কালে সবচেয়ে খারাপ কর্মক্ষমতা পরে হয়, দ্বিতীয় দৃশ্যে, যেখানে এটি প্রথম দিকে ঘটে।

অন্যদিকে, একটি লক্ষ্য-তারিখ তহবিলের চূড়ান্ত মূল্য (বিনিয়োগকারী বি) এক পরিস্থিতি থেকে অন্য পরিস্থিতিতে যথেষ্ট কম প্রভাবিত হতে পারে। ব্যবহারিক পরিভাষায়, এর অর্থ হতে পারে যে যদি পরবর্তী জীবনে বাজারের ধাক্কা লাগে, তাহলে একটি টার্গেট-ডেট ফান্ড বনাম একটি ভারসাম্যপূর্ণ পোর্টফোলিওতে বিনিয়োগ করা অবসরের সময় পর্যাপ্ত অর্থ থাকা এবং স্বল্পতার মধ্যে পার্থক্য হতে পারে।

টার্গেট ডেট ফান্ডগুলি অবসর গ্রহণের সময় বিনিয়োগের জটিলতা দূর করার চেষ্টা করে এবং অবসরের বয়সের কাছাকাছি হওয়ায় ঝুঁকিপূর্ণ বিনিয়োগে আপনার এক্সপোজার কমিয়ে দেয়।