আমি টাকা সম্পর্কে অনেক প্রশ্ন পেতে. প্রশ্নকর্তা এবং তার চাহিদার উপর ভিত্তি করে এই প্রশ্নগুলি পরিবর্তিত হতে পারে, কিন্তু একটি প্রশ্ন আছে যা আমি অন্য যেকোনো প্রশ্ন থেকে প্রায়শই পাই:"উচ্চ রিটার্ন সহ নিরাপদ বিনিয়োগ কী?"

গত এক দশক ধরে, আমার কাছে এই প্রশ্নের কোনো উত্তর নেই। সেভিংস অ্যাকাউন্ট এবং জমার শংসাপত্র নিরাপদ, নিশ্চিত, কিন্তু সেগুলি আর আকর্ষণীয় বিনিয়োগ নয়। 2008/2009 সালের মহামন্দার পর থেকে, সুদের হার আশ্চর্যজনকভাবে কম ছিল। এই ডিজাইন দ্বারা হয়. সরকার চায় না যে আপনি একটি সঞ্চয় অ্যাকাউন্টে আপনার টাকা পার্কিং করুন। তারা চায় সেই অর্থ অর্থনীতিতে ছড়িয়ে পড়ুক।

দীর্ঘ মেয়াদে, স্টক মার্কেট চমৎকার রিটার্ন প্রদান করে। কিন্তু যখন লোকেরা "নিরাপদ" বিনিয়োগের জন্য জিজ্ঞাসা করে, তারা স্বল্পমেয়াদী অস্থিরতা এড়াতে চায়, যার অর্থ স্টকগুলি প্রশ্নের বাইরে। (এবং বিটকয়েন এবং মূল্যবান ধাতুর মতো জিনিসগুলি আরও বেশি প্রশ্নের বাইরে!)

আজ, যাইহোক, আমার ব্লগ পড়ার সময়, আমি আর্থিক পরিকল্পনাকারীদের জন্য মাইকেল কিটসেসের সাপ্তাহিক রাউন্ডআপের একটি লিঙ্কে হোঁচট খেয়েছি। তিনি যে গল্পটি শেয়ার করেছেন তা আমার মনকে উড়িয়ে দিয়েছে। দ্য ওয়াল স্ট্রিট জার্নালে লেখা , Jason Zweig সরল দৃষ্টিতে লুকিয়ে থাকা নিরাপদ, উচ্চ-রিটার্ন বাণিজ্য ব্যাখ্যা করে। (এই নিবন্ধটি একটি পেওয়ালের পিছনে রয়েছে।) সেই নিরাপদ, উচ্চ-রিটার্ন ট্রেড? মার্কিন সরকার সিরিজ I সঞ্চয় বন্ড।

এই মুদ্রাস্ফীতি-অ্যাডজাস্টেড বন্ডগুলি বর্তমানে বার্ষিক 3.54% লাভ করছে!

Zweig লিখেছেন:

অর্থনীতিবিদরা বলেছেন যে বিনামূল্যে মধ্যাহ্নভোজ বলে কিছু নেই, তবে আমি মার্কিন সরকারের কাছ থেকে একটি গ্যারান্টি অফার করি যে আপনি আপনার আসল মূলধন পুনরুদ্ধার করতে পারবেন এবং সেই সাথে জীবনযাত্রার সরকারী খরচে যেকোনও বৃদ্ধি পেতে পারেন। একমাত্র ধরা হল যে এটি একটি সম্পূর্ণরূপে-আপনি খেতে পারেন এমন বুফে নয়:অ্যাকাউন্টধারী প্রতি বছরে সর্বাধিক ক্রয় হল $10,000 (যদি না আপনি একটি I বন্ড আকারে আপনার ট্যাক্স ফেরত নেওয়ার জন্য নির্বাচন করেন)।

হাস্যকরভাবে, আপনি যত কম উপার্জন করবেন এবং বিনিয়োগ করতে হবে, আমার বন্ড তত শক্তিশালী একটি টুল।

যেহেতু আমি আই বন্ডের সাথে অপরিচিত ছিলাম, আমি আজ তাদের সম্পর্কে পড়তে কয়েক ঘন্টা কাটিয়েছি। আমি মনে করি আমি সেগুলিকে আমার বিনিয়োগ পোর্টফোলিওতে যুক্ত করতে যাচ্ছি। আপনিও পছন্দ করতে পারেন। আমি যা শিখেছি তা আমাকে শেয়ার করতে দিন।

সিরিজ I সঞ্চয় বন্ড (বা সহজভাবে "আই বন্ড") হল একটি পরিবর্তনশীল সুদের হার সহ মুদ্রাস্ফীতি-সূচীযুক্ত বন্ড। সেই পরিবর্তনশীল হারে দুটি উপাদান রয়েছে।

বর্তমান যৌগিক সুদের হার তৈরি করতে স্থির হার এবং পরিবর্তনশীল হারের উপাদানগুলি একসাথে যুক্ত করা হয়। কারণ মুদ্রাস্ফীতি নেতিবাচক হতে পারে (a.k.a. ডিফ্লেশন), পরিবর্তনশীল হারও নেতিবাচক হতে পারে। যখন এটি ঘটে, আপনার I বন্ডের বর্তমান ফলন নির্দিষ্ট হারের নিচে নেমে যেতে পারে। যাইহোক, এই বন্ডগুলিতে সুদ কখনই হতে পারে না৷ শূন্যের নিচে ফলন। তারা কখনই মূল্য হারাতে পারে না।

প্রতি ছয় মাস অন্তর সুদের যৌগ। আই বন্ডগুলি রাজ্য এবং স্থানীয় কর থেকে অব্যাহতিপ্রাপ্ত, তবে সেগুলি রিডিম করা হলে সেগুলি ফেডারেল আয়করের অধীন৷

যে সব জটিল শব্দ? এটা সত্যিই নয়।

আপনি যখন একটি সিরিজ I বন্ড কিনবেন, আপনি আপনার নির্দিষ্ট হার লক করবেন। তারপর, প্রতি ছয় মাসে, পরিবর্তনশীল হার মুদ্রাস্ফীতির উপর ভিত্তি করে সামঞ্জস্য করে।

বর্তমানে, সিরিজ I সঞ্চয় বন্ডের নির্দিষ্ট হার শূন্য শতাংশ। প্রকৃতপক্ষে, মে 2008 থেকে ইস্যু করা সমস্ত সিরিজ I বন্ডের নির্দিষ্ট হার এক শতাংশের নিচে রয়ে গেছে। তাহলে কেন আপনি সেগুলিকে আপনার পোর্টফোলিওতে যুক্ত করার কথা বিবেচনা করবেন? কারণ কম নির্দিষ্ট হার সত্ত্বেও, এই জিনিসগুলি এখনও সঞ্চয় অ্যাকাউন্ট এবং জমার শংসাপত্রের বাইরে উপার্জন করে৷

এখন, এই বলে যে, আপনি এই বন্ডগুলিতে যে নগদ রাখেন তা আপনি ব্যাঙ্কে রাখা অর্থের তুলনায় অনেক কম তরল।

আরও কয়েকটি ত্রুটি রয়েছে যা আপনার জানা দরকার। প্রথমত, আপনি শুধুমাত্র ট্রেজারি ডাইরেক্ট থেকে ইলেকট্রনিকভাবে I বন্ড কিনতে পারবেন। (এটি মার্কিন যুক্তরাষ্ট্রের একটি সরকারী সাইট, তাই এটি নিরাপদ। বা হওয়া উচিত।) দ্বিতীয়ত, আপনি প্রতি বছর শুধুমাত্র $10,000 আই বন্ড ক্রয় করতে পারবেন।

আমি কি "শুধু" বলেছি? আমি মিথ্যা বলেছি। সাজানোর. আপনি আপনার আয়কর ফেরত দিয়ে I বন্ড কেনার অনুমতিও পেয়েছেন। এটি করার ফলে আপনি প্রতি বছর I বন্ডে আরও $5000 অর্জন করতে পারবেন। এবং এইভাবে কেনা বন্ডগুলি হল কাগজ৷ বন্ড, ইলেকট্রনিক নয়।

আপনি এই বিনিয়োগ যান সম্পর্কে জানতে চাইতে পারেন অন্যান্য ছোটখাটো জিনিস আছে. আপনি যদি আরও তথ্য চান, অফিসিয়াল সিরিজ I সেভিংস বন্ড FAQ দেখুন। (এবং আপনি TIPS, ট্রেজারি মুদ্রাস্ফীতি-সুরক্ষিত সিকিউরিটিজের সাথে I বন্ডের তুলনা করার এই টেবিলটিও পছন্দ করতে পারেন।)

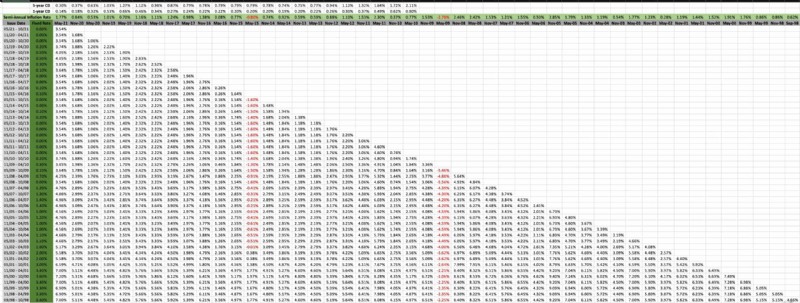

কারণ আমি একজন অর্থবিশেষজ্ঞ — এবং কারণ আমি কৌতূহলী ছিলাম — আমি একটি স্প্রেডশীট তৈরি করেছি যা 1998 সালের সেপ্টেম্বরে প্রকাশিত হওয়ার পর থেকে ঐতিহাসিক সিরিজ I বন্ডের ফলন নথিভুক্ত করে। (এটি ট্রেজারি ডাইরেক্টের অফিসিয়াল টেবিলের উপর ভিত্তি করে, কিন্তু আমি এটিকে আরও সুন্দর এবং ভবিষ্যতে আপডেট করা সহজ করে দিয়েছি।)

এটি একটি প্রশস্ত স্প্রেডশীট, তাই এটি এই স্ক্রিনে এখানে অপঠনযোগ্য হবে। আপনি একটি নতুন ট্যাবে ছবিটি খুলতে চাইবেন। (চিত্রে ক্লিক করা উচিত আপনার জন্য এটি করুন।) তারপরেও, এটি পড়তে সক্ষম হওয়ার জন্য আপনাকে ম্যানুয়ালি চিত্রের আকার পুনরায় সামঞ্জস্য করতে হতে পারে।

এই স্প্রেডশীটটি কীভাবে পড়তে হয় তা এখানে।

এই স্প্রেডশীটটি দেখে, আপনি দেখতে পাচ্ছেন যে I Bonds সর্বদা করে না ডিপোজিটের পাঁচ বছরের সার্টিফিকেটকে ছাড়িয়ে যায় - তবে তারা সাধারণত করে। এবং এমন কয়েকটি ঘটনা ঘটেছে যখন এমনকি এক বছরের সিডি কয়েক মাসের জন্য আরও ভাল ফলন দেয়৷

আমি একটি সঞ্চয় বন্ড কিনিনি. এটি পরিবর্তন হতে চলেছে৷

৷আমি মধ্যমেয়াদী বিনিয়োগের জন্য একটি বাহন হিসাবে I বন্ড ব্যবহার করার ধারণা পছন্দ করি — একটি বাড়ির জন্য সঞ্চয়, কলেজ শিক্ষার জন্য সঞ্চয়, ইত্যাদি। আপনার সময় দিগন্ত যদি পাঁচ বছরের বেশি হয় কিন্তু পনের বছরের চেয়ে কম হয়, তবে এটি একটি আকর্ষণীয় বিকল্প, বিশেষত যদি এটি অর্থ হয় তবে আপনি হারাতে পারবেন না। এই মুহুর্তে, আমি সেভিংস অ্যাকাউন্ট বা সিডির চেয়ে এগুলিকে বেশি পছন্দ করি!

দীর্ঘ সময়ের দিগন্তের জন্য, এবং অর্থের জন্য যা দিয়ে আপনি বেশি ঝুঁকি নিতে পারেন, আপনি সূচক তহবিলে বিনিয়োগ করাই ভালো। সিরিজ I বন্ড দীর্ঘমেয়াদে স্টক হিসাবে ততটা উপার্জন করবে না। যাইহোক, ঐতিহাসিক গড় উপর ভিত্তি করে না. কিন্তু এটা বিন্দু না. এই বন্ডগুলি আপনার বাসার ডিম বাড়ানোর জন্য নয়। এগুলি আপনার বাসার ডিম নিরাপদ রাখার জন্য।

এমনকি যদি এগুলি এখন আপনার কাছে আবেদন না করে, তবে তাদের নির্দিষ্ট হারগুলি কোথায় যায় তা দেখতে আপনার সিরিজ I বন্ডগুলিতে নজর রাখা উচিত। যদি তারা তিন-শতাংশ পরিসরে চলে যায় (যেমন তারা 20+ বছর আগে করেছিল), সেগুলি একটি দুর্দান্ত চুক্তি৷

আপডেট: ক্রিস মামুলা কি আমি এখনও অবসর নিতে পারি? এইমাত্র একটি নিবন্ধ প্রকাশ করেছে যা দুটি মুদ্রাস্ফীতি-সুরক্ষিত সরকারি বন্ডের তুলনা করে:সিরিজ I বন্ড বনাম টিআইপিএস। সেখানে দরকারী তথ্য, যদি এই ধরণের বিনিয়োগ আপনার আগ্রহ থাকে।