হোম মর্টগেজের সুদের হার মার্কিন যুক্তরাষ্ট্র জুড়ে দ্রুত বাড়ছে, যা বেশিরভাগ হাউজিং বাজারকে ধীর করে দিচ্ছে বলে মনে হচ্ছে। (কিছু, এখানে কর্ভালিসের বাজারের মতো, কম প্রভাবিত হয়েছে। সময় দিন।)

একটি 30-বছরের ঋণের জন্য গড় বন্ধকী হার বছরের শুরুতে প্রায় 3.0% ছিল; আজ, এটি 6.245% - এমনকি 800-এর উপরে দুর্দান্ত ক্রেডিট স্কোর সহ কারো জন্যও৷

কিম এবং আমি ভাগ্যবান যে আমরা 2022 পর্যন্ত অপেক্ষা করার পরিবর্তে 2021 সালে আমাদের বাড়ি কিনেছিলাম। গত বছর আমাদের আলোচনার সময় বন্ধকের হার আসলে একটি ফ্যাক্টর ছিল না; ঐতিহাসিকভাবে কম রেট ছিল শুধুমাত্র কেনার জন্য একটি অতিরিক্ত বোনাস যখন আমরা করেছিলাম।

গত আগস্টে আমরা যখন আমাদের বাড়ি কিনেছিলাম, তখন আমরা 2.625% এ $480,000 বন্ধক নিয়েছিলাম। আমরা মর্টগেজ মার্কেটের সুনির্দিষ্ট তলানিতে পৌঁছাতে পারিনি (এটি জানুয়ারী 2021 এর প্রথম দিকে, যখন আমাদের 2.5% ঋণ থাকতে পারে), কিন্তু আমরা কাছাকাছি চলে এসেছি।

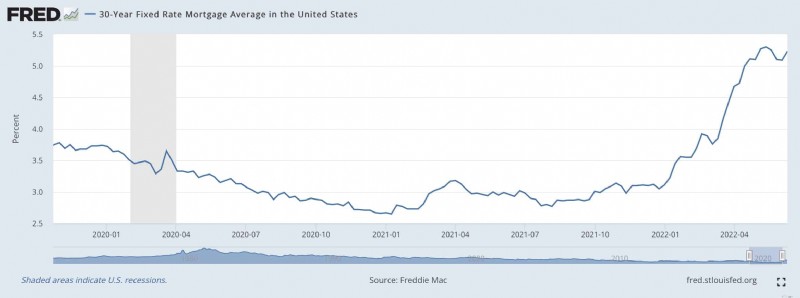

এখানে ফেডারেল রিজার্ভের একটি চার্ট রয়েছে যা গত 2.5 বছরের বন্ধকী হার দেখায়৷

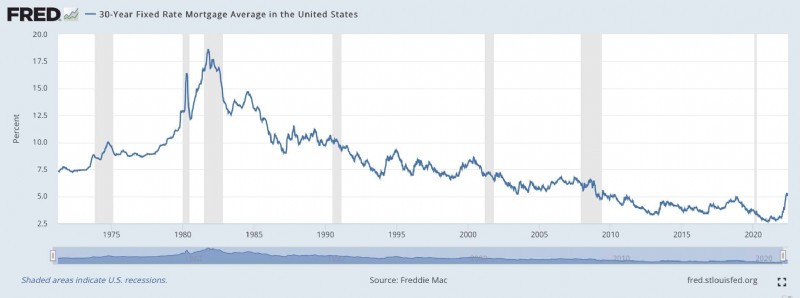

এবং এখানে একটি চার্ট রয়েছে যা গত 50+ বছরের জন্য বন্ধকী হার দেখায়:

2007-2009 সালের মহামন্দার পর থেকে বন্ধকের হার ঐতিহাসিক নিম্ন স্তরে পৌঁছেছে। এবং কোভিড মহামারী চলাকালীন হার আরও কমেছে। (এই কম হার গত দুই বছরের জ্বলন্ত-গরম হাউজিং মার্কেটের জন্য আংশিকভাবে দায়ী।)

এই ক্রমবর্ধমান বন্ধকী হার প্রকৃত বাড়ির ক্রেতাদের জন্য কি বোঝায়? আসুন একটি প্রতিনিধি উদাহরণ হিসাবে আমাদের পরিস্থিতি ব্যবহার করুন।

গত আগস্টে, কিম এবং আমি এখানে করভালিসে আমাদের বাড়িতে বন্ধ হয়েছিলাম। এটি একটি 1964 বেহেমথ যার জন্য আমরা $680,000 প্রদান করেছি। $200,000 ডাউন পেমেন্ট সহ, আমরা 30 বছরের লোনে 2.625% APR পেতে সক্ষম হয়েছি। আমরা মূল এবং সুদের জন্য প্রতি মাসে $1929.33 প্রদান করি। (আমাদের প্রকৃত বন্ধকী অর্থ প্রদান, ট্যাক্স এবং বীমা সহ, প্রতি মাসে $2528.43।)

আজ, সেই একই ঋণ আমাদের খরচ হবে 6.245%। আমরা যদি একই দামে একই ডাউন পেমেন্ট দিয়ে একই বাড়ি কিনতে চাই, তাহলে মূল এবং সুদের জন্য আমাদের মাসিক পেমেন্ট হবে $2956.04 - এক বছর আগের কেনার তুলনায় প্রতি মাসে $1000-এর বেশি!

আমরা যদি আজকে বাড়ির জন্য কেনাকাটা করছি এবং আমাদের বন্ধকী অর্থপ্রদান একই রাখতে চাই — প্রতি মাসে $1929.33 — আমাদের দর্শনীয় স্থানগুলি কম করতে হবে। $680,000 বাড়ীতে $480,000 বন্ধক নেওয়ার পরিবর্তে, আমরা $513,500 বাড়ীতে $313,500 বন্ধকী দেখতে চাই।

কিন্তু অপেক্ষা করুন! এটাই সব নয়! আমাদের শহরে বাড়ির দাম গত বছরে 10% বেড়েছে, যাতে এটি আমাদের ক্রয় ক্ষমতাকে আরও আপস করবে। যদি আমরা এখন পর্যন্ত কেনার জন্য অপেক্ষা করতাম এবং আমাদের বন্ধকী অর্থপ্রদান $1929.33 রাখতে চাই, তাহলে আমরা $467,000 মূল্যের বাড়িগুলির জন্য কেনাকাটা করব। এক বছর দেরি করলে আমাদের ক্রয় ক্ষমতা $213,000 কমে যেত — 30% এর বেশি।

যদিও কম মর্টগেজ রেট আমাদের গত বছর সরে যেতে উদ্বুদ্ধ করেনি, তারা অবশ্যই আমাদের দ্রুত কাজ করার জন্য একটি প্রণোদনা দিয়েছে। বিপরীতভাবে, যদি আমরা এই বছর পর্যন্ত অপেক্ষা করতাম, আমি নিশ্চিত নই যে আমরা কী করতাম। আমাকে এবং প্রচণ্ড ঋণের প্রতি আমার ঘৃণার কথা জেনে, আমি সম্ভবত বন্ধক নিতে অনিচ্ছুক ছিলাম। আমি নগদ দিয়ে কেনার জন্য একটি বাড়ি খুঁজে বের করার চেষ্টা করতাম, আমার বিকল্পগুলিকে আরও সীমিত করে।

যখন বন্ধকের হার 2.625% এর মতো উন্মত্ত নিম্নে থাকে, তখন আমি বন্ধক বহন করার বিষয়ে দুবার ভাবি না। এটি একটি নো-ব্রেইনার। আমি প্রতিবার আমার বাড়িতে একটি বন্ধক চাই, এবং আমি এটি পরিশোধ করতে চাই না। 2.625% এর হার বিনামূল্যের অর্থ নয় (এবং আমি ভান করতে চাই না যে এটি), তবে এটি বেশ সস্তা। প্রত্যাশিত দীর্ঘমেয়াদী স্টক রিটার্ন (6.8%) এবং আমাদের বন্ধকী হার (2.625%) এর মধ্যে ব্যবধান বিশাল। সেখানে অনেক জায়গা আছে, ত্রুটির জন্য একটি বড় মার্জিন।

অন্যদিকে, 6.245% হার এবং 6.8% প্রত্যাশিত বাজারের রিটার্নের মধ্যে প্রায় কোনও ব্যবধান নেই। ত্রুটির জন্য কোন মার্জিন নেই। আমি এই হারে টাকা ধার নেওয়ার ব্যাপারে সতর্ক, বিশেষ করে এত বড় পরিমাণে। আমি বরং এই উচ্চ হারের সাথে বন্ধক রাখতে চাই না।

আমি আশা করি যে ক্রমবর্ধমান সুদের হার তাদের উদ্দেশ্যমূলক প্রভাব ফেলবে:তারা জ্বলন্ত-গরম হাউজিং বাজারকে শীতল করবে। দাম কমবে? সম্ভবত। কিন্তু কে জানে? যদিও এটা স্পষ্ট যে একটি পরিবর্তন আসছে।

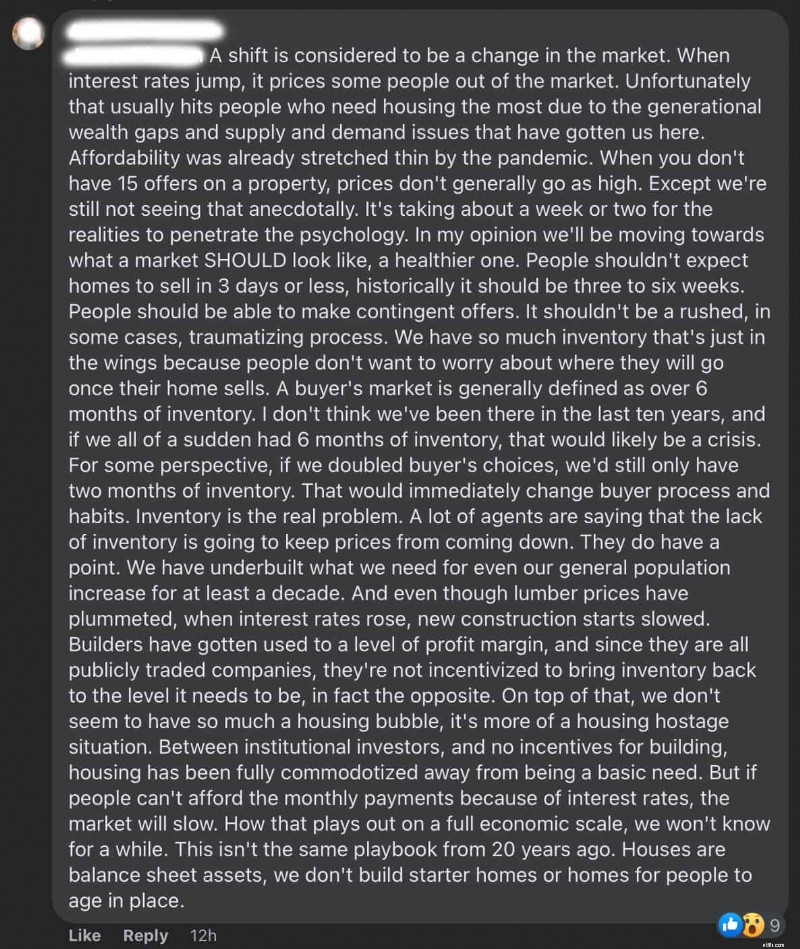

আমার হাতে গোনা কয়েকজন বন্ধু আছে যারা রিয়েল এস্টেট এজেন্ট। আপনারও যদি রিয়েল-এস্টেট এজেন্ট বন্ধু থাকে, তাহলে আপনি জানেন যে তাদের শিল্পের ক্ষেত্রে তারা পারমাবুল হতে থাকে। বাড়ির দামের ভবিষ্যৎ নিয়ে তাদের একটা অটল বিশ্বাস আছে। কিন্তু এমনকি আমার রিয়েল-এস্টেট বন্ধুরাও বিশ্বাস করে যে কিছু পরিবর্তন শুরু হয়েছে।

এখানে আমার রিয়েল-এস্টেট বন্ধুদের একটি দীর্ঘ (এবং আকর্ষণীয়) Facebook মন্তব্য রয়েছে:

গত বছর, বাড়ির দাম বেশি ছিল, কিন্তু সেই উচ্চ মূল্যগুলি হোম লোনের অতি-নিম্ন সুদের হার দ্বারা প্রশমিত হয়েছিল। এখন আপনি একটি ডবল হ্যামি পেয়েছেন:উচ্চ মূল্য এবং উচ্চ হার আজ একটি বাড়ি কেনার জন্য বিশেষ করে খারাপ সময় বলে মনে হচ্ছে। এটি একটি ভাল কম্বো নয়।

আমি লোকেদের জন্য দুঃখিত যারা এখনই সরানো উচিত। তারা বিভ্রান্ত হচ্ছে।