ট্যাক্সের মৌসুম ঘনিয়ে আসছে। আপনার ভবিষ্যৎ পরিকল্পনা এবং আপনার কর ব্যয় কমাতে আপনি কীভাবে নিজেকে অবস্থান করতে পারেন সে সম্পর্কে চিন্তা করার জন্য এটি একটি দুর্দান্ত সময়। ভবিষ্যতের কর, বিশেষ করে অবসরে, আশ্চর্যজনক হতে পারে।

ভবিষ্যতে আপনার আরও বেশি টাকা রাখার জন্য এখানে 25 টি টিপস রয়েছে৷

৷

গড় আমেরিকানরা বছরে প্রায় $10,500 মোট আয়কর প্রদান করে — ফেডারেল, রাজ্য এবং স্থানীয়। অবশ্যই, অনেক পরিবার অনেক বেশি অর্থ প্রদান করে এবং কিছু লোক কিছুই দেয় না — আপনার আয়ের স্তরের উপর নির্ভর করে।

দশ হাজার ডলার একটি বড় অংশ - প্রায় 14% - গড় পরিবারের বাজেটের। সুতরাং, যদি আপনি এটি সম্পর্কে চিন্তা করেন, বিনিয়োগের রিটার্ন, খরচ কমানো, বা একটি বড় সুবিধার চেকের জন্য সামাজিক নিরাপত্তা দাবি করার অপেক্ষার চেয়ে কর আপনার বাজেটে একটি বড় লিভার হতে পারে৷

যদিও, অনেক বয়স্ক লোকের জন্য কর কম, আপনার ভবিষ্যতের ট্যাক্স বিল নিয়ে চিন্তা করার মতো।

আপনার বয়স বাড়ার সাথে সাথে ট্যাক্স কমে যায় কারণ বেশিরভাগ অবসরপ্রাপ্তদের করযোগ্য আয় কম থাকে। যাইহোক, যদি আপনার আয় বেশি হয়, তাহলে আপনি কম করের জন্য অপ্টিমাইজ করার জন্য আয়ের কারসাজি করার বিকল্পগুলি অন্বেষণ করতে চাইবেন৷

আপনি যখন কাজ করছেন, আয়কর প্রায়ই আপনার পেচেক থেকে নেওয়া হয়। এটি একটি প্রায় অদৃশ্য ব্যয়।

যাইহোক, আপনি যখন অবসর গ্রহণ করেন, তখন কর এমন কিছু যা আপনি আরও সক্রিয়ভাবে প্রদান করেন, যা বিলের স্টিংকে আরও বিরক্তিকর এবং স্পষ্ট করে তোলে।

যদিও ট্যাক্স সাধারণত অবসরে পড়ে, তবুও সেগুলি একটি উল্লেখযোগ্য বাজেট ফ্যাক্টর হতে পারে।

ক্যান আই রিটায়ার এর ড্যারো কির্কপ্যাট্রিক এখনও কিছু সত্যিই আকর্ষণীয় বিশ্লেষণ করেছেন এবং এই সিদ্ধান্তে পৌঁছেছেন যে আপনার বিশদ অবসর পরিকল্পনার অংশ হিসাবে করের পূর্বাভাস দেওয়ার একটি ভাল কাজ করা প্রায়শই অবিশ্বাস্যভাবে গুরুত্বপূর্ণ হতে পারে।

তিনি বলেন, "যদি আপনি একটি বড় ভুল করেন [কর সম্পর্কে], তাহলে আপনি একটি উল্লেখযোগ্য ফ্যাক্টর দ্বারা আপনার অবসরের গণনা বন্ধ করে দিতে পারেন৷ আমার "একটি অবসর সংখ্যা" নিবন্ধটি দেখিয়েছে যে অবসরে থাকা একজন সাধারণ দম্পতির জন্য, কার্যকর করের হার নাটকীয়ভাবে ওঠানামা করে — শূন্য থেকে 23.8%-এর মধ্যে — এবং আপনি একটি সম্পূর্ণ নম্বরের জন্য সঠিক উত্তর দিতে পারেননি!

অন্যান্য অনুমানগুলি প্রস্তাব করে যে কার্যকর করের হারে প্রতিটি 1% ত্রুটির জন্য, আপনি আপনার চূড়ান্ত সঞ্চয় ব্যালেন্সে একটি 8% ত্রুটি উপস্থাপন করেন৷

এটা গুরুত্বপূর্ণ যে আপনি পরবর্তী 20 বা 30+ বছরের জন্য আপনার করের ভবিষ্যদ্বাণী করতে সক্ষম হবেন। নিখুঁত না হলেও, বোল্ডিন রিটায়ারমেন্ট প্ল্যানার আপনি প্রতি বছর কর প্রদান করবেন তার জন্য একটি বিশ্বাসযোগ্য অনুমান গণনা করার চেষ্টা করে এবং মডেলটি ক্রমাগত আপডেট এবং রক্ষণাবেক্ষণ করা হয়।

এই অত্যাধুনিক সিস্টেম:

বোল্ডিন প্ল্যানার কীভাবে ট্যাক্স পরিচালনা করে সে সম্পর্কে আপনি আমাদের সহায়তা কেন্দ্রে আরও জানতে পারেন৷

৷বিনামূল্যে অবসর পরিকল্পনাকারীর ব্যবহারকারীদের জন্য, আয়করগুলি একটি মিশ্রিত রাজ্য এবং ফেডারেল হার ব্যবহার করে মডেল করা হয়। PlannerPlus গ্রাহকদের জন্য, আয়কর মডেল আরও সঠিক, বিস্তারিত এবং স্বচ্ছ।

আপনার অবসরকালীন অর্থের বিস্তারিত এবং নির্ভরযোগ্য দৃষ্টিভঙ্গির জন্য আজই PlannerPlus-এ আপগ্রেড করুন - এখন এবং ভবিষ্যতে। Boldin’s PlannerPlus-এর সদস্যরা 8টি বিশদ চার্ট দেখতে পাবেন যা এর জন্য আপনার বার্ষিক অনুমান করা হয়েছে:

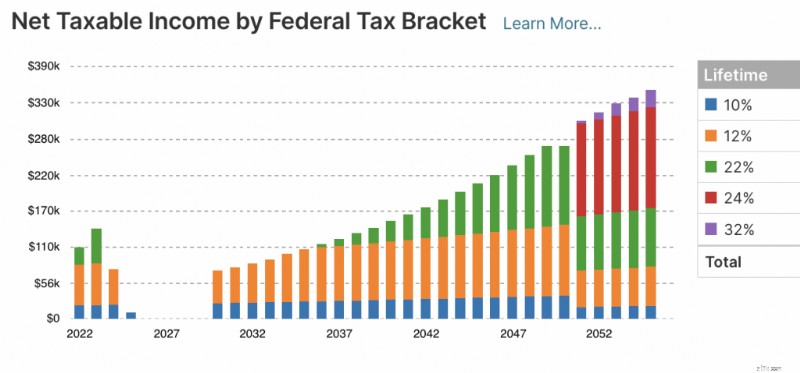

নমুনা চার্ট Boldin’s PlannerPlus ফেডারেল ট্যাক্স ব্র্যাকেটের জন্য নেট করযোগ্য আয়ের জন্য বার্ষিক আনুমানিক অনুমান দেখায়।

নমুনা চার্ট Boldin’s PlannerPlus ফেডারেল ট্যাক্স ব্র্যাকেটের জন্য নেট করযোগ্য আয়ের জন্য বার্ষিক আনুমানিক অনুমান দেখায়। অবসর গ্রহণে, আপনার খরচ অনুমান করার জন্য আপনাকে আপনার ভবিষ্যতের ট্যাক্স বন্ধনী অনুমান করতে হতে পারে। অত্যধিক মূল্যায়ন এবং অবমূল্যায়ন উভয়ই সমস্যার কারণ হতে পারে, তাই অনুমান করার সময় একজন আর্থিক উপদেষ্টা বা হিসাবরক্ষকের সাহায্য নেওয়া একটি ভাল ধারণা হতে পারে। আপনার বন্ধনী অনুমান করা অন্তত আপনাকে আপনার অনুমান খরচ সম্পর্কে কিছু ধারণা দিতে হবে।

প্রথমত, আপনার অবসরকালীন আয় যোগ করুন এবং নির্ধারণ করুন কোন বয়সে আপনি আপনার বিভিন্ন অবসরকালীন সঞ্চয়কারী যানবাহন থেকে বিতরণ পেতে শুরু করবেন। মনে রাখবেন যে আপনার সমস্ত অবসরের উত্স একই ভাবে ট্যাক্স করা হবে না। উদাহরণস্বরূপ, আপনার অবসরকালীন আয়ের একটি অংশ কম হারে ট্যাক্স করা হতে পারে যতক্ষণ না আপনি উচ্চতর বিতরণ পেতে শুরু করেন বা আপনার কিছু আয় মোটেও করযোগ্য নাও হতে পারে।

ট্যাক্স সাপেক্ষে যেকোন বিনিয়োগের বিক্রয়ের উপর আপনি কতটা মূলধন লাভ কর প্রদান করবেন তা অনুমান করার জন্য আপনার ট্যাক্স বন্ধনীটি জানাও গুরুত্বপূর্ণ।

আপনার আনুমানিক ট্যাক্স পেমেন্ট গণনা করতে, আপনি ফর্ম 1040 ES সহ ওয়ার্কশীট ব্যবহার করতে পারেন। প্রতি বছর 15 এপ্রিল, 15 জুন, 15 সেপ্টেম্বর এবং পরবর্তী বছরের 15 জানুয়ারীতে আনুমানিক ট্যাক্স পেমেন্ট করতে হবে।

দ্রষ্টব্য: বোল্ডিন অবসর পরিকল্পনাকারী ট্যাক্স অনুমান এবং পূর্বাভাস স্বয়ংক্রিয় করে। এখনই একটি অ্যাকাউন্ট তৈরি করুন এবং আপনার অবসরের কর সম্পর্কে আরও জানুন।

আপনি যদি তাড়াতাড়ি অবসর নেওয়ার জন্য যথেষ্ট ভাগ্যবান হন তবে আপনি আপনার অবসরের অ্যাকাউন্টগুলি থেকে তোলার বিষয়ে সতর্কতা অবলম্বন করতে চাইবেন। 401(k)s এবং IRAs-এর মতো ঐতিহ্যগত অবসর সঞ্চয়কারী যানবাহনগুলি 59.5-এর আগে করা কোনও প্রত্যাহারের জন্য 10% জরিমানা প্রয়োগ করে৷

যাইহোক, নিয়ম কাছাকাছি কয়েক উপায় আছে. আপনি 72(t) এবং 55-এর নিয়ম সম্পর্কে আরও জানতে চাইতে পারেন – আপনার বয়স 59.5 হওয়ার আগে আপনার অবসরকালীন অ্যাকাউন্ট থেকে পেনাল্টি-মুক্ত টাকা তোলার উপায়।

আপনার বয়স বাড়ার সাথে সাথে, বেশিরভাগ লোকের বিভিন্ন ধরণের অ্যাকাউন্ট থাকে, যার মধ্যে একটি ব্রোকারেজ অ্যাকাউন্ট, একটি প্রথাগত ট্যাক্স-বিলম্বিত অ্যাকাউন্ট যেমন একটি স্বতন্ত্র অবসর অ্যাকাউন্ট (IRA) বা একটি 401(k), এবং একটি Roth IRA অন্তর্ভুক্ত থাকতে পারে যেখানে আপনি করমুক্ত অর্থ উত্তোলন করতে পারেন৷

"প্রচলিত জ্ঞানের মতে আপনি করযোগ্য সম্পদের উপর অঙ্কন করে শুরু করুন এবং তারপরে কর বিলম্বিত যানবাহনের পাশে যান, রথ সংরক্ষণ করুন, যা শেষ পর্যন্ত কর-মুক্ত," পামেলা কর্নব্ল্যাট ব্যাখ্যা করেন, ট্যাক্স স্ট্র্যাটেজিস্ট, LTD-এর প্রেসিডেন্ট, নিউ ইয়র্ক সিটিতে অবস্থিত। তিনি আরও বলেন, "তবে এই আদেশটি কঠোরভাবে অনুসরণ করা অগত্যা সুবিধাজনক নাও হতে পারে, এবং আপনার সারাজীবন ধরে সেগুলিতে ট্যাপ করতে সক্ষম হওয়ার জন্য প্রতিটি ধরণের অ্যাকাউন্টে সম্পদ রাখাই আদর্শ।"

কর্নব্ল্যাট ব্যাখ্যা করেছেন যে আপনি তিনটি ধরণের অ্যাকাউন্টের প্রতিটিতে সম্পদ বজায় রেখেছেন তা নিশ্চিত করা একটি ভাল ধারণা। তিনি বলেন, "এটি আপনার সামগ্রিক করের বোঝা কমাতে এবং সময়ের সাথে ট্যাক্স ছড়িয়ে দিতে সাহায্য করার জন্য অতিরিক্ত নমনীয়তার অনুমতি দেয় যাতে আপনাকে একবারে সেগুলি পরিশোধ করতে না হয়," সে বলে৷

করের প্রভাব কমাতে কোথা থেকে তহবিল বের করতে হবে তা বের করার চেষ্টা করার প্রক্রিয়াটি বেশ জটিল, বিশেষ করে যখন আপনি কিছু পরিস্থিতিতে সামাজিক নিরাপত্তা কর এবং অন্যান্য উত্স থেকে আয় নিক্ষেপ করেন। আপনার এই বিষয়ে একজন বিশেষজ্ঞের প্রয়োজন হতে পারে, কর্নব্ল্যাট উল্লেখ করেছেন।

"প্রত্যেক ব্যক্তির একটি অনন্য করের পরিস্থিতি রয়েছে এবং একজন উপদেষ্টা একটি পদ্ধতিকে কাস্টমাইজ করতে পারেন যাতে আপনার কাছে যতটা সম্ভব ট্যাক্স কার্যকরভাবে বেঁচে থাকার জন্য পর্যাপ্ত অর্থ রয়েছে," সে বলে৷

বোল্ডিন একজন সার্টিফাইড ফাইন্যান্সিয়াল প্ল্যানারের সাথে পরামর্শের প্রস্তাব করে ®৷ আপনি আপনার বোল্ডিন পরিকল্পনার একজন উপদেষ্টার সাথে তাদের গভীর দক্ষতার সাথে সহযোগিতা করবেন। আজ একটি বিনামূল্যে আবিষ্কার মিটিং নির্ধারণ করুন৷

৷বেশিরভাগ মানুষ তাদের কর জমা দেয় ফর্ম 1040 বা 10-40-SR ব্যবহার করে, 65 বা তার বেশি বয়সীদের জন্য একটি ঐচ্ছিক বিকল্প ফর্ম। বেশিরভাগ অবসরপ্রাপ্তদের জন্য, আপনি অবসর নেওয়ার পরেও এটি একই থাকবে। প্রধান পার্থক্য হল আপনি সামাজিক নিরাপত্তা সুবিধার রিপোর্ট করতে ফর্ম SSA-1099 সংযুক্ত করেন। এবং, যদি আপনার পেনশন থাকে, আপনি ফর্ম 1099-R ব্যবহার করবেন।

এছাড়াও আপনাকে কাজের আয়, বার্ষিক এবং সঞ্চয় উত্তোলনের রিপোর্ট করতে হবে।

আপনি যখন কাজ করেন, ট্যাক্স সাধারণত প্রতিটি পেচেক থেকে প্রত্যাহার করা হয়। এই প্রত্যাহারগুলি নিশ্চিত করতে সাহায্য করে যে আপনি এপ্রিল মাসে খুব বেশি বা খুব কম দেনা না৷

আপনি W-4, W-4P এবং W-4V ফর্মগুলি ব্যবহার করে আপনার পেনশন, সামাজিক নিরাপত্তা, বার্ষিকী এবং অন্যান্য অবসরকালীন আয়ের উত্সগুলির জন্য অনুরূপ উইথহোল্ডিংয়ের অনুরোধ করতে পারেন৷

যাইহোক, আপনি যদি ট্যাক্সযোগ্য আয়ের উপর স্বয়ংক্রিয়ভাবে উইথহোল্ডিং না করেন, তাহলে আপনাকে সম্ভবত ত্রৈমাসিক ট্যাক্স পেমেন্ট করতে হবে।

IRS-এর একটি খুব বিস্তারিত প্রকাশনা রয়েছে যা ট্যাক্স উইথহোল্ডিং এবং আনুমানিক ট্যাক্সের রূপরেখা দেয়। অথবা আপনার পেমেন্ট অনুমান করতে ফর্ম 1040-ES ব্যবহার করুন।

সামাজিক নিরাপত্তা কাজের জরিমানা প্রযুক্তিগতভাবে একটি ট্যাক্স নয়, তবে প্রায়শই এটি একটি হিসাবে বিবেচিত হয়৷

যতক্ষণ সম্ভব কাজ করা আপনাকে আরও নিরাপদ অবসর দেওয়ার একটি চেষ্টা করা এবং সত্য উপায়। যাইহোক, সামাজিক নিরাপত্তা সংগ্রহ এবং একই সময়ে কাজ করার জন্য নির্দিষ্ট প্রভাব রয়েছে।

আপনি যদি সম্পূর্ণ অবসরের বয়সের আগে সামাজিক নিরাপত্তা শুরু করার পরিকল্পনা করেন তবে বোল্ডিন অবসর পরিকল্পনাকারী স্বয়ংক্রিয়ভাবে কাজের জরিমানা গণনা করে। আপনি সোশ্যাল সিকিউরিটি অ্যাডমিনিস্ট্রেশন থেকে আরও জানতে পারেন, "কীভাবে কাজ আপনার সুবিধাগুলিকে প্রভাবিত করে।"

অনেক অবসরপ্রাপ্তরা তাদের নিজস্ব ব্যবসা শুরু করে। যদি এটি আপনি হন, আপনি কি জানেন যে আপনি মেডিকেয়ার পার্ট B এবং পার্ট ডি এর জন্য যে প্রিমিয়ামগুলি প্রদান করেন তার সাথে সম্পূরক মেডিকেয়ার বা মেডিকেয়ার অ্যাডভান্টেজের খরচগুলি কাটাতে পারেন?

আপনি যদি এখনও অবসরপ্রাপ্ত না হন তবে আপনার অবশ্যই কাজ থেকে আয় আছে। ইতিমধ্যে অবসর নিয়েছেন? উত্তোলন, নিষ্ক্রিয় বিনিয়োগ এবং আরও অনেক কিছু থেকে আপনার করযোগ্য আয় থাকতে পারে।

আপনার অবসরের অবস্থা যাই হোক না কেন, অবসরের ট্যাক্স পরিকল্পনার অর্থ প্রায়শই আপনার করযোগ্য আয় নির্দিষ্ট থ্রেশহোল্ডের অধীনে রাখা। এটি করার জন্য, আপনি "ডিডাকশন" নিতে পারেন। কর্তন হল করযোগ্য আয়কে অকরযোগ্য আয়ে পরিণত করার একটি উপায়৷

আপনার অবসরকালীন আয়কে কর অযোগ্য করার জন্য এখানে কয়েকটি উপায় রয়েছে:

যতক্ষণ না আপনার আয় একটি নির্দিষ্ট থ্রেশহোল্ডের নীচে থাকে, আপনি 401k, 403b বা IRA (একটি ঐতিহ্যবাহী IRA, রথ আইআরএ নয়) তে রাখলে কোনো টাকা ট্যাক্স করা হবে না।

ক্যাচ আপ কন্ট্রিবিউশন হল IRS-এর 50 বছর বা তার বেশি বয়সী সঞ্চয়কারীদের জন্য পর্যাপ্ত অবসরকালীন সঞ্চয়গুলিকে সহজ করে তোলার উপায়৷

আপনি সম্ভবত ইতিমধ্যেই জানেন যে আপনি IRAs এবং 401(k)s এর মতো ট্যাক্স-সুবিধেপ্রাপ্ত অবসর অ্যাকাউন্টে কতটা সঞ্চয় করতে পারবেন তার একটি সীমা রয়েছে। ঠিক আছে, একবার আপনি 50 বছর বয়সে পৌঁছে গেলে, আপনাকে সেই বার্ষিক অবদান সীমার উপরে এবং তার উপরে অতিরিক্ত "ক্যাচ আপ" অবদান করার অনুমতি দেওয়া হবে।

স্বাস্থ্যসেবা অর্থায়ন ব্যয়বহুল। যাইহোক, আপনি একটি HSA ব্যবহার করে আপনার ব্যয়কে অনেক বেশি দক্ষ করে তুলতে পারেন।

সঞ্চয়গুলি করযোগ্য না হওয়া ছাড়াও, HSA থেকে বিতরণগুলিও করমুক্ত হয় যখন সেগুলি চিকিৎসা ব্যয় প্রদানের জন্য ব্যবহার করা হয়৷

আপনি যদি আপনার কর্তনের বিষয়বস্তু নির্ধারণ করেন, তাহলে কিছু ঋণের উপর আপনি যে সুদ প্রদান করেন — বন্ধক, ছাত্র ঋণ এবং আরও অনেক কিছু — কর্তনযোগ্য।

ঋণের মতো, আপনি যদি আইটেমাইজ করেন তবে রাজ্য এবং স্থানীয় কর কাটা যেতে পারে।

আপনার সামঞ্জস্যপূর্ণ মোট আয়ের 50% পর্যন্ত দাতব্য অবদানগুলিও কর্তনযোগ্য হয় যদি আপনি আইটেমাইজ করেন এবং একটি যোগ্য দাতব্য সংস্থাকে দেন।

আপনার আয় একটি নির্দিষ্ট থ্রেশহোল্ড অতিক্রম করলেই শুধুমাত্র সামাজিক নিরাপত্তা সুবিধার উপর কর দেওয়া হয়।

ফেডারেল করের জন্য আয় আপনার সামাজিক নিরাপত্তা সুবিধার অর্ধেক হিসাবে সংজ্ঞায়িত করা হয়, সাথে অন্যান্য সমস্ত করযোগ্য আয় এবং মিউনিসিপাল বন্ড সুদ সহ কিছু অকরযোগ্য আয়।

যদিও এটি কম সাধারণ হয়ে উঠছে, এখনও 8টি রাজ্য রয়েছে যেগুলি সামাজিক সুরক্ষায় ট্যাক্স করে:কলোরাডো, কানেকটিকাট, মিনেসোটা, মন্টানা, নিউ মেক্সিকো, রোড আইল্যান্ড এবং উটাহ৷ পশ্চিম ভার্জিনিয়া পরের বছরে তাদের সামাজিক নিরাপত্তা ট্যাক্সেশন পর্যায়ক্রমে বন্ধ করছে।

বোল্ডিনকে এই বছর এবং চিরকালের জন্য আপনার প্রজেক্ট করা ফেডারেল এবং রাজ্য করের বোঝা দেখাতে দিন৷

যেহেতু চিকিৎসা ব্যয় এবং দাতব্য অনুদানের উপর কর্তনের থ্রেশহোল্ড বেশি, আপনি সেই খরচগুলিকে নির্দিষ্ট বছরের মধ্যে বান্ডিল করার এবং প্রতি দুই বা তিন বছরে শুধুমাত্র দাবি করার কথা বিবেচনা করতে পারেন।

যেমন:

এক বছরে যতটা সম্ভব চিকিৎসা খরচ গোষ্ঠীবদ্ধ করে, আপনি সেই খরচগুলির জন্য আপনি যে ছাড় পান তা সর্বাধিক করতে পারেন। আপনি শুধুমাত্র আপনার সামঞ্জস্যপূর্ণ মোট আয়ের 7.5% এর বেশি খরচ কাটাতে পারেন।

যদি আপনার ইতিমধ্যেই বছরের জন্য কিছু উল্লেখযোগ্য স্বাস্থ্যসেবা ব্যয় থাকে, তাহলে দেখুন যে আপনি চিকিৎসা ব্যয়গুলিকে স্থানান্তর করতে পারেন যা আপনি সাধারণত পরবর্তী বছরের শেষের দিকে নিতে চান। উদাহরণস্বরূপ, আপনার যদি জানুয়ারিতে ডেন্টিস্টের অ্যাপয়েন্টমেন্ট থাকে, তবে এটিকে ডিসেম্বরের মাঝামাঝি সময়ে নিয়ে যান।

আপনি যদি সম্প্রতি দীর্ঘমেয়াদী যত্ন বীমা কিনে থাকেন তবে আপনি প্রিমিয়াম কাটাতে সক্ষম হতে পারেন। আপনার বয়স যত বেশি, তত বেশি কাটতে পারবেন। 2025 সালে, 2024-এর জন্য 40 বছরের কম বয়সীদের জন্য $470 থেকে $5,880 পর্যন্ত কাটছাঁট হয় যদি আপনি 70 বছরের বেশি হন।

বার্ষিক দাতব্য উপহার দেওয়ার পরিবর্তে, এক বছরে 2, 3 বা এমনকি 5 বছরের মূল্যের অনুদান দিন, তারপর কয়েক বছরের ছুটি নিন।

এক বছরে আপনার সমস্ত দানকে ফোকাস করা একক বছরের জন্য থ্রেশহোল্ডের বাইরে ডিডাকশনের মান বাড়ায় এবং তারপর "এড়িয়ে যাওয়া" বছরগুলিতে আরও বড় স্ট্যান্ডার্ড ডিডাকশন নিন।

আপনি যদি দাতব্য খরচ বান্ডিল করেন তাহলে একটি ডোনার-অ্যাডভাইজড ফান্ড (DAF) একটি বিকল্প হতে পারে। প্রতি বিশ্বস্ততা, "একটি DAF একটি নির্দিষ্ট বছরে নগদ বা প্রশংসিত সম্পদের কর-ছাড়যোগ্য অবদানের জন্য অনুমতি দিতে পারে, কিন্তু তারপর ভবিষ্যতের বছরগুলিতে দাতব্য বিতরণের সময় নিয়ন্ত্রণ করে।" এটি সম্ভবত একটি কৌশল যা আপনি একজন আর্থিক উপদেষ্টার সাথে আলোচনা করতে চান।

আপনি যদি একটি পেনশন বা অন্য উত্স থেকে একমুঠো অর্থ প্রদানের পরিকল্পনা করছেন, তাহলে আপনি একটি বড় ট্যাক্স মাথা ব্যাথার সম্মুখীন হতে পারেন। আপনার সুবিধা প্রদানকারী কোম্পানির প্রয়োজন - আইন অনুসারে - করের জন্য 20% অর্থ আটকে রাখা। (আপনি সম্ভবত ট্যাক্স পুনরুদ্ধার করতে পারেন, তবে এটি জটিল এবং একমুঠো বণ্টন সব ধরনের বিরক্তি এবং জরিমানা করার খুব বাস্তব সম্ভাবনাকে ট্রিগার করতে পারে।)

আপনি সমস্যা এড়াতে সক্ষম হতে পারেন যদি আপনি আপনার নিয়োগকর্তাকে আপনার পেনশন সরাসরি রোলওভার IRA-তে জমা দিতে বলেন। চেকটি আপনার কাছে করা যাবে না, এটি সরাসরি IRA অ্যাকাউন্টে স্থানান্তর করতে হবে।

একটি মেডিকেয়ার সারট্যাক্স, ইনকাম রিলেটেড মান্থলি অ্যাডজাস্টমেন্ট অ্যামাউন্ট (IRMAA), উচ্চ উপার্জনকারীদের জন্য প্রযোজ্য।

2025 সালে, যদি 2023 থেকে আপনার পরিবর্তিত অ্যাডজাস্টেড গ্রস ইনকাম (MAGI) $106,000 (একক ফাইলার) বা $212,000 (যৌথভাবে বিবাহিত ফাইলিং) ছাড়িয়ে যায়, তাহলে আপনি একটি আয়-সম্পর্কিত মাসিক সামঞ্জস্যের পরিমাণ (IRMAA) এর অধীন হবেন, যার ফলে উচ্চতর মেডিকেয়ার পার্ট বি এবং পার্ট ডি।

সামনের দিকে, পরিবর্তিত সামঞ্জস্যপূর্ণ আয়ের প্রয়োজনীয়তা মুদ্রাস্ফীতি (CPI) দ্বারা সামঞ্জস্য করা অব্যাহত থাকবে।

IRMAA সম্পর্কে আরও জানুন।

দ্রষ্টব্য:বলডিন অবসর পরিকল্পনাকারী এই অতিরিক্ত খরচের কারণগুলি, যখন প্রযোজ্য।

আপনি যখন শেষ পর্যন্ত ভালোর জন্য কর্মী ত্যাগ করবেন, তখন আপনি আপনার আয়ের জন্য আপনার সঞ্চয়ের উপর নির্ভর করা শুরু করতে পারেন। আপনার কি ধরনের সঞ্চয় বা বিনিয়োগ অ্যাকাউন্ট আছে তার উপর নির্ভর করে, আপনার কর বাধ্যবাধকতা পরিবর্তিত হতে পারে।

একটি বিপরীত রোলওভার — আপনার কোম্পানির 401k বা 403b প্রোগ্রামে একটি IRA থেকে তহবিল স্থানান্তর — একটি আকর্ষণীয় ট্যাক্স কৌশল যদি আপনি:

প্রয়োজনীয় ন্যূনতম বিতরণের প্রভাব কমানোর অন্যান্য উপায় সম্পর্কে আরও জানুন।

কিভাবে IRAs, 401ks এবং Roth IRAs-এর ক্ষেত্রে করের ক্ষেত্রে সবচেয়ে বেশি অর্থ সাশ্রয় করা যায় তা বের করা কিছুটা খেলা হতে পারে।

একাধিক কৌশলগত সিদ্ধান্ত নিতে হবে:

আপনার অর্থ সঞ্চয় করার জন্য আপনার কাছে বিকল্প রয়েছে। আপনি সামনের ট্যাক্স এড়াতে পারেন এবং একটি ঐতিহ্যগত IRA বা 401k-এ সঞ্চয় করতে পারেন, যখন আপনি তহবিল উত্তোলন করেন তখন কর পরিশোধ করতে পারেন (যখন আপনি নিম্ন ট্যাক্স বন্ধনীতে থাকতে পারেন)। অথবা, আপনি এখন ট্যাক্স দিতে পারেন, কিন্তু আপনি যদি রথ অ্যাকাউন্টে সঞ্চয় করেন তবে আপনার লাভের উপর ট্যাক্স দেওয়া এড়িয়ে চলুন।

একটি দৃশ্যকল্প চালানোর জন্য পরিকল্পনাকারী ব্যবহার করুন যেখানে একটি রথ অ্যাকাউন্টে ভবিষ্যতের অবদান সংরক্ষণ করুন এবং অন্য একটি দৃশ্য যেখানে আপনি একটি ঐতিহ্যগত অ্যাকাউন্টে সংরক্ষণ করেন এবং আপনার ফলাফলের তুলনা করুন৷

যদি আপনার একটি প্রথাগত অবসর অ্যাকাউন্টে সঞ্চয় থাকে, তাহলে আপনি কৌশলগতভাবে সেই অর্থের কিছু রথ অ্যাকাউন্টে রূপান্তর করতে চাইতে পারেন।

একটি রথ রূপান্তর হল যখন আপনি আপনার ঐতিহ্যগত IRA বা 401k থেকে টাকা নেন এবং এটি একটি Roth অ্যাকাউন্টে রূপান্তর করেন। নেতিবাচক দিক হল যে আপনি রূপান্তরিত অর্থের উপর আপনাকে ট্যাক্স দিতে হবে। ভালো খবর? রথ অ্যাকাউন্টের সমস্ত ভবিষ্যত প্রবৃদ্ধি ট্যাক্সমুক্ত প্রত্যাহার করা যেতে পারে।

কখন রূপান্তর করতে হবে তা জানা বিভ্রান্তিকর হতে পারে। আপনাকে বর্তমান এবং ভবিষ্যতের ট্যাক্স বন্ধনী, রিটার্নের হার, প্রত্যাহারের চাহিদা এবং আরও অনেক কিছু গণনা করতে হবে...

5টি পরিস্থিতি অন্বেষণ করুন যেখানে একটি রথ রূপান্তর একটি ভাল ধারণা হতে পারে৷

৷অথবা, রথ রূপান্তর এক্সপ্লোরার ব্যবহার করে দেখুন . এক্সপ্লোরার বোল্ডিনের প্ল্যানারপ্লাসের অংশ। টুলটি আপনার রূপান্তরগুলি কখন এবং কখন করা উচিত তার অনুমান নির্মূল করতে সহায়তা করে৷ এক্সপ্লোরার আপনার পরিকল্পনা ব্যবহার করবে এবং আপনার অবসরের অর্থ রূপান্তর করার জন্য আপনার জন্য ব্যক্তিগতকৃত কৌশলগুলি সনাক্ত করতে হাজার হাজার পরিস্থিতি চালাবে৷

আইআরএস অনুসারে, একটি প্রয়োজনীয় ন্যূনতম বিতরণ হল ন্যূনতম পরিমাণ যা আপনাকে প্রতি বছর আপনার ট্যাক্স সুবিধাযুক্ত সেভিংস অ্যাকাউন্ট থেকে তুলতে হবে।

আপনি সাধারণত আপনার IRA, SEP IRA, SIMPLE IRA বা অন্য রিটায়ারমেন্ট প্ল্যান অ্যাকাউন্ট থেকে টাকা তোলা শুরু করতে হবে যদি আপনার বয়স 73 (2033 সালে 75) হয়ে থাকে। রথ আইআরএ-র মালিকের মৃত্যুর পর পর্যন্ত টাকা তোলার প্রয়োজন হয় না।

আপনাকে অবশ্যই আপনার 401k থেকে ন্যূনতম উত্তোলন করতে হবে 73 বছর বয়সের মধ্যে বা আপনি যখন অবসর নেবেন।

আপনি যদি এই টাকাগুলি প্রত্যাহার না করেন, তাহলে IRS প্রত্যাহার করা উচিত ছিল তার 25% এর পরিবর্তে একটি বড় জরিমানা মূল্যায়ন করবে। যাইহোক, যদি আপনি দুই বছরের মধ্যে ব্যর্থতা সংশোধন করেন, তাহলে শাস্তি কমিয়ে 10% করা যেতে পারে।

IRS-এর কাছে প্রয়োজনীয় ন্যূনতম বিতরণ (RMDs) সম্পর্কে আরও তথ্য রয়েছে।

বোল্ডিন রিটায়ারমেন্ট প্ল্যানার স্বয়ংক্রিয়ভাবে আপনার পরিকল্পনায় আরএমডি তৈরি করে এবং বাস্তব জীবনে এটি করার সময় হলে আপনাকে মনে করিয়ে দেবে।

উপরে শেয়ার করা জ্ঞানের বেশিরভাগই ফেডারেল করের সাথে সবচেয়ে প্রাসঙ্গিক। যাইহোক, রাষ্ট্রীয় ট্যাক্স আপনার অবসরের নেস্ট ডিম থেকেও একটি বড় কামড় নিতে পারে।

আপনি যদি অবসর গ্রহণের জন্য স্থানান্তর করার কথা বিবেচনা করেন তবে আপনি সেই রাজ্যগুলিও দেখতে পারেন যেখানে অবসরপ্রাপ্তদের জন্য সবচেয়ে অনুকূল করের হার রয়েছে। এই 10টি অবস্থানগুলি করের জন্য অবসর নেওয়ার জন্য সেরা রাজ্য৷

৷বোল্ডিন রিটায়ারমেন্ট প্ল্যানার আপনি কোথায় থাকেন তার উপর ভিত্তি করে আপনার রাষ্ট্রীয় করের অনুমান করে — এখন এবং ভবিষ্যতে।

ফেডারেল এস্টেট ট্যাক্স সত্যিই খুব ধনী শুধুমাত্র একটি উদ্বেগ. আপনার সম্পত্তির মূল্য $11 মিলিয়ন (বিবাহিত দম্পতিদের জন্য দ্বিগুণ) না হওয়া পর্যন্ত এস্টেট ট্যাক্স নেওয়া হয় না।

যাইহোক, আপনি কোথায় থাকেন তার উপর নির্ভর করে রাষ্ট্রীয় এস্টেট ট্যাক্স সম্পর্কিত হতে পারে। এস্টেট ট্যাক্স সম্পর্কে আরও জানুন।

আপনি যদি এমন বিনিয়োগ বিক্রি করেন যা ট্যাক্স-সুবিধেযুক্ত অবসর অ্যাকাউন্টে টেনে নেওয়া হয় না, তাহলে সেই বিনিয়োগগুলি থেকে আপনি যে লাভ করেছেন তার উপর আপনাকে মূলধন লাভ কর দিতে হবে। যাইহোক, যদি আপনি একই বছরে ক্ষতিতে কোনো বিনিয়োগ বিক্রি করেন, তাহলে আপনি করের উদ্দেশ্যে সেই লাভগুলি মুছে ফেলতে পারেন এবং সংশ্লিষ্ট ট্যাক্স পরিশোধ করা এড়াতে পারেন।

এই পদ্ধতিটি ট্যাক্স লস হার্ভেস্টিং নামে পরিচিত।

ট্যাক্স লস হারভেস্টিং আপনাকে লেনদেন থেকে সামান্য লাভ করার সময় আপনার ক্ষতিগ্রস্থ বিনিয়োগ থেকে মুক্তি পেতে দেয়। প্রকৃতপক্ষে, যদি আপনার লাভের চেয়ে বেশি লোকসান থাকে, তাহলে আপনি অন্যান্য করযোগ্য আয়ের $3,000 পর্যন্ত মুছে ফেলার জন্য অতিরিক্ত লোকসান ব্যবহার করতে পারেন (আপনার ঐতিহ্যগত IRAs থেকে বিতরণ সহ)।

মৃত্যু এবং কর নিশ্চিত জিনিস হতে পারে, কিন্তু করের হার পরিবর্তিত হয়। তারা আপনার আয়ের সাথে পরিবর্তিত হয় এবং তারা পরিবর্তন করে কারণ রাজ্য এবং ফেডারেল সরকার পরিবর্তন করে।

2026 সালে ট্যাক্স হারে একটি সম্ভাব্য বড় পরিবর্তন আসতে পারে। 2018 সালে, ফেডারেল করের হার কমেছে। এবং, আরও আইন ছাড়াই, এই হার হ্রাসের মেয়াদ 2026 সালে শেষ হয়ে যাবে। অন্য কথায়, 2026 সালে, আমরা অনেক পরিবারের জন্য কর বৃদ্ধি করে 2017 সালের উচ্চ হারে ফিরে যেতে প্রস্তুত।

আপনার পরিকল্পনায় 2026 সালের পরিবর্তনের মডেল করুন:বোল্ডিন অবসর পরিকল্পনাকারী আপনাকে 2026 ট্যাক্স পরিবর্তন (2017 হারে প্রত্যাবর্তন) মডেল করতে সক্ষম করে। আপনি যখন লগ ইন করবেন, আমার পরিকল্পনা> অনুমান-এ যান এবং ট্যাক্স রেট বিভাগটি সন্ধান করুন।

ট্যাক্স একটি বোঝা হতে পারে, কিন্তু সেগুলি শত শত খরচের মধ্যে একটি মাত্র।

একটি ভাল নথিভুক্ত সামগ্রিক আর্থিক পরিকল্পনা থাকা সম্ভবত আপনার সামগ্রিক আর্থিক সুস্থতার জন্য করের বিবরণের চেয়ে বেশি গুরুত্বপূর্ণ। বোল্ডিন অবসর পরিকল্পনাকারী আপনাকে এখন থেকে আপনার চিরতরে অবসর নেওয়ার পরিকল্পনা করতে দেয়। আপনি আয়ের বিভিন্ন স্তর সেট করতে পারেন, খরচের বিভিন্ন স্তর, তহবিল অবসরে সহায়তা করতে হোম ইক্যুইটি ব্যবহার করে অন্বেষণ করতে পারেন এবং আরও অনেক কিছু।

এই প্ল্যানারটি ব্যবহার করা সহজ এবং আপনাকে শত শত বিভিন্ন লিভারের উপর নিয়ন্ত্রণ দেয় যাতে আপনি একটি অবসর পরিকল্পনা আবিষ্কার করতে পারেন যা আপনার পছন্দসই জীবনধারা এবং অর্থের সাথে মানানসই৷

প্রশ্ন:অবসরে কর সম্পর্কে আমার কী জানা উচিত

উত্তর:বেশিরভাগ অবসরপ্রাপ্তরা কাজ করা বন্ধ করার পরে কর প্রদান চালিয়ে যান এবং এই করগুলি প্রায়শই আরও লক্ষণীয় হয়ে ওঠে। গড় পরিবার সম্মিলিত রাজ্য এবং ফেডারেল ট্যাক্সে বছরে প্রায় $10,500 প্রদান করে, যা অবসরকালীন আয়ের একটি উল্লেখযোগ্য অংশ হতে পারে। বিস্ময় এড়াতে, আগামী কয়েক দশক ধরে আপনার করের পূর্বাভাস দেওয়ার জন্য আপনার একটি নির্ভরযোগ্য উপায় প্রয়োজন।

প্রশ্ন:অবসর জুড়ে আমি কীভাবে আমার ট্যাক্স দায় ভবিষ্যদ্বাণী করতে পারি

উত্তর:করের পূর্বাভাসের জন্য আয়, সামাজিক নিরাপত্তা, বিনিয়োগ আয়, এবং উত্তোলনের অনুমান প্রয়োজন। একটি ব্যাপক অবসর পরিকল্পনাকারী বছরে করযোগ্য আয়ের মডেল করতে পারেন। এটি পেনশন, বার্ষিক, রথ রূপান্তর এবং করের হারের জন্য রাজ্যগুলির মধ্যে স্থানান্তরের মতো উত্সগুলি বিবেচনা করে। এটি আপনাকে করের প্রভাব অনুমান করতে এবং সেই অনুযায়ী পরিকল্পনা করতে সহায়তা করে।

প্রশ্ন:59½ বছর বয়সের আগে অবসর প্রত্যাহারের নিয়ম কি ভিন্ন

উঃ হ্যাঁ। আপনি যদি 59½ বছর বয়সের আগে ট্যাক্স-বিলম্বিত অ্যাকাউন্ট থেকে প্রত্যাহার করেন, তাহলে আপনাকে 10% তাড়াতাড়ি তোলার জরিমানা হতে পারে। নিয়ম 72(t) বা 55-এর নিয়মের মতো কৌশলগুলি আপনাকে কিছু শর্তে পেনাল্টি-মুক্ত তহবিল অ্যাক্সেস করতে সাহায্য করতে পারে। কার্যকরী পরিকল্পনা জরিমানা ছাড়াই করযোগ্য আয় পরিচালনা করতে সাহায্য করতে পারে৷

প্রশ্ন:আমার কতটা সামাজিক নিরাপত্তা সুবিধা করযোগ্য হতে পারে

উত্তর:আপনার সম্মিলিত আয়ের উপর নির্ভর করে সামাজিক নিরাপত্তা আয়ের 85% পর্যন্ত করযোগ্য হতে পারে। করযোগ্যতা থ্রেশহোল্ড নির্ধারণ করতে আইআরএস আপনার সামাজিক নিরাপত্তা সুবিধার অর্ধেক অন্যান্য আয়ের সাথে একত্রিত করে। যদি মোট নির্ধারিত সীমা অতিক্রম করে, আপনার সুবিধাগুলি আংশিকভাবে করযোগ্য হতে পারে। এই থ্রেশহোল্ডগুলি বোঝা আপনাকে আপনার করযোগ্য আয় আরও ভালভাবে পরিচালনা করতে দেয়৷

প্রশ্ন:অবসর পরিকল্পনার জন্য আমার কি একজন কর উপদেষ্টার সাথে পরামর্শ করা উচিত

উঃ হ্যাঁ। অবসরে কর নিয়ম জটিল। তারা ফেডারেল এবং রাজ্য ট্যাক্স বন্ধনী, সামাজিক নিরাপত্তা থ্রেশহোল্ড, প্রত্যাহার সিকোয়েন্সিং, এবং ট্যাক্স-দক্ষ রূপান্তর জড়িত। একজন ট্যাক্স উপদেষ্টা আপনাকে পরিস্থিতি মডেল করতে এবং দীর্ঘমেয়াদী ট্যাক্স খরচ কমাতে সাহায্য করতে পারেন।

প্রশ্ন:অবসরপ্রাপ্তদের জন্য কার্যকর করের হার কী

উত্তর:আয়ের উৎসের উপর নির্ভর করে অবসরপ্রাপ্ত করের হার উল্লেখযোগ্যভাবে পরিবর্তিত হতে পারে। একটি সাধারণ দম্পতির কার্যকর হার শূন্য থেকে প্রায় 24% পর্যন্ত হতে পারে। অনুমানে মাত্র 1% ত্রুটির কারণে অনুমানকৃত সঞ্চয় প্রয়োজনে 8% পর্যন্ত ত্রুটি হতে পারে। সেজন্য সুনির্দিষ্ট পূর্বাভাস গুরুত্বপূর্ণ।

প্রশ্ন:রাষ্ট্রীয় কর কীভাবে অবসরকালীন আয় পরিকল্পনাকে প্রভাবিত করে

উত্তর:রাজ্যের করের নিয়মগুলি ব্যাপকভাবে আলাদা। কিছু রাজ্য সামাজিক নিরাপত্তা এবং অন্যান্য ধরনের অবসর আয়ের উপর ট্যাক্স করে, অন্যরা করে না। বেস্ট-ইন-ক্লাস প্ল্যানিং টুল আপনাকে রাষ্ট্রীয় করের পরিবর্তনের প্রভাব মডেল করতে দেয় যদি আপনি অবসরে স্থানান্তরিত হন। ফেডারেল এবং স্টেট ট্যাক্স বিবেচনা করা আপনাকে আপনার আরও বেশি টাকা রাখতে সাহায্য করে।

প্রশ্ন:অবসরে বিনিয়োগের রিটার্নের চেয়ে ট্যাক্স পরিকল্পনা কেন বেশি গুরুত্বপূর্ণ

উত্তর:অনেক অবসরপ্রাপ্তরা অবমূল্যায়ন করে কিভাবে কর তাদের ব্যয় করার ক্ষমতাকে প্রভাবিত করে। প্রকৃতপক্ষে, বিনিয়োগের ক্ষতি বা মুদ্রাস্ফীতির চেয়ে ট্যাক্স টেক-হোম আয় কমাতে পারে। একটি বিশদ ট্যাক্স পরিকল্পনা প্রায়শই বাজারের রিটার্ন অনুসরণ করার চেয়ে বেশি অর্থ প্রদান করে। কর-সচেতন টাকা তোলার পরিকল্পনা আপনার আয়কে অপ্টিমাইজ করতে সাহায্য করে।

প্রশ্ন:একটি ব্যাপক অবসর পরিকল্পনাকারী কী কী সুবিধা প্রদান করে

উত্তর:সাধারণ ক্যালকুলেটরগুলির বিপরীতে, একটি সম্পূর্ণ অবসর পরিকল্পনা সরঞ্জামটি সুনির্দিষ্ট ট্যাক্স দায়, প্রয়োজনীয় ন্যূনতম বিতরণ, রথ রূপান্তর, স্থান পরিবর্তনের পরিস্থিতি এবং আরও অনেক কিছু মডেল করতে পারে। বিশদ ইনপুট এবং আপডেট করা ট্যাক্স টেবিলের সাথে, এটি আজীবন কর এবং অবসরকালীন সঞ্চয়ের একটি অত্যন্ত সঠিক অভিক্ষেপ তৈরি করতে পারে৷

27 মার্চ, 2025 আপডেট করা হয়েছে৷