পে-ডে লোনগুলিকে "অনিরাপদ" ঋণের একটি ফর্ম হিসাবে বিবেচনা করা হয়, যার অর্থ এই স্বল্পমেয়াদী ঋণের বিনিময়ে আপনাকে ঋণদাতাকে কোনো জামানত দিতে হবে না। সুরক্ষিত বনাম অসুরক্ষিত পে-ডে লোনের সম্পূর্ণ ছবি পেতে পড়ুন, অথবা এটিতে সরাসরি যেতে নিচে আমাদের বিষয়বস্তুর সারণী ব্যবহার করুন।

মার্কিন যুক্তরাষ্ট্রে পে-ডে ঋণ শিল্পের মূল্য $9 বিলিয়ন। পে-ডে লোন আপনাকে দ্রুত সমাধানের প্রস্তাব দিতে পারে যদি আপনি নগদ অর্থে আটকে থাকেন এবং কোনো তাড়াহুড়ো ছাড়াই জরুরি অবস্থায় থাকেন। আর সেই কারণেই বেশিরভাগ মানুষ এই ঋণ নিতে পছন্দ করে।

যাইহোক, পে-ডে লোনগুলি যতটা ভাল মনে হয় ততটা ভাল নয়। যদিও তারা আপনাকে সাহায্য করতে পারে যখন আপনি একটি ফিক্সের মধ্যে থাকেন, তারা সাধারণত ব্যয়বহুল এবং শিকারী হয় এবং আপনাকে ঋণের অন্তহীন চক্রের মধ্যে ফেলে দিতে পারে।

এই নিবন্ধে, আপনি পে-ডে লোন এবং পে-ডে লোনগুলি সুরক্ষিত বা অনিরাপদ কিনা সে সম্পর্কে আপনার যা জানা দরকার তা শিখবেন।

আসুন সরাসরি এতে প্রবেশ করি।

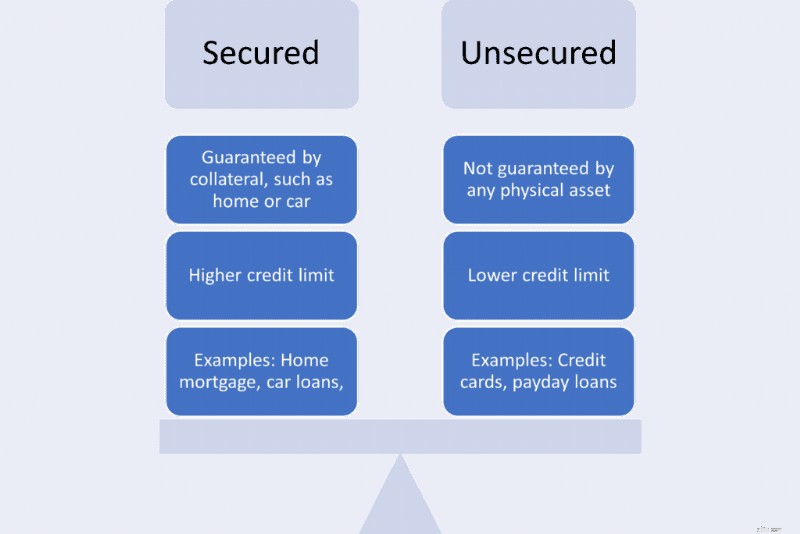

পে-ডে লোন হল অসুরক্ষিত ব্যক্তিগত ঋণ। আপনার কোন প্রকার জামানত দিয়ে তাদের ব্যাক আপ করার দরকার নেই। এটি আপনার জন্য সুবিধাজনক করে তোলে কারণ তাদের ঝুঁকি কম। আপনাকে যা করতে হবে তা হল ঋণদাতাকে বোঝানো যে আপনি আপনার পরবর্তী পেচেকে ঋণ পরিশোধ করবেন। কিন্তু এটা ততটা সহজ নয় যতটা আপনি ভাবছেন।

কারণ ঋণদাতা আপনাকে শূন্য জামানত সহ টাকা ধার দিয়ে তাদের নগদ হারানোর উচ্চ ঝুঁকি চালায়, তারা উচ্চ-সুদের হার নেয়। মোটা চার্জের ফলস্বরূপ, আপনি যদি সতর্ক না হন, তাহলে আপনি কখনো শেষ না হওয়া ঋণ চক্রে আটকা পড়তে পারেন। নগদ ত্রাণ হিসাবে যা শুরু হয়েছিল তা ঋণের বোঝা হতে পারে।

সুরক্ষিত লোন হল সেগুলি যা জামানত দ্বারা ব্যাক আপ করা হয়, এবং পে-ডে লোন বনাম ব্যক্তিগত ঋণের তুলনা করার সময় এটি সাধারণত একটি মূল পার্থক্য। জামানত আপনার বাড়ি, গাড়ি বা নগদ জমা হতে পারে। জামানত অফার করা হল আপনার ঋণদাতার বিশ্বাস অর্জন করার একটি উপায় যে আপনি আপনার ঋণ পরিশোধ করতে ইচ্ছুক বা আপনার জামানত হারাতে চান, এইভাবে, ঋণ প্রদানকারী প্রতিষ্ঠানের ঝুঁকি কমায়।

সুরক্ষিত ঋণের জন্য যোগ্যতা অর্জন করতে, আপনার অবশ্যই একটি ভাল ক্রেডিট রেটিং থাকতে হবে। আপনি গাড়ি বা বাড়ির মতো বড় কেনাকাটার জন্য এগুলি নিতে পারেন। অন্যান্য ধরনের ঋণের মতো, সুরক্ষিত ঋণের সুবিধা এবং অসুবিধা রয়েছে। এখানে তাদের কিছু সুবিধা এবং অসুবিধা রয়েছে।

আপনি একটি অনিরাপদ পে-ডে লোন বেছে নিতে পারেন কারণ;

সুতরাং, আসুন একটি অসুরক্ষিত পে-ডে লোনের গতিশীলতা বুঝতে পারি।

পে-ডে লোন হল ব্যক্তিগত লোন, আপনি যে ধরনের লোন নেন যখন আপনি দ্রুত নগদ ত্রাণের জন্য কোথাও ফিরে যান না। তাদের ফেরত দেওয়ার সময়সীমা দুই বা চার সপ্তাহের মধ্যে আপনার পরবর্তী পেচেকে রয়েছে।

নীচে ঋণদাতারা আপনাকে টাকা ধার দেওয়ার আগে বিবেচনা করে।

যেহেতু পে-ডে লোনগুলি অরক্ষিত, তাই ঋণদাতারা নিম্নলিখিত প্রয়োজনীয়তাগুলি বিবেচনা করে। তারা আপনাকে কতটা ধার দেওয়ার ঝুঁকি নিতে ইচ্ছুক তা নির্ধারণ করতে সাহায্য করে।

এখানে পে-ডে লোনের কিছু সুবিধা রয়েছে।

আপনি যখন জরুরী অবস্থায় থাকেন এবং নগদ অর্থ না থাকে তখন আপনি একটি পে-ডে লোনের জন্য আবেদন করতে পারেন। এখানে এর কিছু সুবিধা রয়েছে;

যদিও পে-ডে লোন অ্যাক্সেস করা সহজ, নিম্নলিখিত কারণগুলির কারণে নগদ ফেরত দেওয়া কঠিন হতে পারে;

যাইহোক, পে-ডে লোন নিয়ন্ত্রণকারী আইনগুলি রাজ্য থেকে রাজ্যে পরিবর্তিত হয় এবং কিছু রাজ্য পে-ডে ঋণ নিষিদ্ধ করে। আপনার রাজ্য পে-ডে লোন নিষিদ্ধ করে কিনা এবং পে-ডে লোন ঋণদাতাদের নিয়ন্ত্রণকারী প্রবিধানগুলি সম্পর্কে আরও জানতে আপনি CFPB-তে যেতে পারেন।

পে-ডে লোন সবার জন্য নয়। পে-ডে লোন নিয়ে আপনার মাথায় আসার আগে, অথবা আপনি যদি পে-ডে লোন ধরে রাখতে না পারেন, তাহলে নিম্নলিখিত বিকল্পগুলি বিবেচনা করুন৷

আপনি যদি জিজ্ঞাসা করেন যে পে-ডে লোন সুরক্ষিত বা অনিরাপদ কিনা, আপনি সম্ভবত অর্থ ধার করতে চাইছেন। জরুরী পরিস্থিতিতে নগদ নিয়ে আসার বিভিন্ন উপায় রয়েছে। Payday ঋণ একমাত্র বিকল্প নয়। এছাড়াও, তাদের সুদের হার বেশি, তাই আপনাকে এড়িয়ে চলতে হবে। আপনি যদি সেগুলি পরিশোধ করার কোনো অবস্থানে না থাকেন, তাহলে নিম্নলিখিত ধরনের ব্যক্তিগত ঋণ বিবেচনা করুন।

পেচেক নগদ অগ্রিম অ্যাপগুলি পে-ডে লোনের মতো একই পরিষেবা অফার করে। এই অ্যাপগুলির সৌন্দর্য হল যে তারা একটি ছোট মাসিক ফি নেয় এবং অন্যরা আপনাকে একটি টিপ চাইবে৷ এই অ্যাপ্লিকেশনগুলির তাদের প্রয়োজনীয়তা রয়েছে। অন্ধভাবে ধার নেওয়ার আগে আপনার সেগুলি পরীক্ষা করা উচিত এবং সর্বদা আপনার ক্রেডিট স্কোরের সম্ভাব্য প্রভাব বুঝতে হবে৷

আগেই উল্লেখ করা হয়েছে, একটি সুরক্ষিত ঋণ, যেমন কিস্তি ঋণ, কম সুদের হার এবং একটি বাস্তবসম্মত পরিশোধের সময়সূচী থাকে। আপনি যদি একটি গাড়ী বা বাড়ির মালিক তাদের জন্য যেতে পারেন. শুধু নিশ্চিত করুন যে আপনি পরিশোধের পরিমাণ চেক করেছেন, এবং পুনরুদ্ধার এড়াতে তাদের সময়মতো ফেরত প্রদান করুন। আপনি যদি দেখেন যে আপনি সময়মতো পরিশোধ করতে পারবেন না, তাহলে একটি হার্ডশিপ প্রোগ্রামের জন্য জিজ্ঞাসা করুন।

আপনি যদি কোনও আঁটসাঁট জায়গায় থাকেন তবে সাহায্যের জন্য বন্ধু এবং পরিবারের কাছে পৌঁছানো আপনার প্রথম প্রবৃত্তি হওয়া উচিত। আপনার কাছে বৈধ কারণ থাকলে তাদের কাছ থেকে ধার নেওয়া সহজ। এছাড়াও, তাদের শোধ করার আপনার ক্ষমতা সহজ কারণ তাদের শূন্য সুদের প্রয়োজন হবে; কেউ কেউ হয়তো নগদ ফেরত চাইবেন না।

আপনি যদি সামঞ্জস্যপূর্ণ সঞ্চয়কারী হন, তবে কিছু ডলার বের করা আপনার জরুরি অবস্থার জন্য ক্ষতিকর হবে না। এছাড়া, আপনার সঞ্চয়গুলি যদি এই ধরনের পরিস্থিতিতে আপনাকে সাহায্য করতে না পারে তাহলে কি লাভ?

মহামারী চলাকালীন অগণিত সুযোগ বিস্ফোরিত হয়েছে। তারা গিগ অর্থনীতির অংশ। আপনাকে যা করতে হবে তা হল বিনামূল্যে থাকাকালীন অতিরিক্ত কাজের জন্য সাইন আপ করুন৷ এতে DoorDash-এর জন্য চলমান ডেলিভারি বা Instacart-এর জন্য কেনাকাটা অন্তর্ভুক্ত।

আপনার ব্যয় কমানোর সর্বোত্তম উপায় হল অপ্রয়োজনীয় খরচ কমানো। আপনার বসতে হবে, আপনার ব্যয় করার অভ্যাস বিশ্লেষণ করুন এবং কোন খরচ কমাতে হবে তা নির্ধারণ করুন। এটা হতে পারে;

একটি পে-ডে লোন একটি অনিরাপদ ঋণ। এর জন্য শূন্য জামানত প্রয়োজন।

আপনার পরবর্তী পেচেক পে-ডে লোন সুরক্ষিত করে। এটা দুই থেকে চার সপ্তাহের মধ্যে হতে পারে।

Payday ঋণ একটি নির্দিষ্ট হার আছে. এটা সত্য যেহেতু আপনি ঋণের মেয়াদের শুরুতে পরিশোধ করার মোট পরিমাণ সহজেই গণনা করতে পারেন। পরিশোধের মেয়াদ শেষে এই পরিমাণ পরিবর্তন হবে না।

অনিরাপদ ঋণের জন্য কোনো জামানত লাগে না। যাইহোক, তারা সুদের হার এবং কখনও কখনও লেনদেন ফি চার্জ করে। এর মধ্যে বেতন-দিবসের ঋণ, ছাত্র ঋণ এবং ব্যক্তিগত ঋণ অন্তর্ভুক্ত।

পে-ডে লোন আপনাকে অর্থনৈতিক কষ্ট থেকে দ্রুত মুক্তি দিতে পারে। যাইহোক, তাদের সুদের হারের কারণে, এই অসুরক্ষিত ব্যক্তিগত ঋণগুলি আপনাকে কখনও শেষ না হওয়া ঋণের ফাঁদে নিয়ে যেতে পারে। ঋণের চক্রে না পড়া এড়াতে তারা কীভাবে কাজ করে তা সম্পূর্ণরূপে বোঝা এবং পে-ডে লোন কীভাবে বন্ধ করা যায় তা সন্ধান করা গুরুত্বপূর্ণ।

এই ঋণ চক্র এড়াতে আপনি পে-ডে লোনের অন্যান্য বিকল্পগুলি অ্যাক্সেস করতে পারেন। আমি আশা করি আপনি ঋণমুক্ত জীবনের জন্য উপরে আলোচনা করা বিভিন্ন বিকল্প বিবেচনা করবেন।

শেষ আপডেট করা হয়েছে 1/6/2023 তারিখে

লিখেছেন:

টার্বো ফাইন্যান্স স্টাফ

TurboFinance দলটি ঋণ, অর্থ, ঋণ এবং সাধারণ অর্থ ব্যবস্থাপনায় শিল্প বিশেষজ্ঞদের নিয়ে গঠিত। এই পেশাদার ওয়ার্ডপ্রেস লেখকরা প্রতিদিনের লোকেদের জন্য অর্থের শর্তাবলী সরল করতে এবং শুধুমাত্র তারা ব্যবহার করবে এমন পণ্যের নিরপেক্ষ পর্যালোচনা প্রদান করতে প্রতিশ্রুতিবদ্ধ।