প্রকাশ: এই পোস্টটি আপনার কোনো খরচ ছাড়াই অ্যাফিলিয়েট অংশীদারিত্বের মাধ্যমে তালিকাভুক্ত অংশীদারদের কাছ থেকে ক্ষতিপূরণ পেতে পারে। এটি আমাদের রেটিংকে প্রভাবিত করে না এবং মতামত আমাদের নিজস্ব। এখানে আরো জানুন।

একটি $326,000 বিনিয়োগের ভুল দেখতে কেমন?

"নিরাপদ বোধ করতে" বাজার ক্র্যাশের সময় আতঙ্কিত বিক্রি৷

৷আমি 2008 সালে এটা ঘটতে দেখেছি...

দুই বিনিয়োগকারী। একই পোর্টফোলিও। বিপরীত সিদ্ধান্ত।

একজন সব বিক্রি করেছে। একজন বিনিয়োগে থেকে যান।

পার্থক্য ১১ বছর পর? $326,000।

এটি ঠিক কীভাবে ঘটেছে (এবং কীভাবে আপনি একই ভুল করা এড়াতে পারেন):

মার্চ 2008:

অক্টোবর 2008:

মার্চ 2009:

জুন 2009:

ডিসেম্বর 2019 (11 বছর পরে):

আতঙ্কিত বিক্রির খরচ এবং বাজারের সময়:$300,000 এর বেশি

মার্চ 2008:

অক্টোবর 2008:

মার্চ 2009:

ডিসেম্বর 2019 (11 বছর পরে):

বিনিয়োগে থাকার জন্য পুরস্কার:বিনিয়োগকারী A

থেকে $326,000 বেশিএকই সূচনা বিন্দু।

একই বাজারের অবস্থা।

সম্পূর্ণ ভিন্ন ফলাফল।

পার্থক্য শুধু? বিনিয়োগকারী বি অস্থিরতার মাধ্যমে বিনিয়োগে থেকে যান।

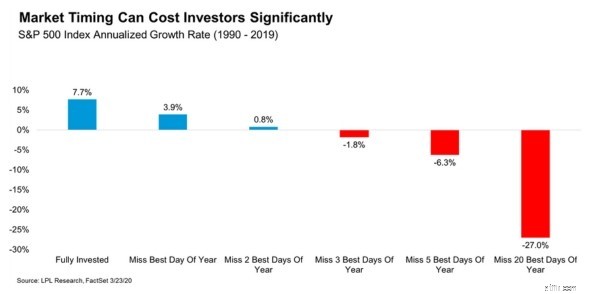

1990-2019 থেকে S&P 500 রিটার্ন দেখানো এই চার্টটি একবার দেখুন:

এটি যা দেখায় তা এখানে:

30 বছরের মধ্যে মাত্র 5টি সেরা ট্রেডিং দিন মিস করার অর্থ হল আপনার সম্পদ বৃদ্ধি এবং অর্থ হারানোর মধ্যে পার্থক্য৷

সমস্যাটি এখানে:সেই সেরা দিনগুলি ভবিষ্যদ্বাণী করা অসম্ভব৷

৷প্রকৃতপক্ষে, বাজারের অনেক সেরা দিন সবচেয়ে অস্থির সময়ে ঘটে – ঠিক যখন বিনিয়োগকারীরা বিক্রি করতে প্রলুব্ধ হয়।

2008-2009 সংকটের সময়:

আপনি অন্যটিকে ঝুঁকি না নিয়ে একটি পেতে পারেন না৷

বিনিয়োগকারী B এর অতিমানবীয় শৃঙ্খলা ছিল না।

তার একটি সিস্টেম ছিল যা সমীকরণ থেকে আবেগকে সরিয়ে দেয়।

এখানে তার সঠিক কৌশল:

কেন এটি কাজ করে:যদি আপনার বিনিয়োগ অটোপাইলটে হয় তবে আপনি বিক্রি বা বাজারের সময়কে আতঙ্কিত করতে পারবেন না।

কেন এটি কাজ করে:প্রতিদিনের অস্থিরতা মানসিক প্রতিক্রিয়া ট্রিগার করে। ত্রৈমাসিক পর্যালোচনা দীর্ঘমেয়াদী প্রবণতা দেখায়।

সংকটের আগে, তিনি লিখেছিলেন:

সঙ্কটের সময়, তিনি সাপ্তাহিক এই নথিটি পুনরায় পড়তেন।

কেন এটি কাজ করে:আপনার ভবিষ্যত নিজেই আপনার আতঙ্কিত বর্তমানের চেয়ে ভাল সিদ্ধান্ত নেয়।

যখনই সে বিক্রি করার তাগিদ অনুভব করত, সে নিজেকে একটি প্রশ্ন করেছিল:

"আমার আর্থিক অবস্থা কি মৌলিকভাবে পরিবর্তিত হয়েছে, নাকি এটি শুধু বাজারের গোলমাল?"

99% সময়, উত্তর ছিল গোলমাল।

কেন এটি কাজ করে:আপনার চিন্তাভাবনাকে মৌখিকভাবে প্রকাশ করা মানসিক প্রতিক্রিয়াকে বাধাগ্রস্ত করে এবং যুক্তিযুক্ত চিন্তাভাবনাকে জড়িত করে।

কোনো ক্রয়-বিক্রয়ের সিদ্ধান্ত নেওয়ার আগে, তিনি নিজেকে জিজ্ঞাসা করলেন:

যদি তিনটি উত্তরই বিনিয়োগকে সমর্থন করে, তবে সে কিছুই করেনি।

কেন এটি কাজ করে:একটি যৌক্তিক কাঠামো তৈরি করে যা ভয়-ভিত্তিক সিদ্ধান্তকে ওভাররাইড করে।

বিনিয়োগকারী A বাজারকে ছাড়িয়ে যাওয়ার চেষ্টা করেছে।

বাজারে বিনিয়োগকারী বি বিশ্বস্ত সময়।

ফলাফল?

বিনিয়োগকারী B $326,000 আরও দিয়ে শেষ হয়েছে৷

৷শত শত বিনিয়োগকারীকে পরামর্শ দিয়ে আমি যা শিখেছি তা এখানে:

যারা সবচেয়ে বেশি সম্পদ তৈরি করেছে তারা সবচেয়ে বুদ্ধিমান ছিল না।

তারা সেরা বাজার ভবিষ্যদ্বাণীর সাথে ছিল না।

তারাই ছিল যারা:

সফল বিনিয়োগের সবচেয়ে কঠিন অংশ হল সঠিক স্টক খুঁজে না পাওয়া।

যখন সবাই আতঙ্কিত হয় তখন এটি কিছুই করছে না৷

৷বিনিয়োগকারী B এর $326,000 সুবিধা একটি সিস্টেম থাকার ফলে এসেছে যা তাকে ঠিক এটি করতে সাহায্য করেছে।

আজই আপনার সিস্টেম তৈরি করুন।

আপনার ব্যাঙ্ক অ্যাকাউন্ট পরে আপনাকে ধন্যবাদ জানাবে,

ফিওনা

সহস্রাব্দ অর্থ নারী