ফিওনা স্মিথ

ফিওনা স্মিথ

প্রকাশ: এই পোস্টটি আপনার কোনো খরচ ছাড়াই অ্যাফিলিয়েট অংশীদারিত্বের মাধ্যমে তালিকাভুক্ত অংশীদারদের কাছ থেকে ক্ষতিপূরণ পেতে পারে। এটি আমাদের রেটিংকে প্রভাবিত করে না এবং মতামত আমাদের নিজস্ব। এখানে আরো জানুন।

রথ আইআরএ খোলার জন্য আপনাকে প্রো-ইনভেস্টর হতে হবে না।

প্রকৃতপক্ষে, রথ আইআরএগুলি সম্পদ তৈরির জন্য সবচেয়ে সহজ এবং সবচেয়ে শক্তিশালী হাতিয়ারগুলির মধ্যে একটি৷

৷এবং এই নির্দেশিকাতে, আমি আপনাকে দেখাব কিভাবে একটি রথ আইআরএ আপনাকে ট্যাক্স-মুক্ত মিলিয়নেয়ার করে তুলতে পারে (এমনকি যদি আপনি সবে শুরু করেন)।

আসুন ডুব দেওয়া যাক।

একটি রথ আইআরএ এটি একটি কর-সুবিধাপ্রাপ্ত অবসর অ্যাকাউন্ট যা যে কেউ খুলতে পারে। আপনি যে কোনো অবদানের উপর কর প্রদান করেন এবং বিনিময়ে, আপনাকে বিনিয়োগ লাভ সহ উত্তোলনের উপর কর দিতে হবে না।

আপনি যদি সবেমাত্র আপনার কর্মজীবন শুরু করেন এবং আপনি যদি বিশ্বাস করেন যে ভবিষ্যতে কর আরো বেশি হবে, তাহলে একটি Roth IRA হতে পারে সেরা বিনিয়োগের বাহনগুলির মধ্যে একটি আপনার জন্য।

নীচে মূল বৈশিষ্ট্যগুলির একটি দ্রুত ওভারভিউ রয়েছে:

বিনিয়োগ বৃদ্ধি / লাভ

করমুক্ত

অবদানের সীমা [2024]

$7,000 – 50 এর নিচে

$8,000 – 50 এবং তার বেশি

অবদান পর্যায়-আউট এই বার্ষিক অর্জিত আয় স্তরে শুরু হয়

একক ফাইলার:$146,000–$161,000

বিবাহিতদের যৌথভাবে ফাইল করা:$230,000–$240,000

অবদান রাখার যোগ্যতা

আয় করতে হবে

অর্জিত আয় অবশ্যই ফেজ-আউট সীমার মধ্যে বা তার নিচে পড়তে হবে

রথ খোলার সর্বনিম্ন বয়স

কোনটিই নয় (যতদিন আপনি আয় করেছেন)

আপনার বয়স ১৮ বছরের কম হলে একজন অভিভাবককে অবশ্যই আপনার সাথে সাইন আপ করতে হবে

বয়স আপনি পেনাল্টি ছাড়া সমস্ত সম্পদ প্রত্যাহার করতে পারেন

59.5

আপনি যে কোন সময় পেনাল্টি ছাড়া কি প্রত্যাহার করতে পারেন

প্রাথমিক অবদান

আপনি 59.5

এর আগে সম্পদ প্রত্যাহার করলে জরিমানাবিনিয়োগ লাভের উপর 10% জরিমানা

বিনিয়োগের লাভের উপর সাধারণ আয়কর দিতে হবে

IRA এর অর্থ হল: ব্যক্তিগত অবসর অ্যাকাউন্ট .

একটি রথ আইআরএ হল এক ধরনের স্বতন্ত্র অবসর অ্যাকাউন্ট।

তাই, ঠিক যেমন:

…একটি রথ আইআরএ হল একটি অ্যাকাউন্টের নাম যা আপনার বিনিয়োগ ধরে রাখতে পারে।

বিনিয়োগ দ্বারা, আমি বলতে চাচ্ছি যে একটি রথ আইআরএ এর নিম্নলিখিত কিছু থাকতে পারে:

আপনি বিন্দু পেতে.

রথ আইআরএ এর অর্থ হল আপনার অর্থকে করের ভিত্তিতে আলাদাভাবে ব্যবহার করা হয়:

অবদান

কর দেওয়া হয়

বিনিয়োগ লাভ

ট্যাক্সড নয়

একটি রথ আইআরএ এর অর্থ হল যে আপনি যে অর্থ প্রদান করেন তা ইতিমধ্যেই ট্যাক্স করা হয়েছে – এবং আপনি আপনার রথ আইআরএ অবদানের উপর ট্যাক্স ছাড় পাবেন না (একটি ঐতিহ্যগত আইআরএর বিপরীতে)।

যেমন ধরুন আপনার সাপ্তাহিক বেতনের চেক:

মোট সাপ্তাহিক আয়

$2,000

ট্যাক্স

$500

টেক-হোম পেচেক

$1,500

আপনার বাড়ি নিয়ে যাওয়ার বেতন হল $1,500।

এবং আপনি দেখতে পাচ্ছেন, আপনি ইতিমধ্যেই কর পরিশোধ করেছেন।

আপনি যখন রথ আইআরএ-তে বিনিয়োগ করার সিদ্ধান্ত নেবেন, তখন আপনি অবশিষ্ট $1,500 এর একটি অংশ নেবেন (এটি ইতিমধ্যেই ট্যাক্স করা হয়েছে) এবং সেটি আপনার রথ আইআরএ-তে রাখবেন।

যাইহোক, আপনার রথ আইআরএ (যা আমি পরে আলোচনা করব) প্রত্যাহারের ক্ষেত্রে এটি একটি ভিন্ন গল্প।

অর্জিত আয় থেকে আয় অন্তর্ভুক্ত হবে না:

যতদিন আপনি আয় করেছেন - আপনার বয়স নির্বিশেষে আপনি একটি Roth IRA-তে অবদান রাখতে পারেন।

আপনার বয়স 18 বছরের কম হলে, একজন প্রাপ্তবয়স্ক আপনার জন্য একটি কাস্টোডিয়াল রথ আইআরএ অ্যাকাউন্ট খুলতে পারেন (আপনি যে রাজ্যে থাকেন তার উপর নির্ভর করে আপনার বয়স 18 বা 21 বছর না হওয়া পর্যন্ত প্রাপ্তবয়স্ক ব্যক্তি অ্যাকাউন্টটি নিয়ন্ত্রণ করবে)।

দ্বিতীয়ত, রথ আইআরএর জন্য আয়ের ফেজআউট রেঞ্জের অর্থ কী তা পর্যালোচনা করা যাক:

2024 বছরের জন্য, আপনি যদি প্রতি বছর $146,000 এর বেশি করেন (ব্যক্তিগত ট্যাক্স ফাইলারের জন্য) এবং আপনি যদি প্রতি বছর $230,000 করেন (বিবাহিত ট্যাক্স ফাইলারের জন্য)।

সর্বাধিক বার্ষিক অবদানের সীমা রয়েছে তবে সর্বনিম্ন অবদানের সীমা নেই৷

রথ আইআরএ-তে বিনিয়োগ শুরু করতে আপনার $1,000 এর প্রয়োজন নেই।

আপনি $10 এর মত একটি বিনিয়োগ দিয়ে শুরু করতে পারেন।

এখানে একমাত্র সতর্কতা হল যে কিছু রথ আইআরএ প্রদানকারী (যেমন ভ্যানগার্ড, ফিডেলিটি, চার্লস শোয়াব, ইত্যাদি) আপনাকে $10 দিয়ে বিনিয়োগ শুরু করার অনুমতি নাও দিতে পারে – আপনাকে আপনার বিনিয়োগকে $100 বা তার বেশি পর্যন্ত বাড়াতে হবে।

অবদানের পরিমাণ

50 বছরের নিচে

50 এবং তার বেশি

2024

এর জন্য$1 থেকে $7,000

$1 থেকে $8,000

আপনি যদি সবে শুরু করেন এবং আপনার Roth IRA-তে $1,000 বিনিয়োগ করার সামর্থ্য না থাকে, তাহলে আমি আপনাকে Acorns-এর সাথে একটি Roth IRA অ্যাকাউন্ট খোলার কথা বিবেচনা করার পরামর্শ দেব। .

Acorns হল নিখুঁত বিনিয়োগ অ্যাপ প্রথম বিনিয়োগকারীর জন্য। এটি সেট আপ করতে 5 মিনিট ছাড়া সব সময় লাগে এবং আপনার কাছে বেশ কিছু ভাল মানের বিনিয়োগ রয়েছে৷

এছাড়াও, আপনি Acorns-এর সাথে $5 এর মতো কম বিনিয়োগ করতে পারেন।

আপনি যদি রথ আইআরএ অ্যাকাউন্ট খুলতে প্রস্তুত হন, তাহলে এখনই কাজ করার সময়।

রথ আইআরএ অ্যাকাউন্ট খোলার জন্য নীচে 4টি ধাপ রয়েছে:

আপনি এমনকি আপনার রথ আইআরএ অ্যাকাউন্ট খোলার আগে, আপনি কোন কোম্পানিকে আপনার রথ আইআরএ রাখতে চান তা নির্বাচন করতে হবে।

নীচে আমার ব্যক্তিগত পছন্দের:

ভ্যানগার্ড (অন্য ব্যক্তিগত প্রিয়) এর মতো আরও অনেক দুর্দান্ত সংস্থা রয়েছে।

আমার মতে Acorns এবং M1 Finance কম দামে দুর্দান্ত পরিষেবা অফার করে৷

পরবর্তী ধাপ হল আপনার রথ আইআরএ অ্যাকাউন্ট খুলতে হবে।

আপনার Roth IRA অ্যাকাউন্ট খুলতে আপনার কতক্ষণ সময় লাগবে তা এখানে:

অ্যাকর্ন

9 মিনিট

M1 ফাইন্যান্স

10 মিনিট

আপনার Roth IRA অ্যাকাউন্ট খুলতে 5 মিনিটেরও কম সময় লাগে... তাই আপনি সত্যিই "আমার সময় নেই" অজুহাত ব্যবহার করতে পারবেন না৷

এর পরে, আপনাকে আপনার রথ আইআরএ অ্যাকাউন্টে তহবিল দিতে হবে।

কিভাবে আপনার Roth IRA অ্যাকাউন্টে অর্থায়ন করবেন:

আমি আপনাকে এই অর্থায়ন প্রক্রিয়া নিশ্চিত করতে এবং আপনার যেকোনো প্রশ্নের উত্তর দিতে সাহায্য করার জন্য গ্রাহক পরিষেবা দলকেও কল করব।

মনে রাখবেন যে প্রতিটি রথ আইআরএ প্ল্যাটফর্ম আলাদা, তাই আমি সবসময় আপনার নিজের গবেষণা করার জন্য আপনাকে সুপারিশ করব।

সবশেষে, আপনার রথ আইআরএ-তে আপনি কোন বিনিয়োগ কিনবেন তা বিবেচনা করতে হবে।

A Roth IRA বিভিন্ন বিনিয়োগের বিকল্প অফার করে, যার মধ্যে রয়েছে:

রথ আইআরএ-তে বিনিয়োগ করা অন্য যেকোনো নিয়মিত বিনিয়োগ অ্যাকাউন্টে বিনিয়োগের মতোই।

আপনি করতে পারেন:

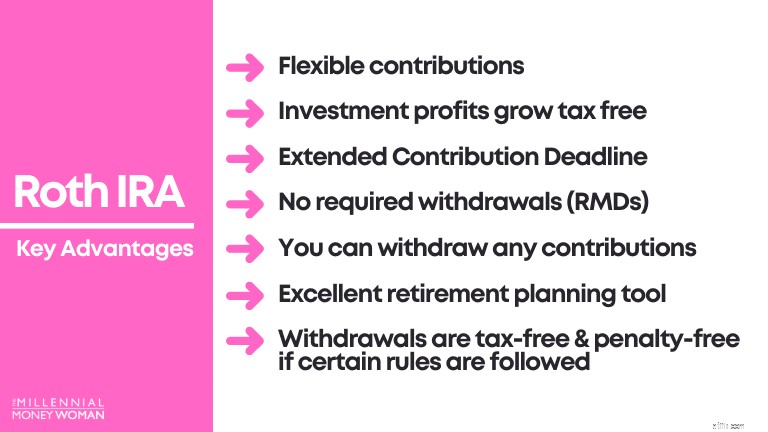

পরবর্তী ধাপ হল রথ আইআরএর মূল সুবিধাগুলি বোঝা।

এগুলির মধ্যে নিম্নলিখিতগুলি অন্তর্ভুক্ত রয়েছে:৷

রথ আইআরএ একটি পছন্দের বিনিয়োগের উপকরণ কেন 1 নম্বর কারণ হল বিনিয়োগের লাভের উপর কর দেওয়া হয় না।

1 টাইম রথ আইআরএ অবদান

$1,000

বিনিয়োগকৃত সময়সীমা

45 বছর

বিনিয়োগের রিটার্ন

৭%

চূড়ান্ত পোর্টফোলিও মান

$21,002

এখন করের ফলাফল বিশ্লেষণ করা যাক, ধরে নিই যে আপনার বয়স ৫৯.৫ এর বেশি এবং আপনার Roth IRA ৫ বা তার বেশি বছরের জন্য খোলা আছে:

মূল অবদান

$1,000

বিনিয়োগ লাভ

$20,002

এই নির্দেশিকাগুলি ব্যবহার করে, আপনি Roth IRAs-এর সাথে বিশাল ট্যাক্স সুবিধা দেখতে পাবেন, যখন আপনার টাকা তোলার সময় হবে:

মূল অবদান ($1,000)

করমুক্ত

বিনিয়োগের মুনাফা ($20,002)

করমুক্ত

রথ আইআরএ-তে, 59.5 বছর বয়সের পরে এবং আপনি যদি আপনার অ্যাকাউন্ট 5+ বছরের জন্য খোলা রাখেন তবে আপনার বিনিয়োগের লাভ সম্পূর্ণ করমুক্ত।

আপনি আঙ্কেল স্যামকে রথ আইআরএ-এর মাধ্যমে এক পয়সা করে ট্যাক্স দিতে বাধ্য নন, ধরে নিচ্ছি যে আপনি নির্দিষ্ট নির্দেশিকা অনুসরণ করছেন।

এই সুবিধাটি আমি এইমাত্র উপরে যেটি বর্ণনা করেছি তার সাথে খুব মিল রয়েছে:

*খুব স্পষ্টভাবে বলতে গেলে - সবকিছুই যে সত্যিই কর এবং জরিমানা-মুক্ত তা নিশ্চিত করার জন্য আপনাকে কিছু নিয়ম অনুসরণ করতে হবে।

কর এড়াতে 2টি সাধারণ নির্দেশিকা এবং বিনিয়োগের লাভের উপর 10% জরিমানা নীচে দেওয়া হল:

বিনিয়োগ লাভ শব্দটি এবং বিনিয়োগ অবদান শব্দটির মধ্যে পার্থক্য রয়েছে৷

চলুন এই নমুনা দৃশ্য গ্রহণ করা যাক:

মূল অবদান

$1,000

বিনিয়োগ লাভ

$20,002

মোট পোর্টফোলিও মান

$21,002

এমনকি যদি আপনার বয়স 22 বছর হয় এবং শুধুমাত্র আপনার রথ আইআরএ 2 বছরের জন্য থাকে, তবুও আপনি কোনো জরিমানা বা ট্যাক্স ছাড়াই $1,000 পর্যন্ত তুলতে পারবেন।

কেন?

কারণ আপনি ইতিমধ্যেই $1,000 অবদানের উপর কর আরোপ করেছেন।

অন্য কথায়, আঙ্কেল স্যাম আপনার মূল অবদানের সাথে আপনি কী করেন তা নিয়ে কিছু যায় আসে না – আপনি এটি আপনার রথ আইআরএ-তে রাখতে পারেন বা আপনি টাকা তুলতে পারেন।

ঐতিহ্যগত IRAs এবং 401k'স আপনাকে 72 বছর বয়সে আপনার অর্থের একটি অংশ নিতে বাধ্য করে।

একটি ঐতিহ্যবাহী IRA এবং 401k এর জন্য এর অর্থ হল:

রথ আইআরএ-এর এই নিয়ম নেই – তাদের আরএমডি নেই (প্রয়োজনীয় ন্যূনতম বিতরণ)।

কেন রথ আইআরএ-র আরএমডি নেই?

কারণ আপনি ইতিমধ্যেই আপনার মূল অবদানের উপর কর পরিশোধ করেছেন (কর-পরবর্তী অর্থ/পে চেকের উদাহরণ মনে রাখবেন)।

রথ আইআরএগুলি সাধারণত তরুণদের জন্য একটি দুর্দান্ত অবসর পরিকল্পনার হাতিয়ার৷

এর কারণ হল আপনি যদি তরুণ হন, আপনি সাধারণত আপনার কর্মজীবনের শুরুতে, আপনার জীবনের সর্বনিম্ন মজুরি উপার্জন করেন:

আপনি যদি কম ট্যাক্স ব্র্যাকেটের মধ্যে থাকেন, তাহলে এর অর্থ সম্ভবত এটি আপনাকে খুব বেশি ক্ষতি করবে না যদি আপনি আজ রথ আইআরএ অবদানের উপর কর আরোপ করেন (সেই অবদানগুলি আপনার আয়কর থেকে কেটে নেওয়ার পরিবর্তে, যেমন প্রথাগত আইআরএগুলির সাথে)।

রাস্তার নিচে, ধরা যাক যখন আপনার বয়স 40 বা 60 বছর, আপনি সাধারণত আপনার সর্বোচ্চ আয়ের বছরগুলির দিকে যাচ্ছেন:

আপনি যদি উচ্চ কর বন্ধনীতে থাকেন, তাহলে আপনি সম্ভবত একটি ঐতিহ্যবাহী IRA-এর মতো অন্যান্য বিকল্পগুলি বিবেচনা করতে চাইবেন, কারণ আপনার আয়কর রিটার্ন থেকে অবিলম্বে অবদানগুলি কেটে নেওয়া হবে, যার মানে আপনার বর্তমান বছরে কম ট্যাক্স বিল থাকবে৷

আমার রথ আইআরএ খোলার প্রথম বছর আমার এই অভিজ্ঞতা হয়েছিল:এটি ডিসেম্বরের মাঝামাঝি ছিল এবং আমি রথ আইআরএ অবদানের মাত্র $500 করেছিলাম।

হঠাৎ করেই, আমি নিজেকে 31শে ডিসেম্বরের অবদানের সময়সীমাকে আঘাত করার জন্য ঝাঁকুনি দেখতে পেলাম… যতক্ষণ না আমি বুঝতে পারি যে রথ আইআরএ অবদানের সময়সীমা বাড়ানো হয়েছে (ফুফ!)।

এর মানে হল:

সর্বশেষ রথ আইআরএ অবদানের সময়সীমা

আগের বছরের জন্য অবদান রাখতে ট্যাক্সের দিন ফাইল করার সময়সীমায় অবদান রাখুন (সাধারণত প্রতি বছরের 15ই এপ্রিল)

সরল ইংরেজিতে:

নমনীয় সময়সীমার জন্য ঈশ্বরকে ধন্যবাদ!

নমনীয় অবদানের সময়সীমার মতোই, একটি রথ আইআরএ আপনাকে আপনার রথ আইআরএ-তে যোগ করা অবদানের ধরণ এবং পরিমাণে নমনীয়তা প্রদান করে।

আপনাকে প্রতি বছর $7,000 এর 1 একমুঠো অবদান রাখতে হবে না।

আপনি যা করতে পারেন তা এখানে:

মূলত, আপনি রথ আইআরএকে অন্য যে কোনো বিনিয়োগ অ্যাকাউন্টের মতোই ব্যবহার করেন।

ট্যাক্স ট্রিটমেন্ট (ট্যাক্স-পরবর্তী) এবং অবদানের পরিমাণ (আপনার বয়স 50 বছরের কম হলে $7,000) হল প্রধান পার্থক্য।

হ্যাঁ, রথ আইআরএ-এর সাথে একটি প্রাথমিক প্রত্যাহার জরিমানা রয়েছে।

আপনি যদি 59.5 বছর বয়সের আগে আপনার Roth IRA থেকে বিনিয়োগের কোনো মুনাফা (অবদান নয়) প্রত্যাহার করেন তবে আয়কর প্রদানের পাশাপাশি আপনাকে 10% জরিমানা দিতে হতে পারে।

এই প্রারম্ভিক প্রত্যাহার জরিমানা কাছাকাছি পেতে কিছু উপায় আছে, যা অন্তর্ভুক্ত:

59.5 বছর বা তার বেশি

Roth IRA 5+ বছরের জন্য খোলা আছে

না

না

59.5 বছর বা তার বেশি

Roth IRA 5 বছরেরও কম সময়ের জন্য খোলা আছে

না

হ্যাঁ

৫৯.৫

এর চেয়ে কম বয়সীRoth IRA 5 বছরেরও কম সময়ের জন্য খোলা আছে

হ্যাঁ

হ্যাঁ

নীচে কিছু অতিরিক্ত পরিস্থিতি রয়েছে যা আপনাকে বুঝতে সাহায্য করতে পারে যে আপনার রথ আইআরএ প্রত্যাহার পরিস্থিতিগুলির সাথে কী ঘটবে:

যদি আপনি:

আপনি এড়াতে সক্ষম হতে পারেন:

নিম্নলিখিত পরিস্থিতিতে [কিছু]:

ফ্লিপ সাইডে, আসুন দেখে নেওয়া যাক যদি আপনার রথ আইআরএ 5+ বছর ধরে থাকে তাহলে কি হবে।

যদি আপনি:

আপনি এড়াতে সক্ষম হতে পারেন:

নিম্নলিখিত পরিস্থিতিতে [কিছু]:

বিষয়গুলিকে সহজ রাখতে, 59.5 হল সেই বয়স যেখানে আপনি 10% জরিমানা ছাড়া এবং আয়কর ছাড়াই Roth IRA থেকে প্রত্যাহার করতে পারেন৷

মনে রাখবেন যে জরিমানা এবং ট্যাক্স উভয়ই এড়াতে আপনার রথ আইআরএ 5 বা তার বেশি বছরের জন্য খোলা থাকতে হবে।

আমাকে এই প্রশ্নটি একাধিকবার করা হয়েছে।

শেষ পর্যন্ত, রথ আইআরএ এবং ঐতিহ্যগত আইআরএ উভয়ই চমৎকার বিনিয়োগ অ্যাকাউন্ট।

নীচে একটি চার্ট রয়েছে যা আপনার পরিস্থিতি বিবেচনা করে কোন অ্যাকাউন্টটি আপনার জন্য সেরা হতে পারে তার বিবরণ রয়েছে:

সেরা বিকল্প হতে পারে যদি…

আপনি বিশ্বাস করেন যে আজ আপনার ট্যাক্স বন্ধনীর চেয়ে অবসর গ্রহণের সময় আপনার আয় বেশি হবে

আপনি বিশ্বাস করেন যে আপনার আয়কর বন্ধনী অবসরের সময় আপনার আজকের ট্যাক্স বন্ধনীর তুলনায় কম হবে

আপনি দেখতে পাচ্ছেন, সর্বোত্তম বিনিয়োগ অ্যাকাউন্ট বেছে নেওয়ার সাথে আপনার আয় উপার্জনের সম্ভাবনা এবং আপনি কতটা বিশ্বাস করেন যে অবসর গ্রহণের সময় আপনার অর্জিত আয় হবে তার সাথে সম্পর্কিত।

এই কারণেই যখন আপনি অল্পবয়সী (অর্থাৎ – আপনার উচ্চ আয় রোজগারের সম্ভাবনা রয়েছে, যেহেতু আপনি আপনার কর্মজীবনের শুরুতে), এটি সাধারণত সুপারিশ করা হয় যে আপনি Roth IRA রুট বেছে নিন।

রথ আইআরএ-তে বিনিয়োগ করা অন্য কোনো অ্যাকাউন্টে বিনিয়োগ করার মতো - তাই অর্থ জেতা বা হারানোর সম্ভাবনা সবসময়ই একটি ঝুঁকি।

যাইহোক, যদি আপনি:

তাহলে সম্ভাবনা হল, 4 বা 5 দশক পরে, আপনি কিছু গুরুতর [কর-মুক্ত] লাভ করতে পারবেন।

আসুন নীচের নমুনা দৃশ্যে এটি পরীক্ষা করে দেখি।

আপনার বর্তমান বয়স

২০

বিনিয়োগের সময়সীমা

45 বছর [আপনার বয়স 65 বছর হবে]

আনুমানিক বার্ষিক রিটার্ন

৭%

জমা ফ্রিকোয়েন্সি

মাসিক

জমার পরিমাণ

$300

মোট সমাপ্তি পোর্টফোলিও মান

$1,061,298 [কর-মুক্ত!!]

মনে রাখবেন, গত 50 বছরে, স্টক মার্কেট গড়ে 7% রিটার্ন করেছে (মুদ্রাস্ফীতির জন্য সামঞ্জস্য করা হয়েছে) তাই আমি এখানে এই 7% রিটার্ন নম্বরটি ব্যবহার করেছি।

কিছু বছর উচ্চতর রিটার্ন হতে পারে, অন্যদের কম রিটার্ন, কিন্তু গড় প্রায় 7% হওয়া উচিত।

একটি রথ আইআরএ হল একটি কর-সুবিধাপ্রাপ্ত অবসর বিনিয়োগ অ্যাকাউন্ট৷

সাধারণত বলতে গেলে, একটি রথ আইআরএ হল একটি অবসর অ্যাকাউন্ট যা অল্পবয়সী ব্যক্তিদের সাহায্য করতে পারে যারা অবসর গ্রহণের সময় তাদের আয় বৃদ্ধির আশা করে৷

অবসর গ্রহণের সময় যখন তারা তাদের রথ আইআরএ থেকে অর্থ উত্তোলন শুরু করে, তখন তাদের কর দিতে হবে না।

রথ আইআরএ-তে অবদান রাখার জন্য 2টি প্রয়োজনীয়তা রয়েছে:

তাহলে কখন রথ আইআরএ আপনার জন্য সেরা বিকল্প?

মূলত, রথ আইআরএ আপনার জন্য সর্বোত্তম কিনা এটি এক ধরণের জুয়া কারণ এটি সত্যিই আপনার ভবিষ্যতের দিকে আসে।

যাইহোক, আমি তর্ক করব যে আপনার মধ্যে বেশিরভাগই এখন পর্যন্ত নিজেকে জানেন।

আপনি জানেন যে আপনি চান কিনা:

আপনি যদি উপরের বিকল্পগুলির মধ্যে "হ্যাঁ" বলেন, তাহলে একটি রথ আইআরএ সম্ভবত আপনার জন্য সেরা বিকল্প হতে পারে কারণ অবসর গ্রহণের সময় আপনি একটি উচ্চ ট্যাক্স বন্ধনীতে শেষ হবেন।

আমি যা করি তা এখানে:

আমি 20 বছর বয়স থেকে রথ আইআরএ-তে বিনিয়োগ করছি।

আমি দৃঢ়ভাবে বিশ্বাস করি যে একটি রথ আইআরএ আমার জন্য সঠিক পছন্দ, কারণ আমি জানি যে আমি যখন 65 বা 70 বছর বয়সে অবসর নিতে প্রস্তুত (হ্যাঁ, আমি কাজ করতে পছন্দ করি), তখন আমি আজকের তুলনায় উচ্চ কর বন্ধনীতে থাকতে পারি।

শেষ পর্যন্ত, এটি একটি ব্যক্তিগত পছন্দ।

তবে, আজই আপনার বিকল্পগুলি সম্পর্কে চিন্তা করা শুরু করা একটি ভাল ধারণা।

আপনার ব্যাঙ্ক অ্যাকাউন্টগুলি পরে আপনাকে ধন্যবাদ জানাবে!

30,000+ লোকের সাথে যোগ দিন যারা ইমেলের মাধ্যমে আমার সাপ্তাহিক টিপস পান

প্রতি শনিবার সকালে, আপনি 1টি কার্যকরী টিপ পাবেন যাতে আপনি আরও টাকা বাঁচাতে, আপনার আয় বাড়াতে এবং আপনার সম্পদকে গুন করতে পারেন 👇

কোন স্প্যাম নেই৷ শুধু ওয়েবে সর্বোচ্চ মানের টিপস৷৷

30,000+ অন্যদের সাথে যোগ দিন এবং একচেটিয়া টিপস, কৌশল এবং সংস্থানগুলিতে অ্যাক্সেস পান যা আমি অন্য কোথাও শেয়ার করি না 👇