প্রকাশ: এই পোস্টটি আপনার কোনো খরচ ছাড়াই অ্যাফিলিয়েট অংশীদারিত্বের মাধ্যমে তালিকাভুক্ত অংশীদারদের কাছ থেকে ক্ষতিপূরণ পেতে পারে। এটি আমাদের রেটিংকে প্রভাবিত করে না এবং মতামত আমাদের নিজস্ব। এখানে আরো জানুন।

আমেরিকানরা আগের মত খরচ করছে... তবুও সঞ্চয় কমছে।

আপনি যদি কখনও ভেবে থাকেন:

"কিভাবে সবাই এখনও জিনিস কিনছে?" যখন আপনার নিজের বাজেট কঠিন মনে হচ্ছে… আপনি এটা কল্পনা করছেন না।

আপনি যা দেখছেন তা একটি আর্থিক বিভ্রম।

আমি এটাকে ডেট মিরাজ বলি।

লাস ভেগাসের মতো, এটি অনেক দূর থেকে চকচকে দেখায়।

কাছাকাছি, এটি ধার করা টাকায় নির্মিত।

এখানে আসলে কী ঘটছে… এবং কীভাবে নিজেকে রক্ষা করবেন।

ঋণ মিরাজ =যখন ব্যয় শক্তিশালী দেখায়, কিন্তু পরিবারগুলি দুর্বল হয়ে পড়ছে।

ডেটা একটি পরিষ্কার গল্প বলে:

$1.28 ট্রিলিয়ন মার্কিন ক্রেডিট কার্ড ঋণ (রেকর্ড উচ্চ)

2022 সাল থেকে ক্রেডিট কার্ডের অপরাধ প্রায় 60% বেড়েছে

সঞ্চয় হার:3.5% – ঐতিহাসিক গড় অর্ধেকেরও কম

ক্রমবর্ধমান ঋণ সমৃদ্ধির চেহারা তৈরি করে... যখন আর্থিক স্থিতিস্থাপকতা হ্রাস পায়।

এটাই হল ঋণের মরীচিকা।

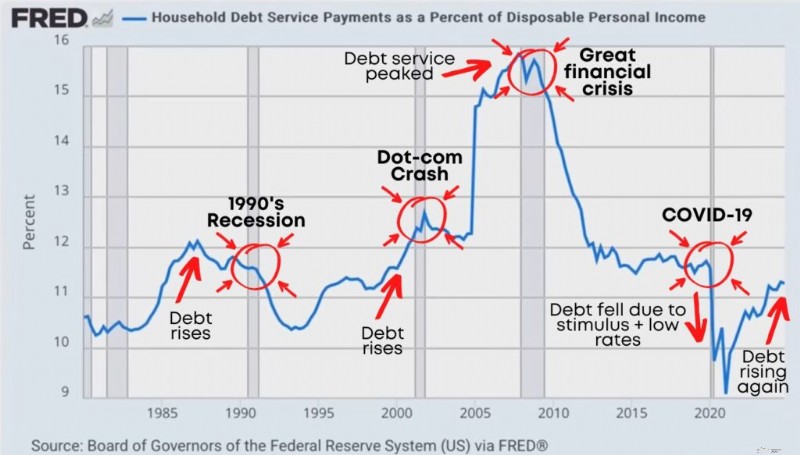

এমন একটি সংখ্যা রয়েছে যা আমেরিকায় আর্থিক চাপের কথা নীরবে ভবিষ্যদ্বাণী করে৷

৷প্রায় কেউই এটা দেখে না:

পরিবারের ঋণ পরিষেবা পেমেন্ট নিষ্পত্তিযোগ্য ব্যক্তিগত আয়ের শতাংশ হিসাবে।

সরল ইংরেজিতে:

আপনার পরিবারের "কর-পরবর্তী" অর্থের কত টাকা ঋণ পরিশোধে যাচ্ছে।

যখন সেই শতাংশ বেড়ে যায়, তখন এর অর্থ হয়:

আপনার পেচেকের বেশির ভাগই ধার খেয়ে যাচ্ছে

সঞ্চয়, বিনিয়োগ এবং জীবনযাপনের জন্য কম পাওয়া যায়

কিছু ভুল হলে পরিবারগুলি আরও ভঙ্গুর হয়ে যায়

এবং এখানে প্যাটার্ন যা গুরুত্বপূর্ণ:

ঐতিহাসিকভাবে, ঋণ-পরিষেবা স্পাইক প্রায়ই মন্দার আগে দেখা যায়:

বড় অর্থনৈতিক চাপের আগে কী ঘটে তা লক্ষ্য করুন:

ঋণ পরিশোধ ক্রমশ বাড়তে থাকে... পরিবারগুলি প্রসারিত হয়... তারপর সিস্টেম ফাটল৷

৷আমরা এটি 1990 এর মন্দাতে দেখেছি .

আমরা এটি 2008 সঙ্কটের আগে দেখেছি।

এবং আজ, ঐতিহাসিক নিম্নমানের পরে আবার ঋণ পরিশোধ বাড়ছে।

এখানে যে অংশটি বেশিরভাগ লোকেরা মিস করে:

যখন সুদের হার বেড়ে যায়, ঋণ আরও ব্যয়বহুল হয়ে ওঠে, এমনকি আপনার জীবনধারা পরিবর্তন না হলেও।

গাড়ির ঋণের দাম বেশি।

ক্রেডিট কার্ডের সুদের দাম বেশি।

ছাত্র ঋণের হার বৃদ্ধি।

ব্যবসায়িক ধারের খরচ বেশি।

তাই আপনি "একই জিনিস" করলেও, আপনি আরও বেশি অর্থ প্রদান করতে পারেন... শুধু আপনার বর্তমান জীবন বজায় রাখার জন্য।

এভাবেই মানুষ ধীরে ধীরে এর মধ্যে চলে যায়:

ভারসাম্য বেশিক্ষণ বহন করা

শুধুমাত্র ন্যূনতম পেমেন্ট করা

এখনও “জরিমানা দেখা যাচ্ছে”

আধুনিক ঋণ চক্রের ব্যাখ্যা করার সবচেয়ে সহজ উপায় এখানে:

1. সস্তা ঋণঃ সুদের হার কম। ধার করা ব্যথাহীন বোধ করে।

২. আরো ধার করাঃ আরো মানুষ গাড়ি, বাড়ি, সংস্কার, ছুটি, টিউশন, লাইফস্টাইল আপগ্রেডের জন্য অর্থায়ন করে।

3. অধিক ব্যয়ঃ বেশি খরচ অর্থনীতিকে চাঙ্গা করে। স্টক সমাবেশ. আত্মবিশ্বাস বেড়ে যায়। সবাই ধনী বোধ করে।

4. অর্থপ্রদান একটি সমস্যা হয়ে ওঠে: হার বৃদ্ধি বা জীবন পরিবর্তন. আয়ের অনিশ্চয়তা বাড়ে। ঋণ পরিশোধ ভারী মনে হয়.

5. খরচ মন্থর হয়: লোকেরা "ঐচ্ছিক" ব্যয় (ভ্রমণ, রেস্তোরাঁ, আপগ্রেড) কাটে। তারা ঋণ পরিশোধকে অগ্রাধিকার দেয়।

6. অর্থনীতি মন্থর হয়: ঋণ-চালিত বুম ঋণ-চালিত আবক্ষ মধ্যে উল্টে যেতে পারে.

মূল গ্রহণ: একটি ঋণ-চালিত গর্জন চিরকাল স্থায়ী হতে পারে না। অবশেষে, অর্থপ্রদানগুলি দেখায়৷

৷

বেশিরভাগ লোকই ধরে নেয় সবচেয়ে বড় ঋণ সমস্যা হল আবাসন, কারণ একটি বন্ধকী সাধারণত সবচেয়ে বড় বিল।

হাউজিং ঋণ বিষয়. অনেক।

কিন্তু যা ক্রমবর্ধমান বিপজ্জনক তা হল অ-হাউজিং ঋণ।

বিশেষ করে কারণ এটি উচ্চতর আগ্রহ, আরও নমনীয় এবং শান্তভাবে জমা করা সহজ।

অ-হাউজিং ঋণ অন্তর্ভুক্ত:

অটো লোন

ছাত্র ঋণ

ক্রেডিট কার্ড ঋণ

ব্যক্তিগত ঋণ

একমাত্র ঋণই একমাত্র সমস্যা নয়।

সমস্যা হল:লোকেরা কি আসলেই এটি দিতে সক্ষম?

একটি মূল চাপ নির্দেশক হল 90+ দিনের অপরাধ।

সরল ইংরেজিতে:আপনি তিন মাস পিছিয়ে আছেন।

যখন অপরাধ বৃদ্ধি পায়, তখন এর অর্থ সাধারণত পরিবারের বাজেটে কিছু ভাঙছে:

আয় ক্ষতি

ঘন্টা কাটা

মুদ্রাস্ফীতির চাপ

পেমেন্ট খুব বেশি

ঋণ খুব গভীরভাবে স্তুপীকৃত হয়

যে বিভাগগুলি প্রথমে ফ্ল্যাশ করে তা হল:

ক্রেডিট কার্ড

অটো লোন

অন্যান্য ভোক্তা ঋণ

বন্ধকীগুলি 2008 (গুরুত্বপূর্ণ পার্থক্য) থেকে আরও স্থিতিশীল দেখায়, তবে ভোক্তা ঋণের চাপ গুরুত্বপূর্ণ কারণ এটি ব্যয়ের আচরণকে দ্রুত আঘাত করে৷

ক্রেডিট কার্ডের চাপ বিচ্ছিন্ন থাকে না। এটি বাস্তব অর্থনীতিতে ছড়িয়ে পড়ে৷

মানুষ কিছু সময়ের জন্য ব্যয় করতে পারে।

বিশেষ করে যখন তারা ক্রেডিট ব্যবহার করে।

এটি অর্থনীতিকে পৃষ্ঠে "ভালো" দেখাতে পারে।

কিন্তু যদি এটি ঋণ দ্বারা চালিত হয়, এটি স্থিতিশীল নয়। এটা ধার করা সময়।

যখন আপনার আয়ের বেশির ভাগ ঋণে যায়, তখন আপনি বিকল্পগুলি হারাবেন:

আপনি কম সঞ্চয় করুন

আপনি কম বিনিয়োগ করুন

আপনি আপনার কর্মজীবনে কম ঝুঁকি নেন

আপনি ছোট জরুরী অবস্থার জন্য আরও উদ্বেগ বোধ করেন

"ঋণ + পতনশীল সঞ্চয়" হল একটি হলুদ সতর্কতা আলো।

মন্দা নিশ্চিত নয়৷৷

কিন্তু একটি সংকেত যে পরিবারগুলি তাদের উপস্থিতির চেয়ে কম স্থিতিস্থাপক৷

৷

আপনার এমন সময় থাকতে পারে যেখানে মজুরি "স্ফীতিকে ছাড়িয়ে গেছে"...এবং এখনও ভেঙে পড়েছে।

কেন?

কারণ শিরোনাম মুদ্রাস্ফীতি একটি গড়।

আপনার প্রকৃত বাজেট এমন বিভাগগুলির দ্বারা প্রভাবিত হয় যা প্রায়শই দ্রুত স্ফীত হয়:

ভাড়া / বাসস্থান খরচ

মুদিখানা

বীমা

শিশু যত্ন

পরিবহন

তাই চার্ট যদি বলে "মজুরি বেড়েছে", তবুও আপনার লাইভ অভিজ্ঞতা হতে পারে:

"আমার টাকা আগের মত প্রসারিত হয় না।"

এর কারণ হল মূল্যস্ফীতি সময়ের সাথে সাথে ক্রয়ক্ষমতা হ্রাস করে এবং আপনি যে জিনিসগুলি সবচেয়ে বেশি ক্রয় করেন সেই জিনিসগুলিই সবচেয়ে বেশি ক্ষতি করে৷

অর্থনীতি ভঙ্গুর হলে, আপনার কাজ আতঙ্কিত হওয়া নয়।

আপনার কাজ হল আর্থিকভাবে অটুট হওয়া।

আমি যে ফ্রেমওয়ার্ক ব্যবহার করি তা এখানে:

প্রথমে, আপনার ঋণ থেকে আয় (DTI) অনুপাত পরীক্ষা করুন।

এটি দেখায় যে আপনার মাসিক আয়ের কতটা ঋণ পরিশোধের দিকে যায়।

সূত্র: মাসিক ঋণ পরিশোধ ÷ মাসিক মোট আয়

ক্রেডিট কার্ড, অটো লোন, স্টুডেন্ট লোন, ব্যক্তিগত লোন এবং হাউজিং অন্তর্ভুক্ত করুন।

লক্ষ্যগুলি:৷

20% এর নিচে → শক্তিশালী

20-35% → পরিচালনাযোগ্য কিন্তু দুর্বল

36-50% → উচ্চ ঝুঁকি

50%+ → আর্থিকভাবে ভঙ্গুর

আপনার ডিটিআই যত বেশি, আয় কমে গেলে আপনার নমনীয়তা তত কম।

উচ্চ-সুদে ঋণ পরিশোধ করুন (ক্রেডিট কার্ড, বেতন-স্টাইলের ঋণ, ব্যক্তিগত ঋণ)

অপব্যয় খরচ কম করুন যাকে আপনি মূল্য দেন না

একটি সাধারণ বাজেট তৈরি করুন যার সাথে আপনি লেগে থাকতে পারেন

একটি 3-6 মাসের জরুরি তহবিল তৈরি করুন

প্রয়োজনীয় বীমা কভারেজ লক ডাউন করুন (স্বাস্থ্য, অক্ষমতা, প্রয়োজন হলে জীবন)

ধারাবাহিকভাবে বিনিয়োগ করুন (এমনকি অস্থিরতার মাধ্যমেও)

আয় বাড়ান (সাইড ইনকাম, স্কিল আপগ্রেড, ক্যারিয়ার লিভারেজ)

সময়ের সাথে প্যাসিভ আয় তৈরি করুন (লভ্যাংশ আয়, ভাড়া আয়, সুদের আয়)

এভাবেই আপনি অর্থনীতির প্রতি প্রতিক্রিয়াশীল হওয়া বন্ধ করেন এবং এর জন্য অবস্থান করা শুরু করেন।

আপনি যদি আর কিছু না করেন, নিজেকে জিজ্ঞাসা করুন:

আমার কি এই মুহূর্তে উচ্চ-সুদের ঋণ আছে?

আমার কি একটি HYSA (উচ্চ ফলন সঞ্চয় অ্যাকাউন্ট) এ 6 মাসের জরুরি তহবিল জমা আছে?

বাজার যাই হোক না কেন, আমি কি ধারাবাহিকভাবে বিনিয়োগ করছি?

আমার কি একাধিক আয়ের ধারা বা আয় বাড়ানোর পরিকল্পনা আছে?

আপনি যদি এই প্রশ্নের যেকোনো একটির উত্তর "না" দিয়ে থাকেন, তাহলে আপনি জানেন কোথায় শুরু করবেন।

ঋণ মিরাজ সহজ:

মানুষ যখন খরচ করে তখন অর্থনীতি শক্তিশালী দেখায়, যদিও সেই খরচটাই সব ঋণ।

কিন্তু বিল সবসময় বকেয়া আসে।

আপনার লক্ষ্য পরবর্তী মন্দার পূর্বাভাস দেওয়া নয়।

আপনার লক্ষ্য হল আপনার পরিবারকে আর্থিকভাবে অস্থির করে তোলা, তা আসুক বা না আসুক।

এভাবেই আপনি বিভ্রম থেকে বেরিয়ে আসুন এবং প্রকৃত সম্পদ তৈরি করুন।

আজই শুরু করুন।

আপনার ব্যাঙ্ক অ্যাকাউন্ট পরে আপনাকে ধন্যবাদ জানাবে,

ফিওনা

সহস্রাব্দ অর্থ নারী