প্রকাশ: এই পোস্টটি আপনার কোনো খরচ ছাড়াই অ্যাফিলিয়েট অংশীদারিত্বের মাধ্যমে তালিকাভুক্ত অংশীদারদের কাছ থেকে ক্ষতিপূরণ পেতে পারে। এটি আমাদের রেটিংকে প্রভাবিত করে না এবং মতামত আমাদের নিজস্ব। এখানে আরো জানুন।

সেখানে অনেক মানি ম্যানেজমেন্ট গাইড আছে।

কিন্তু এখানে যা এটিকে আলাদা করে তোলে...

আমার 7 বছরের সম্পদ ব্যবস্থাপনা কর্মজীবনে, আমি এর সাথে কাজ করেছি:

এমনকি সেন্টিমিলিয়নেয়ারও (মূল্য $100M+)।

এখন, আমি অর্থ ব্যবস্থাপনা টিপস প্রকাশ করতে যাচ্ছি যে এই ব্যক্তিরা ধনী হতে ব্যবহার করে।

আসুন সরাসরি ভিতরে ঢুকি।

আপনি যখন আপনার আর্থিক অবস্থার কথা বলেন, তখন আপনি কেমন অনুভব করেন?

অথবা, আপনি হয়তো আপনার আর্থিক পরিস্থিতি সম্পর্কে কথা বলতে চান না – “অজ্ঞতাই আনন্দ” এই নীতিকে অনুসরণ করুন।

আপনি যদি আপনার আর্থিক অবস্থার কথা চিন্তা করেও হৃদস্পন্দন অনুভব করেন - তাহলে আপনি একা নন।

আপনার অর্থ পরিচালনা করা একটি কঠিন কাজ হতে পারে।

এবং এটা ভাবা সম্ভবত মজার নয় – বিশেষ করে যদি আপনি সেই 78% শ্রেণীর লোকেদের মধ্যে পড়েন যারা পেচেক থেকে পেচেক করে জীবনযাপন করছেন।

কল্পনা করুন যে নিম্নলিখিত পরিস্থিতিগুলির মধ্যে একটি আপনার সাথে ঘটে:

আপনি কি এই অপ্রত্যাশিত খরচগুলি ঝাঁকুনি ছাড়াই বহন করতে পারেন?

সত্যিই কোন আশ্চর্যের কিছু নেই যে আমাদের দৈনন্দিন মানসিক চাপের বেশিরভাগই অর্থ থেকে আসে – বিশেষ করে এই পরিসংখ্যান পড়ার পরে।

আপনার আর্থিক জীবনের উপর নিয়ন্ত্রণ ফিরিয়ে নেওয়ার সময় এসেছে - আপনি $30,000 বা $300,000 উপার্জন করুন।

জীবনের সহজ নিয়ম হল:

আপনি একটি পরিকল্পনা ছাড়া ধনী হতে পারবেন না.

আপনি যখন একটি পরিকল্পনা তৈরি করেন, তখন আর্থিক বিষয়গুলি নিয়ে কাজ করা চাপযুক্ত হবে না।

তাই সময় নিন, এটি পড়ার জন্য, এবং আপনার জীবনকে উন্নত করার জন্য আমি এখানে যে কৌশলগুলি সুপারিশ করছি তা প্রয়োগ করুন৷

আপনার অর্থ পরিচালনার সবচেয়ে কঠিন অংশটি শুরু হচ্ছে না - এটি অবশ্যই থাকা।

এটির প্রয়োজন:

আপনি প্রতিশ্রুতিবদ্ধ থাকলে আপনি সফলতা দেখতে পাবেন।

এই বলে, আসুন টিপ #1 দিয়ে জিনিসগুলি শুরু করি৷

৷

কোটিপতির মতো আপনার অর্থ পরিচালনা করতে চান?

প্রথম ধাপ হল আপনার কত টাকা আছে তা বের করা।

এটি সমগ্র প্রক্রিয়ার সবচেয়ে ভয়ঙ্কর অংশ৷

৷এখানেই আপনি আপনার নেট মূল্য বের করতে পারবেন।

নিট মূল্য মানে কি?

নিট মূল্য হল আপনার মালিকানাধীন সম্পদের মূল্য দায়গুলোকে বিয়োগ করে।

এখানে 3 ধরনের নেট মূল্য রয়েছে:

আপনার নেট মূল্য নির্ণয় করতে, নীচে আমার বিনামূল্যে নেট মূল্যের ক্যালকুলেটর পান 👇

ফ্রি রিসোর্স

নেট ওয়ার্থ টেমপ্লেট

এই নেট মূল্যের টেমপ্লেটটি আপনার কতটা মালিক/পাওনা তা বের করতে সাহায্য করবে।

এই নেট মূল্যের ক্যালকুলেটরটি বিনামূল্যে এবং এটি ব্যবহার করা খুবই সহজ৷

৷প্রো টিপ: আপনি যদি প্রথমবার আপনার নেট মূল্য গণনা করছেন, তাহলে নিজের সাথে সৎ থাকা খুবই গুরুত্বপূর্ণ।

আপনার নেট মূল্য বিবৃতি আর্থিক স্বাধীনতার ভিত্তি হবে।

এখানে সবচেয়ে গুরুত্বপূর্ণ বিষয় হল আপনার বর্তমান আর্থিক পরিস্থিতি লিখুন।

এটিকে আপনার মাথায় বসতে দেবেন না (যেখানে সংখ্যাগুলি তির্যক হতে পারে)।

কোটিপতির মতো আপনার অর্থ পরিচালনা করতে, আপনাকে অবশ্যই আপনার অর্থ ট্র্যাক করতে হবে৷

আপনি যদি আপনার টাকা ট্র্যাক না করেন, তাহলে আপনি করতে পারেন:

আপনি যদি এমন ব্যক্তি হন যার কোনো ধারণা নেই আপনার টাকা কোথা থেকে আসছে বা যাচ্ছে, তাহলে আপনাকে 100% আপনার টাকা ট্র্যাক করতে হবে।

এবং আপনার টাকা ট্র্যাক করা খুবই সহজ।

আপনি YNAB (ওরফে আপনার একটি বাজেট প্রয়োজন) এর মতো পুরস্কার বিজয়ী সরঞ্জামগুলি ব্যবহার করে শুরু করতে পারেন 👇

আপনার অর্থ ট্র্যাক করার জন্য YNAB হল সবচেয়ে কার্যকরী টুল এবং আমি আমার সমস্ত ক্লায়েন্টদের কাছে এটি সুপারিশ করি৷

সেরা অংশ?

নতুন YNABers তাদের প্রথম 2 মাসে $600 এর বেশি সাশ্রয় করে – এবং তারা তাদের প্রথম বছরের পরে $6,000 এর বেশি সাশ্রয় করে।

এখানে আরও কিছু টিপস আছে:

আপনি যদি টাকা ট্র্যাক করার বিষয়ে নতুন হন, তাহলে গত 2 থেকে 3 মাসের জন্য আপনার খরচের প্রতি শতাংশ ট্র্যাক করার কথা বিবেচনা করুন।

আপনি সময়ের সাথে কতটা ব্যয় করছেন তার একটি ধারণা পান৷

এটি করা আপনাকে আপনার ব্যয় করার অভ্যাস এবং আর্থিক প্যাটার্ন সম্পর্কে একটি ভাল ধারণা দেবে।

সম্পদ তৈরির জন্য জরুরি তহবিল থাকা অপরিহার্য।

একটি জরুরী তহবিল আপনার আর্থিক ভবিষ্যত তৈরি বা ভেঙে দিতে পারে।

আপনার জরুরি তহবিলে নিম্নলিখিত থাকা উচিত:

দ্রষ্টব্য: আপনি যদি মনে করেন যে 3 থেকে 6 মাসের জীবনযাত্রার ব্যয় অনেক বেশি, তাহলে প্রথমে $1,000 সঞ্চয় করার চেষ্টা করুন৷

এবং - ঠিক যেমন নাম বলে - একটি জরুরী তহবিল শুধুমাত্র জরুরী অবস্থার জন্য ব্যবহার করা উচিত।

কিছু উদাহরণ অন্তর্ভুক্ত:

প্রো টিপ: একটি উচ্চ-ফলন সঞ্চয় অ্যাকাউন্টে আপনার জরুরী তহবিল সঞ্চয় করে আপনার অর্থকে আপনার জন্য কার্যকর করুন৷

ধরা যাক আপনি আপনার উচ্চ-ফলন জরুরী সঞ্চয় তহবিলে প্রায় $10,000 জমা করছেন।

একটি উচ্চ-ফলন সঞ্চয় অ্যাকাউন্টের মাধ্যমে - আঙুল না সরিয়ে - আপনি কত টাকা উপার্জন করতে পারেন তা দেখুন 👇

প্রাথমিক বিনিয়োগ

$10,000

বিনিয়োগের সময়সীমা

30 বছর

সুদের হার

৫%

শেষ পোর্টফোলিও মান

$44,677.44

লাভ

$34,677.44

বর্তমান সুদের হারের পরিবেশের পরিপ্রেক্ষিতে (জুন 2024), একটি ভাল উচ্চ ফলনের হার প্রায় 5% হবে।

আপনি কোথায় সর্বোচ্চ ফলনশীল সঞ্চয় অ্যাকাউন্ট খুঁজে পেতে পারেন?

কিসমিস 👇

এর মত একটি সঞ্চয় প্ল্যাটফর্ম ব্যবহার করেএবং কিশমিশ বিনামূল্যে… আমার আবার প্রিয় শব্দ আছে!

নীচের লাইন:

একটি জরুরী সঞ্চয় অ্যাকাউন্ট আপনার আর্থিক স্বাস্থ্যের জন্য গুরুত্বপূর্ণ এবং এটি আপনার আর্থিক প্রচেষ্টাকে অন্য কোথাও ফোকাস করার আগে তৈরি করা প্রথম জিনিসগুলির মধ্যে একটি হওয়া উচিত।

আপনি বিভিন্ন উপায়ে আপনার আয় বাড়াতে পারেন।

একটি পাশের তাড়াহুড়ো থেকে আপনি যে সম্ভাব্য অর্থ উপার্জন করতে পারেন তা সীমাহীন।

প্রকৃতপক্ষে, 54% আমেরিকানদের এখন এক পাশে তাড়াহুড়ো আছে।

কেন জনপ্রিয়তা?

কারণ আপনার কাজ আপনাকে যেকোন মুহুর্তে যেতে দিতে পারে এবং আপনি আয়ের প্রবাহ ছাড়াই থাকবেন।

এই কারণেই এটি একটি পার্শ্ব হস্টল খুঁজে বের করা এবং তৈরি করা খুবই প্রয়োজনীয় যা একটি অতিরিক্ত আয়ের স্ট্রিম যোগ করতে পারে।

তাহলে আপনি কিভাবে একটি সাইড হাস্টল শুরু করবেন?

এখানে প্রক্রিয়া:

আপনি যদি পরামর্শের মতো একটি পরিষেবা বিক্রি করেন, তাহলে আপনি প্রতি মাসে অতিরিক্ত $1k থেকে $2k উপার্জন করতে পারেন।

এটা করা কি সহজ কথা বলা?

হ্যাঁ। কিন্তু এটা সহজ হলে সবাই এটা করত।

গড়ের উপরে হতে, গড় যা করবে না তা করুন।

আপনার আয় বাড়ানোর অন্যান্য উপায়গুলির মধ্যে রয়েছে:

আজই আপনার আয় বাড়াতে শুরু করুন।

আপনার ভবিষ্যত স্বয়ং আপনাকে ধন্যবাদ জানাবে।

আপনি যদি ধনী হতে চান, তাহলে আপনাকে বিনিয়োগের গুরুত্ব – এবং শক্তি – বুঝতে হবে।

চক্রবৃদ্ধি সুদের জন্য ধন্যবাদ, প্রথম দিকে এবং প্রায়শই বিনিয়োগ করে আপনি কীভাবে কয়েক দশক ধরে আপনার অর্থ বৃদ্ধি করতে পারেন।

আপনি এর সাথে বিনিয়োগ শুরু করতে পারেন:

আপনার বিনিয়োগের যাত্রা শুরু করতে আপনি কতটা ব্যবহার করেন তা বিবেচ্য নয়।

গুরুত্বপূর্ণ বিষয় হল আপনি বিনিয়োগ শুরু করেন এবং চালিয়ে যান।

বিনিয়োগ বন্ধ করবেন না (অথবা আপনার বিনিয়োগকৃত অর্থ উত্তোলন করবেন না, যা উদ্দেশ্যকে ব্যর্থ করবে)।

এবং আপনি যদি এখনও বিনিয়োগ শুরু না করে থাকেন, তাহলে কম খরচের সূচক তহবিল দিয়ে শুরু করার কথা বিবেচনা করুন।

এমনকি ওয়ারেন বাফেট (বিশ্বের 5তম ধনী ব্যক্তি) সূচক তহবিলে বিনিয়োগের পরামর্শ দেন৷

এখানে প্রক্রিয়া:

এবং যদি আপনার এখনও একটি বিনিয়োগ অ্যাকাউন্ট না থাকে, তাহলে রবিনহুড ব্যবহার করার কথা বিবেচনা করুন .

রবিনহুডের সাথে একটি অ্যাকাউন্ট খোলা বিনামূল্যে এবং নতুন সদস্যরা 1টি বিনামূল্যের স্টক পান৷

৷শেষ পর্যন্ত, যা গুরুত্বপূর্ণ তা হল বিনিয়োগের যাত্রা শুরু করা।

যদিও প্রতিদিন $5 বিনিয়োগ করা খুব বেশি মনে নাও হতে পারে, এখন থেকে 4 দশকে, আপনি কৃতজ্ঞ হবেন; আপনি যখন শুরু করেছেন তখন আপনি শুরু করেছেন৷

আপনার অগ্রগতি ট্র্যাক না করে এবং আপনি বর্তমানে কোথায় আছেন তা পর্যালোচনা না করে আপনি কোটিপতির মতো অর্থ পরিচালনা করার কোনও উপায় নেই।

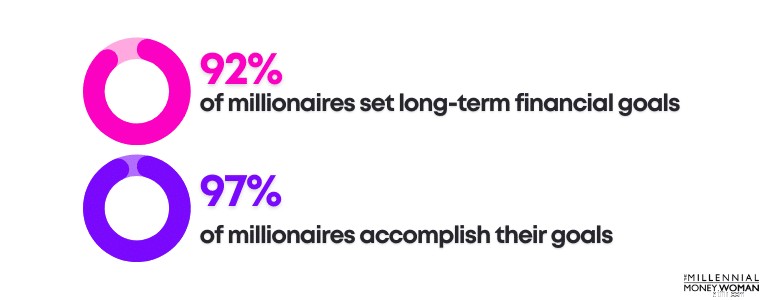

সাফল্যের মূল বৈশিষ্ট্যগুলির মধ্যে একটি হল আপনার দীর্ঘমেয়াদী লক্ষ্যগুলি ধারাবাহিকভাবে তৈরি করা এবং আরও গুরুত্বপূর্ণভাবে পর্যালোচনা করা।

আপনার অগ্রগতি সম্পর্কে আপনি শেষবার কখন চেক ইন করেছিলেন?

যদি উত্তরটি 24 ঘন্টারও বেশি আগে হয়, তাহলে আপনার বর্তমান আর্থিক পরিস্থিতি পর্যালোচনা করার সময় এসেছে - বিশেষ করে আপনি কতটা ব্যয় করছেন।

অবশ্যই, আপনার খরচ করার অভ্যাস নিরীক্ষণ করতে সাহায্য করার জন্য একটি বাজেট হল সবচেয়ে সহজ উপায়

আপনি যদি এখনও বাজেট তৈরি না করে থাকেন, তাহলে আমি কাস্টমাইজ করা বাজেট অ্যাপ YNAB চেক করার পরামর্শ দেব .

আপনি আপনার দৈনন্দিন খরচের অভ্যাস পর্যালোচনা করার সময়, নিম্নলিখিতগুলি মনে রাখা গুরুত্বপূর্ণ:

"প্রয়োজন" বা মৌলিক জীবনযাত্রার খরচ (যেমন স্বাস্থ্যসেবা বীমা খরচ, ভাড়া/বন্ধক, মুদি, ইউটিলিটি, ইত্যাদি) হিসাবে বিবেচিত নয় এমন কিছু, আমি আমার বাজেট থেকে কেটে দেব।

মাসিক, পুনরাবৃত্ত খরচের জন্যও প্রচুর অর্থ সঞ্চয় করতে হবে:

আপনার জন্য উপলব্ধ পরিষেবা রয়েছে, যেমন রকেট মানি৷ , যা আপনার পক্ষ থেকে এই পরিষেবা প্রদানকারী সংস্থাগুলির সাথে যোগাযোগ করে এবং আপনার জন্য কম দামে আলোচনা করে৷

আপনার আয় পর্যালোচনা করা সর্বদা একটি ভাল ধারণা – বিশেষ করে যদি আপনি একজন ফ্রিল্যান্সার হন বা আপনার নিজের ব্যবসার মালিক হন।

আমার মনে হয় প্রতিদিন বা সপ্তাহে কত টাকা আয় করা যায় তা নিয়ে আমার মনে একটা ছক আছে, কিন্তু কখনও কখনও সেই সংখ্যাটি অনেকটাই তির্যক হতে পারে।

আপনি YNAB-এর মতো বাজেট অ্যাপের মাধ্যমে আপনার আয় পর্যালোচনা করতে পারেন .

অথবা আপনি নীচের মত একটি বিনামূল্যের স্প্রেডশীট ব্যবহার করে – বিনামূল্যে – আপনার নিজের আয় ট্র্যাক করতে পারেন:

ফ্রি রিসোর্স

বাজেট স্প্রেডশীট

এই বাজেট স্প্রেডশীট আপনাকে ট্র্যাক করতে সাহায্য করবে আপনার টাকা কোথা থেকে আসছে এবং কোথায় যাচ্ছে৷

হ্যাঁ, প্রতিদিন আপনার আয় এবং ব্যয় পর্যালোচনা করা ক্লান্তিকর হতে পারে।

যাইহোক, আপনার আর্থিক নিরীক্ষণ শেষ ঘন্টা সময় নিতে হবে না.

প্রকৃতপক্ষে, যদি আপনার বাজেট নিয়ন্ত্রণে থাকে, তাহলে আপনার অর্থ ট্র্যাকে আছে কিনা তা নির্ধারণ করতে আপনার কয়েক মিনিট সময় লাগতে পারে।

অর্থ ব্যবস্থাপনার ক্ষেত্রে আপনার "কেন" বোঝার বিষয়টিকে আন্ডাররেট করা হয়।

যখন আপনি আপনার "কেন" জানেন তখন হাল ছেড়ে দেওয়ার পরিবর্তে চালিয়ে যাওয়া 1,000 গুণ সহজ হবে৷

এখানে আমার কারণ:

আপনি যদি শুধুমাত্র সঞ্চয় করার জন্য সঞ্চয় করেন এবং শুধুমাত্র বিনিয়োগের জন্য বিনিয়োগ করেন - প্রকৃত উদ্দেশ্য ছাড়াই - তাহলে ছেড়ে দেওয়া অনেক সহজ হবে... এবং সম্ভবত স্থায়ী হবে।

অনেক মানুষ আজ ঋণের শিকার।

ঋণ আপনার স্বপ্ন কেড়ে নিতে পারে:

আসলে, ঋণ মানুষকে তাদের জীবনের লক্ষ্য পরিবর্তন করতে বাধ্য করতে পারে।

উদাহরণস্বরূপ, ঋণ একটি কারণ হতে পারে কেন লোকেরা পারে না:

এবং এটি আরও খারাপ হয়:

তাই আপনাকে আরও ভালো আগামীকাল গড়তে সাহায্য করার জন্য, উচ্চ-সুদের ঋণ পরিশোধ করা অপরিহার্য।

এটা মনে রাখবেন, আপনি যদি প্রতি মাসে আপনার ক্রেডিট কার্ডের পুরো টাকা পরিশোধ করতে না পারেন, তাহলে আপনি আপনার জীবনযাত্রার খরচ বহন করতে পারবেন না।

আপনার ক্রেডিট স্কোর পর্যালোচনা করা আপনার বর্তমান পরিস্থিতি বনাম আপনি ভবিষ্যতে কোথায় থাকতে চান তা বোঝার জন্য গুরুত্বপূর্ণ।

আপনার ক্রেডিট স্কোর হল একটি 3-সংখ্যার সংখ্যা যা আপনার আর্থিক ভবিষ্যত তৈরি করতে বা ভেঙে দিতে পারে।

বিশেষ করে যেহেতু এটি সুদের হারের সাথে সম্পর্কিত বা আপনি ঋণের জন্য অনুমোদিত কিনা।

এখানে একটি অঙ্গুষ্ঠের নিয়ম:

আপনার ক্রেডিট স্কোর যত বেশি, আপনার সুদের হার তত কম।

এবং যদি আপনার সুদের হার কম হয়, তার মানে আপনি আরও অর্থ সাশ্রয় করুন৷

দারুণ ব্যাপার হল আপনার ক্রেডিট স্কোর স্থায়ী নয়।

আপনি সবসময় আপনার ক্রেডিট স্কোর বাড়াতে পারেন আপনি যদি কৌশলগুলি অনুসরণ করেন, যেমন সময়মতো আপনার বিল পরিশোধ করা, একজন অনুমোদিত ব্যবহারকারী হওয়া এবং আরও অনেক কিছু।

প্রো টিপ: আপনার যদি একটি ক্রেডিট কার্ড এবং একটি শিশু থাকে, তাহলে আপনার সন্তানকে একটি অনুমোদিত ব্যবহারকারী হিসাবে আপনার ক্রেডিট কার্ডে যুক্ত করুন৷

৷যখন তারা 18 বছর বয়সী হবে তখন তাদের একটি উচ্চতর ক্রেডিট স্কোর থাকবে, এবং একটি দীর্ঘ ক্রেডিট ইতিহাস (যতক্ষণ আপনি সময়মতো এবং সম্পূর্ণরূপে ব্যালেন্স পরিশোধ করবেন)।

অর্থ পরিচালনার জন্য আমার যাওয়ার কৌশলগুলির মধ্যে একটি হল প্রত্যাশিত, প্রধান ভবিষ্যতের ব্যয়ের জন্য একটি ডুবন্ত তহবিল প্রস্তুত করা৷

একটি ডুবন্ত তহবিল যেখানে আপনি প্রত্যাশিত ভবিষ্যত ব্যয়ের জন্য একটি পৃথক সঞ্চয় অ্যাকাউন্টে অর্থ আলাদা করে রাখেন৷

উদাহরণস্বরূপ, যদি আপনি জানেন যে আপনাকে এর জন্য অর্থ প্রদান করতে হবে:

তাহলে এই ভবিষ্যৎ, প্রত্যাশিত খরচের জন্য আপনার পে-চেকের একটি ছোট অংশ আলাদা, উচ্চ-ফলন সঞ্চয় অ্যাকাউন্টে (আপনার অর্থ সর্বাধিক করার জন্য) আলাদা করে রাখা ভাল ধারণা হতে পারে।

সবচেয়ে খারাপ জিনিস যা ঘটতে পারে তা হল:

আপনি জানেন যে আপনাকে ভবিষ্যতের খরচের জন্য অর্থ প্রদান করতে হবে, আপনি সেগুলির জন্য সঞ্চয় করতে ব্যর্থ হন এবং তারপরে আপনি এই খরচগুলির জন্য অর্থ প্রদানের জন্য নগদ খুঁজতে ঝাঁপিয়ে পড়েন। আউচ।

পরিস্থিতি এড়াতে, আমি এটি করার পরামর্শ দেব:

Raisin প্রতিযোগিতামূলক উচ্চ-সুদের হার অফার করে, যা আপনাকে আপনার লুকিয়ে রাখা সিঙ্কিং ফান্ডের নগদ অর্থে সামান্য কিছু অতিরিক্ত অর্থ উপার্জন করতে সহায়তা করতে পারে।

আপনি যদি তাড়াতাড়ি অবসর নিতে চান, তাহলে আজ থেকেই সঞ্চয় এবং বিনিয়োগ শুরু করা গুরুত্বপূর্ণ।

কেন এটা গুরুত্বপূর্ণ?

চক্রবৃদ্ধি সুদ হল যখন আপনার টাকা আপনাকে আরও অর্থ উপার্জন করে।

অন্য কথায়, আপনার মূল অবদান (প্রধান) সুদ অর্জন করে এবং সুদ সুদ অর্জন করে।

আপনি 1 বছরে আপনার বিনিয়োগের উপর বড় প্রভাব দেখতে পাবেন না।

কিন্তু আপনি কয়েক দশক ধরে আপনার মোট বিনিয়োগ ব্যালেন্স বৃদ্ধি দেখতে শুরু করবেন।

মূল বিষয় হল:

মনে রাখবেন যে সেখানে বিভিন্ন ধরণের বিনিয়োগ অ্যাকাউন্ট রয়েছে।

এই অ্যাকাউন্টগুলির মধ্যে কয়েকটি অন্তর্ভুক্ত:

আপনি যদি এখন থেকে কয়েক দশক ধরে টাকা তুলতে চান, তাহলে রথ আইআরএ আপনার জন্য সঠিক বিকল্প হতে পারে।

আপনার বয়স 50 বছরের কম হলে, 2024 সালে রথ আইআরএ সীমা $7,000। এটি মাত্র $135/সপ্তাহ।

এবং আপনি যদি সেই অর্থ $VOO-এর মতো S&P 500 সূচক তহবিলে বিনিয়োগ করেন, 30 বছরে, আপনি $210,000 বিনিয়োগ করবেন।

যাইহোক, সেই অ্যাকাউন্টটি প্যাসিভ, ট্যাক্স-মুক্ত আয়ের $1 মিলিয়নে উন্নীত হওয়া উচিত (অনুমান করে 9% বৃদ্ধি)।

এটি করমুক্ত বৃদ্ধি এবং চক্রবৃদ্ধি সুদের শক্তি।

রবিনহুডের সাথে, আপনি যখন রবিনহুড গোল্ডে সদস্যতা নেন তখন আপনি আপনার IRA-তে প্রতি বার্ষিক অবদানের উপর 3% অতিরিক্ত উপার্জন করতে পারেন৷

জীবন বীমা আপনার পরিবারকে রক্ষা করার জন্য একটি অপরিহার্য হাতিয়ার।

আপনি যদি আপনার জীবন বীমা পরিস্থিতি পর্যালোচনা করার জন্য সময় না নিয়ে থাকেন…

এবং আপনি বর্তমানে:

তাহলে অবশ্যই জীবন বীমা কেনার কথা বিবেচনা করার সময় এসেছে।

আমার প্রিয় জীবন বীমা - বিশেষ করে তরুণ পেশাদারদের জন্য - মেয়াদী জীবন বীমা।

মেয়াদী জীবন বীমা হল জীবন বীমার সবচেয়ে সস্তা এবং সহজতম রূপ।

মেয়াদী জীবন বীমা আপনাকে একটি নির্দিষ্ট মেয়াদের জন্য কভার করতে পারে, সাধারণত 10 থেকে 30 বছরের মধ্যে, যার পরে আপনার মেয়াদ শেষ হয়ে যায় এবং আপনার বীমা কভারেজ বাষ্প হয়ে যায়।

যাইহোক, আপনি যদি একজন তরুণ পেশাদার হন এবং ভবিষ্যতে একটি পরিবার গঠনের কথা ভাবছেন তাহলে আমি উচ্চতর সুপারিশ করছি যে আপনি মেয়াদী জীবন বীমা বেছে নিন।

আপনি $1,000,000 এর মেয়াদী জীবন কভারেজ পেতে পারেন, উদাহরণস্বরূপ, আপনার স্বাস্থ্যের অবস্থা এবং অন্যান্য বিভিন্ন কারণের উপর নির্ভর করে আপনার প্রতি মাসে প্রায় $60 খরচ হতে পারে।

আমার যাওয়ার মেয়াদী জীবন বীমা মার্কেটপ্লেস হল প্রতিদিনের জীবন .

দৈনন্দিন জীবন হল একটি মার্কেটপ্লেস – যার মানে হল যে তারা শুধুমাত্র 1টি জীবন বীমা কোম্পানির প্রতিনিধিত্ব করে না৷

৷পরিবর্তে, আপনি যখন দৈনন্দিন জীবন থেকে একটি উদ্ধৃতি অনুরোধ করেন, আপনি বিভিন্ন - এবং উচ্চ-মানের - জীবন বীমা কোম্পানি থেকে উদ্ধৃতি পেতে পারেন৷

জ্ঞান হল শক্তি - জীবনের যেকোনো ক্ষেত্রে।

সুতরাং, আপনি আরও বুঝতে পারবেন কিভাবে:

…আপনার সাফল্যের ভবিষ্যতের সম্ভাবনা তত ভালো হবে।

আমি ব্যক্তিগত অর্থ সম্বন্ধে যত বেশি শিখি – এবং আমাকে বিশ্বাস করি, শেখার প্রক্রিয়া কখনই থেমে যায় না – আমি আমার বর্তমান আর্থিক পরিস্থিতির মূল্যায়ন করতে পারি এবং প্রয়োজনে সামঞ্জস্য করতে পারি।

এই পরিসংখ্যানটি মাথায় রেখে, আমি পরামর্শ দেব যে পেশাদারদের মতো অর্থ পরিচালনা করতে, আপনাকেও পেশাদারদের মতো নিজেকে শিক্ষিত করতে হবে৷

এর মানে হল:

আপনি যদি সঠিকভাবে একাধিক আয়ের স্ট্রিম তৈরি করতে চান যা আপনাকে আপনার 9 থেকে 5 এড়াতে সাহায্য করে, তাহলে আয় গুণক-এ নথিভুক্ত করার কথা বিবেচনা করুন। এবং কোর্সের ভিতরে ধাপে ধাপে নির্দেশিকা অনুসরণ করুন।

আপনার ব্যক্তিগত আর্থিক পরিস্থিতি আয়ত্ত করতে আপনাকে সাহায্য করার জন্য, প্রতি এক দিন যতটা সম্ভব শিখুন।

আপনি অন্যদের কাছ থেকে যত বেশি শিখবেন - তাদের সাফল্য এবং ব্যর্থতা উভয় থেকেই - আপনি তত বেশি সময়, শক্তি এবং অর্থ সাশ্রয় করতে পারবেন।

একজন পেশাদারের মতো অর্থ পরিচালনা করতে, আপনাকে অভিভূত হওয়ার দরকার নেই।

আসলে, আপনি যখন ভারী উত্তোলন করেন:

বাকিটা আসলে বেশ সহজ।

নিয়মিতভাবে আপনার আর্থিক নিরীক্ষণ করা খুবই গুরুত্বপূর্ণ - এবং আপনার আর্থিক লক্ষ্যগুলিকে কখনই হারাবেন না , সেটা ঋণ শোধ করার জন্যই হোক বা তাড়াতাড়ি অবসর নেওয়ার জন্য বাসা তৈরি করা, ইত্যাদি।

একবার আপনি কোটিপতির মতো আপনার অর্থ পরিচালনার শিল্পে দক্ষতা অর্জন করলে, আপনি এটি করতে সক্ষম হবেন:

কিন্তু আপনি যদি শুরু না করেন তবে এর কিছুই ঘটবে না - এবং ধারাবাহিকভাবে আপনার প্রচেষ্টা নিরীক্ষণ করবেন না।

আজ আপনার পরিকল্পনা শুরু এবং বাস্তবায়ন নিশ্চিত করুন.

50-20-30 টাকার নিয়ম নিম্নলিখিত 3টি বিভাগে আপনার কর-পরবর্তী আয় বরাদ্দ করতে সাহায্য করার জন্য একটি অর্থ ব্যবস্থাপনার সরঞ্জাম:প্রয়োজন, ইচ্ছা এবং সঞ্চয়৷

50-20-30 বাজেটের নিয়মটি কেবল একটি সাধারণ নিয়ম - এবং আমি যুক্তি দেব যে 20% সঞ্চয়ের মধ্যে অবসরকালীন বিনিয়োগ অন্তর্ভুক্ত করা উচিত - শুধুমাত্র একটি সঞ্চয় অ্যাকাউন্ট নয়৷

আপনার অর্থের ভারসাম্য বজায় রাখতে আপনি বেশ কিছু পদক্ষেপ নিতে পারেন – এবং আপনার আর্থিক ভবিষ্যতের নিয়ন্ত্রণ ফিরিয়ে নিতে পারেন:

সবচেয়ে কঠিন অংশ হচ্ছে এই কাজগুলো প্রতিদিন, প্রতি সপ্তাহে, প্রতি বছর।

ক্রমাগতভাবে আপনার আর্থিক পরিস্থিতি পর্যবেক্ষণ না করে, সম্ভাবনা হল, আপনি সম্ভবত আপনার ভবিষ্যতের আর্থিক লক্ষ্যগুলি থেকে কম পড়বেন।

আপনার অর্থ ব্যবস্থাপনা দক্ষতা উন্নত করার জন্য আপনি বেশ কয়েকটি পদক্ষেপ নিতে শুরু করতে পারেন।

নিচে ৫টি পদক্ষেপের একটি তালিকা রয়েছে যা আপনি আজ নিতে পারেন:

সবচেয়ে গুরুত্বপূর্ণ ধাপ হল শুরু করা।

কর্মের একটি সাধারণ পরিকল্পনার মাধ্যমে, আপনার আর্থিক অবস্থার উন্নতির জন্য আপনার ক্ষমতা রয়েছে।

আপনার আর্থিক চিত্রটি আপনি যতটা কঠিন এবং চাপযুক্ত।

আপনি যদি অন্য দিকে তাকানোর সিদ্ধান্ত নেন এবং আপনার অর্থকে অবহেলা করেন তবে আপনি একটি অভদ্র জাগরণের জন্য হতে পারেন।

পরিবর্তে, কিছু সময় নিন - উদাহরণস্বরূপ প্রতি সপ্তাহে 30 মিনিট - বসে বসে আপনার আর্থিক অবস্থা পর্যালোচনা করুন।

যে 30 মিনিট আপনি আপনার পর্যালোচনা করতে ব্যয় করেন:

…আপনার $1,000 এবং অনেক সময় বাঁচাতে পারে।

এখন যেহেতু আপনি এই পোস্টটি পড়েছেন, কীভাবে অর্থ পরিচালনা করবেন সে সম্পর্কে কিছু কার্যকরী ধারণা সংগ্রহ করেছেন, এটি আসলে শুরু করার সময়।

"শুরু করা প্রক্রিয়াটির সবচেয়ে কঠিন কিন্তু সবচেয়ে গুরুত্বপূর্ণ অংশ হতে পারে।"

আপনি যদি ধনীদের পদাঙ্ক অনুসরণ করতে চান তাহলে আপনার প্রথম ধাপে উপরের এই পরামর্শগুলো বাস্তবায়ন করা উচিত।

যে কেউ সফলতার সাথে তাদের অর্থ পরিচালনা করতে পারে। এটি সময়, প্রচেষ্টা এবং ধারাবাহিকভাবে প্রদর্শিত হতে যাচ্ছে।

আপনার ব্যাঙ্ক অ্যাকাউন্টগুলি পরে আমাকে ধন্যবাদ জানাবে৷