কিছু আর্থিক ধারণা সহজ, কিন্তু লোকেরা নির্দেশাবলী ভালভাবে অনুসরণ না করে সেগুলিকে জটিল করে তোলে। ক্লাসিক উদাহরণ হল ব্যাকডোর রথ আইআরএ প্রক্রিয়া। আমি ক্রমাগত বিস্মিত হই যে লোকেরা কতগুলি উপায়ে আমি যাকে খুব সোজা বলে মনে করি তা ছত্রভঙ্গ করতে পারে। অন্যান্য ধারণাগুলি কেবল সাধারণ দ্বিধা যেখানে যুক্তিসঙ্গত লোকেরা দ্বিমত পোষণ করতে পারে। এর সর্বোত্তম উদাহরণ হল প্রায় সর্বদা বর্তমান পে অফ ডেট বনাম বিনিয়োগ প্রশ্ন। যাইহোক, কখনও কখনও ব্যক্তিগত অর্থ সত্যিই জটিল হয়. আইনস্টাইন অনুমিতভাবে বলেছিলেন, "সবকিছু যতটা সম্ভব সহজ করুন, তবে সহজ নয়।" বিনিয়োগকারীদের জন্য সবচেয়ে জটিল রুটিন প্রশ্ন হল রথের অবদান এবং রূপান্তর সম্পর্কে প্রায় বার্ষিক দ্বিধা। নিওফাইটরা বুঝতে পারে না এটি কতটা জটিল। তারা একটি ফোরাম বা ফেসবুক গ্রুপে পপ করে এবং জিজ্ঞাসা করে:

যেন এই প্রশ্নের সঠিক উত্তর আছে। কখনও কখনও তারা ফোরাম সদস্যদের একটি সংকল্প করতে সাহায্য করবে বলে তারা মনে করে কয়েকটি সংখ্যা নিক্ষেপ করে, কিন্তু প্রায় সর্বজনীনভাবে, এই সিদ্ধান্তটি কতটা জটিল এবং কঠিন তা তাদের কোন ধারণা নেই। এমনকি যদি আমাদের কাছে তাদের সমস্ত সংখ্যা, বৈশিষ্ট্য এবং মনোভাব তালিকাভুক্ত থাকে তবে আমরা তাদের প্রশ্নের সঠিক উত্তর দিতে পারি না। প্রায়শই, তাদের প্রশ্নের উত্তর থাকে না যা এখনও জানা যায় না।

বিষয়টিকে আরও খারাপ করার জন্য, অনেক লোক আইনস্টাইনের পরামর্শ অনুসরণ করতে ব্যর্থ হয় এবং এটিকে "সরল" করার চেষ্টা করে। আমি যখন সার্জনদের একটি গ্রুপের সাথে কথা বলছিলাম তখন আমার এটি ঘটেছিল। শ্রোতাদের মধ্যে একজন আর্থিক উপদেষ্টা হেকলার ছিলেন যিনি প্রশ্নোত্তর সময়কালে পাইপ আপ করেছিলেন—কোন প্রশ্ন দিয়ে নয় বরং একটি যুক্তি দিয়ে যা "রথ সর্বদাই ভাল" এ ফুটে উঠেছে। এটা স্পষ্টতই আজেবাজে কথা। আমাদের হাস্যকর স্বাস্থ্যসেবা ব্যবস্থার সমস্যার সমাধান করার মতো, আপনি যদি মনে করেন রথ অবদান/রূপান্তর সংক্রান্ত দ্বিধা-দ্বন্দ্বের সমাধান সহজ, আপনি সমস্যাটি বুঝতে পারবেন না। আপনাকে সাহায্য করার জন্য সেখানে সমস্ত ধরণের ক্যালকুলেটর রয়েছে। যাইহোক, যদি আপনার অনুমান ক্যালকুলেটরের সাথে মেলে না, তবে এর হিসাব আপনার কাছে মূল্যহীন। এটা সত্যিই একটি আবর্জনা, আবর্জনা আউট প্রক্রিয়া.

আজকের পোস্টে, আমি এই বিষয়ে কিছু স্পষ্টতা প্রদান করার চেষ্টা করতে যাচ্ছি, যেখানে স্পষ্টতা প্রদান করা যেতে পারে। যা মামলার সংখ্যালঘু। আমি দুঃখিত ঠিক তেমনই। এবং আপনি এই সম্পর্কে চিন্তা করার জন্য যত বেশি সময় ব্যয় করবেন, তত বেশি আপনি বুঝতে পারবেন যে আমি এটি সম্পর্কে সঠিক। ভাল খবর হল যে আপনি ভাল এবং খারাপ মধ্যে নির্বাচন করছেন না. আপনি ভাল এবং ভাল মধ্যে নির্বাচন করছেন. আপনি ভুল সিদ্ধান্ত নিলেও, অবসর গ্রহণের অ্যাকাউন্টে যেকোন টাকা জমা করা সাধারণত বেশিরভাগ লোকের জন্য একটি সুন্দর জিনিস।

কিন্তু এই পোস্টটি 4,000 শব্দের বেশি দীর্ঘ হওয়ার কারণ (এবং ভবিষ্যতে বাড়তে পারে) কারণ এটি সত্যিই, সত্যিই জটিল। শুধু এটা সামনে চিনুন।

প্রথম জিনিসটি বুঝতে হবে যে আমরা এখানে দুটি পৃথক জিনিস সম্পর্কে কথা বলছি না। যদি রথ অবদানগুলি করা অর্থপূর্ণ হয়, তবে সম্ভবত রথ রূপান্তর করা এবং এর বিপরীতে করা অর্থপূর্ণ। এই সিদ্ধান্তগুলির মধ্যে যে কারণগুলি যায় তা একই৷

আরো তথ্য এখানে:

আপনার কি রথ বা ঐতিহ্যগত 401(k) অবদান করা উচিত?

রথ বনাম ট্যাক্স-বিলম্বিত:ট্যাক্স বন্ধনী পূরণের সমালোচনামূলক ধারণা

আরেকটি বিষয় বুঝতে হবে যে রথ রূপান্তরের পরিমাণের উপর কোন সীমাবদ্ধতা নেই যা করা যেতে পারে। আপনি চাইলে আক্ষরিক অর্থে এক বছরে এক বিলিয়ন ডলার রূপান্তর করতে পারেন। যদিও প্রতি বছর অবসর গ্রহণের অ্যাকাউন্টে অবদানের একটি সীমাবদ্ধতা রয়েছে। উদাহরণস্বরূপ, 2025 সালে [সর্বাধিক আপ-টু-ডেট পরিসংখ্যান পেতে আমাদের বার্ষিক সংখ্যা পৃষ্ঠা দেখুন] 50 বছরের কম বয়সী কেউ Roth 401(k) তে একজন কর্মচারী অবদান হিসাবে অর্জিত আয়ের $23,500 অবদান রাখতে পারে।

পরবর্তী জিনিসটি বুঝতে হবে যে এটি সর্বদা একটি দ্বিধা নয়। কখনও কখনও, এটি একটি নো-brainer. আমি যখন সামরিক বাহিনীতে ছিলাম, উদাহরণস্বরূপ, আমাদের অবসর পরিকল্পনা ছিল থ্রিফ্ট সেভিংস প্ল্যান। তখন রথের অবদানের কোনো বিকল্প ছিল না। এটা কর-বিলম্বিত বা কিছুই ছিল. ট্যাক্স-বিলম্বিত বনাম রথ অবদান প্রশ্ন একটি অনাকাঙ্ক্ষিত ছিল. আমি কর-বিলম্বিত অবদান রেখেছি।

নো-ব্রেইনার আরেকটি উদাহরণ হল ব্যাকডোর রথ আইআরএ প্রক্রিয়া। যখন আপনি এই প্রক্রিয়াটি বোঝেন, তখন আপনি বুঝতে পারবেন আপনার বিকল্পগুলি হল:

যে একটি নো-brainer. নং 3 মূলত সবসময় জয়ী হয়। অবশ্যই আপনি রথ রূপান্তর করতে যাচ্ছেন (অনুমানিক কোনো সমস্যা নেই বলে মনে করা হচ্ছে)।

আরেকটি নো-ব্রেইনার হল মেগা ব্যাকডোর রথ আইআরএ প্রক্রিয়া, যা 401(k) বা 403(b) দিয়ে করা হয় যা কর-পরবর্তী কর্মচারীদের অবদান এবং পরিকল্পনার মধ্যে রূপান্তরকে অনুমতি দেয়। এটি একটি ট্যাক্স-বিলম্বিত বনাম রথ প্রশ্ন নয়। রূপান্তর করার জন্য কোন খরচ নেই, তাই অবশ্যই আপনার এটি করা উচিত।

কোন রথ সংজ্ঞায়িত বেনিফিট/নগদ ব্যালেন্স প্ল্যান নেই, তাই ট্যাক্স-বিলম্বিত অবদানের জন্য নো-ব্রেইনার আছে।

আপনি যদি একজন অ-প্রথাগত মেডিকেল স্টুডেন্ট হন যার সাথে আপনার পূর্বের কর্মজীবন থেকে একগুচ্ছ ট্যাক্স-বিলম্বিত অ্যাকাউন্ট রয়েছে, মেড স্কুলের প্রথম কয়েক বছরের মধ্যে 0% ট্যাক্স হারে রথ কনভার্সন করা একটি নো-ব্রেইনার। তাদের সম্পন্ন করা. যে কোনো সময় আপনি একটি 0% বন্ধনীতে থাকবেন, যতটা সম্ভব রথ রূপান্তর এবং অবদানগুলি করুন৷ এটি একটি নো-ব্রেইনার।

আমি নিশ্চিত যে সেখানে আরও কিছু নো-ব্রেইনার আছে। আপনি যদি অন্য কিছু ভাবতে পারেন, পোস্টটিতে মন্তব্য করুন এবং আমি এটিকে তালিকায় যুক্ত করব।

সবাই একটি থাম্ব নিয়ম চায়. প্রত্যেকেই এটির চেয়ে সহজ করতে চায়। আমরা যারা ব্যক্তিগত অর্থায়নে কাজ করি তারা এটি করার চেষ্টা করি। রথ অবদান/রূপান্তর সম্পর্কে আমার নিজস্ব নিয়ম আছে। এটা এই মত হয়:

"যদি আপনি আপনার সর্বোচ্চ আয়ের বছরগুলিতে থাকেন, তাহলে ট্যাক্স-বিলম্বিত অবদান রাখুন। অন্য সব বছরে, রথ অবদান (এবং রূপান্তর) করুন।"

আপনি যেমনটি আশা করতে পারেন, থাম্বের এই নিয়মটির প্রচুর ব্যতিক্রম রয়েছে - এমন অনেকগুলি হতে পারে যে এটি থাম্বের নিয়ম হিসাবেও কার্যকর নয়। উদাহরণস্বরূপ, একজন বাসিন্দা তাদের সর্বোচ্চ উপার্জনের বছরে নেই। তবুও তাদের জন্য আয় কমাতে ট্যাক্স-বিলম্বিত অবদান রাখা এবং এইভাবে, ইনকাম ড্রাইভেন রিপেমেন্ট (IDR) পেমেন্ট করা এবং পাবলিক সার্ভিস লোন ফরজিভনেস (PSLF) এর জন্য যোগ্য তাদের ফেডারেল ছাত্র ঋণের পরিমাণ বৃদ্ধি করা প্রায়শই বোধগম্য হয়। আরেকটি সাধারণ ব্যতিক্রম হল যারা অবসর গ্রহণের সময় প্রচুর করযোগ্য আয়ের প্রত্যাশা করে যা নিম্ন বন্ধনীগুলি পূরণ করবে যা "সাধারণত" ট্যাক্স-বিলম্বিত অবসর অ্যাকাউন্ট প্রত্যাহারের মাধ্যমে পূর্ণ হবে। এর মধ্যে রয়েছে বৃহৎ পেনশনের অধিকারী, সম্পূর্ণ অবমূল্যায়িত সম্পত্তি থেকে ভাড়া আয় সহ বিনিয়োগকারী এবং এমনকি উচ্চ সাত- এবং আট-অঙ্কের ট্যাক্স-বিলম্বিত অ্যাকাউন্ট সহ সুপারসেভার।

অঙ্গুষ্ঠের নিয়ম সতর্ক থাকুন. ক্যালকুলেটরের মতো, তারা আবর্জনা ভিতরে, আবর্জনা আউট।

রথ বা ট্যাক্স-বিলম্বিত অবসর অ্যাকাউন্ট অবদান বা রথ রূপান্তর করতে হবে কিনা/কখন/কতটা করতে হবে তা সিদ্ধান্ত নেওয়ার ক্ষেত্রে সবচেয়ে গুরুত্বপূর্ণ বিষয় হল:

“কারা টাকা খরচ করবে এবং যখন তারা সেই অ্যাকাউন্ট থেকে টাকা তুলে নেবে তখন তাদের ট্যাক্স ব্র্যাকেট কী হবে?”

আপনি এই ধারণাটি বোঝা খুবই গুরুত্বপূর্ণ। এই ব্লগ পোস্টে এই বিভাগের নীচের যেকোনো কিছুর চেয়ে এটি অনেক বেশি গুরুত্বপূর্ণ। কিছু লোক ভুলভাবে মনে করে যে গোপনীয়তা হল বড় পরিমাণে ট্যাক্স প্রদান করা এড়ানো। যখন এই সিদ্ধান্তগুলি নেওয়ার কথা আসে, তখন আপনি কতটা ট্যাক্স দেন বা কখন দেন তা বিবেচ্য নয়। কর প্রদানের পরে কোন পছন্দের ফলে বেশি অর্থ পাওয়া যায় তা গুরুত্বপূর্ণ।

একটি মূর্খ নিয়ম যা আপনি মাঝে মাঝে শুনতে পারেন, "বীজের উপর কর দিন, ফসল কাটাতে নয়।" উদাহরণস্বরূপ, আপনি যদি অবসর গ্রহণের অ্যাকাউন্টে $10,000 রাখছেন, তাহলে তারা বলছে যে আপনাকে এখনই ট্যাক্স দিতে হবে (আসুন 30% বা $3,000 বলা যাক) কারণ, 30 বছরে যখন সেই $10,000 বেড়ে $100,000 হয়েছে, আপনি $30,000 এর পরিবর্তে $30,000 ধার্য করবেন। এবং যেহেতু $30,000> $3,000, সেটি অবশ্যই বোবা। না। দেখা যাচ্ছে এটা কোন ব্যাপার না। আপনি এখন $3,000 প্রদান করলে, আপনার $7,000 বেড়ে $70,000 হবে। আপনি যদি এখন $3,000 না দেন, তাহলে আপনার $10,000 বেড়ে $100,000 হয়ে যাবে এবং তারপরে আপনি $30,000 ট্যাক্স প্রদান করবেন, যা আপনাকে $70,000 রেখে যাবে। একই একই. তাই, করের হারে ফোকাস করুন, করের পরিমাণ নয়।

একইভাবে, আপনাকে ভাবতে হবে যে এই টাকা আসলে কে খরচ করবে (বা অ্যাকাউন্ট থেকে তুলে নেবে)। এখানে কিছু সম্ভাব্য বিকল্প রয়েছে:

অবসর গ্রহণের অ্যাকাউন্টের অর্থের উপর রথ রূপান্তর করাই সম্ভবত সবচেয়ে বোকা পদক্ষেপ যা দাতব্য প্রতিষ্ঠানে ছেড়ে দেওয়া হবে। আপনি যদি টাকাটি দাতব্য প্রতিষ্ঠানে রেখে যান, তাহলে দাতব্য সংস্থাকে এতে কোনো কর দিতে হবে না। আপনি যদি একটি রথ রূপান্তর করতে এবং সেই অ্যাকাউন্টে ট্যাক্স "প্রি-পে" করতে চান তবে আপনি যা করছেন তা হল আপনি আপনার প্রিয় দাতব্য প্রতিষ্ঠানের পরিবর্তে আঙ্কেল স্যামের কাছে অর্থ ছেড়ে দিতে পছন্দ করবেন। রথের অবদান/রূপান্তরের ক্ষেত্রেও একই সমস্যা যদি আপনি নিজে অবসর গ্রহণের সময় কম প্রান্তিক করের হারে সেই অর্থ তুলে নেওয়ার আশা করেন বা আপনার থেকে অনেক কম আয়ের উত্তরাধিকারীর হাতে ছেড়ে দিতে চান।

অন্যদিকে, আপনি যদি 12% বন্ধনীতে থাকেন এবং আপনার ডাক্তার বাচ্চার জন্য তাদের সর্বোচ্চ উপার্জনের বছরে 35% বন্ধনীতে টাকা রেখে যান, তাহলে আপনার সন্তানকে 35% হারে পরিশোধ করার পরিবর্তে আপনি যদি 12% হারে সেই ট্যাক্সগুলি আগে থেকে পরিশোধ করেন তাহলে পরিবার অনেক ভালো হবে।

এই ফ্যাক্টরটি নীচের তালিকার অন্যান্য সমস্ত কারণকে DWARFS করে। যদিও আপনি সবসময় এই ভবিষ্যত ট্যাক্স বন্ধনীর সঠিক ভবিষ্যদ্বাণী করতে পারবেন না, এই রথ দ্বিধাগুলির মুখোমুখি হওয়ার সময় আপনার বেশিরভাগ সময় এখানে ব্যয় করুন৷

আরো তথ্য এখানে:

কেন ধনী দাতব্য ব্যক্তিদের রথ কনভার্সন করা উচিত নয়

আপনি যদি এটি বের করতে না পারেন (বা করতে চান না), আপনার জন্য একটি বিকল্প রয়েছে। আমি একে বলি "পার্থক্য বিভক্ত করুন।" আমার একজন অংশীদার তার পুরো ক্যারিয়ার ধরে এটি করছেন। 401(k) তে রথ বা ট্যাক্স-বিলম্বিত অবদানগুলি তার এবং তার পরিস্থিতির জন্য সেরা কিনা তার কোনও ধারণা নেই। সে এটা নিয়ে ভাবতেও চায় না। তাই, সে শুধু সেগুলিকে অর্ধেক ভাগ করে দেয়—অর্ধেক যায় রথে, অর্ধেক ট্যাক্স-বিলম্বিত হয়। সে জানে তার অর্ধেক টাকা দিয়ে সে ভুল সিদ্ধান্ত নিচ্ছে। তবে অর্ধেক নিয়ে তিনি যে সঠিক সিদ্ধান্ত নিচ্ছেন তাও জানেন। তিনি অনুশোচনা এড়ানোর লক্ষ্যে আছেন।

কেউ রথ রূপান্তরগুলির সাথে অনুরূপ কিছু করতে পারে। আপনি শুধুমাত্র একটি "ছোট" রথ রূপান্তর করতে পারেন প্রতি বছর অবসর গ্রহণের মধ্যে এবং যখন আপনি সামাজিক নিরাপত্তা গ্রহণ করেন, সম্ভবত আপনার বর্তমান ট্যাক্স বন্ধনীর শীর্ষ পর্যন্ত একটি পরিমাণ। হয়তো সেটা $30,000 বা $100,000। এটি সম্ভবত কখনই আপনার সম্পূর্ণ অ্যাকাউন্ট হতে যাচ্ছে না এবং সম্ভবত আপনার আরও বেশি (বা কম) করা উচিত ছিল, তবে আপনি কিছু রূপান্তর করবেন, মূলত যুক্তিসঙ্গত উপায়ে পার্থক্যটি বিভক্ত করবেন। আপনি এই সমস্ত বিষয়গুলি নিয়ে চিন্তা করার জন্য যত বেশি সময় ব্যয় করবেন, ততই আপনি বুঝতে পারবেন যে এই পদ্ধতিটি প্রথম দেখায় যতটা নির্বোধ নয়।

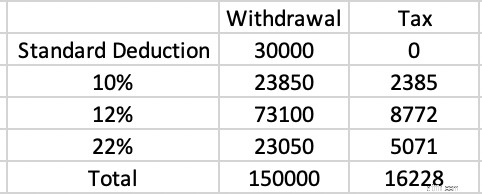

বন্ধনী পূরণের ধারণাটি বোঝার জন্যও গুরুত্বপূর্ণ। ধরা যাক আপনি একটি করমুক্ত অবস্থায় 63 বছর বয়সে অবসর নিচ্ছেন, আপনার ট্যাক্স-বিলম্বিত অ্যাকাউন্ট উত্তোলনের বাইরে কোনো করযোগ্য আয় (বা সম্পদ) নেই এবং স্ট্যান্ডার্ড ডিডাকশন ব্যবহার করে আপনার ট্যাক্স ম্যারিড ফাইলিং জয়েন্টলি (MFJ) ফাইল করুন। আপনি $150,000 খরচ করতে চান। এর ট্যাক্স খরচ কত?

2025 সালে, স্ট্যান্ডার্ড ডিডাকশন হল $30,000। যে মূলত 0% ট্যাক্স বন্ধনী. $30,000 এর উপর কোন ট্যাক্স নেই। পরবর্তী $23,850 10% হারে ট্যাক্স পায়। যে $2,385 ট্যাক্স. পরবর্তী $73,100 12% হারে ট্যাক্স পায়। যে $8,772 ট্যাক্স. শেষ $23,050 22% হারে ট্যাক্স পায়। যে $5,071 ট্যাক্স. মোট ট্যাক্স বিল হল $16,228৷

৷

সেটা হল $16,228/$150,000 =10.8%। আপনি যদি এই সমস্ত অবদানের জন্য 32%, 35% বা এমনকি 37% সঞ্চয় করেন এবং এখন উত্তোলনের জন্য 10.8% অর্থ প্রদান করেন তবে এটি একটি বিজয়ী কৌশল। এই কারণেই কর-বিলম্বিত অবদানগুলি সাধারণত বেশিরভাগ লোকের জন্য সর্বোচ্চ আয়ের বছরে সঠিক পদক্ষেপ।

অন্যদিকে, অনেক লোকের অন্যান্য করযোগ্য অবসরকালীন আয় রয়েছে যা সেই নিম্ন বন্ধনীগুলি পূরণ করে। ধরা যাক আমাদের এমন একজন ব্যক্তি আছেন যিনি 2025 ডলারে $350,000 বা তার বেশি করযোগ্য আয়ের সাথে তাদের সর্বোচ্চ আয়ের বছরগুলি ব্যয় করেন৷ যে 24% বন্ধনী. তারা প্রাথমিকভাবে রিয়েল এস্টেটে বিনিয়োগ করা শুরু করে এবং সেই সমস্ত আয়কে রক্ষা করার জন্য অবচয় ব্যবহার করে যখন তারা উপার্জন করত এবং সেই বিনিয়োগ সম্পত্তি বন্ধকগুলি পরিশোধ করত। এখন অবসরে, বন্ধকী চলে গেছে কিন্তু অবচয়ও তাই। তাদের রয়েছে $50,000 সামাজিক নিরাপত্তা, একটি $100,000 পেনশন, এবং $200,000 সম্পূর্ণ করযোগ্য বিনিয়োগ সম্পত্তি আয়। অসাধারন! আয় ভালো। সমস্যা হল যে সমস্ত আয় নিম্ন বন্ধনী পূরণ করছে। ধরা যাক তারা বেশ বড় খরচকারী এবং অবসরে বছরে $500,000 খরচ করতে চায়। এটি আবার ট্যাক্স-বিলম্বিত অ্যাকাউন্ট থেকে $150,000 তোলা, উপরের উদাহরণের মতোই। কোন ট্যাক্স হারে সেই টাকা তোলা হবে?

উত্তর হল 35%। সামাজিক নিরাপত্তা (যার 85% করযোগ্য) স্ট্যান্ডার্ড ডিডাকশন, 10% বন্ধনী এবং 12% বন্ধনীর একটি বড় অংশ পূরণ করে। পেনশন এবং রিয়েল এস্টেট আয় 22%, 24%, 32% এবং 35% বন্ধনীর অংশ সহ বাকি 12% বন্ধনী পূরণ করে।

এই বিনিয়োগকারী এই ট্যাক্স-বিলম্বিত অ্যাকাউন্টগুলিতে 24% হারে অবদান রেখেছে, কিন্তু তারা 35% হারে প্রত্যাহার করছে। রথ অবদান/রূপান্তর, 24%, 32%, এমনকি 35%, আরও স্মার্ট হত। সিঙ্গেল প্রিমিয়াম ইমিডিয়েট অ্যানুইটি (SPIA) এর মতো কিছু থেকে আয় একই রকম প্রভাব ফেলে কারণ এটি মূলত একটি পেনশন যা আপনি একটি বীমা কোম্পানি থেকে কিনছেন।

মনে রাখবেন যে একটি বিশাল করযোগ্য অ্যাকাউন্ট অগত্যা এই ক্যালকুলাসটি পরিবর্তন করে না, অন্তত যদি ট্যাক্স-দক্ষভাবে বিনিয়োগ করা হয়। এর কারণ হল যোগ্য লভ্যাংশ এবং দীর্ঘমেয়াদী মূলধন লাভ সাধারণ আয়ের "শীর্ষে"। ট্যাক্স-বিলম্বিত অ্যাকাউন্ট উত্তোলন সর্বদা সাধারণ আয়, এবং তারা করযোগ্য অ্যাকাউন্ট দ্বারা ন্যূনতমভাবে প্রভাবিত হয়।

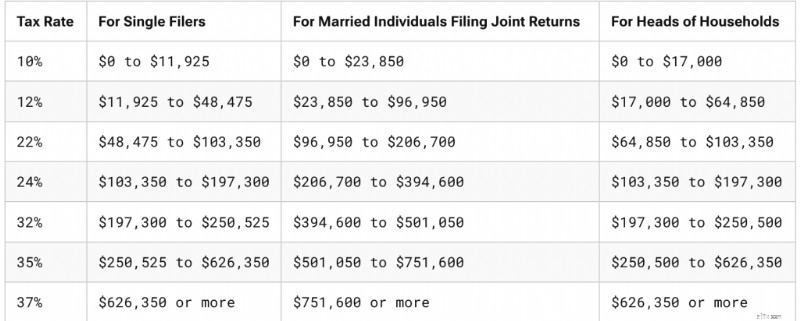

বিচক্ষণ পর্যবেক্ষক লক্ষ্য করবেন যে আমি উপরের উদাহরণে একাধিক পরিবর্তনশীল পরিবর্তন করেছি। আমি শুধু নিম্ন বন্ধনী পূরণ করিনি, কিন্তু আমরা MFJ থেকে একক ট্যাক্স বন্ধনীতে পরিবর্তিত হয়েছি। আপনি যদি লক্ষ্য না করে থাকেন, তারা বেশ ভিন্ন। 2025 সালে তারা কেমন দেখাচ্ছে তা এখানে।

চিন্তা করা যতটা দুঃখজনক, অনেক লোক যারা MFJ ফাইল করার সময় অর্থ জমা করেছেন তারা আসলে সিঙ্গেল ফাইল করার সময় বেশিরভাগ অর্থ ব্যয় করেন। আপনার পত্নী মারা গেলে, আপনার আয় সাধারণত কিছুটা কমে যায় (সামাজিক নিরাপত্তা এবং সম্ভবত পেনশন/বার্ষিক আয় কমে যায়), তবে সাধারণত এটি অর্ধেক কাটার কাছাকাছি কোথাও নেই। এটা ভালো, কারণ আপনার খরচ সাধারণত অর্ধেক হয় না। সম্পত্তি ট্যাক্স, ইউটিলিটি এবং পরিবহন খরচ খুব বেশি পরিবর্তন হয় না, এবং প্রায়ই, খরচ বেড়ে যায় কারণ আপনার স্ত্রী ছাড়া আরও সহায়তার জন্য আপনাকে অর্থ প্রদান করতে হবে।

কিন্তু ব্যয়ের সত্যিই বড় বৃদ্ধি সম্ভবত কর। ধরা যাক মৃত্যুর আগে আপনার $300,000 করযোগ্য আয় ছিল। যে 24% বন্ধনী. ধরা যাক মৃত্যুর পরে আয় $260,000 এ পড়ে। যে 35% বন্ধনী. রথ অবদান এবং রূপান্তর যা 24% বন্ধনীতে থাকার আশা করে অবসরপ্রাপ্তদের জন্য বোধগম্য নাও হতে পারে 35% বন্ধনীতে অবসরপ্রাপ্তদের জন্য খুব ভালভাবে অর্থবহ হতে পারে। অনেক কারণের মতো, এটি একটি কার্যকরী ক্রিস্টাল বল ছাড়া অজানা, তবে স্বামী-স্ত্রীর মধ্যে বয়সের ব্যবধান এবং স্বাস্থ্যের ব্যবধান যত বেশি হবে, রথের অবদান এবং রূপান্তরকে তত বেশি বিবেচনা করা উচিত।

"ধূসর" বিবাহবিচ্ছেদ একটি অনুরূপ সমস্যা যা লোকেরা উদ্বিগ্ন। যাইহোক, আয় এবং সম্পদ সাধারণত বিবাহবিচ্ছেদের সাথে অর্ধেক কেটে যায়, মৃত্যুর বিপরীতে। বিবাহবিচ্ছেদের সাথে আপনার আয় $300,000 থেকে $150,000 হলে, আপনি এখনও 24% বন্ধনীতে থাকবেন।

আরো তথ্য এখানে:

ট্র্যাজেডির জন্য প্রস্তুতি:আপনার সঙ্গী আপনাকে ছাড়া পরিচালনা করতে পারে তা নিশ্চিত করা

আপনার ডাক্তার পত্নী অল্প বয়সে মারা গেলে কি করবেন

এখন পর্যন্ত, আমরা শুধুমাত্র ফেডারেল আয়কর হার নিয়ে আলোচনা করছি। আমাদের অধিকাংশের জন্য, আমাদের প্রান্তিক করের হারের মধ্যে একটি রাষ্ট্রীয় করের হারও অন্তর্ভুক্ত। কিন্তু এমনকি আইনী পরিবর্তন না করেও, যদি আমরা সরে যাই তবে সেই হারটি উল্লেখযোগ্যভাবে পরিবর্তিত হতে পারে। অনেক অবসরপ্রাপ্তরা তাদের সঞ্চিত বছরগুলি এক রাজ্যে (যেমন নিউ ইয়র্ক) এবং তাদের অবসরের বছরগুলি অন্য রাজ্যে (যেমন ফ্লোরিডা) ব্যয় করে। ঠিক আছে, নিউইয়র্কের একটি বরং কঠিন রাষ্ট্রীয় আয়কর (অধিকাংশ WCIers-এর জন্য 6%-9.65%) এবং 3%+ এর NYC সিটি কর আছে, কিন্তু ফ্লোরিডায় মোটেও আয়কর নেই।

এই ধরণের পরিকল্পিত পদক্ষেপ রথের অবদান এবং রূপান্তরের বিরুদ্ধে তর্ক করবে। অন্যদিকে, আপনি যদি অবসর গ্রহণের জন্য আলাস্কা (0%) থেকে ওরেগন (4.75%-9.90%) যাওয়ার পরিকল্পনা করছেন, তাহলে আপনার রথ অবদান/রূপান্তরগুলির জন্য কিছু অতিরিক্ত বিবেচনা করা উচিত।

রথ কনভার্সন করার সময়, আপনি যদি রিটায়ারমেন্ট অ্যাকাউন্টের বাইরের টাকা থেকে রথ কনভার্সনের ট্যাক্স দিতে পারেন তাহলে সবচেয়ে ভালো হয়। এটি অবসরের অ্যাকাউন্টে যতটা সম্ভব অর্থ থাকতে দেয় যেখানে এটি ট্যাক্স-সুরক্ষিত এবং সম্পদ-সুরক্ষিত উপায়ে বাড়তে পারে। এমনকি যদি আপনাকে ট্যাক্স বিল পরিশোধ করার জন্য দীর্ঘমেয়াদী মূলধন লাভ উপলব্ধি করতে হয়, তবে এটি সাধারণত অবসরের অ্যাকাউন্ট থেকে ট্যাক্স পরিশোধের চেয়ে ভাল। যাইহোক, বাইরের তহবিল দিয়ে অর্থ প্রদান করার সময় যদি রথ রূপান্তরটি সুস্পষ্ট অর্থবোধ করে, তবে অভ্যন্তরীণ তহবিল দিয়ে অর্থ প্রদান করা হলে এটি সম্ভবত অর্থবহ হয়৷

এটি একটি কারণের সাথে সম্পর্কিত কেন, যখন অবদান এবং প্রত্যাহারের ক্ষেত্রে আপনার ট্যাক্স বন্ধনী সমান হয়, তখন আপনার সম্ভবত রথ অবদানগুলি করা উচিত। কারণ রথ অ্যাকাউন্টে $10,000 একটি ট্যাক্স-বিলম্বিত অ্যাকাউন্টে $10,000 এবং একটি করযোগ্য অ্যাকাউন্টে $3,000 এর সমান। লভ্যাংশ এবং বিতরণকৃত মূলধন লাভ থেকে ট্যাক্স টেনে নেওয়ার কারণে করযোগ্য অ্যাকাউন্টটি ধীরগতিতে বৃদ্ধি পাবে। পুরো রথ অ্যাকাউন্ট কর-সুরক্ষিত হবে। যখন প্রত্যাশিত ট্যাক্স বন্ধনী সমান, বা এমনকি কাছাকাছি, রথ অবদান এবং রূপান্তরের দিকে ঝুঁকে পড়ে৷

রথ অবদান এবং রূপান্তরের জন্য তর্ক করার আরেকটি কারণ হল বিনিয়োগকারীদের আচরণ। বিনিয়োগকারীরা মনে করেন তাদের প্রথাগত 401(k) তে $23,500 হল তাদের Roth 401(k) এর $23,500 এর সমান। এটা স্পষ্টতই ট্যাক্স-পরবর্তী ভিত্তিতে নয়। বিনিয়োগকারীরা শুধুমাত্র প্রথাগত 401(k) ব্যবহার করলে পার্থক্যটি ব্যয় করে। কখনও কখনও আপনি রথ অ্যাকাউন্টগুলি ব্যবহার করে অবসর গ্রহণের জন্য (কর-পরবর্তী ভিত্তিতে) আরও সঞ্চয় করার জন্য নিজেকে বোকা বানাতে পারেন। এটি এমন একটি খারাপ জিনিস নয়, যে বেশিরভাগ লোক অবসর গ্রহণের জন্য কম সঞ্চয় করছে। আমি মনে করি বিপরীতটি একটি প্রাকৃতিক সংরক্ষণকারীর জন্য একটি সমস্যা হতে পারে, যদিও, তাই এটির সাথে সতর্ক থাকুন৷

সম্পদ সুরক্ষা আইন সমস্ত রাষ্ট্র-নির্দিষ্ট, কিন্তু একটি সাধারণ নিয়ম হিসাবে, অবসর গ্রহণের অ্যাকাউন্টগুলি চমৎকার সুরক্ষা পায় এবং ERISA অ্যাকাউন্টগুলি (যেমন আপনার নিয়োগকর্তার 401(k)) প্রতিটি রাজ্যে দেউলিয়া হওয়া থেকে সুরক্ষিত থাকে। আপনি যখন রথ অবদান এবং রূপান্তরগুলি করেন, আপনি এই সম্পদ-সুরক্ষিত অবসর অ্যাকাউন্টগুলিতে আরও বেশি অর্থ পাচ্ছেন—অন্তত ট্যাক্স-পরবর্তী ভিত্তিতে। যদি এটি আপনার জন্য একটি বড় উদ্বেগ হয়, তাহলে এটি আপনাকে রথের দিকে ঠেলে দেবে।

প্রয়োজনীয় ন্যূনতম বিতরণ (RMDs) সম্পর্কে খুব বেশি ভয় রয়েছে। সত্যি বলতে, বেশিরভাগ লোকের সম্ভবত তাদের আরএমডি ব্যয় করা উচিত বা সেগুলি দেওয়া উচিত (বিশেষত যোগ্য দাতব্য বিতরণ [কিউসিডি] হিসাবে)। RMD ভয়ের কারণে লোকেরা যে পরিমাণ বোবা আর্থিক পদক্ষেপ করেছে তা হল সৈন্যদল, যার মধ্যে রয়েছে অবসর গ্রহণের অ্যাকাউন্টগুলি থেকে তাড়াতাড়ি অর্থ বের করা, এটিকে প্রথম স্থানে না রাখা, পুরো জীবন বীমা কেনা, অর্থ হারানোর চেষ্টা করা, ইচ্ছাকৃতভাবে কম আয়ের সন্ধান করা এবং আরও অনেক কিছু। কিন্তু আপনি যদি সত্যিই এমন একটি অবস্থানে থাকেন যেখানে আপনি এমনকি আপনার RMD গুলিও চান না এবং সেগুলি যেভাবেই ব্যয় করবেন না (অর্থাৎ শুধু ট্যাক্সে পুনঃবিনিয়োগ করা), তাহলে এটি আপনাকে রথের দিকে ঠেলে দেবে কারণ রথ অ্যাকাউন্টগুলিতে আরএমডি নেই৷

ফেডারেল স্টুডেন্ট লোনের সাথে অনেক "গেম" খেলা যায়, যার মধ্যে স্টুডেন্ট লোন হলিডে, মাফ প্রোগ্রাম, ইনকাম চালিত রিপেমেন্ট প্রোগ্রাম এবং সুদের হার ভর্তুকি। মনে হচ্ছে এই নিয়মগুলি সবই ক্রমাগত পরিবর্তিত হচ্ছে, কিন্তু মূল কথা হল যে তাদের বেশিরভাগই আপনার আয় ব্যবহার করে আপনার সুবিধাগুলি নির্ধারণ করে, বিশেষ করে আপনার সামঞ্জস্যপূর্ণ গ্রস ইনকাম (AGI)৷ আপনার AGI যত কম হবে, IDR প্রোগ্রামে আপনি যত কম অর্থপ্রদান করবেন এবং PSLF-এর মতো ক্ষমার কর্মসূচিতে ক্ষমা করতে হবে তত বেশি। আপনি কি জানেন আপনার AGI কম করে? এটা ঠিক, ট্যাক্স-বিলম্বিত অবসর অ্যাকাউন্ট অবদান। এই কারণে, প্রচুর ডক্স—যার মধ্যে বাসিন্দা, ফেলো এবং নতুন উপস্থিতি রয়েছে—প্রায়শই ট্যাক্স-বিলম্বিত অবদান রাখে যখন অন্য সব কিছুর পরামর্শ দেয় রথ অবদান এবং রূপান্তরগুলি একটি স্মার্ট পদক্ষেপ হবে৷ আপনাকে ট্যাক্স সুবিধার বিপরীতে স্টুডেন্ট লোনের সুবিধাগুলিকে ওজন করতে হবে।

আপনার যদি এটি করার জন্য সাহায্যের প্রয়োজন হয়, StudentLoanAdvice.com-এর সাথে একটি অ্যাপয়েন্টমেন্ট বুক করার কথা বিবেচনা করুন।

আরো তথ্য এখানে:

রথ বনাম ঐতিহ্যগত যখন পিএসএলএফ

65 বছর বয়সের আগে, প্রচুর অবসরপ্রাপ্তরা একটি সাশ্রয়ী মূল্যের কেয়ার অ্যাক্ট এক্সচেঞ্জে স্বাস্থ্য বীমা ক্রয় করে। তারা প্রায়শই একটি উল্লেখযোগ্য ভর্তুকি পাওয়ার জন্য যোগ্যতা অর্জন করে যা তাদের অর্থ প্রদানে সহায়তা করে। ভর্তুকির পরিমাণ পরিবর্তিত সামঞ্জস্যপূর্ণ মোট আয় (MAGI, AGI-এর অনুরূপ) দ্বারা নির্ধারিত হয়। সেই বছর রথ রূপান্তর করা আপনার ভর্তুকি হ্রাস করে, কিন্তু সেই বছর ট্যাক্স-বিলম্বিত প্রত্যাহার এড়ালে তা বৃদ্ধি পায়। আপনি যদি এখনও কাজ করেন, ট্যাক্স-বিলম্বিত অবদানগুলিও সাহায্য করতে পারে।

65 বছর বয়স থেকে শুরু করে, বেশিরভাগ অবসরপ্রাপ্তরা মেডিকেয়ারের জন্য সাইন আপ করেন। ঠিক আছে, যদি আপনার MAGI (বিশেষত আপনার দুই বছর আগের MAGI) খুব বেশি হয়, তাহলে আপনাকে আপনার মেডিকেয়ার সুবিধার জন্য অতিরিক্ত প্রিমিয়াম/ট্যাক্স দিতে হবে। একে বলা হয় ইনকাম রিলেটেড মান্থলি অ্যাডজাস্টমেন্ট অ্যামাউন্ট (IRMAA)। আবার, রথ রূপান্তর করা বা ট্যাক্স-বিলম্বিত অ্যাকাউন্ট থেকে (দুই বছর আগে) প্রত্যাহার করা আপনার MAGI এবং আপনার IRMAA খরচ বাড়িয়ে দেয়। আপনি যদি এখনও কাজ করেন, ট্যাক্স-বিলম্বিত অবদানগুলিও সাহায্য করতে পারে।

বেশিরভাগ সামরিক বাহিনী শীঘ্রই সামরিক বাহিনী থেকে প্রস্থান করবে এবং তাদের করযোগ্য আয় আকাশচুম্বী দেখতে পাবে। এটি একটি উচ্চ আয়ের কারণে, আর "আনুষ্ঠানিকভাবে" কর-মুক্ত রাষ্ট্রে বসবাস করে না (যেমন অনেক সামরিক সদস্য করে), এবং মোতায়েন থাকাকালীন কর-মুক্ত উপার্জনের ক্ষতি এবং কর-মুক্ত ভাতা। তাদের সাধারণত রথ অবদান করা উচিত এবং তারা যা করতে পারে তা রূপান্তর করা উচিত। এমনকি যদি তারা থাকে এবং অবশেষে পেনশনের জন্য যোগ্যতা অর্জন করে, তবুও তাদের রথ করা উচিত কারণ সেই পেনশন নিম্ন বন্ধনীগুলি পূরণ করবে।

এখন ট্যাক্স-বিলম্বিত অবদান করার একটি চমৎকার সুবিধা হল (অথবা এখন একটি রথ রূপান্তর না করা) হল আপনি পরবর্তীতে একটি রূপান্তর করার বিকল্পটি ধরে রাখতে পারেন, সম্ভবত অনেক কম করের হারে। সেই বিকল্পের মূল্য আছে।

অবসর গ্রহণের জন্য আপনি যত বেশি সঞ্চয় করবেন, অবসরে আপনার তত বেশি হবে। এর অর্থ সাধারণত অবসরে আপনি যত বেশি ট্যাক্স প্রদান করবেন। এইভাবে, আপনি যত বেশি সঞ্চয় করবেন, অবসরের সময় আপনি যে অর্থ ব্যয় করবেন তার জন্য রথ অবদান এবং রূপান্তরগুলি থেকে আপনার উপকৃত হওয়ার সম্ভাবনা তত বেশি। আপনি যদি ট্যাক্স-বিলম্বিত অ্যাকাউন্টগুলিতে প্রচুর অর্থ সঞ্চয় করেন, তাহলে প্রকৃতপক্ষে একটি সত্যিকারের "RMD সমস্যা" হওয়া সম্পূর্ণরূপে সম্ভব। আমি এটিকে সংজ্ঞায়িত করি যে আপনি অর্থ প্রদান করার সময় আপনার RMD-এর উপর যে পরিমাণ ট্যাক্স রেট সংরক্ষণ করেছিলেন তার চেয়ে বেশি।

আসুন এমন একটি দম্পতির কথা বিবেচনা করুন যারা বছরে $500,000 উপার্জন করে কিন্তু তার একক 401(k) এ $70,000 রাখে, $80,000 তার সংজ্ঞায়িত সুবিধা/নগদ ব্যালেন্স প্ল্যানে, $30,000 (ম্যাচ সহ) তার 403(b) তে এবং $23,500 তার 457(b) এ রাখে। যে $203,500 ট্যাক্স বিলম্বিত অবদান প্রতি বছর. যদি তারা 30 বছর ধরে এটি করে এবং এতে সত্যিকারের 5% উপার্জন করে, তাহলে তা যোগ হবে

=FV(5%,30,-203500) =$13,500,000

75 বছর বয়সে RMD আজকের ডলারে প্রায় $541,000 হবে। এটি তাদের সম্পূর্ণভাবে 35% বন্ধনীতে নিয়ে যাবে এমনকি অন্য কোন করযোগ্য আয় বা তাদের একজন বিধবা বা বিধবা না হয়েও। এবং এই RMD গুলি 90 বছর বয়সে দ্বিগুণ হবে। তবুও তাদের সর্বোচ্চ আয়ের বছরগুলিতে, তারা শুধুমাত্র 24% বন্ধনীতে ছিল। আপনি যদি সত্যিই প্রতি বছর অবসরের অ্যাকাউন্টে এক টন টাকা রাখেন এবং আপনি দীর্ঘ সময়ের জন্য কাজ করার এবং সঞ্চয় করার পরিকল্পনা করেন, তাহলে আপনার রথ অবদান এবং রূপান্তরগুলি করার কথা বিবেচনা করা উচিত, বিশেষ করে যদি আপনি পরে সেই অর্থ ব্যয় করবেন। এটি ততটা প্রয়োজনীয় নাও হতে পারে যদি সেই ট্যাক্স-বিলম্বিত অর্থের বেশির ভাগই দাতব্য প্রতিষ্ঠানে যায় বা অবশ্যই কম ট্যাক্স বন্ধনীর উত্তরাধিকারী হয়।

উচ্চ বিনিয়োগের রিটার্নও সুপারসেভার হওয়ার অনুরূপ প্রভাব ফেলে। অবশ্যই, আপনার ভবিষ্যতের বিনিয়োগের রিটার্নের চেয়ে আপনার ভবিষ্যতের সঞ্চয় আচরণের পূর্বাভাস দেওয়া সাধারণত সহজ।

আরো তথ্য এখানে:

সুপারসেভার এবং রথ বনাম ট্যাক্স-ডিফার্ড 401(k) দ্বিধা

কিছু বিনিয়োগকারী সম্পূর্ণরূপে নিশ্চিত যে মার্কিন সরকার ভবিষ্যতে ট্যাক্স বন্ধনী উল্লেখযোগ্যভাবে বাড়াবে। এটি একটি চুক্তির মতো বড় নয় যতটা এই লোকেদের বেশিরভাগই ভয় পায়। প্রতিটি ট্যাক্স ব্র্যাকেট 3%, 5% বা এমনকি 10% বেড়ে গেলেও তারা কম করের হারে তাদের বেশিরভাগ ট্যাক্স-বিলম্বিত অর্থ বের করে নেবে, যা ট্যাক্সেশনে একটি বিশাল বৃদ্ধি হবে। কিন্তু এটি এমন একটি ফ্যাক্টর যা একজনকে আরও বেশি রথ অবদান এবং রূপান্তর করতে পরিচালিত করবে। কিন্তু যদি আপনি মনে করেন যে মার্কিন সরকার গলে যাবে বা সম্পূর্ণভাবে অদৃশ্য হয়ে যাবে, তাহলে আপনি ট্যাক্স-বিলম্বিত অবদানের মাধ্যমে আপনার ট্যাক্স বিরতিও পেতে পারেন এবং রূপান্তর এড়াতে পারেন।

আপনি যত আগে অবসর নেবেন, ট্যাক্স-বিলম্বিত অবদানগুলি এখন আপনার জন্য ভাল কাজ করবে। এর অর্থ কেবলমাত্র একটি বিশাল নেস্ট ডিম সংরক্ষণ করার জন্য কম সময় নয় (সুপারসেভার ইস্যু হিসাবে বেশি নয়) এবং পরবর্তীতে রথ রূপান্তর করার জন্য আরও বছর, তবে আরও কয়েকটি জিনিসও রয়েছে। উদাহরণস্বরূপ, যখন আপনি সাবসটেনশিয়ালি ইকুয়াল পিরিওডিক পেমেন্টস (SEPP বা 72T) নিয়ম ব্যবহার করে 59 1/2 বয়সের আগে রথ অবদান ট্যাক্স এবং পেনাল্টি-মুক্ত প্রত্যাহার করতে পারেন, তখন 59 1/2 বছর বয়সের আগে উপার্জন করযোগ্য। তারা ইতিমধ্যেই কর-বিলম্বিত অবদানের জন্য করযোগ্য হতে চলেছে, কিন্তু আপনি সেই অর্থের জন্য রথ অ্যাকাউন্টগুলির একটি বড় সুবিধা হারাবেন। (যদিও ন্যায্যভাবে বলা যায়, বেশিরভাগ প্রাথমিক অবসরপ্রাপ্তদের তুলনামূলকভাবে বড় করযোগ্য অ্যাকাউন্ট এবং সম্ভবত একটি 457(b) অ্যাকাউন্ট এবং প্রায়শই তাদের বয়স 59 1/2 পর্যন্ত পেতে যথেষ্ট রথ অবদান রয়েছে)। প্রারম্ভিক অবসরে কম গ্যারান্টিযুক্ত আয়ও রয়েছে (এটি এসএস-এর আগেকার বছর এবং অল্প বয়সী SPIA কিনেছেন)। প্রারম্ভিক অবসরপ্রাপ্তরাও সাধারণত উচ্চ আয়ের উপার্জনকারী ছিলেন যাতে তারা সেই সমস্ত অর্থ সঞ্চয় করতে সক্ষম হন, তাই কাজ করার সময় এবং প্রাথমিক অবসরের সময় তাদের প্রান্তিক কর বন্ধনীর মধ্যে তুলনামূলকভাবে বড় সালিশ হতে পারে।

আপনি যদি এতটাই ধনী হন যে আপনার এস্টেটকে এস্টেট ট্যাক্স দিতে হয়, আপনার উত্তরাধিকারীরা উত্তরাধিকারসূত্রে প্রাপ্ত ট্যাক্স-বিলম্বিত IRA উত্তোলনের উপর ট্যাক্স বিরতি পেতে পারেন। এটাকে সাধারণত ইনকাম উইথ রেস্পেক্ট টু ডিসেন্ট (IRD) বলা হয়। কিন্তু অনেক উত্তরাধিকারী এবং তাদের উপদেষ্টা এবং হিসাবরক্ষক এই ছাড় নিতে জানেন না। আপনি যদি তাদের এই বিষয়ে জানার প্রয়োজনীয়তা দূর করতে চান, আপনি আরও রথ অবদান এবং রূপান্তর করতে পারেন।

রথ অবদান/রূপান্তর সিদ্ধান্ত আপনার ইতিমধ্যে যা আছে তার উপর কিছুটা নির্ভর করে। করের বৈচিত্র্য অবসর গ্রহণে কার্যকর হতে পারে। যদি আপনার সমস্ত বর্তমান অবসরের অর্থ রথ হয়, তবে আপনার কিছু ট্যাক্স-বিলম্বিত অবদানের জন্য আরও বিবেচনা করা উচিত। যদি আপনার বর্তমান সঞ্চয়গুলির প্রায় সমস্তই ট্যাক্স-বিলম্বিত হয়, রথ অবদান এবং রূপান্তরগুলি সম্ভবত আপনার কাছে কিছুটা বেশি মূল্যবান যদি আপনি ইতিমধ্যে 50/50 মিশ্রণ পেয়ে থাকেন৷

দুর্ভাগ্যবশত, শুধু ট্যাক্স বন্ধনীর চেয়ে আপনার প্রান্তিক করের হারে আরও অনেক কিছু রয়েছে। আপনার ট্যাক্স ব্র্যাকেট এবং আপনার ACA ভর্তুকি বা IRMAA প্রিমিয়ামের চেয়ে আপনার প্রান্তিক করের হারে আরও বেশি কিছু রয়েছে। আসলে, ট্যাক্স কোডে সব ধরনের ফেজআউট রয়েছে যেখানে আপনার প্রান্তিক করের হার আয়ের একটি সুন্দর সংকীর্ণ পরিসরে খুব বেশি হতে পারে। যদি আপনার আয় এই সীমাগুলির মধ্যে একটির মধ্যে বা কাছাকাছি হওয়ার প্রত্যাশিত হয়, তবে এটি কর-বিলম্বিত অবদানের জন্য একটি বাধ্যতামূলক যুক্তি প্রদান করে (সঞ্চয়করণ পর্যায়ে) বা কর-মুক্ত প্রত্যাহার (ডিকুমুলেশন পর্বে)।

পরিবারের উচ্চ আয় এবং উচ্চ সম্পদের কারণে বেশিরভাগ WCIers-এর সন্তানরা কোনো প্রয়োজন-ভিত্তিক সাহায্যের জন্য যোগ্যতা অর্জন করতে যাচ্ছে না। কিন্তু যদি আপনার সন্তান হয়, তাহলে অবসর গ্রহণের অ্যাকাউন্টের সিদ্ধান্ত সেই সংখ্যাকে প্রভাবিত করতে পারে। সঞ্চয়ের বছরগুলিতে, ট্যাক্স-বিলম্বিত অবদান আপনার আয় কমিয়ে দেয়। রিটায়ারমেন্ট অ্যাকাউন্টের অর্থ আপনার স্টুডেন্ট এইড ইনডেক্স (SAI) এর জন্য গণনা করা হয় না, তাই যদি আপনার অবসর/করযোগ্য অনুপাত রথ অবদান এবং রূপান্তরগুলির কারণে বড় হয়, তবে এটি একটি ভাল জিনিস। decumulation বছরগুলিতে, কর-মুক্ত প্রত্যাহার আপনার SAI কম রাখতে সাহায্য করে।

আপনি দেখতে পাচ্ছেন, রথ অবদান/রূপান্তর সিদ্ধান্তকে প্রভাবিত করে এমন অনেক কারণ রয়েছে। অনেক সময় সিদ্ধান্ত নেওয়া সহজের কাছাকাছিও নয়। অনেক প্রাসঙ্গিক কারণ বর্তমানে অজানা এবং সম্ভবত অজানা (আপনার ভবিষ্যতের আয়, ভবিষ্যতের রিটার্ন, ভবিষ্যতের ট্যাক্স বন্ধনী, ভবিষ্যতের RMD নিয়ম, ভবিষ্যতের পারিবারিক পরিস্থিতি, আপনার উত্তরাধিকারীদের ট্যাক্স বন্ধনী ইত্যাদি)। আপনি প্রতি বছর এই অধিকার পেতে যাচ্ছেন না. আপনি এটি কয়েকবার উড়িয়ে দেবেন। ঠিক আছে। নিজেকে কিছু অনুগ্রহ দিন. কখনও কখনও এটি ভাল কাজ করে।

উদাহরণস্বরূপ, যখন আমি একটি কম ট্যাক্স বন্ধনীতে সামরিক বাহিনীতে ছিলাম, তখন আমরা TSP-তে ট্যাক্স-বিলম্বিত অবদান রেখেছিলাম। যাইহোক কোন রথ টিএসপি উপলব্ধ ছিল না। কিন্তু যে বছর আমি সামরিক বাহিনী ত্যাগ করি তখন আমরা সবকিছুকে রথে রূপান্তরিত করিনি। আমি অনেক বছর ধরে ভেবেছিলাম যে এটি একটি ভুল ছিল। যাইহোক, এখন দেখা যাচ্ছে যে আমরা ট্যাক্স-বিলম্বিত অ্যাকাউন্টগুলির তুলনায় দাতব্য প্রতিষ্ঠানে আরও বেশি কিছু ছেড়ে দেব, তাই এটি শেষ পর্যন্ত সূক্ষ্মভাবে কাজ করবে। আমরা মোটেও ভুল করিনি।

মনে রাখবেন যে আপনি ভাল এবং খারাপ নয় বরং ভাল এবং ভালর মধ্যে বেছে নিচ্ছেন।

আপনি কি মনে করেন? আমি কি ফ্যাক্টর ভুলে গেছি? এই সিদ্ধান্ত নেওয়ার সময় আপনার ক্যালকুলাসে আর কী ছিল?