ঋণ - ব্যক্তিগত অর্থ এবং এর অন্তহীন বিতর্কে আর কোন লোডেড শব্দ থাকতে পারে না। এটি কখনও কখনও (সাধারণত অনুপযুক্তভাবে) দাসত্বের সাথে সমতুল্য। এটি কখনও কখনও "আর্থিক স্বাধীনতা" এবং "অন্যান্য লোকের অর্থ" এর সাথেও (অনুপযুক্তভাবে) সমীকরণ করা হয়। ঋণ আমাদের আর্থিক ব্যবস্থার একটি গুরুত্বপূর্ণ অংশ এবং একটি দরকারী হাতিয়ার, তবে এটি আর্থিক ধ্বংসও করতে পারে এবং এটি দারিদ্র্য বজায় রাখতে পারে। এই নিবন্ধে, আমরা সমস্ত জিনিস ঋণ সম্পর্কে কথা বলতে যাচ্ছি. আমি আশা করি আপনি একটি নতুন এবং আরও খোলা মনের দৃষ্টিকোণ, কিছু নতুন কৌশল এবং ভাল এবং মন্দের জন্য ঘৃণার শক্তির প্রতি কিছু নতুন সম্মান নিয়ে চলে যাবেন৷

ঋণের সুবিধা

ঋণের বিপদ

সাধারণ ঋণ সংক্রান্ত নির্দেশিকা

ভাল ঋণ এবং খারাপ ঋণ

ঋণের ছত্রাকযোগ্যতা

স্কুলের জন্য অর্থ প্রদানের বিকল্প পদ্ধতি

ঋণ একটি ঋণাত্মক বন্ড হিসাবে

মার্জিন বিনিয়োগ

ঋণ পরিশোধ করুন বা বিনিয়োগ করুন

একটি ঋণমুক্ত জীবনের সুবিধাগুলি

ঋণের মূল্য

একটি হাতিয়ার বা একটি দানব হিসাবে ঋণ

ঋণ বিশ্বের মহান ধর্মীয় বই সেইসাথে অধিকাংশ আর্থিক মিডিয়া এবং ব্লগস্ফিয়ার একটি খারাপ রেপ পেতে পারে. সত্য হল যে ঘৃণা, বড় অংশে, আপনার চারপাশের বিশ্বের বিস্ময়ের জন্য দায়ী। আমাদের অর্থনীতি এবং জীবনধারা, যা বিশ্বের সর্বকালের সেরা পরিচিত, বড় অংশে ঋণের দ্বারা চালিত। "ভোক্তা সংস্কৃতি" অনেক উপায়ে আমেরিকার শক্তি।

বেশিরভাগ অংশে, অর্থ ঋণ। যখন একটি সরকার মুদ্রা জারি করে, তখন এটি কেবল একটি নোট যা সরকারের ট্যাক্স করার ক্ষমতা দ্বারা সমর্থিত হয়। তবে বেশির ভাগ অর্থ সরকার তৈরি করে না। এটি ব্যাংক দ্বারা তৈরি করা হয়। আমরা একে "ভগ্নাংশ রিজার্ভ ব্যাঙ্কিং" বলি। আপনি যখন ব্যাঙ্কে টাকা রাখেন, তখন সেই টাকায় আপনাকে 0.6% দিতে পারে। তারপর এটি 6% হারে অন্যদের কাছে ঋণ দেয়। যে জ্ঞান করে তোলে, ডান? এই পার্থক্যটি ব্যাঙ্ককে আয় প্রদান করে যা এটিকে তার সমস্ত খরচ পরিশোধ করতে এবং লাভ তৈরি করতে দেয়। কিন্তু আমি আপনার জন্য খবর আছে. এটি শুধুমাত্র 6% এ আপনার অর্থ ঋণ দেয় না। এটি আপনার অর্থের 10 গুণ 6% হারে ঋণ দেয়। মোটকথা, ব্যাংক অর্থ সৃষ্টি করেছে। কিন্তু একজনের টাকা অন্য কারো ঋণ। এটা হতে হবে. এটা যে কোনো ঋণ একই. আপনার ট্রেজারি বন্ড বিনিয়োগ সরকারের ঋণ। আপনার অ্যামাজন বন্ড একটি অ্যামাজন শেয়ারহোল্ডারের ঋণ। আপনার বন্ধকী অন্য কারো বিনিয়োগ. এটা তাদের টাকা।

পশ্চিম ইউরোপ নামে একটি ঐতিহাসিক ব্যাকওয়াটার এবং এর উত্তরপুরুষরা গত পাঁচ-পাঁচ শতাব্দী ধরে বিশ্বে আধিপত্য বিস্তার করেছে এমন অনেক ঐতিহাসিক কারণ রয়েছে। জ্যারেড ডায়মন্ড যুক্তি দেন যে প্রধান কারণগুলি হল বন্দুক, জীবাণু এবং ইস্পাত। উইলিয়াম বার্নস্টেইন যুক্তি দেন যে দ্য বার্থ অফ প্লেন্টি সম্পত্তির অধিকার, বৈজ্ঞানিক যুক্তিবাদ, পুঁজিবাজার এবং পরিবহন ও যোগাযোগের একটি কার্যকর উপায়ের কারণে। কে জানে কোন বিষয়গুলি সবচেয়ে গুরুত্বপূর্ণ, তবে এতে কোন সন্দেহ নেই যে উত্তর ইতালিতে ব্যাঙ্কিং (ঋণ) ব্যবস্থা গড়ে উঠেছিল এবং পরবর্তীকালে হল্যান্ডে উন্নত হয়েছিল এবং অবশেষে লন্ডন এবং নিউ ইয়র্ক এর সাথে একটি বড় অংশ জড়িত ছিল৷

ঋণ এবং দেউলিয়াত্ব সুরক্ষা বিশ্বের বৃহত্তম এবং সবচেয়ে লাভজনক কর্পোরেশনগুলির বিকাশের অনুমতি দিয়েছে। যদিও তারা প্রায়শই "ছোট লোক"কে নিপীড়ন করে বলে উপহাস করা হয়, সত্য হল যে কর্পোরেশনগুলি আমাদের সকলকে নাটকীয়ভাবে ধনী এবং আমাদের জীবনযাত্রাকে নাটকীয়ভাবে উন্নত করেছে। অনুমান কি? অধিকাংশ কর্পোরেশন তাদের বর্তমান আকার বৃদ্ধি এবং তাদের বর্তমান ব্যবসা অপারেশন বজায় রাখার জন্য ঋণ ব্যবহার করে. যদিও এটি সময়ের সাথে পরিবর্তিত হয়, S&P 500 কর্পোরেশনের 5% এরও কম ঋণমুক্ত।

আরও ব্যক্তিগত স্তরে (যা, যখন গ্রহের কোটি কোটি মানুষের দ্বারা গুণ করা হয়, এটি বেশ উল্লেখযোগ্য), ঋণ আমাদের অনেককে গুরুত্বপূর্ণ উপায়ে আমাদের জীবনকে আরও উন্নত করার অনুমতি দিয়েছে। সম্ভবত এটি সেই শিক্ষার জন্য অর্থ প্রদান করেছে যা আমাদের আয় নাটকীয়ভাবে বৃদ্ধি করতে দেয়। হতে পারে এটি আমাদের জীবনযাপনের জন্য একটি দুর্দান্ত জায়গা কেনার অনুমতি দিয়েছে। অথবা সম্ভবত এটি আমাদের নিজস্ব ছোট ব্যবসা বা অনুশীলন শুরু করার অনুমতি দিয়েছে।

কেনার আগে আপনার বাড়ির সম্পূর্ণ খরচ সঞ্চয় করার কথা ভাবুন। আপনি ধনী পরিবার থেকে না হলে স্কুলে যাবেন না কল্পনা করুন। কল্পনা করুন যে আপনি একজন কম বেতনের কর্মচারী হিসাবে আটকে আছেন কারণ আপনার নিজের শিঙ্গল হ্যাং আউট করার জন্য প্রয়োজনীয় মূলধনে আপনার অ্যাক্সেস নেই। আপনি একটি নির্ভরযোগ্য ব্যবহৃত গাড়ী পেতে কয়েক হাজার ডলার ধার করতে পারেন না কারণ একটি মহান কাজ প্রত্যাখ্যান করার কল্পনা করুন. সমাজ এবং ব্যক্তি হিসাবে আমরা যে অর্থনৈতিক সাফল্য উপভোগ করি তার একটি কারণ ঋণ৷

কয়েক শতাব্দী আগে (আশ্চর্যজনকভাবে কিছু), আপনার ঋণ খেলাপির পরিণতি নাটকীয়ভাবে আরও গুরুতর ছিল। 1840-এর দশকে এমনকি মার্কিন যুক্তরাষ্ট্রেও ঋণী কারাগার একটি বাস্তব জিনিস ছিল। আপনি যদি আপনার ঋণ পরিশোধ না করেন, আপনি আক্ষরিক অর্থে কারাগারে গিয়েছিলেন যতক্ষণ না আপনি বা আপনার পক্ষে কেউ তাদের পরিশোধ করেন। কর্পোরেশন এবং ব্যক্তিগত দেউলিয়া সুরক্ষা বিশ্বের ইতিহাসে তুলনামূলকভাবে নতুন। তাই পৃথিবীর বড় বড় ধর্মীয় বইগুলোকে ঘৃণার ব্যাপারে গভীরভাবে সতর্ক করা দেখে অবাক হওয়ার কিছু নেই।

ইহুদি এবং খ্রিস্টান উভয়ই এই বই থেকে জ্ঞান লাভ করে। ধার দেওয়া ও ধার নেওয়াকে কী বলে? বেশ কিছুটা।

ধনীরা দরিদ্রের উপর শাসন করে, আর ঋণগ্রহীতা ঋণদাতার দাস। (হিতোপদেশ 22:7)

যারা অঙ্গীকার করে, যারা ঋণের জন্য নিরাপত্তা দেয় তাদের অন্তর্ভুক্ত হয়ো না। যদি আপনার কাছে টাকা দেওয়ার মতো কিছু না থাকে তবে আপনার বিছানা কেন আপনার নীচে থেকে নেওয়া হবে? (হিতোপদেশ 22:26-27)

দুষ্ট ধার নেয় কিন্তু ফেরত দেয় না, কিন্তু ধার্মিক উদার হয় এবং দেয়। (গীতসংহিতা 37:21)

প্রতি সাত বছর শেষে আপনি একটি মুক্তি মঞ্জুর করবেন। আর এই মুক্তির পদ্ধতি হল:প্রত্যেক পাওনাদার তার প্রতিবেশীকে যা ধার দিয়েছে তা ছেড়ে দেবে। সে তার প্রতিবেশী, তার ভাইয়ের কাছ থেকে তা আদায় করবে না, কারণ প্রভুর মুক্তি ঘোষণা করা হয়েছে। (দ্বিতীয় বিবরণ 15:1-2)

তুমি অনেক জাতিকে ধার দেবে, কিন্তু ধার করবে না। (দ্বিতীয় বিবরণ 15:6, 28:12)

যদি তুমি আমার প্রজাদের মধ্যে গরীব কাউকে ধার দাও, তবে তুমি তার কাছে মহাজনের মত হবে না এবং তার কাছ থেকে সুদ আদায় করবে না। যদি কখনও তুমি তোমার প্রতিবেশীর চাদর বন্ধক রাখো, তবে সূর্য অস্ত যাওয়ার আগে তুমি তা তাকে ফিরিয়ে দেবে। (যাত্রাপুস্তক 22:25-27)

যে ব্যক্তি অপরিচিত ব্যক্তির জন্য নিরাপত্তা দেয় সে অবশ্যই ক্ষতির সম্মুখীন হবে, কিন্তু যে ব্যক্তি অঙ্গীকারে হাত প্রহার করাকে ঘৃণা করে সে নিরাপদ। (হিতোপদেশ 11:15)

যার বোধশক্তি নেই সে অঙ্গীকার করে এবং প্রতিবেশীর সামনে নিরাপত্তা দেয়। (হিতোপদেশ 17;18)

আপনি একটি বিদেশী সুদ চার্জ করতে পারেন, কিন্তু আপনি আপনার ভাই সুদ চার্জ করতে পারেন না. (দ্বিতীয় বিবরণ 23:20)

খ্রিস্টানরা দেখতে পায় যে নিউ টেস্টামেন্টও ঘৃণা-বিরোধী। ফোকাস ধার দেওয়ার চেয়ে ধার নেওয়ার বিরুদ্ধে বেশি কিন্তু ঋণ থেকে লাভের বিরুদ্ধেও৷

৷একে অপরকে ভালবাসা ছাড়া কারও কাছেই ঋণ নেই, কারণ যে অন্যকে ভালবাসে সে নিয়ম পালন করেছে৷ (রোমানস 13:8)

তোমাদের মধ্যে কে, একটি টাওয়ার তৈরি করতে ইচ্ছুক, প্রথমে বসে বসে খরচ গণনা করেন না, তার এটি সম্পূর্ণ করার জন্য যথেষ্ট আছে কিনা? (লুক 14:28)

যে তোমার কাছ থেকে ভিক্ষা চায় তাকে দাও এবং যে তোমার কাছ থেকে ধার করবে তাকে প্রত্যাখ্যান করো না। (ম্যাথু 5:42)

এবং যাদের কাছ থেকে আপনি পাওয়ার আশা করেন তাদের যদি আপনি ধার দেন তবে আপনার কী কৃতিত্ব? এমনকি পাপীরা পাপীদের ধার দেয়, একই পরিমাণ ফেরত পেতে। কিন্তু আপনার শত্রুদের ভালবাসুন, এবং ভাল করুন, এবং ধার দেন, বিনিময়ে কিছুই আশা না, এবং আপনার পুরস্কার মহান হবে. (লুক 6:34)

আজ আমাদের প্রতিদিনের রুটি দিন এবং আমাদের ঋণ ক্ষমা করুন, যেমন আমরা আমাদের ঋণীকে ক্ষমা করেছি। (ম্যাথু 6:12)

দ্য চার্চ অফ জেসাস ক্রাইস্ট অফ ল্যাটার-ডে সেন্টসের ধর্মগ্রন্থ এবং নেতারা ধার নেওয়ার বিরুদ্ধে ব্যাপকভাবে সতর্ক করে।

যে ব্যক্তি তার প্রতিবেশীর কাছ থেকে ধার নেয়, সে যে জিনিস ধার করে তা ফেরত দেয়। (Mosiah 4:28)

ঋণ পরিশোধ কর, দাসত্ব থেকে মুক্তি দাও। (D&C 19:35)

তোমার শত্রুদের ঘৃণা করা হারাম। (D&C 64:27)

আপনার সমস্ত ঋণ পরিশোধ করুন। (D&C 104:78)

প্রভুর ঘর বানাতে ঘৃণা করবেন না। (D&C 115:13)

আরও আধুনিক গির্জার নেতারা একেবারে চরম নয়, কিন্তু তারা এখনও নিশ্চিতভাবে ঘৃণা বিরোধী। জে. রুবেন ক্লার্ক, মহামন্দায় ফিরে এসে বলেছিলেন (এবং আমি কিছুটা ব্যাখ্যা করি):

1938 সালে রাষ্ট্রপতি জে. রুবেন ক্লার্ক জুনিয়র বলেন, "কিস্তির পরিকল্পনায় কেনার অর্থ হল আপনার ভবিষ্যত উপার্জন বন্ধক রাখা।" "অসুস্থতা বা মৃত্যুর মাধ্যমে বা কাজের ক্ষতির মাধ্যমে, উপার্জন বন্ধ হয়ে গেলে, কেনা সম্পত্তি এতে যা রাখা হয়েছে তার সাথে একত্রে হারিয়ে যায়। আমি একটি পরামর্শ দিচ্ছি... সাধারণ পরিবার শুধুমাত্র ক্রয় করার মাধ্যমে জীবনযাত্রার ক্রিয়াকলাপ ছেড়ে দিয়ে ভাল করবে। বিলাসিতা কেনা হবে কারণ কেনার সময় সেগুলির জন্য অর্থ প্রদান করা যেতে পারে, আমি এই কথা বলার বাইরেও যে একজন [ডাক্তার] যিনি [হোন্ডা সিভিকে] কাজ করতে পারেন তার জন্য এই পরিকল্পনার জন্য [হাস্যকর গতির সাথে টেসলা মডেল এস] কেনা খুব কমই ন্যায়সঙ্গত হবে।”

এবং আরও বিখ্যাত একটি উদ্ধৃতি যা আমি আগে ব্যবহার করেছি:

"সুদ কখনও ঘুমায় না, অসুস্থও হয় না বা মারা যায় না; এটি কখনই হাসপাতালে যায় না; এটি রবিবার এবং ছুটির দিনে কাজ করে; এটি কখনও ছুটি নেয় না; এটি কখনও দেখা বা ভ্রমণ করে না ... এটির কোন ভালবাসা নেই, কোন সহানুভূতি নেই; এটি একটি গ্রানাইট ক্লিফের মতো কঠিন এবং আত্মাহীন। একবার ঋণে, সুদ আপনার সঙ্গী এবং প্রতি মিনিটে আপনি এটি থেকে দূরে থাকতে পারবেন না বা রাতে আপনি দূরে থাকতে পারবেন না; এটিকে খারিজ করুন; এটি কোনো অনুরোধ, দাবি বা আদেশ দেয় না এবং যখনই আপনি এটির পথ অতিক্রম করেন বা এটির দাবি পূরণ করতে ব্যর্থ হন, এটি আপনাকে পিষ্ট করে।

অতি সম্প্রতি, গর্ডন বি. হিঙ্কলে বলেছেন:

“আমাদের নিজের লোক সহ দেশের মানুষের উপর ঝুলে থাকা বিশাল ভোক্তা কিস্তির ঋণের কারণে আমি উদ্বিগ্ন…আমি স্বীকার করি যে বাড়ি পেতে অবশ্যই ধার নেওয়ার প্রয়োজন হতে পারে। তবে আসুন আমরা এমন একটি বাড়ি কিনতে পারি যা আমরা সামর্থ্য রাখতে পারি এবং এইভাবে অর্থপ্রদানগুলিকে সহজ করি যা ক্রমাগত আমাদের মাথার উপর দয়া বা অবকাশ ছাড়াই ঝুলে থাকবে। আপনি যত তাড়াতাড়ি সম্ভব ঋণ পরিশোধ এড়াতে আপনার ক্রয়ের ক্ষেত্রে নিজেকে শৃঙ্খলাবদ্ধ করার জন্য অনুরোধ করুন, এবং নিজেকে বন্ধন থেকে মুক্ত করুন

যখন একটি পরিবারের উপর গুরুতর ঋণ ঝুলে থাকে তখন স্বনির্ভরতা অর্জন করা যায় না। যখন সে অন্যের কাছে বাধ্য হয় তখন তার স্বাধীনতা বা দাসত্ব থেকে মুক্তি থাকে না।

কিছু পরিস্থিতিতে ঋণ নেওয়া প্রয়োজন। সম্ভবত কিছু কলেজ ছাত্র তাদের শিক্ষা সম্পূর্ণ করতে ধার প্রয়োজন. আপনি যদি তা করেন তবে দেখুন যে আপনি এটি ফেরত দেবেন। এবং তা অবিলম্বে করুন, এমনকী কিছু আরামের উৎসর্গের সময়ও যা আপনি অন্যথায় উপভোগ করতে পারেন। বেশিরভাগ লোককে একটি বাড়ি সুরক্ষিত করতে ধার করতে হয়। বিচক্ষণ ঋণ অবশ্যই ব্যবসা পরিচালনায় প্রয়োজনীয় এবং যথাযথ হতে পারে। তবে জ্ঞানী হোন, এবং অর্থ প্রদানের ক্ষমতার বাইরে যাবেন না।

একটি সাশ্রয়ী মূল্যের বাড়ি কেনার জন্য এবং সম্ভবত আরও কয়েকটি প্রয়োজনীয় জিনিসের জন্য যুক্তিসঙ্গত ঋণ গ্রহণযোগ্য। কিন্তু আমি যেখানে বসেছি, আমি খুব স্পষ্টভাবে দেখছি অনেকের ভয়ঙ্কর ট্র্যাজেডি যারা অজ্ঞানতার সাথে এমন জিনিসগুলির জন্য ধার করেছে যা তাদের সত্যিই প্রয়োজন নেই।"

টমাস এস মনসন বলেছেন:

"আমরা সমস্ত লেটার-ডে সেন্টদের তাদের পরিকল্পনায় বিচক্ষণ হতে, তাদের জীবনযাত্রায় রক্ষণশীল হতে এবং অতিরিক্ত বা অপ্রয়োজনীয় ঋণ এড়াতে অনুরোধ করি।"

জেমস ই. ফাউস্ট:

"ঋণ মুক্ত একটি বাড়ির মালিকানা হল প্রভিডেন্ট জীবনযাপনের একটি গুরুত্বপূর্ণ লক্ষ্য... যে বাড়িগুলি বন্ধক এবং লেনদেন থেকে মুক্ত এবং মুক্ত, সেগুলিকে পূর্বাভাস দেওয়া যায় না... স্বাধীনতা মানে... ব্যক্তিগত ঋণ এবং সুদ থেকে মুক্ত হওয়া এবং বিশ্বব্যাপী ঋণের জন্য প্রয়োজনীয় চার্জ বহন করা।"

স্পেন্সার ডব্লিউ কিমবল, তার ভোঁতাতার জন্য পরিচিত, বলেছেন:

"ঋণ থেকে বেরিয়ে আসুন এবং ঋণ থেকে দূরে থাকুন।"

হেবার জে. গ্রান্ট ব্যাখ্যা করেছেন:

"যদি এমন কোনো জিনিস থাকে যা মানুষের হৃদয়ে এবং পরিবারে শান্তি ও তৃপ্তি আনতে পারে, তা হল আমাদের সাধ্যের মধ্যে বসবাস করা। এবং যদি এমন কোনো জিনিস থাকে যা নাকাল এবং নিরুৎসাহিত করে এবং হতাশ করে, তা হল ঋণ এবং বাধ্যবাধকতা যা কেউ পূরণ করতে পারে না।"

কুরআনের দীর্ঘতম আয়াতটি ঋণ সম্পর্কে, যার কিছু অংশ পড়ে:

যখন আপনি একটি নির্দিষ্ট মেয়াদের জন্য ঋণের চুক্তি করেন, তখন তা লিখিতভাবে লিখে রাখুন... দেনাদারকে নির্দেশ দিতে দিন, এবং তাকে তার পালনকর্তা আল্লাহকে ভয় করতে দিন এবং [ঋণ] মোটেও হ্রাস করবেন না। দু'জনকে সাক্ষী হিসাবে ডাকুন... ঋণ লিখতে তুচ্ছ করবেন না, তা ছোট হোক বা বড়, সেই সাথে যে সময়টা পড়ে যায়:এই পথটি ঈশ্বরের দৃষ্টিতে আরও ন্যায়সঙ্গত, সাক্ষ্য হিসাবে আরও নির্ভরযোগ্য এবং আপনার মধ্যে উদ্ভূত সন্দেহ প্রতিরোধ করার সম্ভাবনা বেশি। (2:282)

আরেকজন বলেছেন:

আল্লাহ সুদকে সকল নিয়ামত থেকে বঞ্চিত করবেন, কিন্তু দান-সাদকা বৃদ্ধি করবেন। (2:276)

আরও উল্লেখযোগ্যভাবে, নবী মুহাম্মদ বলেছেন:

"যদি কোন ব্যক্তি আল্লাহর সন্তুষ্টির জন্য যুদ্ধে নিহত হয়, তারপর তাকে জীবিত করা হয় এবং তার ঋণ ছিল, তবে তার ঋণ পরিশোধ না করা পর্যন্ত সে জান্নাতে প্রবেশ করবে না।"

"এক দিরহাম রিবা (সুদ) একজন মানুষ জেনেশুনে 36 বার যিনা (ব্যভিচার) করার চেয়েও খারাপ পাপ।"

ধর্মপ্রাণ মুসলমানরা এটাকে খুব গুরুত্ব সহকারে নেয়, ধার দেওয়া এবং ধার নেওয়া উভয় দিকেই। প্রতি মাসে আমি একজন মুসলিমের কাছ থেকে একটি ইমেল পাচ্ছি যেখানে অপ্রস্তুত রিয়েল এস্টেট বিনিয়োগ বা মিউচুয়াল ফান্ড সম্পর্কে জিজ্ঞাসা করা হচ্ছে যেগুলি সুদ গ্রহণের সাথে জড়িত নয়। তারা অবশ্যই বন্ড বা সিডিতে আগ্রহী নয়। কিছু মিউচুয়াল ফান্ড আছে যেগুলিকে "শরীয়াহ-সম্মত" বলে মনে করা হয় এবং আমি সাধারণত সেগুলিকে সেই তহবিলের দিকে নিয়ে যাই।

আমাদের সমাজে ঘৃণার প্রভাব অ-ধার্মিকদের দ্বারা বোঝা সহজ। নিম্নলিখিত 2021 পরিসংখ্যান বিবেচনা করুন:

আমরা বেশিরভাগই এমন কাউকে চিনি যার জীবন তাদের আর্থিক ঋণের কারণে ধ্বংস হয়ে গিয়েছিল। ঘৃণা যে সমস্ত ভাল কাজ করেছে তা সত্ত্বেও, এটি অবশ্যই তার জেগে প্রচুর ধ্বংস জীবন ছেড়ে দিয়েছে। এবং এটি বর্তমানে আমাদের সমাজে উপলব্ধ সমস্ত ভোক্তা সুরক্ষা এবং দেউলিয়াত্ব সুরক্ষার সাথে।

আপনি যখন শিল্পের অভ্যন্তরীণ ব্যক্তির সাথে কথা বলেন তখন একটি অত্যাশ্চর্য ছবি দেখা যায়। ব্যাঙ্কগুলি আক্ষরিক অর্থে এবং ক্রমাগত তাদের গ্রাহকদের উপর পরীক্ষা চালাচ্ছে যাতে তারা আরও টাকা ধার নিতে পারে এবং তাদের ঋণ পরিশোধ না করে। আপনাকে অবশ্যই চিনতে হবে যে আর্থিক শিল্পে এমন কিছু লোক রয়েছে যাদের কাজ আপনাকে ঋণের মধ্যে রেখে সম্পদ তৈরি করা থেকে বিরত রাখা।

বেঞ্জামিন ফ্র্যাঙ্কলিন বিখ্যাতভাবে বলেছেন:

"ঋণে ওঠার চেয়ে রাতের খাবার ছাড়াই বিছানায় যান।"

তাই ঘৃণা-বিরোধী হওয়ার জন্য অতিমাত্রায় ধার্মিক হওয়ার দরকার নেই।

স্পষ্টতই, আপনি যদি আপনার আর্থিক জীবন জুড়ে ঋণের সাথে যেকোন ধরণের মাঝারি কোর্স চার্ট করার আশা করেন, তাহলে উপরের জ্ঞানী ব্যক্তিরা সহস্রাব্দ ধরে আমাদেরকে সতর্ক করেছেন এমন সমস্যাগুলি এড়াতে আপনাকে অবশ্যই ব্যাপক সতর্কতা অবলম্বন করতে হবে। সমাজের একটি বড় অংশ ভালো হবে যদি তারা কখনোই কোনো কিছুর জন্য কোনো টাকা ধার না করে, তা করার গাণিতিক সম্ভাবনা যাই হোক না কেন।

কিছু লোক বিভিন্ন উদ্দেশ্যে কতটা ধার করা যুক্তিসঙ্গত সে সম্পর্কে কিছু ব্যবহারিক নির্দেশিকা থাকা সহায়ক বলে মনে করতে পারে। আমি যা মনে করি তা এখানে, যদিও আমি স্বীকার করি যে কিছু লোক আমার সাথে একমত হবে না।

ক্রেডিট কার্ড, নাম সত্ত্বেও, ক্রেডিট জন্য নয়. তারা ক্রেডিট একটি ভয়ানক উৎস. সুদের হার উচ্চ (এবং কখনও কখনও পরিবর্তনশীল), অনুপস্থিত অর্থপ্রদানের পরিণতি গুরুতর হতে পারে এবং তাদের অর্থপ্রদানের পরিকল্পনাগুলি আসলে কখনও ঋণ পরিশোধ করার জন্য ডিজাইন করা হয়নি। তাদের "সুবিধা কার্ড" বলা উচিত। এটা অনেক বেশি সঠিক নাম। নগদ পেতে ব্যাঙ্ক বা এটিএম-এ গিয়ে দোকানে ফিরে আসা সুবিধাজনক নয়৷ সবুজ বিলের থোকায় থোকায় হেঁটে যাওয়া সুবিধাজনক নয়। কাউন্টারে বিমানের টিকিট কেনা সুবিধাজনক নয়।

ক্রেডিট কার্ড লিখুন—ব্যবহার করা সহজ, অনেক উপায়ে ব্যবহার করা নিরাপদ, এবং, যতক্ষণ পর্যন্ত এটি মাসের শেষে পরিশোধ করা হয়, এই সমস্ত সুবিধার জন্য আপনার কোনো খরচও হয় না। আসলে, কিছু ক্রেডিট কার্ড পুরষ্কার প্রোগ্রামের কারণে, আপনি নগদের পরিবর্তে কার্ড ব্যবহার করার জন্য অর্থও পেতে পারেন।

কিন্তু আসুন আমরা নিজেদের ছাগলছানা না. ব্যাংকগুলো বোকা নয়। তারা ঠিক ঠিক আছে. আমেরিকানদের পঁয়তাল্লিশ শতাংশ আসলে তাদের কার্ডে ভারসাম্য বহন করে। এছাড়াও, ক্রেডিট কার্ড গ্রহণকারী সংস্থাগুলি ফি প্রদান করছে। এই ফিগুলি সাধারণত ব্যাঙ্কগুলি যে পুরষ্কার দেয় তার চেয়ে বেশি। কেন কোম্পানিগুলি (হোয়াইট কোট ইনভেস্টর সহ) ক্রেডিট কার্ড গ্রহণ করে? কারণ আমরা জানি যে আপনি, ভোক্তা, যদি আমরা আপনাকে এটি করতে একটি কার্ড ব্যবহার করতে দিই তাহলে আরও বেশি কেনার এবং কেনার সম্ভাবনা অনেক বেশি। কিন্তু অনুমান করুন কে ক্রেডিট কার্ড নেওয়ার খরচ দেয়? এটা ঠিক, আপনি, ভোক্তা. আপনি যা কিনছেন তার দাম 2%-3% বেশি কারণ এটি সাধারণত ক্রেডিট কার্ডে কেনা হয়।

এটি আচরণগত অর্থের দিকগুলিও বিবেচনা করে না। অধ্যয়নের পর অধ্যয়ন দেখায় যে আমরা যখন কার্ড ব্যবহার করি তখন আমরা বেশি খরচ করি। সুবিধা এবং প্রকৃত ক্রেডিট ছাড়াও, এটি সবুজ স্টাফের একটি বড় স্তূপের সাথে বিচ্ছেদের চেয়ে কম মনস্তাত্ত্বিকভাবে বেদনাদায়ক। যদি আপনার সঞ্চয় হার 20% পর্যন্ত পেতে সমস্যা হয়, তাহলে সমস্যাটি সমাধান করার সেরা উপায়গুলির মধ্যে একটি হল আপনার ক্রেডিট কার্ডগুলি কেটে ফেলা৷

যাই হোক না কেন, আপনি আপনার কেনাকাটার জন্য কার্ড ব্যবহার করতে চান না কেন, এতে কোন সন্দেহ নেই যে সেগুলি ক্রেডিট করার জন্য নয়, সেগুলি শুধুমাত্র সুবিধার জন্য। সুতরাং ক্রেডিট কার্ডে ঘূর্ণায়মান ঋণের গ্রহণযোগ্য অনুপাত হল 0. শূন্য৷ জিলচ। নাদা। আপনি যদি আপনার ক্রেডিট কার্ডে একটি ব্যালেন্স বহন করছেন, তাহলে আপনি এই ফিনান্স গেমে ব্যর্থ হচ্ছেন এবং সম্ভবত আপনার ক্রেডিট কার্ড ব্যবহার করা উচিত নয়। কখনো।

আমি গাড়ি সম্পর্কে আমার মনোভাব এবং ধারণাগুলিতে প্রচুর পুশব্যাক পাই। লোকেরা মনে করে যে আমি এমন একটি অটোমোবাইলের কাছাকাছি কোথাও যাওয়ার জন্য অস্বস্তি বোধ করছি যা গত ছয় মাসে বিক্রি হয়নি। আমাকে বলা হয়েছে যে আমি আমার পরিবার বা গ্রহের বিষয়ে চিন্তা করি না। কিন্তু আপনি যদি গাড়ির জন্য ধার নেওয়ার জন্য সর্বোচ্চ পরিমাণে আমার পরামর্শ চান, আমার উত্তর হল $10,000 এর কম, এবং আমি বরং এটিকে $5,000 এর কাছাকাছি দেখতে চাই। হ্যাঁ, এটি 2% ঋণ হলেও। হ্যাঁ, এটি 0% ঋণ হলেও। ঋণপ্রেমী ব্যক্তিরা আমাকে বোঝানোর ব্যর্থ চেষ্টা করেছেন যে একটি গাড়ির জন্য ধার নেওয়া তাদের আর্থিক সাফল্যের গোপনীয়তা। এখানে আমার সর্বকালের পছন্দের একটি:একজন ডাক্তার আমাকে ক্রেডিট দিয়ে একটি গাড়ি কেনার এবং তারপর একাধিকবার এর বিপরীতে ধার নেওয়ার বুদ্ধিমত্তা সম্পর্কে বোঝানোর চেষ্টা করেছেন৷ এমনকি ডাক্তার আমাকে একটি "বহিরাগত" গাড়ি কেনার জন্য বোঝানোর চেষ্টা করেছিলেন৷

৷

যদি আপনার সম্পদ গড়ে তোলার এবং দাতব্য সংস্থাকে সমর্থন করার পরিকল্পনাটি একটি বিদেশী গাড়ি কেনা হয়, তাহলে আপনার অগ্রাধিকারগুলি কিছুটা মিশ্রিত হতে পারে। আপনি যদি রিয়েল এস্টেটে বিনিয়োগ করতে $250,000 চান, তাহলে প্রথমে গাড়িটি কিনবেন না এবং তারপরে এটির বিপরীতে ধার নিন। শুধু রিয়েল এস্টেট এটি বিনিয়োগ. আমি গ্যারান্টি দিচ্ছি যে আপনার রিয়েল এস্টেটে বিনিয়োগ করতে এবং দাতব্য প্রতিষ্ঠানে দেওয়ার জন্য আরও বেশি কিছু থাকবে, তবে আপনাকে ট্র্যাক ছাড়াও নেটওয়ার্কের জন্য অন্য কোথাও খুঁজে বের করতে হবে।

যদি আপনার কাছে নগদ $10,000 বা তার বেশি থাকে এবং একটি গাড়ির প্রয়োজন হয়, তাহলে গাড়ির জন্য নগদ অর্থ প্রদান করুন এবং আপনার কাছে থাকা নগদে আপনার কেনাকাটা সীমাবদ্ধ করুন৷ আপনার যদি $10,000 না থাকে এবং নির্ভরযোগ্য পরিবহনের প্রয়োজন হয়, তাহলে এমন একটি গাড়ি চালান যার দাম $10,000-এর থেকে কম।

অনেক লোক আমার গাড়ির পরামর্শকে ঘৃণা করে এবং নির্দেশ করে যে তারা এটি অনুসরণ না করেও সফল। ভাল, দুহ. আপনি বছরে 300,000 ডলার উপার্জন করেন। এই ধরনের আয় অনেক আর্থিক ভুল ঢেকে দিতে পারে; যে এটি একটি ভুল কোনো কম না. একটি ভুল যা একজন ডাক্তারের আয় ঢেকে রাখতে পারে না, তবে তা হল ভবিষ্যতের আয়ের তুলনায় বিপুল পরিমাণ ছাত্র ঋণ গ্রহণ করা। অনেক লোক বিশ্বাস করে যে তারা একটি খুব ব্যয়বহুল স্কুলে শিক্ষার সম্পূর্ণ খরচ ধার করতে পারে, একটি কম বেতনের বিশেষত্ব বেছে নিতে পারে, এবং সেই বিশেষত্বের মধ্যে একটি অপ্রয়োজনীয় প্রাইভেট চাকরি নিতে পারে এবং এখনও মনে করে যে সবকিছু ঠিকঠাক কাজ করছে। অনুমান কি? আপনি গণিতে পাস পাবেন না।

আপনার হৃদয় কতটা সুন্দর তা কোন ব্যাপার না। আপনি যদি খারাপ আর্থিক/ক্যারিয়ারের সিদ্ধান্ত নেন, তাহলে আপনি আর্থিকভাবে নিরাপদ হতে পারবেন না, অনেক কম সফল হবেন। আমি বলছি না যে আপনি পারিবারিক ডাক্তার বা পেডিয়াট্রিক এন্ডোক্রিনোলজিস্ট হতে পারবেন না যদি না আপনার কাছে স্কুলের জন্য কিছু পারিবারিক অর্থ প্রদান করা হয়। আমি বলছি যদি এটি আপনার ক্যারিয়ারের লক্ষ্য হয় তবে আপনার একটি ছাত্র ঋণ পরিকল্পনা প্রয়োজন যা সেই ক্যারিয়ারের লক্ষ্যের সাথে সারিবদ্ধ। সেই পরিকল্পনাটি হয়ত খুব মিতব্যয়ীভাবে জীবনযাপন করছে এবং তারপরে একটি বিশেষভাবে উচ্চ বেতনের চাকরির সাথে একটি কম খরচে বসবাসকারী এলাকায় প্রশিক্ষণের পর পাঁচ বছর ধরে বসবাসকারীর মতো জীবনযাপন করা যাতে আপনি সেই ঋণ পরিশোধ করতে পারেন। সেই পরিকল্পনাটি প্রশিক্ষণের পরে শিক্ষাবিদদের মধ্যে কিছু সময় ব্যয় করতে পারে যাতে আপনি PSLF এর জন্য যোগ্যতা অর্জন করতে পারেন। সেই পরিকল্পনাটি হয়ত 20 বছরের PAYE অর্থপ্রদান করতে পারে যখন একই সাথে একটি ট্যাক্স বোমা তহবিল সঞ্চয় করে। কিন্তু আপনি বালিতে আপনার মাথা আটকে রাখতে পারেন না এবং সেরাটির জন্য আশা করতে পারেন।

এখানে কিছু অনুপাত রয়েছে যা আমি সাধারণত শিক্ষার জন্য দিয়ে থাকি। অনুপাতের প্রথম অংশ হল আপনার প্রশিক্ষণ শেষ করার সময় আপনার ছাত্র ঋণের আকার। অনুপাতের দ্বিতীয় অংশ হল প্রশিক্ষণ শেষ করার কয়েক বছরের মধ্যে আপনার মোট আয়।

1:1 বা তার কম সময়ে, আপনি একটি ভাল বিনিয়োগ করেছেন। আমরা স্টুডেন্ট লোনে $250,000 থাকার কথা বলছি এবং একটি চাকরি যা বছরে $250,000 প্রদান করে। একজন বাসিন্দার মতো জীবনযাপন করে, আপনি মাত্র 2-3 বছরের মধ্যে এই ঋণ পরিশোধ করতে পারেন এবং তারপরে আপনার বাকি জীবন সেই দুর্দান্ত আয় উপভোগ করতে পারেন।

2:1 এ, চুক্তিটি এখনও গ্রহণযোগ্য, যদিও আমি যুক্তি দেব যে এটি সত্যিই একটি ভাল চুক্তি নয়। এই ঋণের সর্বোচ্চ স্তর আমি সুপারিশ. আপনি যদি একজন পশুচিকিত্সক হতে চান এবং আপনি বাইরে যাওয়ার সময় $75,000 উপার্জন করার আশা করেন, তাহলে স্কুলে যাওয়ার জন্য $300,000 ধার না করাই ভালো। আপনি যদি আপনার অনুপাত 2-এ সীমাবদ্ধ করেন, আপনি যদি একজন বাসিন্দার মতো জীবনযাপন করেন তবে আপনি এখনও আপনার ঋণ পরিশোধ করতে পারবেন। আপনি শুধু দীর্ঘ সময়ের জন্য এটি করতে হবে. এমন একটি ডক বিবেচনা করুন যিনি বছরে $300,000 উপার্জন করেন যিনি $600,000 পাওনা। ট্যাক্সের পরে ($75,000) এবং একজন বাসিন্দা ($75,000) থেকে একটু ভাল জীবনযাপন করা, যা ঋণের দিকে রাখতে বছরে $150,000 ছেড়ে দেয়। আপনার পাঁচ বছরের মধ্যে এটি থেকে পরিত্রাণ পাওয়া উচিত।

3-4+:1 এ, আপনি আর ভালো বিনিয়োগ করেননি। আপনার ঋণ ক্ষমা করে আপনি সংরক্ষিত হতে পারেন—হয় PSLF এর মাধ্যমে 501(c)(3) এর জন্য 10 বছরের জন্য পূর্ণ-সময় কাজ করার মাধ্যমে করমুক্ত অথবা 20 বছরের জন্য PAYE অর্থপ্রদান করে (বা 25 বছরের জন্য REPAYE) IDR ক্ষমার মাধ্যমে করযোগ্য (সেই ট্যাক্স বোমার জন্য সংরক্ষণ করুন)। যাইহোক, এত আইনী ঝুঁকি নিয়ে ক্যারিয়ারের পথের সুপারিশ করা আমার পক্ষে খুব কঠিন। আপনাকে অনুপাত ঠিক করতে হবে। হয় ততটা ধার নেবেন না বা (সম্ভবত আরও বেশি) সহজভাবে একটি ভাল চাকরি পাবেন। এই ধরণের অনুপাত সহ বেশিরভাগ ডাক্তারদের তাদের বিশেষত্বের জন্য সর্বনিম্ন চতুর্থাংশ আয় রয়েছে। উচ্চ আয়ের সাথে, তারা 2:1 বা তার চেয়েও ভালো অনুপাত হতে পারে। তাদের সাধারণত আয়ের সমস্যা থাকে যা তাদের ঋণের সমস্যার চেয়েও বড়।

যাদের কিছু নির্দেশিকা প্রয়োজন তাদের জন্য বন্ধকের জন্য আমার দুটি সাধারণ নিয়ম রয়েছে৷

বেশ সোজা, তাই না? এবং মনে রাখবেন, এটি সর্বোচ্চ, লক্ষ্য নয়। সুতরাং আপনি যদি একটি $800,000 বাড়ি চান কিন্তু শুধুমাত্র $300,000 উপার্জন করতে চান, তাহলে আপনাকে $200,000 কম রাখতে হবে। আপনি যদি একজন ডাক্তারের লোন ব্যবহার করেন এবং শুধুমাত্র $10,000 কম রাখেন, তাহলে আপনার একটি সস্তা বাড়ি খুঁজে বের করা উচিত।

আপনি যদি বসবাসের জন্য খুব বেশি খরচে বসবাস করেন, তাহলে আপনি সম্ভবত সেই পরামর্শটিকে হতাশাজনক বলে মনে করেন। আপনি যদি বে এরিয়াতে $180,000 উপার্জনকারী একজন ডক হন, আমি মূলত আপনাকে বলেছিলাম যে আপনি আপনার কাজের তিন ঘন্টার ড্রাইভের মধ্যে কখনই একটি বাড়ি কিনবেন না। এই ধরণের এলাকায়, আমি মনে করি সেই অনুপাতটিকে 2X থেকে 3X-4X পর্যন্ত প্রসারিত করা গ্রহণযোগ্য, কিন্তু 10X পর্যন্ত নয়। আপনি ঘর-দরিদ্র হতে চান না, এমনকি যদি সেই জুয়া মাঝে মাঝে কারো জন্য কাজ করে। আপনি যদি সেই প্রসারে যান, তাহলে বুঝতে পারেন যে এটি আপনার সম্পদ তৈরি করার ক্ষমতার উপর গুরুতর আর্থিক প্রভাব ফেলেছে, এবং এটি আপনার আর্থিক জীবনের অন্য কোথাও পূরণ করতে হবে—কোন প্রাইভেট স্কুল, কম ঘন ঘন ছুটি, ক্রামিয়ার গাড়ি, পরে বা কম বিলাসবহুল অবসর, ইত্যাদি।

লেক হোম বা স্কি কনডোর মতো দ্বিতীয় বাড়িগুলির জন্য, আমি দেখতে চাই যে আপনি তাদের জন্য নগদ অর্থ প্রদান করেন, তবে আমি মনে করি কিছু খরচ ধার করা গ্রহণযোগ্য। মূল জিনিসটি হল এই বাড়িটিকে, আপনার মূল বাড়ির মতো, একটি খরচের আইটেম হিসাবে দেখা, বিনিয়োগ নয়। আপনি যদি সেকেন্ড হোমের সমস্ত খরচ বহন করতে পারেন এবং এখনও আপনার লক্ষ্যে পৌঁছানোর জন্য পর্যাপ্ত পরিমাণে সঞ্চয় করতে পারেন, তবে এটি কেনা ঠিক। কিন্তু আপনি যখন আপনার বাড়িতে এসেছিলেন তার চেয়ে বড় ডাউন পেমেন্ট উপযুক্ত বলে মনে হয়। যদি বাজার ঘুরে যায় (এবং এটি ছুটির বৈশিষ্ট্যগুলিতে শক্ত হয়ে যেতে পারে), আপনি পানির নিচে থাকতে চান না। আপনি এটি বিক্রি করতে, বন্ধকী পরিশোধ করতে এবং চলে যেতে চান।

সংস্কারগুলিও খুব ব্যয়বহুল হতে পারে, এবং সেগুলি সাধারণত কমপক্ষে আংশিকভাবে ঋণের জন্য দেওয়া হয়। এখানে আমার নির্দেশিকা হল সংস্কার থেকে আপনার বাড়ির মূল্য বৃদ্ধির চেয়ে বেশি ধার না নেওয়া। এটি সম্ভবত আপনার ব্যয়ের 50% বা তার কম। রান্নাঘর এবং স্নান একটু বেশি ফিরে; ল্যান্ডস্কেপিং, গ্যারেজ, এবং "অনন্য" সংস্কার অনেক কম ফেরত দেয়। কিছু সংস্কার (পুলের মতো) এমনকি কিছু ভবিষ্যত ক্রেতাদের দৃষ্টিতে দায়বদ্ধতা হতে পারে।

একটি বাড়ি সম্ভবত আপনার জীবনের সবচেয়ে ব্যয়বহুল কেনাকাটা। এটিতে খুব বেশি ব্যয় করবেন না, বিশেষ করে যদি আপনি এটি করার জন্য ধার করা অর্থ ব্যবহার করেন।

আমি সত্যিই মনে করি না যে আপনার অন্য জিনিস কেনার জন্য একেবারেই ধার করা উচিত, তা নৌকা, স্নোমোবাইল, চার চাকার গাড়ি, আসবাবপত্র, গালিচা, পেইন্টিং বা অন্য কিছু হোক না কেন। আমি সেই আইটেমগুলি কেনার জন্য অনেক বেশি আনন্দদায়ক বলে মনে করি যখন আমি শুধুমাত্র একবার তাদের জন্য অর্থ প্রদান করতে পারি এবং জানি যে এটি পরিশোধ করা হয়েছে। এই আইটেমগুলি সম্ভবত অবমূল্যায়ন হবে, কিন্তু যদি আমি সমস্যায় পড়ি, তবে সেগুলি এখন আমার জীবনে একটি অভিশাপের পরিবর্তে একটি আশীর্বাদ (যেহেতু এটি কিছুর জন্য বিক্রি করা যেতে পারে) (কারণ এটি আমার নগদ প্রবাহ থেকে চলমান অর্থপ্রদানের প্রয়োজন)।

ব্যক্তিগত অর্থায়নে একটি ধারণা প্রচলিত আছে যে ভালো ঋণ এবং খারাপ ঋণ রয়েছে। মূল ধারণা হল যে ঋণ যা আপনার আয় বাড়ায় (ছাত্র ঋণ, ব্যবসায়িক ঋণ, অনুশীলন ঋণ) বা আপনাকে একটি মূল্যবান সম্পদ কিনতে দেয় (বাড়ি, অনুশীলন, একটি বিদেশী গাড়ি (?)) কোনোভাবে একটি ভাল ঋণ এবং যে কোনো পরিষেবা কেনার জন্য ব্যবহারযোগ্য ভালো বা অবমূল্যায়নকারী সম্পদ (ক্রেডিট কার্ড, অটো লোন, আসবাবপত্র ঋণ) খারাপ ঋণ। এই ঋণ একটি চমত্কার উপরিভাগ বোঝার. উদাহরণস্বরূপ, কোনটি খারাপ ঋণ:

আমি আপনাকে বলতে পারি যে আমি কোনটি পছন্দ করব, তবুও সেই ছাত্র ঋণটি সর্বদা "ভাল ঋণ" বিভাগে রাখা হয়। এটা বলার অপেক্ষা রাখে না যে কিছু ঋণের গুণমান অন্যান্য ঋণের তুলনায় উচ্চতর, তবে আমরা একটু পরে তা নিয়ে যাব।

সত্য হল ঋণ, অর্থের মতো, ছত্রাকপূর্ণ। ঋণ মূলত একটি গাড়ী, স্কুল, একটি বাড়ি, বা আইসক্রিম শঙ্কুর জন্য অর্থ প্রদানের জন্য নেওয়া হয়েছিল কিনা তা কোন ব্যাপার না। আপনি এটি একবার, এটা ঋণ. এবং যখন আপনার কাছে ঋণ থাকে, সেই ঋণ পরিশোধ করার পরিবর্তে আপনি যেকোন কিছু এবং সবকিছু কিনছেন তা ঠিক একই শর্তে সেই পরিষেবা বা পণ্য কেনার সমান যা আপনার ইতিমধ্যেই রয়েছে সর্বোচ্চ সুদের ঋণের মতো৷

WHOA! মন খারাপ!

এটা ঠিক। আপনি যদি ঋণের মধ্যে থাকেন, তবে আপনি যা কিনছেন তা ক্রেডিটে। আপনার মুদি, আপনার সেল ফোন বিল, আপনার ছুটি, আপনার গাড়ী…সবকিছু। এই মানসিকতা আপনাকে ঋণ থেকে কিছুটা দ্রুত মুক্তি পেতে সাহায্য করতে পারে।

"আমি কি এর জন্য 3.5% হারে ধার নেব? সম্ভবত না, তাই আমি এটি কিনব না।"

যেহেতু আমাদের সমাজের বেশিরভাগ লোকের ঘৃণা আছে, ঠিক আছে, আমাদের সমাজের বেশিরভাগই সবকিছুর জন্য ধার করে। আমি মনে করি এটি অগত্যা খারাপ নয়, তবে এটি বিশ্বকে দেখার একটি আকর্ষণীয় উপায়৷

উপরে উল্লিখিত হিসাবে, এমন লোক রয়েছে যারা এতটাই ঘৃণা বিরোধী যে তারা মূলত মনে করে যে আপনার কখনই কোনও ঋণ থাকা উচিত নয়। যাইহোক, যখন আপনি সত্যিই তাদের টিপবেন, তখন আপনি খুঁজে পাবেন যে তারা আছে৷ ঋণ গ্রহণ তারা এটাকে অন্য কিছু বলছে। আমার প্রিয় সমাধানগুলির মধ্যে একটি হল একটি ইসলামিক মর্টগেজের ধারণা। ধর্মপ্রাণ মুসলমানরা ধার করতে না পারলে বাড়ি কিনবে কী করে? তারা একটি "ইসলামিক বন্ধক" পায়। তিন প্রকার:

ইজারা: ব্যাঙ্ক সম্পত্তি ক্রয় করে এবং একটি নির্দিষ্ট মাসিক মূল্যে একটি নির্দিষ্ট মেয়াদের জন্য এটি আপনাকে লিজ দেয়। তারপর ব্যাংক আপনাকে সম্পত্তি দেয় এবং আপনি ঋণদাতাকে পরিশোধ করার পরে বাড়িটি আপনার নামে রাখে।

মুশারাকা: আপনি এবং ব্যাঙ্ক প্রত্যেকেই সম্পত্তির আলাদা অংশের মালিক। আপনি যখন অর্থপ্রদান করেন, তখন এর কিছু অংশ মূলধন এবং কিছু অংশ ভাড়া, এবং ব্যাঙ্ক আপনাকে সম্পত্তির তার অংশের একটু বেশি দেয়। আপনার ভাড়া, অর্থপ্রদানের সুদের অংশের মতো, আপনি মেয়াদের মধ্য দিয়ে কাজ করার সাথে সাথে ধীরে ধীরে কমতে থাকে।

মুরাবাহা: ব্যাংক সম্পত্তি কিনে নেয়। তারপর এটি আপনাকে একটি উচ্চ মূল্যে বিক্রি করে যা আপনি একটি নির্দিষ্ট মেয়াদে কিস্তিতে পরিশোধ করবেন। মূলত, এটি শুধুমাত্র ক্রয় মূল্যের সুদ/লাভের কাজ করে।

ধর্মপ্রাণ মুসলমানদের মতো ঘৃণার বিরুদ্ধে যদি এমন কেউ থাকে, তবে তা হল রেডিও টক শো হোস্ট ডেভ রামসে। একমাত্র ঋণ যা তিনি মনে করেন ঠিক আছে (যদিও উত্সাহিত করা হয় না) হল 20% ডাউন পেমেন্ট সহ একটি 15-বছরের স্থায়ী বন্ধক যেখানে মাসিক পেমেন্ট আপনার গৃহে নেওয়া বেতনের 25% এর কম। ডেভ মনে করেন আপনার শিক্ষার জন্যও ধার করা উচিত নয়। আমি আসলে মনে করি ধার না নিয়ে স্নাতক শিক্ষার মাধ্যমে পাওয়া বেশ যুক্তিসঙ্গত। যত্ন সহকারে স্কুল নির্বাচন, স্কলারশিপের জন্য আবেদন, গ্রীষ্মকালে স্কুল চলাকালীন খণ্ডকালীন কাজের সাথে কঠোর পরিশ্রম এবং এমনকি পিতামাতার সামান্য সাহায্য, আমি এখনও মনে করি যে কেউ ছাত্র ঋণ ছাড়াই স্নাতক শিক্ষা পেতে পারে।

যাইহোক, ওষুধ এবং দন্তচিকিৎসার মতো ব্যয়বহুল পেশাদার স্কুলের ক্ষেত্রে যখন উপস্থিতির খরচ সাধারণত প্রতি বছর $50,000-$100,000 পর্যন্ত হয় তখন সব পরিবর্তন হয়। আপনি শুধু একটি ছাত্র একটি খণ্ডকালীন কাজ সঙ্গে এটা করতে আশা করতে পারেন না. এছাড়াও, কাজ করার জন্য (প্রায়) গ্রীষ্মকাল নেই, এবং অনেক কম স্কলারশিপ আছে।

মেডিকেল স্কুলে যাওয়ার জন্য সঞ্চয় করা খুব বুদ্ধিমানের কাজ নয়। আপনি যেতে তহবিল সংরক্ষণ করতে 15 বছর ধরে কাজ করতে পারেন এবং তারপরে একজন চিকিত্সকের আয়ের 15 বছর মিস করতে পারেন - আপনার জীবনের একটি বড় অংশ উল্লেখ না করা যেখানে আপনি যা করতে চান তা করছেন না। এটার জন্য ধার করা অনেক বেশি স্মার্ট; আপনাকে শুধু নিশ্চিত করতে হবে যে আপনি শুধুমাত্র একটি যুক্তিসঙ্গত পরিমাণ ধার নিচ্ছেন এবং পরবর্তীতে একটি যুক্তিসঙ্গত সময়ের মধ্যে এটির যত্ন নেওয়ার জন্য আপনার একটি পরিকল্পনা আছে। হ্যাঁ, এখনও এমন কিছু ছাত্র থাকবে যারা বারবার মেলে না যখন তারা সত্যিই হোসড হয়, কিন্তু বেশিরভাগ ক্ষেত্রে, এটি একটি চমত্কার স্মার্ট বিনিয়োগ, এমনকি ধার করা ডলার দিয়েও৷

মেডিকেল স্কুলের জন্য অর্থ প্রদানের জন্য ডেভের প্রস্তাবিত সমাধান হল আমি যা করেছি তা করা - টাকা ধার করার পরিবর্তে একটি চুক্তিতে স্বাক্ষর করুন। যাইহোক, একটি ইসলামিক বন্ধকের মত, এটি অন্য নামে শুধুমাত্র ঋণ। যে তিনটি প্রধান চুক্তিতে লোকেরা স্বাক্ষর করে তা হল:

With each of these programs, your tuition, books, and fees are covered, and you are provided a living stipend. অসাধারন! A “scholarship” right? আসলেই না। All you have done is signed an indentured servitude agreement. Centuries ago, people came to America as indentured servants. Their employer paid the costs for them to emigrate, and then they were obligated to work for that employer—usually very hard and for not much money—for seven years. That sounds an awful lot like these programs.

With the HPSP program—in exchange for paying for you to get an MD, DO, DDS, or DMD—you have to go through the military match, live where they tell you to live, and be deployed wherever they tell you to go for four years. The pay is significantly less than the average for most specialties. In essence, they just gave you part of your salary upfront. Now the deal is better for some people than others (more expensive school, lower-paying specialty) but it's rare for someone to come out dramatically ahead financially for taking this deal. You certainly do not finish school “debt-free”, except by the narrowest definition of debt. Most doctors, if they live and work similarly to how they must live and work in the military, could retire substantial medical school loans in less time than it took to pay off their military commitment.

The deal with NHSC is similar. While there is no NHSC match or deployments, they certainly limit the specialties you can practice and the physical location and type of practice for four years afterward. The pay is also relatively poor (about $160,000 these days).

With an MD/Ph.D, you take the first two years of medical school, and then you hit pause to earn a Ph.D. That Ph.D may take anywhere from 3-7 years before you start your third year of medical school. Yes, school is paid for and you earn a stipend, but your opportunity cost is a half-decade of attending physician income. In essence, you're getting part of your pay upfront in the form of waived tuition.

The bottom line with each of these programs is that if you're going to do any of these things (military service, work in a rural or underserved community, or get a PhD) anyway, you should enroll in these contract programs. But you should not do any of them just to avoid medical school loans.

When building a portfolio, debt functions as a negative bond. Just like a bond provides a low-risk fixed return, so does paying off debt. While bonds do lower overall portfolio volatility and perhaps assist investors in staying the course in a market downturn, there is no mathematical reason to hold a bond paying 2% while you have a 4% mortgage or a 7% student loan you could pay off instead.

On a similar note, many people advocate for a 100% stock portfolio—no bonds. They argue that it provides the highest return. My question for them is, “Why stop at 100%? If 100% is good, why isn't 120% or even 150% better?” How do you get to stock percentages greater than 100%? Well, since debt is a negative bond, you get there by borrowing money and investing it. Many brokerages will let you borrow against your portfolio, sometimes at surprisingly low but typically variable rates. You can borrow up to 50% of the value of your portfolio. Most would recommend against a ratio that high, since when you are that highly leveraged, any drop in the value of the stocks will trigger a margin call. But if you borrowed 20% of the value of your portfolio, you could get to 120% stock portfolio pretty easily.

Frankly, since money is fungible, if you have any debt at all, it's like you're investing on margin already. While investing in stocks on a 2% margin might seem somewhat wise, investing at an 8% margin using some crummy student loan or a 15% margin using a credit card does not.

It's pretty easy to understand how borrowing at 2% and investing at 10% works out well in your favor. Imagine you borrow $10,000 at 2%. Each year you owe $200 (2%) in interest. But you may earn $1,000 in interest (10%). Before taxes, you've made $800. After taxes (let's assume a 35% marginal tax rate), you've made $520. It seems pretty good to get a “free” $520. However, remember that you don't get 10% from a risk-free investment. If that investment had lost 10% of its value instead of earning 10%, instead of gaining $520 after-tax, you would have lost $1,200 ($780 after-tax).

None of that really seems worth all the hassle of dealing with a loan, but what if we made the loan a lot bigger? What if we borrowed $1 million instead of just $10,000? Now we're looking at a possible $59,000 gain with a 10% gain and a $78,000 loss with a 10% loss on the investment. More money doesn't make someone a different person. It just makes them more of what they already are. In the same way, more leverage doesn't change an investment, it just makes it more of what it already is. If it was going to perform well before, it is now going to perform really well and vice versa. However, when you don't really know in advance how something will do—and with the added concern of margin calls—it seems an ounce of caution is in order.

While we're on the subject of investing on margin, it's worthwhile to point out that most real estate equity investments are purchased on margin. Leverage, i.e. the use of debt to buy the investment, is routinely used, primarily to facilitate the raising of capital but also to boost returns. In our example above, we just looked at $10,000 and $1 million in borrowed money. But with most real estate investments, the purchase is only partially completed with borrowed money. Many investors wonder how much they should borrow. They want to be protected and to get out of the investment without bringing money to the table if it all goes bad, but perhaps more importantly, they want the investment to be cash flow positive so they can hold on to it long-term even if its value drops temporarily.

No matter how much money you make at your day job, you can only carry so many negative cash flow properties for so long before you go bankrupt. But you can carry an infinite number of cash flow positive properties.

You can figure out your required “cash flow positive down payment” by running the numbers on your investment, but most of the time, you're going to come up with a number that suggests you put down 25-35% of the investment on any halfway decent deal. With that size of a down payment, a decent property should be cash flow positive. You will also notice that most private real estate syndications and funds use about the same amount of leverage.

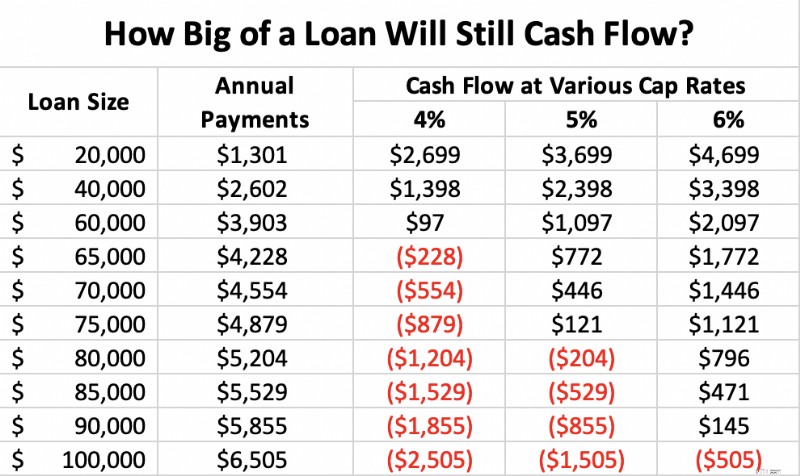

Consider a $100,000, cap rate 4-6 property (meaning if it were paid off, it would provide a $4,000-$6,000, 4%-6% cash-on-cash return to the investor). If, after all of its costs, it can generate $4,000-6,000 in cash, then it suggests you could pay up to $4,000-6,000 in mortgage costs and still avoid a negative cash flow situation. If you get a 30-year fixed mortgage at 5%, your annual payments would be as follows at the various cap rates:

As you can see, whether a property cash flows depends on three factors:interest rate, cap rate, and down payment. With a 5% interest rate and a 4% cap rate, you need to put down a lot of money, 40% in this case, to ensure positive cash flow. When the interest rate and cap rate are equal (5% in this case), the property cash flows with a 25% down payment. When the cap rate is higher than the interest rate, you can put down as little as 10% and still have positive cash flow. As I write this [2021] , cap rates in various cities across the country average at most 3%-4%, and investment property interest rates are in the 3.5%-4.5% range, suggesting you'd better plan to put down at least 25%-33% as a down payment to stay cash flow positive—and a whole lot more than that in Miami or Naples, Florida.

This is the most common question I get, particularly from new attendings who have more great uses for cash than they have cash. I have written about it many times, but this particular question does not lend itself to easy answers. It always depends, and there are a lot of variables:

Here is a priority list that may help guide you that no one will argue with too strenuously:

Honestly, the most important thing is not exactly what your money goes toward. Paying down debt is a good thing. Investing is a good thing. Both build your net worth. The most important thing is how much of your income goes toward building wealth either by paying down debt or investing. Concentrate on that.

I find it interesting to talk to wealthy people about how they did it. The same drive that leads the wealthy to save money in order to invest it also drives them to save money in order to pay down debt. In my experience, rich people do both, middle-class folks try to decide whether to pay down debt or invest, and the poor do neither. There's probably a mindset lesson there.

My family chose to be debt-free. We paid off our mortgage in 2017 and haven't looked back. In some ways, it's just a status symbol. By doing it, we get to make videos like this one:

There are some benefits of being debt-free besides just a status symbol. These include:

Some people consciously and deliberately choose not to seek the debt-free life for financial reasons that have nothing to do with overspending. They note that debt has a substantial number of financial benefits including increased investment returns, less overall risk, and lower taxes. In this section, I'll explain how that can be, as well as provide some guidelines as to how you can profitably incorporate debt into your financial plan without taking unsafe risks.

As we discuss debt and its uses, it is important to understand the characteristics of any given debt before you decide to incorporate it into your plan.

As you can see, the ideal loan to carry to invest is with a long-term, fixed-interest rate, unsecured, deductible, non-callable debt. Unfortunately, there is no debt that meets all of those characteristics. The usual choices are:

We've talked about how investing on leverage can raise returns, but investing is not just about returns. It is also about risk control. When you take on debt, you introduce leverage risk into your portfolio. Investing is a single-player game:you against your goals. You should ask yourself, “How much leverage risk do I need to take in order to reach my goals?” Many high-income professionals like doctors will appropriately conclude that they don't need to take any leverage risk at all, but some do because they had a late start, don't want to save much money, or simply have particularly aggressive goals.

However, what if you could take less overall risk by introducing leverage risk to the portfolio? There are other risks in investing, such as market risk, sequence of returns risk, liquidity risk, and inflation risk.

Thomas J. Anderson points out in his Value of Debt books that there are two ways to get to a 9% return. The first is to invest in assets that return 9%. The second is to invest in assets that return 6% but leverage them with debt. It is possible that you can have a lower volatility portfolio with debt than without. So while you have introduced leverage risk, you have reduced market risk.

One of the biggest risks in retirement is sequence of returns risk. This is the risk that despite having adequate average returns over the investment period, the retiree runs out of money because all of the crummy returns came first and decimated the portfolio while the retiree was withdrawing from it to live. This risk is highest right around the time of retirement, perhaps the last two or three years before you retire, and the first 5 years afterward, because that is when the portfolio is largest. By using debt earlier in the accumulation phase and perhaps later in the decumulation phase, you can spread out the amount of time that such a large part of the portfolio is exposed to market risk.

Rather than decreasing your asset allocation around the time of retirement, you simply reduce your leverage risk around that time. Alternatively, rather than selling low if stocks plummet shortly after you retire, you simply take out a margin loan against the remaining assets and spend that, so you do not sell your stocks low. Later, when the portfolio recovers, you can sell the stocks and pay off the loan.

Sometimes people run into liquidity risk. They simply need cash now and despite being wealthy, they have no cash. It might be tied up in long-term, illiquid investments or perhaps it is just in volatile investments, like stocks, they do not wish to sell while they are down in a bear market. Cash obtained from borrowing can provide cash and liquidity in these times.

Another big risk retirees face is inflation risk. This risk is much lower for accumulators, because they have jobs with wages that tend to rise with inflation and because they also have fixed debt that becomes easier to pay off in the event of high inflation. Retirees can also protect their nest egg with long-term, non-callable, fixed low-interest rate debt. এটা ঠিক একই ভাবে কাজ করে। There is obviously a cost to this protection (the interest), but that can be offset or even superseded by additional investment earnings from the borrowed but invested money.

Most of us also face substantial liability risk. Debt can also improve our asset protection. For example, in some states very little home equity is protected. If you have another place to put that money that has better asset protection (retirement accounts or, in some states, a whole life policy), you could “equity-strip” that home equity out with a mortgage or HELOC and move it into the better-protected vehicle. Likewise, you could maintain loans against investment properties inside LLCs to limit the amount of money available to a creditor of the LLC. A margin loan against a taxable account could work similarly.

Thus, there are a number of strategies and circumstances where additional debt could actually lower your overall risk instead of increasing it.

A really cool aspect of debt is that it provides spendable cash without any tax consequences. You can borrow against your house, your car, your investment account, your rental properties, or your whole life insurance policy and get a lump sum of non-taxable cash. It isn't income. It's debt. So, you don't have to pay taxes on it. In fact, when combined with the step-up in basis at death on your house, investment account, or rental properties, or the tax-free death benefit of a whole life policy, there are no taxes due for you or your heirs for the use of that money.

Essentially, one can elect to pay interest instead of taxes. People accuse the wealthy of doing this to avoid paying “their share” of taxes, but in reality, it is a tax strategy available to all of us with anything to borrow against. It isn't always the right strategy—particularly if the interest rate on your debt is high, life expectancy is long, and the basis on your asset is also high. But it is silly for someone on hospice to sell low basis investments instead of just borrowing against them.

In retirement, you don't really need income. What you need is spendable money. The things you pay for do not care where the money to pay for them came from. It can be borrowed money, it can be tax-free Roth IRA money, it can be partially taxable withdrawals from your non-qualified account or Social Security, it can be tax-sheltered income from investment properties, or it can be fully taxable withdrawals from a tax-deferred account. The choice is yours, but there can certainly be times where the right option is borrowed money.

If you subscribe to this idea that borrowed money can boost your returns, lower your risk, and decrease your taxes, you will eventually come around to two questions. The first is what debt you should actually carry. There are lots of options here, including auto loans, RV loans, parental student loans, and more, but most people settle into some combination of

As I mentioned before, money and debt are fungible, so it doesn't really matter what secures the loan so much as the characteristics of the loan—term, interest rate, security, deductibility, and callability. You can even take out debt on stuff that your kids are using as a method of transferring money to them during your life.

The second question you will run into is how much debt you should take on. I briefly mentioned Thomas J. Anderson above, who has spent far more time thinking about this question than I have. He basically advocates that individuals act like corporations do and take on an optimal amount of debt. His conclusion? That your debt should get to within 15-35% of your total assets by the time you are within 20 years of retirement. Then you should maintain that “optimal ratio” throughout retirement as best you can through spending, taking out additional loans, and trying not to pay down the loans you have by using interest-only mortgages.

So if you have a $600,000 house, $1 million in retirement accounts, a $400,000 rental property, and a $1 million taxable account ($3 million total), he recommends you have somewhere between $450,000 and $1.05 million in attractive debt. খুব বেশি নয়, খুব কম নয়। Adjust to your own taste, debt tolerance, and debt availability.

But Anderson is advocating for “enriching debt”—debt that helps you get richer. He's not talking about working debt (needed student loans, practice loan, needed mortgage, needed small car loan) or oppressive debt (that 29% credit card and fat 8% car loan keeping you poor). Plus, his books are so full of cautions about who should actually attempt this that it leaves you wondering whether you're even in that elusive group. Should you be like Katie and me, pay off your debts, and live the debt-free life? Or should you seek a moderate path and carry substantial debt to the grave in hopes of boosting returns, lowering risk, and decreasing your taxes? I cannot say, because the answer depends too much on you. বিভিন্ন লোকের জন্য বিভিন্ন স্ট্রোক। Here are some considerations as you decide, however.

I will use some of Thomas's rules and some of my own.

Are you a devout Muslim, evangelical Christian, or a member of The Church of Jesus Christ of Latter-day Saints? Carrying debt into retirement probably isn't compatible with your religious beliefs, nor is it required for success for most high-income professionals. This approach probably isn't for you.

The vast majority of people clearly are not capable of handling debt well. I mean, 45% of Americans are carrying credit card debt month to month. This is not a good plan for them. If you're used to borrowing to buy cars, boats, and other consumer goods, this may not be a good idea for you, either.

In my experience, most doctors are way too comfortable with debt. Most young doctors have ratios that are way over what Thomas would recommend already. Consider a dentist with a $500,000 practice loan, a $500,000 student loan, a $500,000 mortgage, and a $500,000 house. What's that ratio? At least 150%, five times as much as that 15-35% ratio. Even if the dentist buys into the “keep an optimal amount of debt forever” philosophy, they need to really attack that debt and build assets to drop that ratio rapidly.

Maybe you're in a situation where debt is not going to be easy to get. Maybe you're 60, retired with inexpensive cars, a $2 million IRA, a $300,000 paid-for house, no kids, and no taxable account. Where are you going to get a $300,000-$600,000 debt with good terms? আপনি না. This strategy really isn't an option for you.

Leverage risk is real and sends people to bankruptcy court all the time, even previously successful real estate investors. What happens if you lose your job and the stock market drops 75% and the value of your home drops 40%? Are you still OK? Can you still pay all of your living expenses? Can you still make your debt payments? If not, your debt ratio is too high, even if it is in the 15%-35% range.

আমরা সবাই মানুষ। We get tempted to buy stuff we shouldn't buy with money we don't have. You might have an opportunity to take on a high-quality debt. But you might already be at your goal of a 20% debt ratio. Therefore, you should not take on this new debt. You don't want to just collect investments and you don't want to just collect debts. They all need to be part of the plan. You need to make sure the other side of the plan is smart, too. Are you borrowing all this money just to put it into Bitcoin, Tesla stock, and inverse leveraged ETFs, or are the investments you are purchasing sensible, long-term investments such as index funds and appropriately priced rental real estate?

The object is to get rid of low-quality (high-interest rate, short-term, non-deductible) debt while building an optimal debt ratio of high-quality debt. It can make sense to borrow against your portfolio or house to pay off credit card debt in order to save on interest rate, but you have to stay within your ratios or you could get in trouble. It would be terrible to lose the ability to service the debt right after converting an unsecured debt to a secured one!

The bottom line is:

If the answer to any of those is no, I would instead recommend the pathway I have taken—pay off your debts rapidly but in a methodical, rational way and live debt-free for the rest of your life.

What do you think about debt? How have you used debt in your investing life? How have you gotten in trouble with it? Do you plan to pay off your debts in a rapid fashion, in a moderate fashion, or continue to use debt strategically throughout your life?