একটি ব্যাকডোর রথ আইআরএ সেট আপ করা বিভ্রান্তিকর হতে পারে, তাই আমি ভেবেছিলাম যে লোকেরা এই প্রক্রিয়াটির মধ্য দিয়ে যাওয়ার সময় যে পদক্ষেপগুলি উল্লেখ করতে পারে তার উপর আমি একটি টিউটোরিয়াল একসাথে রাখব। চলুন শুরু করা যাক।

ব্যাকডোর রথ আইআরএ কি?

ব্যাকডোর রথ আইআরএ কে করা উচিত?

ব্যাকডোর রথ আইআরএ কখন করবেন?

ব্যাকডোর রথ আইআরএ সুবিধা এবং অসুবিধা

ব্যাকডোর রথ আইআরএ ট্যাক্স ইমপ্লিকেশনস

ব্যাকডোর রথ আইআরএ স্টেপস

কীভাবে ব্যাকডোর রথ আইআরএ ভুলগুলি ঠিক করবেন এবং প্রতিরোধ করবেন

ব্যাকডোর রথ আইআরএ FAQs

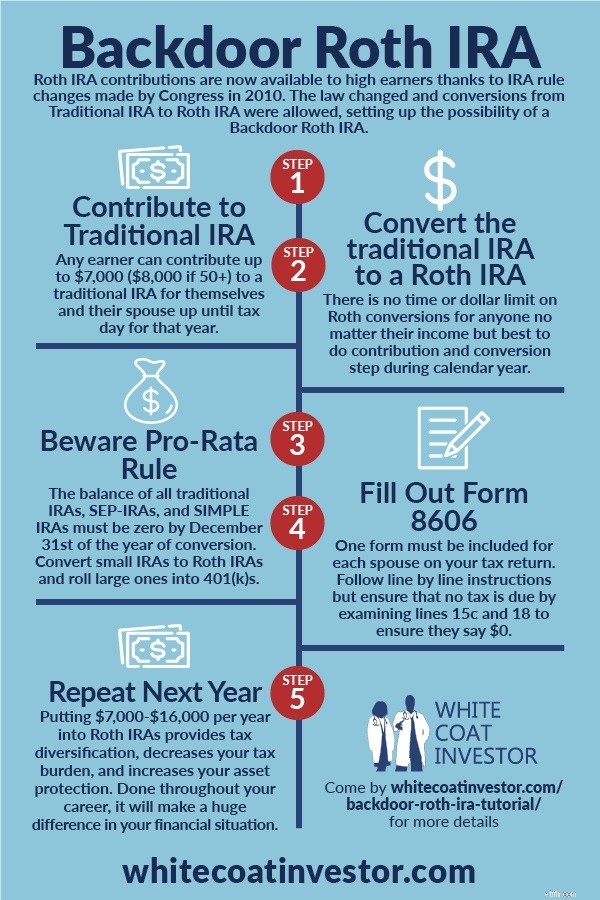

নাম থাকা সত্ত্বেও, একটি Backdoor Roth IRA একটি অ্যাকাউন্ট নয়; এটি দুটি ধাপ সহ একটি প্রক্রিয়া:

আপনি যদি এই দুটি ধাপের নিয়মগুলি বুঝতে পারেন, তবে সেগুলিকে একত্রিত করা কোন সমস্যা নয়৷

৷মনে রাখবেন যে আপনি যদি কম উপার্জনকারী হন তবে আপনি সরাসরি রথ আইআরএতে অবদান রাখতে পারেন এবং এই ব্যাকডোর রথ আইআরএ প্রক্রিয়াটি এড়িয়ে যেতে পারেন।

কম উপার্জনকারীকে 2024 সালে $146,000-$161,000 ($230,000-$240,000 বিবাহিত ফাইলিং যৌথভাবে) এর একটি ফেজআউট সীমার মধ্যে একটি পরিবর্তিত সামঞ্জস্যপূর্ণ গ্রস ইনকাম (MAGI) হিসাবে সংজ্ঞায়িত করা হয়। কিছু নথি—যেমন বাসিন্দা, কর্মচারী ডেন্টিস্ট, পার্ট-টাইমার, এবং এমনকি কম বেতনের বিশেষ কিছু মেডিক্যাল এটেন্ডিং যারা একজন অ-উপার্জনকারীর সাথে বিবাহিত- শুধুমাত্র একটি Roth IRA-তে সরাসরি অবদান রাখতে পারে।

যে কেউ কমপক্ষে $7,000 ($8,000 যদি 50+) আয় করেন তিনি $7,000 ($8,000 যদি 50+) IRA [2024]তে অবদান রাখতে পারেন . যদি আপনার আয় $146,000-$161,000 ($230,000-$240,000 বিবাহিত ফাইলিং জয়েন্টলি) এর MAGI-এর নিচে হয়, তাহলে আপনি সরাসরি Roth IRA-তে অবদান রাখতে পারেন। আপনি যদি কর্মক্ষেত্রে আপনাকে একটি অবসর পরিকল্পনা অফার করে থাকেন এবং আপনার MAGI $77,000-$87,000 ($123,000-$143,000 বিবাহিত ফাইলিং যৌথভাবে) এর নিচে হয়, তাহলে আপনি আপনার ঐতিহ্যগত IRA অবদানগুলি কাটাতে পারেন। যেহেতু এই ব্লগের বেশিরভাগ পাঠক তাদের চাকরির মাধ্যমে অবসর গ্রহণের পরিকল্পনা করেছেন এবং তাদের কাছে $240,000 এর বেশি একটি MAGI আছে (বা শীঘ্রই হবে), তারা দেখতে পাবে যে তারা সরাসরি রথ আইআরএ অবদান রাখতে পারে না বা তাদের ঐতিহ্যগত আইআরএ অবদানগুলি কাটাতে পারে না। সুতরাং, তাদের সেরা আইআরএ বিকল্প হল ব্যাকডোর রথ আইআরএ প্রক্রিয়া, অর্থাৎ, একটি পরোক্ষ রথ আইআরএ অবদান৷

বিবাহিত চিকিত্সকদের একটি ব্যক্তিগত এবং একটি স্বামী-স্ত্রী রথ আইআরএ ব্যবহার করা উচিত এবং আপনাকে সাধারণত পরোক্ষভাবে (অর্থাৎ, ব্যাকডোরের মাধ্যমে) অর্থায়ন করতে হবে। এটি প্রতি কর বছরে অতিরিক্ত $7,000 (প্রতিটি পত্নীর জন্য $8,000 যা 50+) ট্যাক্স-সুরক্ষিত এবং (বেশিরভাগ রাজ্যে) সম্পদ-সুরক্ষিত স্থান প্রদান করে, এবং এটি অবসর গ্রহণে আরও কর বৈচিত্র্যের জন্য অনুমতি দেয়। ট্যাক্স ডাইভারসিফিকেশন আপনাকে ট্যাক্স-বিলম্বিত (প্রথাগত) অ্যাকাউন্ট থেকে কতটা নিতে হবে এবং ট্যাক্স-মুক্ত (রথ) অ্যাকাউন্ট থেকে কতটা নিতে হবে তা নির্ধারণ করে অবসরপ্রাপ্ত হিসাবে আপনার নিজের করের হার নির্ধারণ করতে দেয়। মনে রাখবেন যে IRA মানে হল ব্যক্তিগত অবসরের ব্যবস্থা, তাই এমনকি যদি প্রো-রাটা নিয়ম (নীচে আলোচনা করা হয়েছে) আপনাকে ব্যাকডোর রথ আইআরএ করা থেকে বিরত রাখে, তবে এটি অগত্যা আপনার স্ত্রীকে তা করা থেকে বিরত রাখে না। প্রতিটি পত্নী তাদের ব্যাকডোর রথ আইআরএ তাদের নিজস্ব 8606-এ রিপোর্ট করে, তাই ব্যাকডোর রথ আইআরএ করা বিবাহিত দম্পতির ট্যাক্স রিটার্নে সবসময় দুটি ফর্ম 8606 অন্তর্ভুক্ত করা উচিত।

অবদান এবং কর্তনের আয়ের সীমা বিশেষত কম যদি আপনি আপনার ট্যাক্স দাখিল করেন ম্যারিড ফাইলিং সেপারেটলি (MFS)। রথ আইআরএ-তে সরাসরি অবদান রাখার ক্ষমতা এবং আপনি (বা আপনার পত্নী) যদি $0 এবং $10,000 এর মধ্যে কাজের পর্যায়ে অবসর গ্রহণের পরিকল্পনার জন্য যোগ্য হন তবে একটি ঐতিহ্যগত IRA অবদান কাটার ক্ষমতা উভয়ই। মূলত, যে কেউ তাদের ট্যাক্স MFS ফাইল করার জন্য সর্বোত্তম বিকল্প হল ব্যাকডোর রথ আইআরএ প্রক্রিয়া, অর্থাৎ, একটি পরোক্ষ রথ আইআরএ অবদান৷

আপনি যদি সত্যিই আপনার স্ত্রীর সাথে বসবাস না করেন তবে এই নিয়মগুলির একটি ব্যতিক্রম রয়েছে। সেই ক্ষেত্রে, 2024 সালে $146,000-$161,000 এর MAGI-এর মধ্যে রথ আইআরএ-তে সরাসরি অবদান রাখার আপনার ক্ষমতা পর্যায়ক্রমে। আপনি যদি আলাদাভাবে থাকেন এবং কর্মক্ষেত্রে অবসর গ্রহণের পরিকল্পনার আওতায় না থাকেন, তাহলে আপনার আয় যাই হোক না কেন আপনি একটি ঐতিহ্যগত IRA অবদান কাটাতে পারেন। আপনি এখনও এই পরিস্থিতিতে একটি Backdoor Roth IRA প্রক্রিয়া করতে পারেন যেখানে আপনার IRA অবদান হয় আংশিক বা সম্পূর্ণভাবে কাটা যায়। ট্যাক্স বিল অবিকল একই হবে:সঠিকভাবে করা হলে $0। যাইহোক, অবদান বা রূপান্তরের জন্য কোনো ট্যাক্স খরচ না করে, অবদানের উপর আপনার বাদ দেওয়া ঠিকভাবে রূপান্তরের ট্যাক্স খরচের সমান হবে, যার ফলে পুরো প্রক্রিয়াটির জন্য একই $0 ট্যাক্স বিল।

একটি মেগা ব্যাকডোর রথ আইআরএ একটি নিয়মিত ব্যাকডোর রথ আইআরএ থেকে সম্পূর্ণ আলাদা। এর নাম থাকা সত্ত্বেও, আপনি আসলে একটি 401(k) সহ একটি মেগা ব্যাকডোর রথ আইআরএ করেন, আইআরএ নয়। এটির জন্য একটি 401(k) প্রয়োজন যা ট্যাক্স-পরবর্তী (রথ নয়) কর্মচারীদের অবদান উভয়ই গ্রহণ করে এবং হয় ইন-সার্ভিস প্রত্যাহার (এবং এইভাবে রথ আইআরএ-তে রূপান্তর) বা, আরও সাধারণভাবে, ইন-প্ল্যান রূপান্তরগুলির জন্য অনুমতি দেয়। মেগা ব্যাকডোর রথ আইআরএ প্রক্রিয়া ব্যবহার করে, কেউ $69,000 (50+ হলে $76,500) রাখতে পারে [2024] প্রতি বছর একটি Roth 401(k) (বা সম্ভবত আপনার স্বাভাবিক $7,000-$8.000 অবদানের পাশাপাশি একটি Roth IRA)। যাইহোক, এই প্রক্রিয়াটির সাথে ব্যাকডোর রথ আইআরএ প্রক্রিয়ার কোন সম্পর্ক নেই যা আমরা এই পোস্টে আলোচনা করছি৷

অনেক লোক ব্যাকডোর রথ আইআরএ-এর সময় সম্পর্কে বিস্ময় প্রকাশ করে৷

৷ব্যাকডোর রথ আইআরএ প্রক্রিয়ার সাথে দেখা করার জন্য সত্যিই একটি সময়সীমা আছে। একটি প্রদত্ত কর বছরের জন্য IRA অবদানগুলি অবশ্যই কর বছরের 1 জানুয়ারি থেকে পরবর্তী বছরের 15 এপ্রিল (এমনকি যদি আপনি একটি এক্সটেনশন ফাইল করেন) এর মধ্যে হতে হবে৷

রূপান্তর পদক্ষেপ যে কোনো সময় সঞ্চালিত হতে পারে. এটি অবদান হিসাবে পরের দিন বা এমনকি একই দিনে সঞ্চালিত হতে পারে। আমি এটি সুপারিশ করছি না, তবে আপনি অবদান এবং রূপান্তর পদক্ষেপের মধ্যে মাস, বছর বা এমনকি কয়েক দশক অপেক্ষা করতে পারেন। রথ রূপান্তরের জন্য কোন সময়সীমা নেই। প্রো-রাটা নিয়ম এড়াতে আপনার যদি রোলওভার বা ঐতিহ্যগত, রোলওভার, এসইপি, বা সিম্পল আইআরএ-র রূপান্তর করতে হয়, আপনার কাছে সেই বছরের 31 ডিসেম্বর পর্যন্ত রূপান্তর পদক্ষেপটি করতে হবে।

আপনার যত তাড়াতাড়ি সম্ভব উভয় পদক্ষেপ করা উচিত। অনেক সাদা কোট বিনিয়োগকারী প্রতি বছর জানুয়ারির প্রথম সপ্তাহে IRA অবদানের পদক্ষেপ এবং রথ রূপান্তর পদক্ষেপটি করে। এটি সেই ডলারগুলিতে ঘটতে পারে এমন কর-মুক্ত চক্রবৃদ্ধির পরিমাণকে সর্বাধিক করে তোলে। অবদান এবং রূপান্তরের মধ্যে সময় কমিয়ে আনা এবং ক্যালেন্ডার বছরের মধ্যে উভয় পদক্ষেপ করার প্রয়োজন নেই, তবে এটি অবশ্যই কাগজপত্রকে সহজ করে তোলে৷

সত্যিই আপনার কাগজপত্র জটিল করতে চান? প্রতি মাসে আপনার IRA তে অবদান রাখুন এবং প্রতি মাসে এটি রূপান্তর করুন। তারপর, প্রতি বছর ট্র্যাক রাখতে আপনার 12টি অবদান এবং 12টি রূপান্তর রয়েছে৷ সিরিয়াসলি, যদিও, আপনি যদি ব্যাকডোর রথ আইআরএ প্রক্রিয়ার মাধ্যমে আপনার রথ আইআরএ(গুলি) তে অবদান রাখতে যথেষ্ট অর্থ উপার্জন করেন, তবে আপনি প্রতি বছর একবারে এটি করার জন্য যথেষ্ট পরিমাণ উপার্জন করেন।

হ্যাঁ। আমার স্ত্রী এবং আমি 2010 সাল থেকে প্রতি বছর একটি করে থাকি এবং যতক্ষণ না আমাদের আর কোন উপার্জিত আয় না হয় ততক্ষণ বন্ধ করার পরিকল্পনা করি না। আমরা বছরে একবার যে বিনিয়োগের কাজগুলো করি তার মধ্যে এটি একটি মাত্র।

একটি কারণ যা আপনাকে আগে ব্যাকডোর রথ আইআরএ করতে বাধ্য করতে পারে তা হল পাঁচ বছরের নিয়ম। এখন, আইআরএ-এর সাথে সম্পর্কিত কমপক্ষে তিনটি পাঁচ বছরের নিয়ম রয়েছে, তবে এখানে মনোযোগ দেওয়ার প্রধানটি হল রথ রূপান্তরের পরে পাঁচ বছরের নিয়ম। এই নিয়মটি নির্ধারণ করে যে 59 1/2 বয়সের আগে অ্যাকাউন্ট থেকে প্রিন্সিপ্যাল প্রত্যাহার করা জরিমানা-মুক্ত হবে কিনা। পাঁচ বছরের সময়কাল আপনি যে বছরের 1 জানুয়ারিতে রূপান্তর করবেন সেই বছর শুরু হয়, তাই এটি পাঁচ বছরের থেকে একটু কম হতে পারে। রথ আইআরএ প্রিন্সিপাল সাধারণত কর- এবং জরিমানা-মুক্ত (এটি শুধুমাত্র উপার্জন যা জরিমানা সাপেক্ষে হতে পারে), কিন্তু এটি শুধুমাত্র পাঁচ বছরের নিয়ম পূর্ণ হওয়ার পরে।

মোটকথা, আপনি যদি 51 বছর বয়সে Roth IRA-এর রূপান্তর করেন, তাহলে আপনি 59 1/2 বয়সের পরিবর্তে 56 বছর বয়স থেকে শুরু করে মূল কর- এবং জরিমানা-মুক্ত প্রত্যাহার করতে পারেন। এটি প্রাথমিক অবসরপ্রাপ্তদের জীবনযাত্রার ব্যয়ের জন্য তহবিল সরবরাহ করতে পারে। আপনি যদি 57 বছর বয়সে একটি রথ রূপান্তর করেন, আপনি এখনও 59 1/2 বছর বয়সে সেই মূল (এবং উপার্জন) ট্যাক্স- এবং পেনাল্টি-মুক্ত অ্যাক্সেস পাবেন। সুতরাং, এটি পাঁচ বছর বা বয়স 59 1/2, যেটি প্রথমে আসে৷

৷এছাড়াও IRA অবদানের উপর একটি সম্পূর্ণ পৃথক পাঁচ বছরের নিয়ম রয়েছে, তবে এটি শুরু হয় যখন আপনি আপনার প্রথম IRA অবদান করেন, প্রতিটি অবদান নয়, তাই এটি বেশিরভাগ প্রাথমিক অবসরপ্রাপ্তদের ক্ষেত্রে প্রযোজ্য নয়৷

ব্যাকডোর রথ আইআরএ সম্পর্কে অনেক দুর্দান্ত জিনিস রয়েছে, তবে এটি সব পীচ এবং ক্রিম নয়৷

ব্যাকডোর রথ আইআরএর প্রধান সুবিধা হল এটি আপনাকে অন্য অবসরের অ্যাকাউন্ট প্রদান করে। ব্যাকডোর রথ আইআরএ প্রক্রিয়ার মাধ্যমে, সরাসরি রথ আইআরএ অবদানের জন্য আপনার আয় আয় সীমার উপরে উঠার পরেও আপনি রথ আইআরএ-তে অবদান রাখা চালিয়ে যেতে পারেন। অবসর গ্রহণের অ্যাকাউন্টগুলি ট্যাক্স ড্র্যাগ দূর করে যা একটি করযোগ্য, বা অ-যোগ্য অ্যাকাউন্টে প্রযোজ্য, আপনার কর হ্রাস করে এবং আপনার বিনিয়োগকে উচ্চ হারে বাড়তে দেয় যাতে আপনি আপনার লক্ষ্যে তাড়াতাড়ি পৌঁছাতে পারেন।

একটি করযোগ্য অ্যাকাউন্টের তুলনায় সেই ট্যাক্স সুরক্ষার মূল্য কত হতে পারে? এটা নির্ভর করে অন্তর্নিহিত বিনিয়োগের রিটার্ন, এর ট্যাক্স দক্ষতা এবং অ্যাকাউন্টে কত সময় টাকা বাকি আছে তার উপর। আমার প্রান্তিক করের হারে, 50 বছরেরও বেশি সময় ধরে কর-অদক্ষ বিনিয়োগে 8% উপার্জন $10,000 একটি Roth IRA-তে $469,000 হবে কিন্তু করযোগ্য অ্যাকাউন্টে মাত্র $88,000। আরো বাস্তবসম্মতভাবে, 30 বছরেরও বেশি সময় ধরে, কর-দক্ষ বিনিয়োগের জন্য রথ আইআরএ বনাম একটি করযোগ্য অ্যাকাউন্ট ব্যবহার করলে এখনও 29% বেশি অর্থ পাওয়া যাবে।

অবসরের অ্যাকাউন্টগুলি সহজ এস্টেট পরিকল্পনা নিশ্চিত করে। সুবিধাভোগীদের ব্যবহার করে, সেই অর্থটি প্রোবেট প্রক্রিয়ার মধ্য দিয়ে যায় না, তাই আপনার উত্তরাধিকারীরা কম ঝামেলা, আরও গোপনীয়তা এবং কোনও খরচ ছাড়াই এটি তাড়াতাড়ি পান। এমনকি উত্তরাধিকার সূত্রে অ্যাকাউন্ট পাওয়ার পর তারা কর-সুরক্ষিত বৃদ্ধির সুবিধা আরও এক দশক প্রসারিত করতে পারে। রথ আইআরএ-এর মতো অবসরের অ্যাকাউন্টগুলি বেশিরভাগ রাজ্যে যথেষ্ট সম্পদ সুরক্ষা প্রদান করে, যার অর্থ হল একটি নাটকীয়ভাবে নীতির সীমাবদ্ধতার রায়ের স্বীকার্যভাবে খুব বিরল ঘটনা যা আপিলের ক্ষেত্রে হ্রাস পায় না, আপনি দেউলিয়া ঘোষণা করতে পারেন এবং এখনও আপনার অবসর অ্যাকাউন্টে যা আছে তা রাখতে পারেন। রথ মানি চিরকালের জন্য কর-মুক্ত, তাই প্রতি বছর অবদান রেখে, আপনি অবসরে কর বৈচিত্র্য বাড়াতে পারেন।

রথ আইআরএ, এমনকি যখন আপনি ব্যাকডোর রথ আইআরএ প্রক্রিয়ার মাধ্যমে অবদান রাখেন, তখনও অবসর গ্রহণের অ্যাকাউন্টগুলি তাদের সমস্ত ডাউনসাইড সহ। অবসরের অ্যাকাউন্টগুলি আপনি যে বিনিয়োগগুলি করতে পারেন তা সীমিত করে এবং মার্জিন বিনিয়োগের ব্যবহার নিষিদ্ধ করে৷ আপনি যদি কোনো অনুমোদিত ব্যতিক্রম ছাড়াই 59 1/2 বয়সের আগে Roth IRA উপার্জন প্রত্যাহার করেন, তাহলে আপনাকে 10% জরিমানা দিতে হবে।

প্রো-রাটা নিয়মের কারণে (নীচে দেখুন), ব্যাকডোর রথ আইআরএ প্রক্রিয়ার জন্য আপনাকে হয় 401(k) তে রূপান্তর বা রোল ওভার করতে হবে যে কোনো ঐতিহ্যবাহী IRA, SEP-IRAs, এবং আপনার কাছে থাকা সহজ IRAs। আপনার যদি স্ব-কর্মসংস্থান আয় থাকে, তাহলে কর থেকে সেই আয়কে আশ্রয় দেওয়ার জন্য আপনাকে SEP-IRA-এর পরিবর্তে একটি একক 401(k) ব্যবহার করতে হবে। প্রতি বছর ব্যাকডোর রথ আইআরএ করা আপনার ট্যাক্স রিটার্নে স্বামী-স্ত্রী প্রতি একটি ফর্ম (IRS ফর্ম 8606) যোগ করে। ট্যাক্স সফ্টওয়্যার ব্যবহার করে আপনার নিজের কর প্রস্তুত করলে, সফ্টওয়্যারটি সঠিকভাবে প্রক্রিয়াটি রিপোর্ট করে তা নিশ্চিত করা কঠিন হতে পারে। আপনি যদি আপনার সর্বোচ্চ আয়ের বছরগুলিতে আপনার ট্যাক্স-বিলম্বিত অ্যাকাউন্টগুলিকে সর্বাধিক করার পরিবর্তে (এর পরিবর্তে) ব্যাকডোর রথ আইআরএ করেন, তবে এটি একটি ভুলও হতে পারে যার ফলে কম অর্থ জমা হয়৷

সম্ভবত সবচেয়ে উল্লেখযোগ্যভাবে, প্রতি বছর আপনার রথ আইআরএ-তে অর্থ পাওয়ার জন্য এখন একটির পরিবর্তে দুটি ধাপ রয়েছে। যদিও আমি মনে করি প্রক্রিয়াটি বেশ সহজ, আমি ক্রমাগত বিস্মিত হয়েছি যে সমস্ত অনন্য উপায়ে ডাক্তাররা এটিকে স্ক্রু করতে পরিচালনা করেন। পরে এই নিবন্ধে, আমি আপনাকে দেখাব কিভাবে এই সমস্ত স্ক্রুআপগুলি ঠিক করা যায়।

হ্যাঁ! বেশির ভাগ সময়। প্রতি বছর এটি করা সত্যিই একটু ঝামেলার, যদিও প্রথম বছরে কিছু অতিরিক্ত ঝামেলা হতে পারে যদি আপনাকে প্রো-রাটা নিয়ম এড়াতে প্রথমে অন্য IRA-এর যত্ন নিতে হয়। এমন সময় হতে পারে যখন কারোর একটি বড় ঐতিহ্যবাহী IRA থাকে তারা রথ IRA-তে রূপান্তর করতে পারে না এবং 401(k) তে রোল ওভার করতে পারে না কারণ তাদের কাছে 401(k) আদৌ নেই, তাদের 401(k) উচ্চ ফি চার্জ করে, অথবা IRA সম্পদগুলি এমন কিছুতে বিনিয়োগ করা হয় যাতে তারা 401(k) এর মধ্যে বিনিয়োগ করতে পারে না। যদি আপনার নিয়োগকর্তা-প্রদত্ত অবসর অ্যাকাউন্টটি একটি সিম্পল আইআরএ বা একটি এসইপি-আইআরএ হয়, তবে ব্যাকডোর রথ আইআরএ প্রক্রিয়াটিও সম্ভবত এটির মূল্য নয়। অবশেষে, কিছু মাল্টি-মিলিয়নেয়ার ব্যাকডোর রথ আইআরএ প্রক্রিয়ার ছোটখাটো ঝামেলা নিয়েও মাথা ঘামাতে চান না কারণ রথ অ্যাকাউন্টে বছরে অতিরিক্ত $7,000-$16,000 পাওয়া তাদের জন্য সুই সরাতে যাচ্ছে না।

রথ আইআরএগুলি হল আয়ের উপর ট্যাক্স এড়ানোর বিষয়ে, তাই স্বাভাবিকভাবেই, এই প্রক্রিয়ার অনেক ট্যাক্স প্রভাব রয়েছে৷

সবচেয়ে গুরুত্বপূর্ণ ট্যাক্সের প্রভাব হল প্রো-রাটা নিয়ম। আমি অনুমান করব যে ব্যাকডোর রথ আইআরএ স্ক্রু-আপের 90%+ বিনিয়োগকারীকে তার রূপান্তর প্রো-রেট করা হয়েছে। আপনি যখন IRS ফর্ম 8606 (নীচে দেখুন) একটি রথ আইআরএ রূপান্তর রিপোর্ট করেন, তখন একটি প্রো-রাটা গণনা করা হয়। লব হল রূপান্তরিত পরিমাণ। হর হল সমস্ত প্রথাগত, রোলওভার, এসইপি এবং সিম্পল আইআরএগুলির মোট, কিন্তু 401(k)s, 403(b)s, 457(b)s, Roth IRAs, বা উত্তরাধিকারসূত্রে প্রাপ্ত IRAs নয়। অতএব, এটা গুরুত্বপূর্ণ যে আপনি যে বছরের 31 ডিসেম্বরের আগে আপনার যেকোন IRA ব্যালেন্সের সাথে কিছু করবেন যেখানে আপনি ট্যাক্স-পরবর্তী অর্থের রথ রূপান্তর করবেন। পরে এই নিবন্ধে, আমি এই অর্থ দিয়ে কী করতে হবে তার জন্য আপনার কাছে সঠিক বিকল্পগুলি বর্ণনা করব৷

সঠিকভাবে সম্পন্ন করা হয়েছে, ব্যাকডোর রথ আইআরএ রূপান্তরের উপর কোন ট্যাক্স নেই। শূন্য। নাদা। জিলচ। আপনি রোথ আইআরএ-তে যে অর্থ রাখেন (এই ক্ষেত্রে পরোক্ষভাবে ব্যাকডোরের মাধ্যমে) আপনি যখন এটি অর্জন করেছিলেন তখন কর ধার্য ছিল, আপনি যখন এটি সরাসরি রথ আইআরএ-তে অবদান রাখেন বা যখন আপনি এটিকে একটি অ-কাটাযোগ্য IRA রূপান্তর হিসাবে অবদান করেন বা যখন আপনি পরবর্তীতে সেই অর্থটিকে রথ আইআরএ-তে রূপান্তর করেন তখন তা ট্যাক্স করা হয় না। প্রকৃতপক্ষে, এটি আর কখনও কর দেওয়া হয় না৷

৷দ্য স্টেপ লেনদেন মতবাদ নামক একটি আইআরএস নিয়মের কারণে ব্যাকডোর রথের সাথে আইআরএস-এর সমস্যা হবে বলে উদ্বেগ ছিল। এই নিয়মটি মূলত বলে যে যদি একগুচ্ছ আইনি পদক্ষেপের যোগফল অবৈধ হয় তবে আপনি এটি করতে পারবেন না। কেউ কেউ ভাবছিলেন যে এই মতবাদ বিবেচনা করে একটি ঐতিহ্যগত আইআরএ থেকে রথে এই ব্যাকডোর রূপান্তরটি একটি আইনি লেনদেন ছিল কিনা। যারা উদ্বেগ, বৈধ বা না, এখন আর একটি সমস্যা. IRS 2018 সালের শুরুর দিকে স্পষ্ট করেছে যে Backdoor Roth IRA-এর অবদান এবং রূপান্তর পদক্ষেপগুলির মধ্যে কোনও অপেক্ষার সময় প্রয়োজন নেই৷ এটি মূলত পুরো প্রক্রিয়াটির উপর তার আশীর্বাদ দিয়েছে। 8606-এ অপেক্ষা করা জিনিসগুলিকে আরও জটিল করে তোলে, যেমনটি পেনিস এবং ব্যাকডোর রথ আইআরএ-তে আলোচনা করা হয়েছে৷

টার্বোট্যাক্সে ব্যাকডোর রথ আইআরএ সঠিকভাবে রিপোর্ট করা দুর্ভাগ্যবশত হাতে ফর্ম 8606 পূরণ করার চেয়ে আরও জটিল। এটি সঠিকভাবে করার মূল চাবিকাঠি হল আপনি আয় বিভাগে রূপান্তর পদক্ষেপের প্রতিবেদন করেন তবে আপনি কর্তন এবং ক্রেডিট বিভাগে অবদানের পদক্ষেপের প্রতিবেদন করেন। যেহেতু আপনি সাধারণত আয় বিভাগটি প্রথমে করেন, তাই আপনি অবদানের প্রতিবেদন করার আগে রূপান্তরটি রিপোর্ট করেন, যদিও আপনি প্রকৃতপক্ষে রূপান্তরের আগে অবদান করেছিলেন। শেষে, আপনি TurboTax যে ফর্ম (গুলি) 8606 তৈরি করে তা দেখতে চান, ঠিক যেমন আপনি একজন হিসাবরক্ষকের দ্বারা পূরণ করা ফর্মটি দেখতে চান৷

আরো তথ্য এখানে:

টার্বোট্যাক্সে কীভাবে একটি ব্যাকডোর রথ আইআরএ রিপোর্ট করবেন

এই বিভাগে, আমরা ব্যাকডোর রথ আইআরএ প্রক্রিয়াটি কীভাবে করতে হবে এবং কীভাবে এটি আপনার ট্যাক্স রিটার্নে রিপোর্ট করতে হবে তা ব্যাখ্যা করব, আপনি কাগজে ফাইল করুন বা ট্যাক্স সফ্টওয়্যার ব্যবহার করুন। আপনি ভ্যানগার্ড-এ এই ব্যাকডোর রথ আইআরএ ধাপগুলি দিয়ে সহজেই হাঁটতে পারেন, ফিডেলিটিতে একটি ব্যাকডোর রথ সম্পূর্ণ করতে পারেন, অথবা সবচেয়ে জনপ্রিয় ব্রোকারেজ/মিউচুয়াল ফান্ড কোম্পানিগুলির মধ্যে তিনটি শোয়াবে ব্যাকডোর রথ আইআরএ নক আউট করতে পারেন।

যদিও এটি সত্যিই একটি দুই-পদক্ষেপ প্রক্রিয়া, এটি একটি ছয়-পদক্ষেপ প্রক্রিয়া হিসাবে ভাবা ভাল। এই পদক্ষেপগুলি সবগুলিকে ক্রমানুসারে করতে হবে না (ধাপ 1 এর আগে ধাপ 3 করা সহজ হতে পারে), তবে সেগুলি করতে হবে৷

আপনার জন্য এবং আপনার স্ত্রীর জন্য একটি $7,000 ($8,000 যদি 50+) অ-কাজযোগ্য ঐতিহ্যগত IRA অবদান করুন। আপনি প্রতি বছর একই ঐতিহ্যবাহী IRA অ্যাকাউন্টগুলি ব্যবহার করতে পারেন - তারা শুধুমাত্র $0 দিয়ে বেশিরভাগ সময় ব্যয় করে। ভ্যানগার্ড সহ বেশিরভাগ তহবিল সংস্থাগুলি অ্যাকাউন্টটি বন্ধ করে না কারণ এতে কিছুই নেই। আমি প্রতি 2 জানুয়ারী এটা করি।

একটি ঐতিহ্যগত IRA মত একটি অ্যাকাউন্ট একটি বিনিয়োগ নয়, অবশ্যই; যেমন একটি স্যুটকেস পোশাক নয়। একটি ঐতিহ্যগত IRA-তে টাকা রাখার সময়, আপনাকে IRA প্রদানকারীকেও বলতে হবে আপনি কীভাবে বিনিয়োগ করতে চান। এই ক্ষেত্রে, শুধুমাত্র নগদ টাকা ছেড়ে দিন, একটি মানি মার্কেট ফান্ড হোক বা সেটেলমেন্ট ফান্ড। ভ্যানগার্ডে, সেটেলমেন্ট ফান্ড হল ফেডারেল মানি মার্কেট ফান্ড। আপনি সত্যিই অবদান এবং রূপান্তর পদক্ষেপের মধ্যে কোনো লাভ (বা বিশেষ করে কোনো ক্ষতি) পেতে চান না কারণ এটি কাগজপত্রকে আরও জটিল করে তোলে। লাভ ন্যূনতম করার সর্বোত্তম উপায় হল এটিকে নগদে রেখে দেওয়া (এবং অবশ্যই "পেনিস" সমস্যা কমানোর জন্য অবদানের পরে যত তাড়াতাড়ি সম্ভব রূপান্তর করা)।

এরপরে, একই ফান্ড কোম্পানিতে আপনার ঐতিহ্যবাহী IRA থেকে আপনার রথ আইআরএ-তে অর্থ স্থানান্তর করে অ-কাজযোগ্য ঐতিহ্যবাহী IRA-কে একটি Roth IRA-তে রূপান্তর করুন। আপনার যদি ইতিমধ্যে সেখানে রথ আইআরএ না থাকে তবে আপনাকে একটি খুলতে হবে। এটি ভ্যানগার্ডে অনলাইনে এক বা দুই মিনিটের মধ্যে করা যেতে পারে এবং এটি মূলত ঐতিহ্যগত আইআরএ খোলার মতো একই প্রক্রিয়া। আমি অবদান করার পরের দিনই এটি করি। এটা খুবই সোজা। আপনি যখন অর্থ স্থানান্তর করবেন, ওয়েবসাইটটি একটি ভীতিকর ব্যানার ছুঁড়ে দেবে যেটি "এটি একটি করযোগ্য ইভেন্ট।" এটা সত্য। এটা করযোগ্য। কিন্তু ট্যাক্স বিল শূন্য হবে কারণ আপনি ইতিমধ্যেই $7,000-এ ট্যাক্স পরিশোধ করেছেন এবং আপনি অনেক বেশি অর্থ উপার্জন করার কারণে আপনার অবদানকে কর্তন হিসাবে দাবি করতে পারেননি। আপনি ধাপ 1 এর পরপরই ধাপ 3 করতে পারেন। কিছু কোম্পানি আপনাকে একই দিনে এটি করতে দেবে। অন্যান্য কোম্পানি আপনাকে পরের দিন বা এমনকি এক সপ্তাহ পর্যন্ত অপেক্ষা করতে বাধ্য করবে। কিন্তু এটা করতে মাসের পর মাস অপেক্ষা করার কোনো কারণ নেই।

এখন আপনাকে আপনার রথ আইআরএ-তে অর্থের জন্য একটি বিনিয়োগ নির্বাচন করতে হবে। আপনার যদি সেখানে ইতিমধ্যেই একটি বিনিয়োগ থাকে তবে আপনি এতে $7,000 যোগ করতে পারেন। অন্যথায়, আপনাকে আপনার লিখিত বিনিয়োগ পরিকল্পনা অনুযায়ী একটি বিনিয়োগ নির্বাচন করতে হবে। আপনার যদি এখনও লিখিত বিনিয়োগের পরিকল্পনা না থাকে, তাহলে আপনার আর্থিক পরিকল্পনার সেই অংশটি কার্যকর না হওয়া পর্যন্ত আপনি টাকাটি নগদে রেখে দিতে পারেন বা একটি টার্গেট রিটায়ারমেন্ট 2050 ফান্ড বা অন্য জীবনচক্র তহবিলে রাখতে পারেন।

যেকোনো SEP-IRA, Simple IRA, ট্র্যাডিশনাল IRA, বা রোলওভার IRA টাকা থেকে মুক্তি পান। আপনি যে বছরের 31 ডিসেম্বরে রূপান্তর পদক্ষেপ (ধাপ 2) করেন সেই বছরের 31 তারিখে এই অ্যাকাউন্টগুলির মোট যোগফল অবশ্যই শূন্য হতে হবে একটি "প্রো-রাটা" গণনা এড়াতে (ফর্ম 8606-এ লাইন 6 দেখুন) যা ব্যাকডোর রথ আইআরএ-এর বেশিরভাগ সুবিধাকে বাদ দিতে পারে৷

আপনি তিনটি উপায়ে এই IRA অ্যাকাউন্টগুলি থেকে পরিত্রাণ পেতে পারেন:

ব্যাকডোর রথ আইআরএর পরবর্তী অংশটি কয়েক মাস পরে করা হয় যখন আপনি (বা আপনার অ্যাকাউন্ট্যান্ট) আপনার করের উপর আপনার আইআরএস ফর্ম 8606 পূরণ করেন। এটি করতে ভুলবেন না বা $50 জরিমানা আছে। মনে রাখবেন যে প্রতিটি পত্নীর জন্য আপনার একটি ফর্মের প্রয়োজন:ব্যক্তিগত অবসর ব্যবস্থা। এটি সঠিকভাবে করা হয়েছে তা নিশ্চিত করার জন্য আপনাকে এটিকে দুবার চেক করতে হবে, এমনকি যদি আপনি এই অংশটিকে স্ক্রু করা এড়াতে একজন পেশাদার নিয়োগ করেন। উপদেষ্টারা আমাকে বলেছেন যে তাদের ক্লায়েন্টদের কয়েক ডজন ঠিক করতে সাহায্য করতে হয়েছে যা ট্যাক্স প্রস্তুতকারীরা ভুলভাবে করেছে। আপনি যদি এটি সঠিকভাবে না করেন, তাহলে আপনি আপনার ব্যাকডোর রথ আইআরএ অবদানের উপর দ্বিগুণ কর দিতে হবে৷

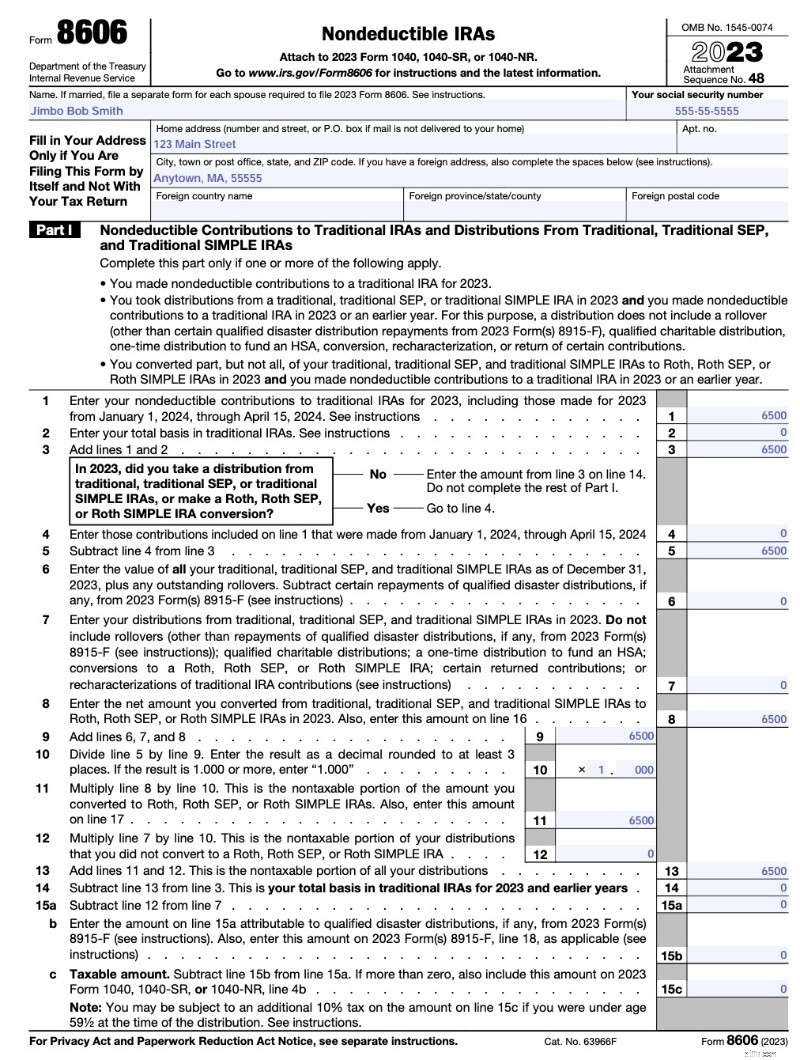

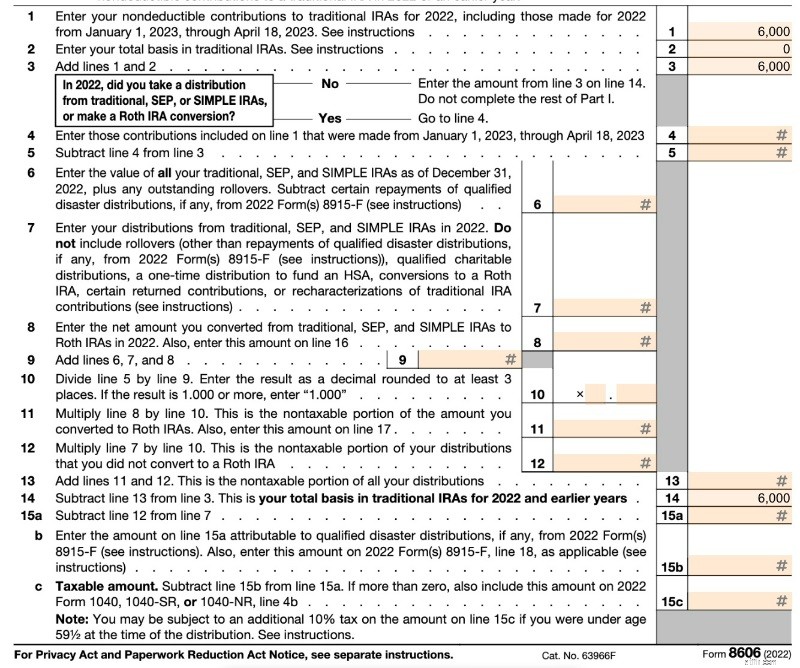

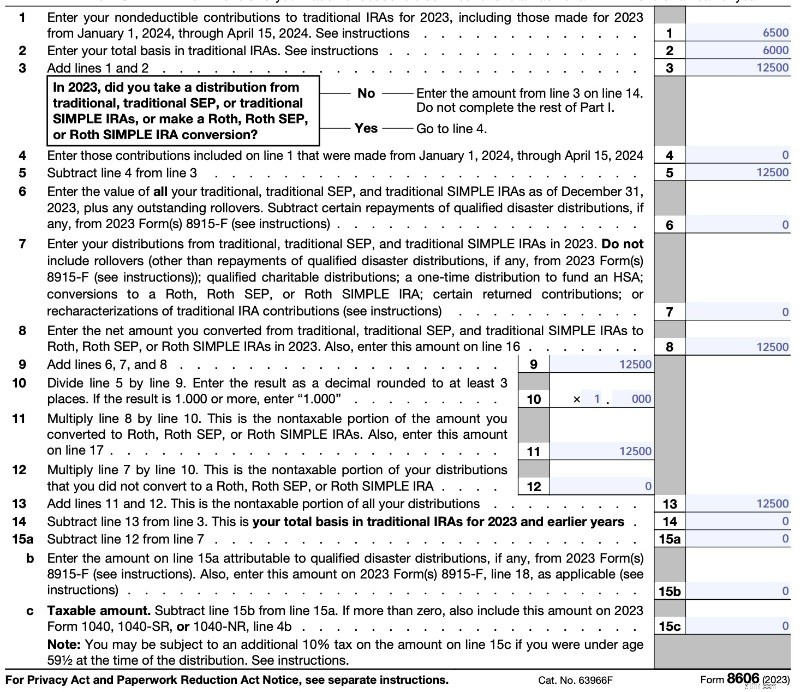

পৃষ্ঠা 1 (নীচে) আপনার অ-কাজযোগ্য IRA থেকে একটি "বন্টন" দেখায়। যেহেতু টাকাটি ইতিমধ্যেই ট্যাক্স করা হয়েছে, তাই আপনার বিতরণে করযোগ্য পরিমাণ শূন্য। লাইন 1 হল আপনার অ-কমানাযোগ্য অবদান। লাইন 2-এ, আপনার ভিত্তি শূন্য কারণ গত বছরের 31 ডিসেম্বর আপনার একটি ঐতিহ্যবাহী আইআরএ-তে কোনও টাকা ছিল না (যদি আপনি বছরের পর বছর ধরে একটি অ-কাটা IRA বহন করে থাকেন তবে এটি শূন্য নাও হতে পারে)। লাইন 6 একটি সাধারণ বছরে শূন্য। মনে রাখবেন যে TurboTax এটি একটু ভিন্নভাবে পূরণ করতে পারে (লাইন 6-12টি ফাঁকা রাখতে পারে), কিন্তু আপনি একই জিনিস দিয়ে শেষ করবেন। লাইন 13 লাইন 3 এর সমান, তাই ট্যাক্স শূন্য।

এখানে ফর্ম 8606 এর 2023 সংস্করণ থেকে একটি উদাহরণ।

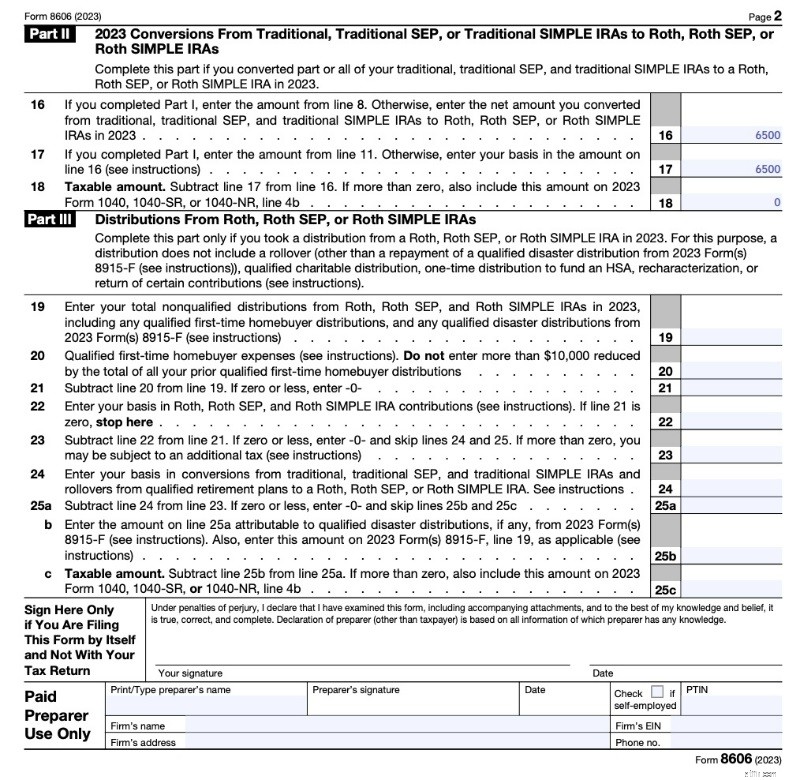

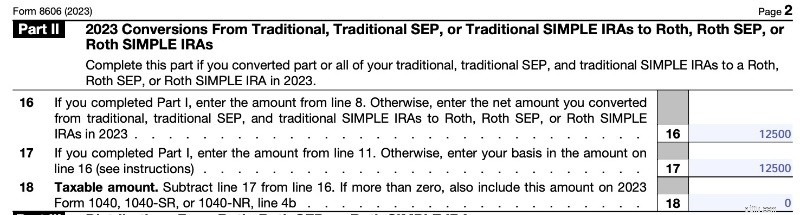

পৃষ্ঠা 2 এ (নীচে), আপনি রথ রূপান্তর দেখাচ্ছেন। আমি সত্যিই নিশ্চিত নই যে আপনাকে কেন এটি দুবার করতে হবে (যেহেতু আপনি কেবলমাত্র 8 এবং 11 লাইন থেকে পরিমাণগুলি স্থানান্তর করছেন এবং তারপরে তাদের বিয়োগ করছেন), তবে ফর্মটির জন্য এটিই প্রয়োজন৷ আপনি দেখতে পাচ্ছেন, কোনো লাভ ছাড়াই কর্তনযোগ্য প্রথাগত আইআরএ অবদানের একটি রথ রূপান্তর একটি করযোগ্য ঘটনা; এর জন্য ট্যাক্স বিল শূন্য।

আপনার ট্যাক্স প্রস্তুতকারীর কাজ দুবার পরীক্ষা করার সময়, আপনি লাইন 2, 14, 15c, এবং 18-এ মনোনিবেশ করতে চান এবং নিশ্চিত করুন যে সেগুলি খুব ছোট পরিমাণ, যেমন শূন্য, এবং খুব বেশি পরিমাণ নয়, যেমন $7,000৷ আপনি যদি একই সময়ে অন্যান্য রথ রূপান্তর করেন বা আপনি যদি আগের বছরের জন্য একটি অবদান রাখেন (অর্থাৎ, 2023 সালে আপনার 2022 অবদান রাখেন) তাহলে ফর্মটি আরও জটিল হতে পারে। আরো বিস্তারিত জানার জন্য নিচে দেখুন।

লক্ষ্য করুন যে ফর্মটিতে আপনি কখন অবদান রেখেছিলেন বা রূপান্তর করার তারিখটি রাখার জন্য কীভাবে কোনও স্থান নেই। আপনার IRA কাস্টোডিয়ান যে ফর্মে IRS (1099-R) কে পাঠায় সেটিতেও নেই৷

আপনাকে অবদান এবং রূপান্তরের মধ্যে কোন সময় অপেক্ষা করতে হবে না। প্রতি বছর, আমি 2 জানুয়ারীতে আমার ঐতিহ্যবাহী IRA অবদান রাখি, তারপর পরের দিন বা কয়েক দিনের মধ্যে এটি একটি Roth IRA তে রূপান্তর করি। এটি আমার বিনিয়োগের অর্থ যত তাড়াতাড়ি সম্ভব কাজ করে এবং রেকর্ড রাখা সহজ করে। ভ্যানগার্ড আপনাকে একই দিনে এটি করতে দেবে না (কখনও কখনও অন্য প্রদানকারীরা করবে), তাই আমাকে যেভাবেই হোক একদিন অপেক্ষা করতে হবে। মাঝে মাঝে তারা আপনাকে এক সপ্তাহ পর্যন্ত অপেক্ষা করতে বাধ্য করবে। আপনি যদি দেখেন যে আপনার অ্যাকাউন্টে কিছু পেনি বাকি আছে এবং আপনি প্রো-রেট পাবেন বলে চিন্তিত হন, তাহলে এই পোস্টটি দেখুন:পেনিস অ্যান্ড দ্য ব্যাকডোর রথ আইআরএ৷

আরো তথ্য এখানে:

ভ্যানগার্ডের সাথে কীভাবে ব্যাকডোর রথ আইআরএ করবেন

ফিডেলিটিতে কিভাবে ব্যাকডোর রথ আইআরএ করবেন

এই বিভাগে, আমরা ব্যাকডোর রথ আইআরএ প্রক্রিয়ার সাধারণ ভুলগুলি কীভাবে ঠিক করা এবং প্রতিরোধ করা যায় সে সম্পর্কে কথা বলতে যাচ্ছি। এই ভুলগুলিকে আরও ভালভাবে সংগঠিত করার জন্য, আমরা প্রক্রিয়াটিকে উপরে ব্যবহৃত ছয়টি অত্যন্ত স্পষ্ট ধাপে বিভক্ত করব এবং তারপর প্রতিটি ধাপে সম্ভাব্য ত্রুটিগুলি এবং সেগুলি সম্পর্কে কী করতে হবে তা ব্যাখ্যা করব৷

সিরিয়াসলি। সেটাই। আপনি যদি একটি cholecystectomy করতে পারেন, আপনি এটি করতে পারেন। আপনি যদি যথাযথভাবে একটি পালমোনারি এম্বুলাস কাজ করতে পারেন, আপনি এটি করতে পারেন। আপনি যদি উচ্চ রক্তচাপ ভালভাবে পরিচালনা করতে পারেন তবে আপনি এটি করতে পারেন। আপনি যদি একটি গহ্বর পূরণ করতে পারেন, আপনি এটি করতে পারেন। অতি সহজ।

যাইহোক, লোকেরা এখনও সেই ছয়টি ধাপের প্রতিটিতে স্ক্রু আপ করতে পরিচালনা করে। আসুন ধাপে ধাপে মানুষ যে ভুলগুলো করে থাকে তার মধ্য দিয়ে যাই।

একটি ত্রুটি যা সাধারণত প্রথম ব্যাকডোর রথ আইআরএ এর সাথে ঘটে তা হল যে লোকেরা কেবল বুঝতে পারে না যে তাদের আয় সরাসরি রথ আইআরএ অবদান করার জন্য খুব বেশি। এটি পরোক্ষভাবে করার পরিবর্তে (অর্থাৎ, ব্যাকডোর দিয়ে যাওয়া), যা কোন বড় ব্যাপার নয় এমনকি আপনি যদি সীমার নিচে থাকেন, তারা সরাসরি রথ আইআরএ-তে অবদান রাখে। তারপর তারা বুঝতে পারে তাদের পরিবর্তিত সামঞ্জস্যপূর্ণ মোট আয় (MAGI) 2024-এর জন্য $146,000-$161,000 ($230,000-$240,000 বিবাহিত ফাইলিং যৌথভাবে) এর বেশি। এখন কী?

আপনি যদি এই ত্রুটিটি করে থাকেন, তাহলে এখন আপনাকে রথ আইআরএ অবদানকে একটি ঐতিহ্যবাহী আইআরএ অবদানের সাথে পুনর্বিন্যাস করতে হবে। এটি মূলত এটিকে এমন করে তোলে যে আপনি কখনই রথ আইআরএতে অবদান রাখেননি তবে পরিবর্তে একটি ঐতিহ্যগত আইআরএতে অবদান রেখেছেন। এটি সম্পন্ন করার জন্য আপনাকে সাধারণত আপনার IRA প্রদানকারীকে কল করতে হবে, তবে এটি কোন বড় ব্যাপার নয়। এই বিভাগে, আমি আপনাকে এটি কিভাবে করতে হবে তার বিশদ বিবরণ দিয়ে দেব।

এটি করার জন্য আপনার ট্যাক্স রিটার্নের নির্ধারিত তারিখ পর্যন্ত সময় আছে (এক্সটেনশন সহ)। সুতরাং, আপনি যদি 2023 কর বছরের জন্য 2023 সালের জানুয়ারীতে একটি IRA অবদান রাখেন, তাহলে আপনার কাছে 15 অক্টোবর, 2024 পর্যন্ত একটি পুনর্বিন্যাস করতে হবে। কোন শাস্তি বা এটা করার কিছু নেই. আপনি বিপরীতটিও করতে পারেন যদি আপনি একটি ঐতিহ্যবাহী IRA তে অবদান রাখেন কিন্তু রথ IRA তে সরাসরি অবদান রাখতে চান।

মনে রাখবেন যে 2018 থেকে শুরু করে আপনি আর Roth CONVERSIONS (অবদান নয়) এর পুনর্বিন্যাস করতে পারবেন না। এটি ট্যাক্স কমানোর জন্য "রথ আইআরএ রূপান্তর ঘোড়ারেস" কৌশলকে বাদ দিয়েছে।

মাত্র কয়েক বছর আগে পর্যন্ত, আমি ভেবেছিলাম পুনঃচরিত্রকরণের পরে একটি রথ আইআরএ-তে অর্থকে পুনরুদ্ধার করার জন্য অপেক্ষা করার সময় আছে। যাইহোক, সেই নিয়মটি শুধুমাত্র রূপান্তরের পুনর্বিন্যাসের জন্য ছিল, অবদানের জন্য নয়। পুনঃচরিত্রকরণের জন্য কখনই অপেক্ষার সময় ছিল না।

চূড়ান্ত রূপান্তরের আগে যে কোনো লাভ অবশ্যই, চূড়ান্ত রূপান্তরের বছরে আপনার সাধারণ আয়কর হারে সম্পূর্ণ করযোগ্য।

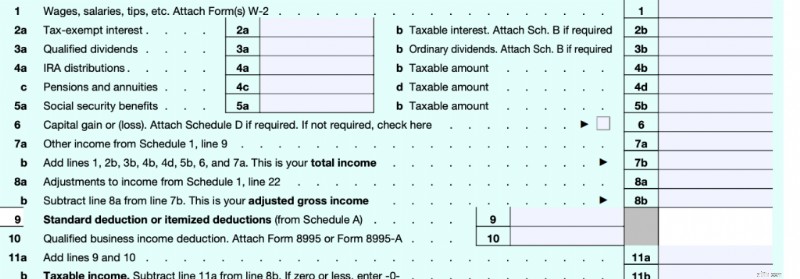

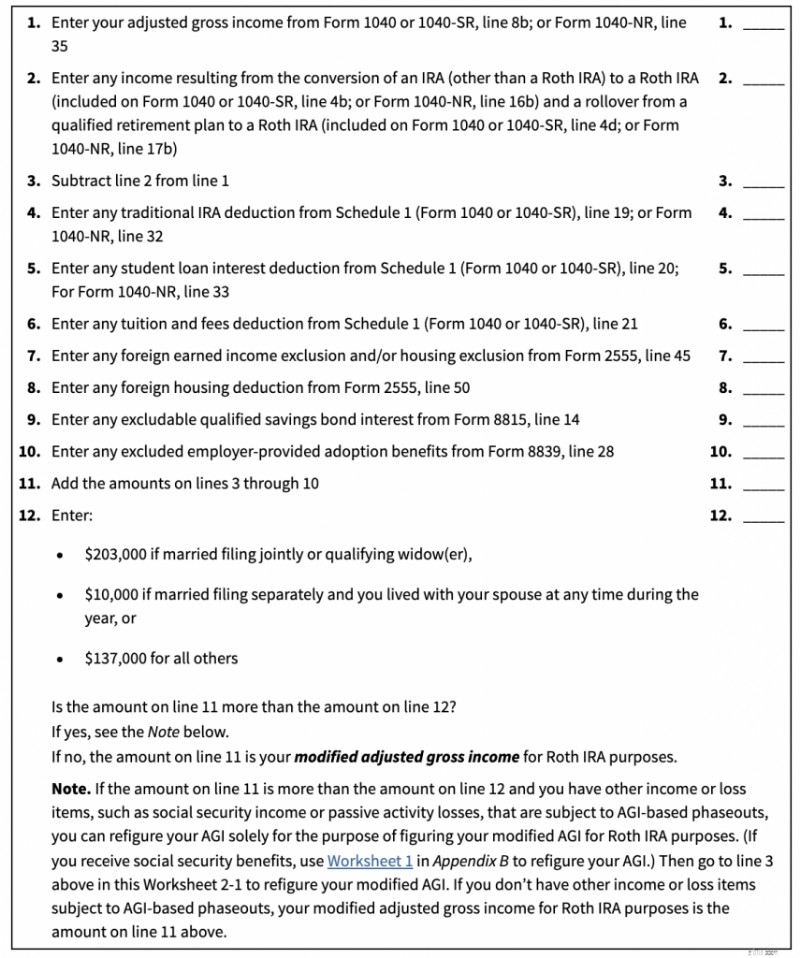

এই পোস্ট এমনকি আপনার জন্য প্রযোজ্য কিনা তা নির্ধারণ করার প্রথম জিনিস. যদি আপনার আয় একটি নির্দিষ্ট পরিমাণের নিচে হয়, তাহলে আপনি শুধুমাত্র একটি Roth IRA-তে সরাসরি অবদান রাখতে পারেন। এই পরিমাণ বিভিন্ন জিনিসের উপর নির্ভর করে। প্রথমত, এটি একটি মডিফাইড অ্যাডজাস্টেড গ্রস ইনকাম (MAGI)। এই সংখ্যাটি আপনার অ্যাডজাস্টেড গ্রস ইনকামের (AGI) সাথে খুব মিল। ট্যাক্স ফর্ম 1040 কীভাবে কাজ করে তা মনে রাখবেন।

আপনি যে প্রথম আয়ের লাইনে এসেছেন সেটি হল লাইন 7b, আপনার "মোট আয়।" লোকেরা যখন আয় সম্পর্কে চিন্তা করে, তখন তারা সাধারণত এটিই ভাবে। ফর্মের তৃতীয় আয় লাইন হল লাইন 11b। এটি আপনার "করযোগ্য আয়"। এটি থেকে আপনার ট্যাক্স বিল আসলে গণনা করা হয়। এটা মূলত আপনার মোট আয় বিয়োগ আপনার সব কর্তন. এই দুটির মধ্যে, লাইন 8b-এ, আরেকটি আয়, আপনার "অ্যাডজাস্টেড গ্রস ইনকাম।" এটি হল "লাইন" যেটি সম্পর্কে লোকেরা কথা বলে যখন তারা "লাইনের উপরে কাটা" এবং "লাইনের নীচে কাটা" বাক্যাংশগুলি ব্যবহার করে। যদি এটি আপনার AGI গণনা করার আগে বেরিয়ে আসে, তবে এটি একটি উর্ধ্ব-দ্যা-লাইন ডিডাকশন। এগুলি হল স্ব-কর্মসংস্থান কর, স্ব-কর্মসংস্থান অবসর পরিকল্পনা, স্ব-কর্মসংস্থান স্বাস্থ্য বীমা প্রিমিয়াম, এইচএসএ অবদান, ছাত্র ঋণের সুদ, ভরণপোষণ, শিক্ষাদান এবং যে কোনও আইআরএ কাটের মতো। আপনার AGI গণনা করার পরে যদি এটি বেরিয়ে আসে, তবে এটি একটি নীচের লাইন কাট। এগুলি হয় আপনার স্ট্যান্ডার্ড ডিডাকশন বা আপনার আইটেমাইজড ডিডাকশন, যেমন বন্ধকী সুদ, রাষ্ট্র/স্থানীয়/সম্পত্তি কর এবং দাতব্য অবদান। একটি MAGI হল আপনার AGI-তে সামান্য পরিবর্তন।

নীচে সরাসরি রথ আইআরএ অবদানের জন্য MAGI সীমা রয়েছে [2024] . যদি আপনার MAGI প্রথম নম্বরের নিচে হয়, তাহলে আপনি সরাসরি Roth IRA-তে অবদান রাখতে পারেন। যদি আপনার MAGI দ্বিতীয় নম্বরের উপরে হয়, আপনি মোটেও অবদান রাখতে পারবেন না। যদি আপনার MAGI দুটি সংখ্যার মধ্যে থাকে, তাহলে আপনি একটি আংশিক প্রত্যক্ষ অবদান রাখতে পারেন (অধিকাংশের এটি নিয়ে মাথা ঘামানো উচিত নয়, শুধু ব্যাকডোর দিয়েই করুন)।

আপনি যদি মনে করেন যে আপনি সেই প্রথম সংখ্যার কাছাকাছি যে কোনও জায়গায় থাকবেন, নিজেকে একটি অনুগ্রহ করুন এবং কেবল আপনার রথ আইআরএ অবদানটি পরোক্ষভাবে করুন, যেমন, ব্যাকডোরের মাধ্যমে (একটি ঐতিহ্যগত আইআরএতে অবদান রাখুন এবং তারপরে সেই অবদানটিকে রথ আইআরএ-তে রূপান্তর করুন)। 2010 সাল থেকে, রথ রূপান্তরগুলিতে কোনও আয়ের সীমা নেই এবং ঐতিহ্যগত IRA অবদানগুলির উপর কখনও আয়ের সীমা ছিল না, শুধুমাত্র সেগুলি কাটাতে আপনার ক্ষমতা৷

কিভাবে একটি MAGI একটি AGI থেকে পৃথক? এটা খুব সামান্য পার্থক্য. মনে রাখবেন যে সেখানে অন্যান্য MAGI আছে। আমরা শুধুমাত্র একটি সম্পর্কে কথা বলছি যা এখানে রথ আইআরএ অবদানকে প্রভাবিত করে। কিন্তু আপনার MAGI পেতে, আপনি কেবল আপনার AGI নিন, এটি থেকে কিছু আয় বিয়োগ করুন এবং এতে অন্য কিছু আয় যোগ করুন। ওয়ার্কশীটটি আপনাকে কীভাবে এটি করতে হবে তা দেখাচ্ছে প্রকাশনা 590-এ ওয়ার্কশীট 2-1।

মূলত, আপনি একটি রথ রূপান্তর থেকে আয় বিয়োগ করেন এবং আপনি IRA থেকে আয় যোগ করেন (নিশ্চিত না যে কেন আপনি এটি পাবেন), ছাত্র ঋণের সুদ (যদি আপনি এই ওয়ার্কশীটটি ব্যবহার করেন তবে সম্ভবত এটি আপনার কাছে নেই), টিউশন ছাড় (আপনার সম্ভবত এটি নেই), বিদেশী আয়/কাটাগুলির জন্য কয়েকটি বিরল ডিডাকশন (আপনার সম্ভবত এগুলি নেই), সম্ভবত আপনার কিছু সঞ্চয় আছে এবং কিছু সুদ আছে। নিয়োগকর্তা প্রদত্ত দত্তক সুবিধা। For most people, your MAGI =your AGI since all of these deductions are pretty rare for the folks worried about this limit for direct Roth IRA contributions. So, focus on your AGI. That means if you contributed directly to a Roth IRA but late in the year realized you probably should not have, one easy fix is to get your AGI below that limit by contributing to an HSA or a self-employed retirement plan like an individual 401(k) or SEP-IRA. Note that giving a bunch of money to charity is NOT a solution to this problem because that is a below-the-line deduction.

If you can't get your MAGI low enough, you will have to do an IRA recharacterization. As far as the IRS is concerned, a recharacterization is as though you never made the Roth IRA contribution at all but made a traditional IRA contribution instead. You don't report a recharacterization separately; you just report a traditional IRA contribution. Keep in mind as you read on the internet about recharacterizations that there used to be two types of them—a recharacterization of a Roth IRA CONTRIBUTION and a recharacterization of a Roth IRA CONVERSION. The second type was outlawed in 2018, but the first one, the one we're talking about today, is still perfectly legal. If you decide you want to undo a Roth conversion these days, you're simply out of luck. Here is how you do a recharacterization of a Roth IRA contribution:

হ্যাঁ সেটাই। The brokerage takes care of the rest. You can read all about all of the rules in Publication 590 Chapter 1 if you want, but that's basically what they say. বিশ্বাস করবেন না? ফাইন। Here are the IRS instructions:

How Do You Recharacterize a Contribution?

To recharacterize a contribution, you must notify both the trustee of the first IRA (the one to which the contribution was actually made) and the trustee of the second IRA (the one to which the contribution is being moved) that you have elected to treat the contribution as having been made to the second IRA rather than the first. You must make the notifications by the date of the transfer. Only one notification is required if both IRAs are maintained by the same trustee. The notification(s) must include all of the following information:

In most cases, the net income you must transfer is determined by your IRA trustee or custodian.

দেখুন আমি কি বলতে চাচ্ছি? It's just a phone call. Any earnings that the account had in between the contribution and the recharacterization just go over with the contribution. No big deal.

You have until your tax filing date to do this. Most of the time, that's April 15 of the next year. However, the IRS is even more lenient than that. You actually can do this for an extra six months after your tax filing date, but you will have to refile your return.

If you hire somebody else to prepare your taxes, you can skip this section. If you do it yourself, you'll need to make sure you report this correctly. According to Pub 590, you report it on our old friend Form 8606.

Pub 590 says this:

Actually, that's really misleading. If you read Form 8606, you will see that the only time it ever mentions a recharacterization is to tell you NOT to put it on the form.

So, what is Pub 590 talking about? They're talking about this section in the 8606 instructions:

Reporting recharacterizations.

Treat any recharacterized IRA contribution as though the amount of the contribution was originally contributed to the second IRA, not the first IRA. For the recharacterization, you must transfer the amount of the original contribution plus any related earnings or less any related loss. In most cases, your IRA trustee or custodian figures the amount of the related earnings you must transfer. If you need to figure the related earnings, see How Do You Recharacterize a Contribution? in chapter 1 of Pub. 590-A. Treat any earnings or loss that occurred in the first IRA as having occurred in the second IRA. You can’t deduct any loss that occurred while the funds were in the first IRA . . . Report the nondeductible traditional IRA portion of the recharacterized contribution, if any, on Form 8606, Part I. Don’t report the Roth IRA contribution (whether or not you recharacterized all or part of it) on Form 8606. Attach a statement to your return explaining the recharacterization. If the recharacterization occurred in 2023, include the amount transferred from the traditional IRA on 2023 Form 1040, 1040-SR, or 1040-NR, line 4a. If the recharacterization occurred in 2024, report the amount transferred only in the attached statement, and not on your 2023 or 2024 tax return.

The bottom line is that you just report this recharacterized contribution on Form 8606 as if it were the regular old non-deductible traditional IRA contribution that you should have made in the first place. You also need to include a statement. What should your statement look like? I would write something like this:

“To whom it may concern:

I made a 2024 Roth IRA contribution of $7,000 on March 13, 2024, because I didn't know about the whole MAGI limit thing when I made the contribution. After becoming smarter, I recharacterized $7,137.14 (original contribution plus earnings) to a traditional IRA on November 4, 2024. Thank you for helping our country fund its government. You're the best.

Hugs and kisses from your favorite taxpayer,

James Dahle”

Seriously, it doesn't say what has to be on the statement, just that there is one “explaining the recharacterization.” You don't even have to tell them why you did the recharacterization. If you had a loss in the account between contribution and recharacterization, no big deal. It's still as though you made a $7,000 contribution to a traditional IRA and THEN it lost money. If you were able to deduct the contribution (you probably can't) you would get a $7,000 deduction. The IRA provider may also send you a Form 5498 (which has the recharacterized amount on line 4), but you don't actually do anything with it when you file your taxes. It's just an informational return.

এটি আকর্ষণীয় পায় যেখানে এখানে. You've now fixed your mistake in the eyes of the IRS, going from an illegal Roth IRA contribution to a legal traditional IRA contribution (that is probably not deductible for you). But you aren't done with what you meant to do, which is put money into a Roth IRA. You now need to do a Roth conversion. You do it just like you normally would as if you had contributed originally to the Traditional IRA. You can do it the very next day if you like. You can probably even do it the same day; just make sure there is a paper trail showing the money was actually in the traditional IRA at some point. There used to be a waiting period after a recharacterization before you could do a Roth conversion on that money. But that waiting period only ever applied to the recharacterization of a Roth CONVERSION (which was no longer allowed starting in 2018) and NOT the recharacterization of a Roth CONTRIBUTION. So, there is no waiting period. Just reconvert convert it and go on your merry way.

I hope this information helps you fix your mistake. Just do your Roth IRA contributions through the Backdoor going forward, and you won't have this problem again.

What happens if you LOSE money in between the contribution and conversion step? This problem is easily avoided by using an investment like a money market fund that does not go down in value for that time period. But some people fail to do so and end up losing money. When they work their way through their IRS Form 8606, they discover they have basis left over that they can then carry forward indefinitely for years! কোন বড় ব্যাপার; it just makes your paperwork more complicated. Perhaps at some point in the future, you'll do a Roth conversion of tax-deferred money and this carry-forward basis will reduce the tax on that event.

What if you MADE money in the account between contribution and conversion? This actually happens most of the time, so I wrote an entire post on it called Pennies and the Backdoor Roth IRA. Technically, any money earned between the contribution and conversion step is fully taxable at ordinary income tax rates in the year of the conversion. If it is less than 50 cents, you just ignore it. If it's more, you report it on your 8606 and pay taxes on it.

If it is still in the traditional IRA, either do another tiny Roth conversion or leave it there until you do next year's Backdoor Roth IRA process. হয় ঠিক আছে. If you were smart and just used a money market fund and did the conversion as soon as your IRA provider allowed it (usually less than a week and sometimes as early as the next day), this won't be much money and there won't be much tax due.

If you forgot to do the conversion step for eight months afterward, it could be a huge gain on which you're unnecessarily paying taxes. No way to fix this one, just pay your “stupid tax” and move on.

Even worse than paying taxes on a huge gain is not getting the gain in the first place because you left the money sitting in cash for months. No way to fix this one either. Your “stupid tax” this time comes in the form of opportunity cost. Just get the money invested ASAP to stop the cash drag. Maybe you even got lucky and the market went down in between contribution and investment so now you get to buy low.

Some of the most common questions I get are from people who make a late contribution to a Backdoor Roth IRA. What do I mean by late? You are allowed to make an IRA contribution AFTER the calendar year ends. In fact, you have until Tax Day, usually April 15 unless you get an extension of up to six months. While it is to your advantage to contribute to retirement accounts as quickly as possible so that money can start compounding in a tax-protected way, I understand that we all have lots of good things to do with our money and sometimes this gets pushed back into the next calendar year. All it really does is complicate your paperwork a bit.

For example:if you made your 2023 IRA contribution in April 2024, instead of reporting both the contribution and the conversion on your 2023 taxes, you would report only the contribution there. The conversion would be reported on the taxes for the year you did the conversion, i.e., your 2024 tax return due in April 2025. Your 2023 IRS Form 8606 becomes a little simpler and your 2024 IRS Form 8606 becomes a little more complicated. Not a big deal if you can follow the simple instructions.

What confuses people, however, is the pro-rata rule. This is the rule that says you need to empty your traditional IRA by December 31 of the year you do the conversion. Since these folks have never filled out a Form 8606 (or apparently read the instructions), they assume that for a 2023 contribution they need to have a balance of $0 at the end of 2023, even if they didn't do the conversion step until 2024. That's simply not the case. The pro-rata rule isn't applied until the year of the conversion, i.e., December 31, 2024.

How do you empty those IRAs? You usually have two choices.

How large is large and how small is small? It's going to vary by the person and how much disposable cash they have. Most would consider an IRA under $10,000 to be small and an IRA over $100,000 to be large. In between, it's a personal decision as to which would be better for you.

What if you screwed this one up? Your Backdoor Roth IRA conversion step just got pro-rata'd. There is a tax bill associated with that because most of your conversion was of tax-deferred money rather than post-tax money like it was supposed to be.

The fix for this is going to vary by the individual, but the easiest fix is to simply convert the entire IRA to a Roth IRA now, so you end up getting all your post-tax money into that Roth IRA. Another possible fix is to figure out a way to separate your basis in that IRA, roll the tax-deferred money into a 401(k), and then convert the basis left behind in the IRA.

Do yourself a favor and just empty the darn IRA by December 31. Keep in mind that this is usually not an instantaneous process, so don't put it off until you're on holiday break at the end of the year.

Both individual taxpayers and professional tax preparers screw up IRS Form 8606 all the time. In fact, some of them haven't even heard of a Backdoor Roth IRA. (Incidentally, this is one of the best questions to ask while interviewing a potential tax professional—”How many Backdoor Roth IRAs did you help last year?”)

The usual fix to this error is to file a 1040X (Amended Tax Return) and a new Form 8606. You can do this for the last three years if necessary. If you didn't file Form 8606 at all, you'll definitely want to do this. The key is to check lines 15c and 18 on Form 8606. They should both be a number very close to zero if the form is being completed correctly.

The tax preparer should NOT be filing Form 5439. If you did Steps 1-5 right, this form probably doesn't belong in your tax return.

A lot of people wonder about the 1099-R sent to them by their IRA provider and worry that it was done wrong and that it will cause them to pay taxes they shouldn't have to pay. Sometimes the form was filled out wrong, but mostly this is just a lot of anxiety. What gets people anxious is finding something on Line 2a “Taxable amount.” As long as the box on Line 2b is also checked “Taxable amount not determined,” you're golden. এটা নিয়ে চিন্তা করবেন না। If it is not, have the IRA provider send you a new, correct form—either with $0 in 2a or the box in 2b checked (usually the latter). Here's what mine from a few years back looked like from Vanguard:

Note that Box 2b is checked, even though a taxable amount of $5,500.07 is being reported to the IRS.

Again, if you're not sure how to enter this into TurboTax, check out my TurboTax tutorial.

Need more help with a Backdoor Roth IRA? I wish Congress would just lift the rule against direct Roth IRA contributions for high earners and save us all this hassle, but who knows if that will ever happen.

While it is “cleaner” to make your contribution and your conversion all in the same calendar tax year, you can make your contribution up until your tax filing date of the next year. The key to filling out the 8606 correctly when you make a contribution after the calendar year is to recognize that the contribution step is reported for the tax year and the conversion step is reported for the calendar year. So imagine you did the following during the calendar year 2023:

Your forms would look like this:

Note that all this serves to do is report basis for the next year. No tax is due. Since no conversion step was done during the calendar year 2022, you only have to fill out lines 1-3 and 14.

Note that you've got to do all of Part I plus Part II for this year because you did the conversion step, unlike last year (2022). Let's go through this line by line.

You have until tax day (generally April 15, but as late as October 15 if you file an extension) of the following year to make your traditional IRA contribution. There is no deadline for the Roth conversion step; it can be done at anytime. Make sure you fill out the paperwork properly according to the section above about late contributions.

হ্যাঁ। Just remember to report last year's contribution on last year's Form 8606 and this year's contribution and the conversion on this year's Form 8606.

No. Only traditional IRAs, rollover IRAs, SEP-IRAs, and SIMPLE IRAs count. See line 6 of Form 8606 for details.

হ্যাঁ। All IRAs count toward the pro-rata calculation.

If it is small, convert it to a Roth IRA along with this year's traditional IRA contribution and pay the tax due on it. If large, try to roll it into your employer's 401(k) or if you have self-employment income, into your individual 401(k).

The easiest solution is to convert the entire IRA, SEP-IRA, or SIMPLE IRA that caused the pro-ration and is now composed of both pre-tax and after-tax money. That is also the most expensive solution. A harder solution that may save you some taxes involves isolating the basis in that IRA by rolling the rest of the account into a 401(k) and then convert just the basis to a Roth IRA.

If you put it into a traditional IRA it is going to cause any future Backdoor Roths to be pro-rated. Better options include leaving it where it is; rolling it into your new employer's 401(k) or 403(b); rolling it into your individual 401(k); or, if it is small, just converting the whole thing to a Roth IRA.

In 2024, you are allowed to contribute $7,000 ($8,000 if 50+) per year for you and $7,000 ($8,000 if 50+) for your spouse. This includes all contributions to traditional and Roth IRAs. Rollovers/transfers do not count toward the annual contribution limit. [Visit our annual numbers page to get the most up-to-date figures.]

While in the traditional IRA for a day or two, leave it in cash. Once it is in the Roth IRA, invest it according to your written investing plan. If you don't have one, get one, but in the meantime it would be a good idea to put it into a lifecycle fund such as a Vanguard Target Retirement Fund.

You can use the same ones each year.

The Backdoor Roth IRA process leads to more tax-free retirement account money for doctors and other high-income professionals. If you follow the simple steps outlined above, you will pay less in taxes, boost your returns, facilitate your estate planning, and increase your asset protection. Most members of The White Coat Investor community do these every year, and you should too.

আপনি কি মনে করেন? Are you doing Backdoor Roth IRAs? কেনই বা হবে না? Any questions about it?

[This updated post was originally published in 2014.]