প্রতি বছর, প্রায় 200 মিলিয়ন মানুষ সমস্ত ব্যক্তিগত অর্থায়নে সবচেয়ে চ্যালেঞ্জিং গাণিতিক অ্যালগরিদমের মুখোমুখি হয়, কারণ আমরা পরিভাষা-সমৃদ্ধ এবং ধারণা-বোঝাই বাধা কোর্সে অংশগ্রহণ করতে বাধ্য হই যাকে আমরা ওপেন এনরোলমেন্ট বলি। এই অনন্য উদ্ভট বার্ষিক অনুষ্ঠান চলাকালীন, আমাদের মানব সম্পদ বিভাগ আমাদেরকে (আমাদের জোর করে?) আমেরিকান স্বাস্থ্যসেবা ব্যবস্থার বারমুডা ত্রিভুজ, মার্কিন ট্যাক্স কোড এবং আমাদের ব্যক্তিগত আর্থিক পরিকল্পনার লক্ষ্যগুলি নেভিগেট করতে বলে৷

উন্মুক্ত তালিকাভুক্তি প্রক্রিয়ায় কোথাও আমরা একটি উচ্চ ডিডাক্টিবল হেলথ প্ল্যান (HDHP) এ নথিভুক্ত করা এবং সহযোগী স্বাস্থ্য সঞ্চয় অ্যাকাউন্টে (HSA) অবদান রাখা বা আরও পরিচিত নন-HDHP নির্বাচন করা এবং এর সঙ্গী ফ্লেক্সিবল স্পেন্ডিং অ্যাকাউন্ট (FSA) এ অবদান রাখার চেয়ে জটিল সিদ্ধান্তের মুখোমুখি হয় না৷

একজন সুপরিচিত এবং অত্যন্ত সম্মানিত আর্থিক উপদেষ্টাকে সম্প্রতি জিজ্ঞাসা করা হয়েছিল যে তিনি প্রতি বছর একটি স্বতন্ত্র পরিষেবা হিসাবে এই বিশ্লেষণটি করার জন্য কত চার্জ নেবেন এবং তিনি বলেছিলেন, "$10,000, এবং আমরা কেউই সম্ভবত আমাদের অর্থের মূল্য পাব না।"

এটি হাস্যকর শোনাতে পারে, তবে নিজের জন্য এবং ক্লায়েন্টদের সাথে এটি করার পরে, আমি অনুভূতি বুঝতে পারি। আমি ত্রি-মাত্রিক দাবা হিসাবে বর্ণিত এই পছন্দের জটিলতাগুলি শুনেছি, যা আমার পরিবারের জন্য আমার ব্যক্তিগত অভিজ্ঞতার সাথে সারিবদ্ধ করে যার একটি বিশেষ চাহিদা শিশু রয়েছে এবং আমার ক্লায়েন্টদের জন্য যারা এই সিদ্ধান্তে যাওয়া অগণিত পরিবর্তনগুলি বুঝতে লড়াই করে।

আজকে আমার লক্ষ্য হল এই বার্ষিক ক্যালকুলাস পরীক্ষায় আমার দৃষ্টিভঙ্গি শেয়ার করা যাতে আপনাদের মধ্যে কয়েকজনের জন্য সিদ্ধান্তটা একটু কম জটিল হয়।

আমি একটি নর্ডি গণিত-ভিত্তিক বিশ্লেষণে শুরু করার আগে, প্রথমে আমাকে কয়েকটি অ-সংখ্যাসূচক বিবেচনা এবং পর্যবেক্ষণ অফার করি৷

আমি এই প্রশ্নের কাছে যাই, "একটি HSA কি পরের বছর আমার জন্য সঠিক?" ছয়-অংশের গাণিতিক বিশ্লেষণ সহ।

যদি নন-HDHP হয় $10,000 বছরে এবং HDHP হয় $6,000, তাহলে সেটি হল $4,000 প্রাক-কর পার্থক্য। 40% প্রান্তিক করের হার সহ, কর-পরবর্তী পার্থক্য হল $2,400 সংরক্ষিত প্রিমিয়ামে। এটি এই পয়েন্টটিকে হাইলাইট করে যে আপনার প্রিমিয়ামগুলি জানা গুরুত্বপূর্ণ৷ একটি HDHP-এর কম প্রিমিয়াম থাকা উচিত কারণ আপনি সামনে আরও বেশি খরচ দিচ্ছেন (অতএব বীমা কোম্পানির অর্থ সঞ্চয়)। যাইহোক, এটি সবসময় হয় না, এবং কখনও কখনও HDHP প্রিমিয়ামগুলি ব্যাখ্যাতীতভাবে বড় হয়—যার মানে গণিতটি আপনার পক্ষে আসার সম্ভাবনা কম৷

HDHP-এ প্রিমিয়াম কম বলে ধরে নিলে, নিয়োগকর্তা কর্মচারীদের HDHP বেছে নেওয়ার জন্য উৎসাহিত করা হয় কারণ তারা আপনার জন্য যে প্রিমিয়াম প্রদান করছে তার অংশে অর্থ সঞ্চয় করে। সুতরাং, এটি সাধারণভাবে দেখা যায় যে নিয়োগকর্তারা কর্মচারীদের এটি ব্যবহার করতে প্রলুব্ধ করার জন্য HSA-তে অবদান রাখেন। এটি একটি 401(k) ম্যাচের মতো "বিনামূল্যে অর্থ", যা কার্যকরীভাবে একজনের ক্ষতিপূরণ বাড়ায়। আমি প্রায়ই দেখি $500-$2,500 একজন নিয়োগকর্তার দ্বারা বার্ষিক রাখা। আমাদের উদাহরণের জন্য, ধরা যাক নিয়োগকর্তা $1,500 রাখেন।

একটি পরিবারের জন্য 2025 সীমা হল $8,550, যার মধ্যে নিয়োগকর্তার অবদান রয়েছে৷ [2025 — সবচেয়ে আপ-টু-ডেট পরিসংখ্যান পেতে আমাদের বার্ষিক সংখ্যার পৃষ্ঠায় যান।] আমাদের উদাহরণে, এটি পরিবারকে তাদের 40% প্রান্তিক করের হারে অবদান এবং বাদ দেওয়ার জন্য $7,050 ছেড়ে দেয়। এতে করে পরিবারকে $2,820 সাশ্রয় হয়।

এইচএসএ এবং এফএসএ অবদানগুলি কেবল আয়কর থেকে ছাড় পায় না, তবে বেতনের কর থেকেও রেহাই দেওয়া হয় যদি অবদানগুলি "ম্যানুয়ালি" নয় বরং বেতন-ভাতার মাধ্যমে করা হয়৷

যেহেতু HSA অবদানের সীমা ($8,550) FSA অবদান সীমা ($3,300) থেকে বড়, তাই হল ($8,550 – $3,300 =$5,250) $5,250 x 7.65% =$402 অতিরিক্ত সঞ্চয় HDHP* এর পক্ষে।

[লেখকের দ্রষ্টব্য:*2% বা তার বেশি মালিকানা সহ S-Corp শেয়ারহোল্ডাররা HSA অবদানের জন্য FICA ট্যাক্স থেকে ছাড় পাবেন না। যাইহোক, WCI ফোরাম ব্যবহারকারী গুরু স্পিরাইডারের দ্বারা আলোচনা করা একটি সমাধান আছে বলে মনে হচ্ছে।]

এখন, HDHP/HSA-এর জন্য ($2,400 + $1,500 +$ 2,820 + 402) =$7,122 "হেড স্টার্ট" পেতে অংশ A, B, C এবং D যোগ করুন। এটি একটি হেক স্টার্ট, এবং যখন আপনি শিশু বিশেষজ্ঞের অফিসে আপনার HDHP-এর নীচে স্ট্রেপ থ্রোট সহ শিশুকে নিয়ে যাওয়ার জন্য নন-HDHP-এর $30 সহ-পে-এর পরিবর্তে পুরো $400 বিল পরিশোধ করতে গিয়ে নিজেকে হতাশ মনে করেন তখন এটি মনে রাখা গুরুত্বপূর্ণ৷

তবে বিশ্লেষণ এখনও সম্পূর্ণ হয়নি। এইচডিএইচপি-তে সম্ভাব্য উচ্চতর ডিডাক্টিবল বা FSA অবদান ছাড়াই মিস করা সুযোগের সাথে আমাদের খরচ কী?

আপনাকে নন-HDHP ফ্যামিলি ডিডাক্টিবল (বা পকেটের বাইরের সর্বোচ্চ, যেটি আপনি প্রজেক্টেড হেলথ কেয়ার ব্যবহারের উপর ভিত্তি করে তুলনা করতে পছন্দ করেন) এবং HDHP ফ্যামিলি ডিডাক্টিবলের মধ্যে পার্থক্য খুঁজে বের করতে হবে। যদি HDHP-এ $3,000-এর তুলনায় নন-HDHP-এর জন্য $1,000 বাদ দেওয়া হয়, তাহলে সেটি $2,000 নন-HDHP-এর পক্ষে৷

আমাদের উদাহরণে 2025 এর জন্য একটি $3,300 FSA সীমা এবং 40% প্রান্তিক করের হার, উত্তর হল $1,320৷

তার মানে আমাদের নেট পার্থক্য হল $7,122 - $2,000 - $1,320 =$3,802 এই উদাহরণে HDHP/HSA এর পক্ষে৷

আমি যখন এই মূল্যায়নগুলি করি তখন আমি প্রায়শই এটি দেখি এবং কেন আমি যে বিবৃতিটি শুনেছি তার সাথে আমি একমত নই যে "আপনি যদি দীর্ঘস্থায়ীভাবে অসুস্থ হন এবং ক্রমাগত একটি HDHP-এর পকেটের বাইরের ছাড় ছাড়িয়ে যান, পছন্দটি সুস্পষ্ট৷ আপনি HDHP-এ নথিভুক্ত করবেন না।" এটা আমার অনেক লোকের জন্য একেবারেই সত্য নয়। আমার অনেক ক্লায়েন্ট আছে যাদের একটি দীর্ঘস্থায়ী অসুস্থতা রয়েছে (যেমন, এমএস) যাদের সত্যিই ব্যয়বহুল ওষুধ রয়েছে যার কারণে তারা প্রতি বছরের প্রথম ত্রৈমাসিকে তাদের ছাড়যোগ্য এবং পকেটের বাইরের সর্বোচ্চ পরিমাণে আঘাত করে। কিন্তু তারা এখনও HDHP/HSA ব্যবহার করে কারণ এই নেট গণিত দেখায় যে এটি সঠিক পছন্দ।

আরো তথ্য এখানে:

সিএফপিতে না সিএফপিতে?

সামাজিক নিরাপত্তা চলে যাচ্ছে না (কিন্তু আপনাকে আপনার পরিকল্পনা সামঞ্জস্য করতে হতে পারে)

উপরের বিশ্লেষণটি একটি নির্দিষ্ট বছরে একটি HSA বনাম একটি নন-HSA-এর সাধারণ মান বোঝার জন্য উপযোগী, তবে নির্দিষ্ট মানটি কেবল তখনই বোঝা যাবে যখন আমরা জানি যে আমাদের স্বাস্থ্যসেবা ব্যয়ের জন্য বছরে কত ছিল৷

আপনার স্বাস্থ্য পরিকল্পনার বিশদ বিবরণ, আপনার আয়, আপনার করের হার এবং আপনার ব্যয়ের উপর নির্ভর করে, আপনি দেখতে পারেন যে একটি HDHP শুধুমাত্র স্বাস্থ্যসেবা ব্যয়ের নির্দিষ্ট স্তরে "এর মূল্য"।

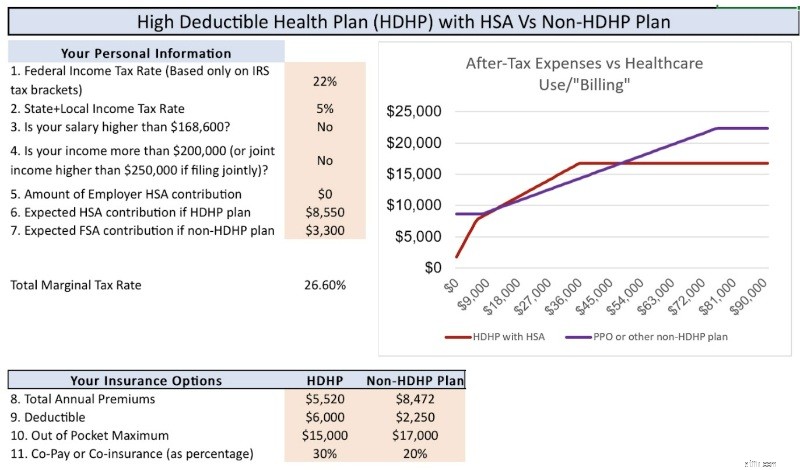

উদাহরণস্বরূপ, নীচের চার্টটি দেখুন যা 2025-এর জন্য আমাদের পরিবারের নির্দিষ্ট পরিস্থিতির প্রতিনিধিত্ব করে। X-অক্ষটি প্রতিনিধিত্ব করে যে আমাদের কত স্বাস্থ্যসেবা বিল করা হয়েছে এবং Y-অক্ষ আমাদের মোট ট্যাক্স-পরবর্তী পকেট খরচের প্রতিনিধিত্ব করে। আপনি দেখতে পাচ্ছেন যে স্বাস্থ্যসেবা ব্যয়ের নিম্ন স্তরে (~$8,000 পর্যন্ত) এবং স্বাস্থ্যসেবা ব্যয়ের উচ্চ স্তরে ($50,000 এর উপরে), HDHP "জয়।" এছাড়াও, মাঝারি মাত্রার খরচের জন্য (~$8,000-$18,000), পরিকল্পনাগুলি আবদ্ধ। পোস্টের পরবর্তী বিভাগে আলোচনা করা হয়েছে, কর-মুক্ত বৃদ্ধি এবং কর-মুক্ত প্রত্যাহারের ক্ষমতার কারণে টাই HDHP/HSA-তে যায়৷

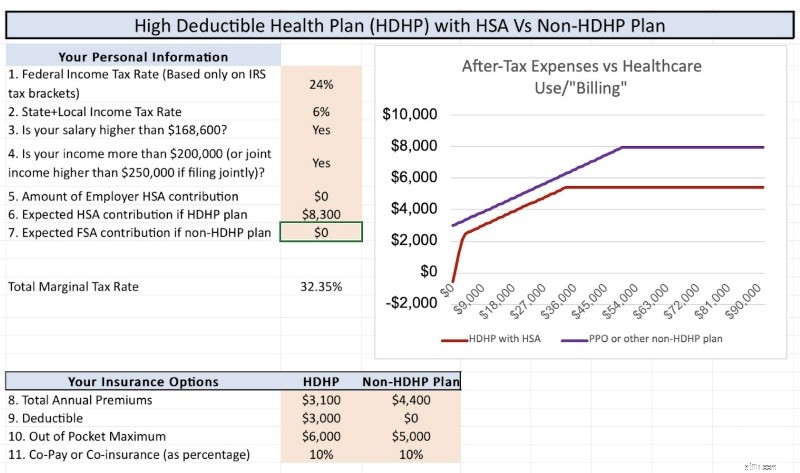

এই পরবর্তী গ্রাফটি বিশদ বিবরণ এবং পরিস্থিতির একটি ভিন্ন সেট ব্যবহার করে যেখানে স্বাস্থ্যসেবা ব্যয় নির্বিশেষে HDHP সর্বদা জয়ী হয়। এটি সহজভাবে এই পয়েন্টটিকে হাইলাইট করে যে আপনার নির্দিষ্ট পরিস্থিতির সূক্ষ্মতা এবং বিশদ বিবরণ বোঝার জন্য আপনাকে অবশ্যই সংখ্যাগুলি চালাতে হবে৷

কিন্তু অপেক্ষা করুন। . . আরো আছে!

FSA হল use-it-or-lose-it (আপনি নতুন বছরে $660 অব্যবহৃত FSA টাকা বহন করতে পারেন), এবং HSA 20-30 বছরের জন্য কর-মুক্ত বৃদ্ধি এবং কর-মুক্ত প্রত্যাহার সহ বিনিয়োগ করা যেতে পারে। এর মূল্য কত?

অবশ্যই, কেউ জানে না কারণ আমরা জানি না বাজারের রিটার্ন কী হবে, কিন্তু উত্তর হল "$0-এর বেশি, সম্ভবত $0-এর চেয়ে অনেক বেশি।"

ধরা যাক যে $8,550 প্রতি বছর বিনিয়োগ করা হয়, মূল্যস্ফীতি সমন্বয়ের জন্য প্রতি বছর বৃদ্ধি পায়, 55 বছর বয়সে ক্যাচ-আপ অবদানের জন্য আবার বৃদ্ধি পায়, ~7% হারে 30-বছর মেয়াদে চক্রমুক্ত হয়। এটা ঠিক প্রায় $1 মিলিয়ন HSA-তে যা আপনি আপনার রসিদ সংরক্ষণ করলে ট্যাক্স-মুক্ত প্রত্যাহার করা যেতে পারে। 5%-পরবর্তী রিটার্ন ব্যতীত একই অনুমান ব্যবহার করে একটি করযোগ্য অ্যাকাউন্টে অ-কর-মুক্ত বৃদ্ধির সাথে তুলনা করুন। আপনি ~$700,000 পাবেন যা দীর্ঘমেয়াদী মূলধন লাভের হারে প্রত্যাহার করা হবে (হ্যাঁ, আমি জানি মূলধন লাভ কর এড়ানোর অনেক উপায় আছে, কিন্তু আবার, আমি এটি ছোট রাখার চেষ্টা করছি)। যে ~$300,000 অতিরিক্ত বৃদ্ধি HSA-তে ট্যাক্স-মুক্ত করা যেতে পারে তা একটি শক্তিশালী টাই-ব্রেকার যদি উপরে বর্ণিত গণিত একটি নির্দিষ্ট পরিস্থিতিতে কাছাকাছি হয়।

এছাড়াও, একবার আপনার প্রাপ্তবয়স্ক বাচ্চারা ট্যাক্সের স্বাধীনতা লাভ করলে, তারা 26 বছর না হওয়া পর্যন্ত তাদের নিজস্ব $8,550 অবদান রাখতে পারে এবং তারপর, তারা অবসরের বয়সে পৌঁছালে তাদের HSA-তে এক মিলিয়ন ডলারের গতিতে চলতে পারে। এটি HDHP-এর পক্ষে একটি বিশাল সুবিধা৷

৷আরো তথ্য এখানে:

সাবধান! একটি HSA মহান কিন্তু. . .

আমি কি শুধু একটি HSA ব্যবহার করার জন্য একটি HDHP পেতে পারি?

আপনি কি মনে করেন? আপনার কি প্রতি বছর HDHP/HSA বনাম নন-HDHP বিতর্ক হয়? আপনার সিদ্ধান্ত কি হয়েছে?