কিছু উপায়ে, আপনি অবসর গ্রহণের দিকে অগ্রসর হওয়ার সাথে সাথে ডিকুমুলেশন ফেজ জমে থাকা ফেজের চেয়ে অনেক বেশি জটিল হতে পারে। অনেক অবসরপ্রাপ্তরা বিভ্রান্ত হয়ে পড়েন যখন তারা অবসরে কীভাবে ব্যয় করবেন তা নিয়ে ভাবতে শুরু করেন। কখনও কখনও এটি জটিল হতে পারে, যদিও বেশিরভাগ লোকের জন্য এটি আপনার মনে হতে পারে এমন জটিল হতে পারে না। যদিও প্রতিটি নিয়মের ব্যতিক্রম আছে, এই নির্দেশিকাগুলি বেশিরভাগ সময় বেশিরভাগ মানুষের জন্য কাজ করবে।

অবসর গ্রহণের সময় কীভাবে ব্যয় করবেন তা সিদ্ধান্ত নেওয়ার সময় অবসরপ্রাপ্তরা যে তিনটি সমস্যার মুখোমুখি হন:

এর মধ্যে প্রথমটি সবচেয়ে জটিল এবং আমরা আজকে সবচেয়ে বেশি সময় ব্যয় করব। তবে আমরা এটিতে নামার আগে, আমি বাকি দুটি সম্পর্কে কয়েকটি সংক্ষিপ্ত মন্তব্য করতে চেয়েছিলাম।

প্রথমত, কোন সম্পদগুলি খরচ করতে হবে:একটি সাধারণ নিয়ম হিসাবে, আপনি আপনার সমস্ত সম্পদ থেকে ব্যয় করেন, যেমন আপনি পুনঃভারসাম্য বজায় রেখেছিলেন ঠিক যেমন আপনি জমা করার পর্যায়ে করেছিলেন। যদি স্টকগুলির একটি ব্যানার বছর থাকে তবে আপনি এই বছর বেশিরভাগ স্টক ব্যয় করতে যাচ্ছেন। এখনও বাজার ভালুক? পোর্টফোলিওকে ব্যালেন্সে ফিরিয়ে আনতে আপনি নগদ অর্থ বা বন্ড খরচ করতে পারেন।

দ্বিতীয়ত, কত খরচ করতে হবে:উত্তর হল আপনার প্রাথমিক অবসরের পোর্টফোলিওর প্রায় 4%, প্রতি বছর মুদ্রাস্ফীতির সাথে ঊর্ধ্বমুখী সমন্বয় করা হয়। আপনি যদি নমনীয় হতে এবং আপনার জীবনে একটু ঝুঁকি নিতে ইচ্ছুক হন তবে আপনি আরও কিছুটা ব্যয় করতে পারেন। আপনি যদি নমনীয় হতে না পারেন বা ঝুঁকি নিয়ে স্বাচ্ছন্দ্যবোধ না করেন তবে একটু কম খরচ করুন। আপনি যেমন যান ঠিক করুন।

এখন, প্রথমে কোন অ্যাকাউন্ট থেকে খরচ করতে হবে সে সম্পর্কে কিছু নির্দেশিকা জেনে নেওয়া যাক।

বেশিরভাগ অবসরপ্রাপ্তদের প্রতি বছর কিছু ধরণের করযোগ্য আয় থাকবে। যেহেতু আপনাকে ইতিমধ্যেই এই আয়ের উপর ট্যাক্স দিতে হবে, আপনি এটিও ব্যয় করতে পারেন। প্রকৃতপক্ষে, বেশিরভাগ অবসরপ্রাপ্তরা কখনই এই ধাপটি অতিক্রম করতে পারবে না। তারা তাদের সমস্ত খরচের চাহিদা এবং প্রয়োজন মেটাতে এখানে যথেষ্ট আয় পায়। আয়ের এই উৎসগুলির মধ্যে রয়েছে:

মনে রাখবেন যে Roth 401(k)s একটি Roth IRA-তে রোল ওভার করা যেতে পারে এবং সেই RMDs এড়িয়ে যেতে পারে, কিন্তু আপনি যদি এটিকে Roth 401(k) এ রেখে যেতে চান এবং এইভাবে 73 বছর বয়স থেকে শুরু করে এটি থেকে RMD তৈরি করতে হয়, তাহলে আপনি অন্য কোনো অ্যাকাউন্ট থেকে তোলার আগে এটি ব্যয় করতে পারেন।

আরো তথ্য এখানে:

প্রথম দিকে অবসর নেওয়ার সময় কীভাবে আপনার অবসরের অর্থ অ্যাক্সেস করবেন

অবসরে টাকা তোলার ৭টি নীতি

আপনি পরবর্তী ধাপে যাওয়ার আগে, আপনাকে সত্যিই আপনার এস্টেট পরিকল্পনার লক্ষ্যগুলি বিবেচনা করতে হবে। তারা এর বাইরে প্রতিটি সিদ্ধান্তের উপর প্রভাব ফেলবে। আপনি কি "জিরো দিয়ে মারা যাওয়ার পরিকল্পনা করছেন?" আপনি কি আপনার সন্তানদের জন্য রেখে যাওয়া সমস্ত কিছু ছেড়ে দেওয়ার পরিকল্পনা করছেন? তারা আপনার তুলনায় কি ট্যাক্স বন্ধনী হবে? আপনি কি দাতব্য সবকিছু ছেড়ে দেওয়ার পরিকল্পনা করছেন? আপনি কি উত্তরাধিকারী এবং দাতব্যের মধ্যে যা রেখে গেছেন তা ভাগ করে দেবেন? আপনার তুলনায় আপনার স্ত্রীর কতদিন বেঁচে থাকার সম্ভাবনা রয়েছে? আপনি একটি সম্প্রদায় সম্পত্তি রাষ্ট্র বিবাহিত? আপনার করযোগ্য সম্পদের ভিত্তি কি (অর্থাৎ আপনি তাদের জন্য কত টাকা দিয়েছেন)? আমরা সত্যিকার অর্থে কোনো নিয়ম কানুন তৈরি করতে পারার আগে আপনাকে এই প্রশ্নগুলোর প্রতিটি বিবেচনা করতে হবে।

আপনি যদি আপনার নিজের ব্যয় সর্বাধিক করতে চান তবে এটি আসলেই আপনার এস্টেট পরিকল্পনা এবং অবসরের ব্যয়কে সরল করে। আপনাকে যা এড়াতে হবে তা হল অর্থ ফুরিয়ে যাচ্ছে। এটি করার সর্বোত্তম উপায় হল আপনার বেশিরভাগ বা সমস্ত সম্পদকে একটি আয়ের প্রবাহে রূপান্তর করা এবং তারপরে আয় স্ট্রীম ব্যয় করা। যদিও আপনার আয়ের প্রবাহে মুদ্রাস্ফীতির প্রভাব সম্পর্কে আপনাকে সচেতন হতে হবে। আপনি আর মুদ্রাস্ফীতি-সূচীকৃত বার্ষিকী কিনতে পারবেন না যেহেতু এটি আগের তুলনায় এখন জটিল। কিন্তু এখানে নির্দেশিকা আছে।

আপনি যদি বিবাহিত/অংশীদার হন, তাহলে দ্বিতীয় ব্যক্তির মৃত্যু না হওয়া পর্যন্ত এই বার্ষিক অর্থ পরিশোধ করতে হবে।

আরো তথ্য এখানে:

আমার অবসরে ব্যবসা করার একটি নতুন উপায় (এবং প্রচুর অর্থ সঞ্চয়)

কার্যকরী দীর্ঘায়ু:আপনি যদি নড়াচড়া করতে এবং চিন্তা করতে না পারেন তাহলে অবসরের কি ব্যবহার?

এই সাধারণ পরিস্থিতিতে, আপনি আপনার সম্পদ থেকে অবাধে ব্যয় করতে চান, তবে আপনার যা প্রয়োজন বা চাই না তা আপনার সন্তানদের কাছে যাবে। আপনি যতটা সম্ভব তাদের ছেড়ে যেতে চান কিন্তু এটি করার জন্য আপনার নিজস্ব শৈলী ক্র্যাম্প করতে চান না। যেহেতু বার্ষিক এবং বিপরীত বন্ধকগুলি সম্ভাব্য উত্তরাধিকারকে আয়ের প্রবাহে পরিণত করে, আপনি সাধারণত আপনার বেশিরভাগ সম্পত্তির সাথে সেগুলি এড়িয়ে যাবেন। স্থায়ী জীবন বীমা পলিসিগুলি উত্তরাধিকারীদের মৃত্যুর সুবিধা দেওয়ার জন্য রেখে দেওয়া হবে। এখানে খরচ সম্পর্কে চিন্তা কিভাবে.

এখন, এখানে এটি জটিল হয়। সুসংবাদ হল যখন উত্তরটি পরিষ্কার না হয়, তখন সম্ভবত আপনি যা করেন তাতে কিছু যায় আসে না।

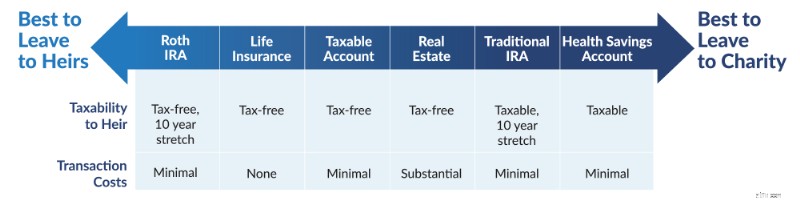

যদি আপনার উত্তরাধিকারীরা আপনার তুলনায় একই রকম বা উচ্চতর ট্যাক্স ব্র্যাকেটে থাকার সম্ভাবনা থাকে, তাহলে আপনি অগ্রাধিকারমূলকভাবে তাদের রথ সম্পদ ছেড়ে দিতে চান। যদি তারা আপনার থেকে কম ট্যাক্স ব্র্যাকেটে থাকার সম্ভাবনা থাকে, তাহলে আপনার রথ সম্পদগুলি নিজে ব্যয় করা উচিত এবং সেগুলিকে ট্যাক্স-বিলম্বিত সম্পদ ছেড়ে দেওয়া উচিত। একটি সাধারণ নিয়ম হিসাবে, একবার আপনি মৃত্যুর কাছাকাছি হয়ে গেলে, আপনার কম-ভিত্তিক করযোগ্য সম্পদ বিক্রি করা এড়ানো উচিত যাতে মৃত্যুতে ভিত্তি বৃদ্ধির কারণে মূলধন লাভ কর সম্পূর্ণরূপে এড়ানো যায়। দীর্ঘ সময়ের মধ্যে, অবসর গ্রহণের অ্যাকাউন্টের অভ্যন্তরে কর-সুরক্ষিত বৃদ্ধি কর সঞ্চয়ের তুলনায় একটি বড় প্রভাব ফেলবে, তবে অল্প সময়ের মধ্যে, কর সঞ্চয় আরও গুরুত্বপূর্ণ।

দীর্ঘ কত দীর্ঘ এবং কত দীর্ঘ? এটা নির্ভর করে। তবে 5-7 বছরের কম আয়ু উপযুক্ত বলে মনে হয়। এর মানে হল যে 80-এর দশকের মাঝামাঝি থেকে আপনার স্বাস্থ্য ভালো থাকলেও, কম-ভিত্তিক করযোগ্য সম্পদের পরিবর্তে ট্যাক্স-বিলম্বিত অর্থ ব্যয় করার সময় সম্ভবত। এবং আপনি যদি কখনও পাঁচ বছরের কম আয়ু সহ একটি গুরুতর রোগ নির্ণয় পান, তবে এটি একটি পরিবর্তনও ট্রিগার করবে। এই নিয়মটি প্রযোজ্য হয় যদি আপনি একটি সম্প্রদায়ের সম্পত্তি রাজ্যে প্রথম মৃত্যুবরণ করেন কিন্তু শুধুমাত্র যদি আপনি অ-সম্প্রদায়িক সম্পত্তি রাজ্যে মারা যাওয়ার ক্ষেত্রে দ্বিতীয় হন (জীবিত স্বামী / স্ত্রীরা ভিত্তিতে এক ধাপ উপরে উঠেন)। এছাড়াও, যদি একজন পত্নী প্রথম মারা যাওয়ার পরে দীর্ঘকাল বেঁচে থাকার সম্ভাবনা থাকে, তবে তাদের আরও রথ সম্পদ রেখে যাওয়া ভাল কারণ তারা উচ্চ একক ট্যাক্স বন্ধনীতে থাকবে।

দেখুন, আমি আপনাকে বলেছিলাম এটি জটিল ছিল। যে কেউ আপনাকে "করযোগ্য, তারপর কর-বিলম্বিত, তারপর কর-মুক্ত" ব্যয় করতে বলে, সে জিনিসগুলিকে খুব সহজ করে দিয়েছে৷

আপনি যদি আপনার অন্যান্য সমস্ত সম্পদ পুড়িয়ে ফেলেন, আপনি নগদ মূল্যের জীবন বীমা পলিসি এবং বিপরীত বন্ধকগুলির বিপরীতে আংশিক আত্মসমর্পণ এবং ঋণ নেওয়ার দিকে নজর দিতে পারেন। আপনি যত বেশি সম্পদ ব্যবহার করবেন, আপনার উত্তরাধিকারীরা তত কম পাবে, তাই এটি কিছুটা ভারসাম্যপূর্ণ কাজ হতে পারে।

3(b) এর মতো, আপনি যা খরচ করতে চান তা খরচ করতে চান, কিন্তু তারপর আপনি বাকিটা দাতব্যের জন্য ছেড়ে দিতে চান। এই পরিস্থিতিতে, আপনি যদি আপনার বাসার কিছু ডিম বার্ষিক করার কথা বিবেচনা করতে ইচ্ছুক হন, তাহলে একটি চ্যারিটেবল রেমেইন্ডার অ্যানুইটি ট্রাস্ট (CRAT)-এর দিকে নজর দিতে ভুলবেন না—যা আপনার মৃত্যুর সময় বা নির্দিষ্ট সংখ্যক বছর পরে বাকীটা দাতব্য করার আগে আপনাকে একটি আয় এবং বেশ কিছু ভালো ট্যাক্স ছাড় দেয়। আপনি মনে করবেন যে আপনি বার্ষিক না করে দাতব্য প্রতিষ্ঠানে আরও বেশি কিছু ছেড়ে দিতে পারেন, ঠিক যেমন আপনি আপনার উত্তরাধিকারীদের কাছে আরও বেশি কিছু রেখে যেতে পারেন। যাইহোক, পার্থক্য হল যে আপনি যদি মৃত্যুর সময় দাতব্য করার জন্য সবকিছু ছেড়ে দেন, আপনি সম্ভবত সেই দানের সম্পূর্ণ ট্যাক্স সুবিধা পাবেন না। একটি CRAT আপনাকে সেই সুবিধাগুলি পেতে দেয়—এটি আসলে একটি CRAT ব্যবহার করে দাতব্য প্রতিষ্ঠানে আরও বেশি কিছু ছেড়ে দেওয়া সম্ভব কারণ আপনি ট্যাক্স কম দিয়েছেন৷

এছাড়াও আপনি দাতব্য প্রতিষ্ঠানকে আপনার কাছে থাকা যেকোনো নগদ-মূল্যের জীবন বীমা পলিসির সুবিধাভোগী করতে পারেন এবং আপনার ইচ্ছায় দাতব্য করার জন্য আপনার বাড়ি ছেড়ে যেতে পারেন। এখানে কিভাবে খরচ করতে হয়।

মনে রাখবেন যে আপনি একটি দাতব্য প্রতিষ্ঠানে $100,000 IRA বা $100,000 Roth IRA ছেড়ে যান, দাতব্য $100,000 পায়। কিন্তু আপনি যদি $100,000 IRA খরচ করেন, তাহলে আপনি শুধুমাত্র $70,000-$85,000 খরচ করতে পারেন। প্রথমে রথের টাকা খরচ করুন।

আরো তথ্য এখানে:

আপনি আপনার নাতি-নাতনিদের ধনী করতে পারবেন না

স্বাভাবিকভাবেই, এটি সবচেয়ে জটিল দৃশ্য হতে চলেছে (এবং দুর্ভাগ্যবশত কেটি এবং আমি নিজেদেরকে খুঁজে পাব)। আপনি যখন সিদ্ধান্ত নেবেন, তখন আপনার মনের মধ্যে এই ধারাবাহিকতা ক্রিস্টাল পরিষ্কার থাকতে হবে।

এখানে সাধারণ নীতি হল যে আপনার উত্তরাধিকারীরা একটি কর-মুক্ত উত্তরাধিকার পছন্দ করেন এবং আপনার প্রিয় দাতব্য সংস্থাগুলিকে পাত্তা দেয় না কারণ এটি তাদের কাছে সমস্ত কর-মুক্ত। উত্তরাধিকারী হওয়ার জন্য সবচেয়ে খারাপ জিনিসগুলি দাতব্যের কাছে যাওয়া উচিত এবং উত্তরাধিকারের সেরা জিনিসগুলি আপনার উত্তরাধিকারীদের কাছে যাওয়া উচিত। প্রদত্ত যে ট্যাক্স-বিলম্বিত অ্যাকাউন্টগুলি এখন শুধুমাত্র 10 বছরের জন্য প্রসারিত করা যেতে পারে, আপনার উত্তরাধিকারীরা প্রায় সবসময় একটি ট্যাক্স-বিলম্বিত অবসর অ্যাকাউন্টের পরিবর্তে একটি করযোগ্য অ্যাকাউন্টের উত্তরাধিকারী হতে আরও ভাল হবে৷

উত্তরাধিকারী এবং দাতব্য প্রতিষ্ঠানের মধ্যে আপনি যা রেখে গেছেন তা ভাগ করার সময়, আপনি কীভাবে আপনার সম্পদ ব্যয় করবেন তা কেবল আপনার জীবনের সময় আপনার জন্য ট্যাক্সের ফলাফলের উপর নির্ভর করে না বরং প্রতিটি অ্যাকাউন্টের আপেক্ষিক আকার এবং আপনি উত্তরাধিকারী এবং দাতব্য সংস্থাকে ছেড়ে যেতে চান এমন আপেক্ষিক পরিমাণের উপরও নির্ভর করে। এই কারণে, প্রয়োগ করা যেতে পারে এমন কোন যুক্তিসঙ্গতভাবে সঠিক নিয়ম নেই। আমি সুপারিশ করছি যে আপনি আপনার সম্পদ এমনভাবে ব্যয় করুন যা আপনার, আপনার উত্তরাধিকারী এবং দাতব্য সংস্থার দ্বারা ব্যয় করা মোট পরিমাণকে সর্বাধিক করে। এর প্রাথমিক অর্থ হল এমনভাবে ব্যয় করা যা আপনার করের বোঝাকে কমিয়ে দেয়, জেনে যে সত্যিই খারাপ করের পরিণতি সহ যেকোন কিছু শুধুমাত্র দাতব্যের জন্য ছেড়ে দেওয়া যেতে পারে। এখানে আমি সেরা তালিকা নিয়ে আসতে পারি।

ভালো খবর? আপনি সম্ভবত এই পরিস্থিতিতে নেই. আপনার যদি এত সম্পদ থাকে যে আপনি আপনার সন্তানদের জন্য সব ছেড়ে দিতে ভয় পান পাছে আপনি তাদের নষ্ট করে দেন, তবে আপনি সম্ভবত আপনার আয়ের চেয়ে বেশি ব্যয় করবেন না।

decumulation বছর জটিল হতে পারে. তারা আরও বেশি ব্যয় করার, উত্তরাধিকারীদের জন্য আরও ছেড়ে দেওয়ার এবং দাতব্য করার জন্য আরও বেশি ছেড়ে দেওয়ার পরস্পরবিরোধী আকাঙ্ক্ষা দ্বারা আরও তৈরি হয়। আমাদের মানসিক তীক্ষ্ণতা সময়ের সাথে সাথে খারাপ হতে থাকে তাও সাহায্য করে না। আপনি যদি দেখেন যে এই সমস্ত কিছু বাছাই করার জন্য আপনার সাহায্যের প্রয়োজন, আমাদের প্রস্তাবিত আর্থিক উপদেষ্টাদের একজনের সাথে দেখা করার কথা বিবেচনা করুন। তারা আপনাকে সঠিক পথে পাঠাতে সাহায্য করতে পারে।

অবসরে আপনার অর্থ কীভাবে ব্যয় করবেন সে সম্পর্কে আরও শিখতে চান? ডক্টর ডাহলে WCICON23-এ সদ্য প্রকাশিত Continuing Financial Education 2023 কোর্সে যে প্রেজেন্টেশন দিয়েছেন তা দেখুন!

আপনি কি মনে করেন? আপনার অবসর ব্যয়ের পরিকল্পনা কি? একটি deaccumulation কৌশল নিয়ে আসা কি কঠিন?

একটি এনগেজমেন্ট রিং এর জন্য আপনার কত খরচ করা উচিত?

অবসরপ্রাপ্ত ক্রীড়াবিদদের কাছ থেকে 20টি মূল্যবান আর্থিক পাঠ

কীভাবে একজন সায়েন্স ফিকশন লেখক অবসর গ্রহণের পরিকল্পনা করেন

আপনি আপনার অর্থের বেশি ব্যয় করবেন না তা নিশ্চিত করতে সাহায্য করার জন্য 6টি পদক্ষেপ

ব্যাঙ্কিং ক্লাউডে যাচ্ছে - বিবেচনা করার জন্য প্রধান সুইস প্রবিধান