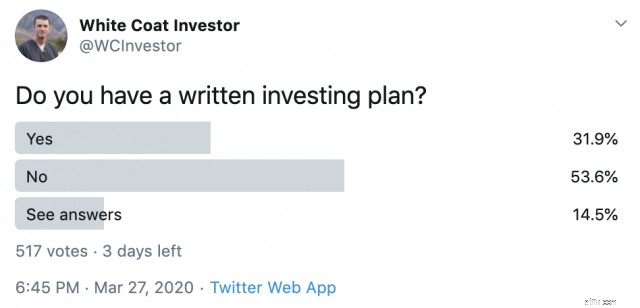

[লেখকের দ্রষ্টব্য:এই পোস্টটি মূলত 2015 সালে প্রকাশিত হয়েছিল, কিন্তু 2020 সালের এপ্রিলে ফিরে গিয়ে প্রজাতন্ত্রের জন্য পর্যালোচনা করা মজার ছিল। মনে রাখবেন যে আমার বর্তমান সম্পদ বরাদ্দ এই পোস্টে যা আছে তার থেকে কিছুটা আলাদা কারণ এটি 2017 সালে পরিবর্তিত হয়েছিল। আমি এখন আরও দৃঢ়ভাবে অনুভব করছি যে আমি লিখিত বিবৃতি 51-তে বিনিয়োগের পরিকল্পনার চেয়ে 51 বিনিয়োগের পরিকল্পনার চেয়েছিলাম। একটি জায়গায় পেতে সাহায্য করুন, এটি করার তিনটি উপায় আছে। এবং হ্যাঁ, আমার সাম্প্রতিক টুইটার পোলের উপর ভিত্তি করে আপনাদের মধ্যে বেশিরভাগকেই দৃশ্যত এখনও এটি করতে হবে৷]

আমি একবার বোগলহেডস ফোরামে আমার বিনিয়োগ নীতি বিবৃতি (IPS) শেয়ার করেছিলাম। স্পষ্টতই, বেশিরভাগ লোকেরা এমন জিনিস দেখেনি। তারা ভেবেছিল এটি এতই অস্বাভাবিক ছিল যে এটি উইকিতে আটকে ছিল। এটা আসলে সম্পূর্ণ বিবৃতি ছিল না, কিন্তু এটা অংশ আমি ভাগ করতে ইচ্ছুক ছিল. আপনি দেখতে পাচ্ছেন, একটি আইপিএস একটি বরং ব্যক্তিগত নথি কারণ এটি শুধুমাত্র আপনার আর্থিক পরিকল্পনাকে নির্দেশ করে না, তবে আপনার মানগুলিও প্রকাশ করে, যা প্রায়শই অন্যান্য লোকদের থেকে অনেক আলাদা।

আমি এই পোস্টের জন্য আমার আইপিএস খুঁজতে গিয়েছিলাম এবং উল্লেখ করেছি যে এটি 29 জুলাই, 2007 থেকে পরিবর্তন করা হয়নি। এটি বেশ উপকারী, কারণ এটি স্পষ্টতই 2008-2009 ভালুকের বাজারের মাধ্যমে আমাকে পেয়েছিল, তবে এটাও নিশ্চিত করেছি যে আমি সমস্ত উল্টোদিকে ক্যাপচার করেছি এবং আমার লক্ষ্যে পৌঁছানোর ট্র্যাকে (আসলে অনেক বেশি) এগিয়ে আছি। এটা সম্ভবত সময় আমরা আসলে এটা সংশোধন. যাই হোক না কেন, আমি আমার থেকে কয়েকটি অংশ ভাগ করব এবং আপনার সহ আপনার কী বিবেচনা করা উচিত সে সম্পর্কে কথা বলব। তবে সবচেয়ে গুরুত্বপূর্ণ জিনিসটি আমার নয়, এটি আপনার।

আপনার আর্থিক লক্ষ্য সম্পর্কে সিদ্ধান্ত নিতে এবং এর জন্য একটি পরিকল্পনা তৈরি করুন:

আসুন এই প্রতিটি এলাকায় খনন করা যাক।

যেকোনো বিনিয়োগ পরিকল্পনা লক্ষ্য নির্ধারণের সাথে শুরু করা উচিত। উপলব্ধি করুন যে এইগুলি সম্ভবত পরিবর্তিত হবে এবং এটি পুরোপুরি ঠিক আছে। আপনি যতটা ভাবছেন সেগুলি ততটা পরিবর্তন নাও হতে পারে, তবে সবচেয়ে গুরুত্বপূর্ণ, যে কোনও পরিকল্পনা কোনও পরিকল্পনার চেয়ে ভাল। লক্ষ্যগুলি আপনার কাছে নির্দিষ্ট, অর্জনযোগ্য এবং মূল্যবান হওয়া উচিত। এখানে আমার 2007 বিবৃতি থেকে লক্ষ্যগুলি রয়েছে (আবাসনের বাইরে 1 বছর):

যারা লক্ষ্য সম্পর্কে ভাল কি? তারা উভয় সময় এবং বাস্তব (স্ফীতি-সামঞ্জস্য) ডলার পরিমাণ নির্দিষ্ট. তারা অর্জনযোগ্য। আসলে, আমরা এই সমস্ত লক্ষ্যগুলিকে চূর্ণ করেছি এবং অনানুষ্ঠানিকভাবে কিছু নতুন সেট করেছি। তারাও আমাদের কাছে মূল্যবান। আমি আপনার বাচ্চাদের কলেজ (এবং কখন), অবসর, এবং অন্য কোন অর্থপূর্ণ আর্থিক লক্ষ্য যেমন ছাত্র ঋণ পরিশোধ, $0 এর নেট মূল্যে পৌঁছানো, ডাউন পেমেন্টের জন্য একটি নির্দিষ্ট পরিমাণ সঞ্চয় করা, বা বন্ধকী টাকা তাড়াতাড়ি পরিশোধ করার জন্য নির্দিষ্ট পরিমাণ নির্ধারণ করার পরামর্শ দেব।

এই বিভাগে, আমরা কীভাবে বিনিয়োগ করার পরিকল্পনা করেছি তা তালিকাভুক্ত করেছি। মনে রাখবেন এই 2007 সংস্করণটি প্রথম সংস্করণ ছিল না, এবং যখন এই আইপিএসটি প্রাথমিকভাবে লেখা হয়েছিল, তখন আমাদের পাঁচ অঙ্কের নেট মূল্য ছিল। তাই এটি সত্যিই আপনাকে প্রথম থেকেই আমাদের পরিকল্পনার একটি আভাস দেয়। যাই হোক না কেন, শুরুতে আমরা এটিতে যা রেখেছি তা এখানে।

আপনার পরিকল্পনা কী এবং কেন ছিল তা মনে করিয়ে দেওয়ার জন্য একটি বাজার সংশোধনের সময় যখন আপনি এটির দিকে ফিরে তাকান তখন আপনি যে কোনও অনুস্মারক রাখতে চান তা রাখার জন্য এটি একটি দুর্দান্ত জায়গা। ভারসাম্য বজায় রাখার বিষয়ে কিছু অন্তর্ভুক্ত করার জন্য সম্ভবত একটি দুর্দান্ত জায়গা হত।

এটি অন্তর্ভুক্ত করার জন্য একটি গুরুত্বপূর্ণ বিভাগ, কারণ এটি নির্দেশ করে যে আপনি মাসে মাসে কী বিনিয়োগ করবেন। এখানে 2007 সালে আমাদের পড়া কিভাবে:

এই মুহুর্তে, আমরা প্রকৃত সম্পদ বরাদ্দ তালিকাভুক্ত করেছি। আপনি একটি সামরিক নথির জন্য কল্পনা করতে পারেন, থ্রিফ্ট সেভিংস প্ল্যান (ফেডারেল 401(কে)) এ আমাদের বিনিয়োগের একটি বেশ ভাল অংশ ছিল তখন থেকে আমাদের ন্যূনতম পরিবর্তন হয়েছে, যেটি দীর্ঘমেয়াদী পাঠকদের সচেতন হওয়া উচিত (P2P লোনের একটি 5% স্লাইস এবং একটি 5% আন্তর্জাতিক ছোট স্লাইস।)

আপনার সুনির্দিষ্ট বিনিয়োগ পরিকল্পনা এতটা গুরুত্বপূর্ণ নয়। পরিপূর্ণতা অসম্ভব। আপনি শুধু এই ধরনের একটি যুক্তিসঙ্গত পোর্টফোলিও চান. কিন্তু এটি লিখে রাখলে আপনার একটি পরিকল্পনা আছে কিনা তা নিশ্চিত করতে আপনাকে বাধ্য করবে, এবং আপনাকে এটি অনুসরণ করতে সাহায্য করবে।

একটি জরুরী তহবিল একটি আর্থিক পরিকল্পনার এমন একটি মূল অংশ যে এটি তার নিজস্ব বিভাগের প্রাপ্য। আমরা আমাদের 6 মাস পর্যন্ত প্রসারিত করেছি এবং এটি একটি উচ্চ-ফলনযুক্ত অনলাইন সেভিংস অ্যাকাউন্টে রেখেছি। সম্ভবত এই জিনিসটি আপডেট করা উচিত।

ঋণ পরিশোধের সাথে সম্পর্কিত যেকোন কিছু এই বিভাগে যায়। যেহেতু আমাদের একমাত্র ঋণ ছিল আমাদের বাড়ি এটি সহজ ছিল।

সেখানে খুব জটিল কিছু নেই। আপনার যদি কোনো ছাত্র ঋণ বা ভোক্তা ঋণ পরিশোধ করার বিষয়ে একটি বিভাগ যোগ করা উচিত। 2007 সালে আমার একমাত্র ছাত্র ঋণ ছিল সম্পূর্ণ ভর্তুকি এবং অর্থপ্রদানের প্রয়োজন ছিল না। প্লাস এটি ছিল মাত্র $5K, তাই আমরা এটি অন্তর্ভুক্ত করিনি৷ কিন্তু বেশিরভাগ তরুণ ডক্সের 2-5 বছরের মধ্যে তাদের শিক্ষাগত ঋণ পরিশোধ করার পরিকল্পনা থাকা উচিত, যেকোনো ভোক্তা ঋণ থেকে মুক্তি পেতে এবং তাদের আর্থিক পরিকল্পনায় ঋণ/লিভারেজ কী ভূমিকা পালন করবে তার একটি পরিকল্পনা থাকা উচিত।

এই বিভাগটি অন্য যেকোন কিছুর চেয়ে বেশি আপনার কাছে কী মূল্যবান তা প্রকাশ করবে। কিন্তু আমি মনে করি এই বিভাগটি অন্তর্ভুক্ত করা গুরুত্বপূর্ণ কারণ এটি আপনাকে মনে রাখতে সাহায্য করে যে আপনি কেন এখন সঞ্চয় করছেন এবং বিনিয়োগ করছেন — আপনি এখন সঞ্চয় করছেন যাতে আপনি পরে আরও ব্যয় করতে পারেন। এখানে আমাদের অংশ:

জীবন চলাকালীন বা এমনকি আপনার মৃত্যুর পরেও আপনি যে দাতব্য সংস্থাগুলিকে সমর্থন করতে চান তা নিয়ে আলোচনা করার জন্য এটি একটি দুর্দান্ত জায়গা। আপনি যে কোনো উত্তরাধিকার সম্পর্কেও কথা বলতে পারেন যা আপনি ছেড়ে যেতে চান। একটি বিলাসবহুল গাড়ি চালাতে চান? এটা এখানে যায়. প্রতি বছর একটি নতুন দেশ দেখতে চান? এটা এখানেও যায়।

এই পরিকল্পনার ভবিষ্যতের পরিবর্তনগুলি বিবেচনা করা গুরুত্বপূর্ণ৷ আমরা স্পষ্টতই কিছু করেছি, যদিও সেগুলি খুব কম। এখানে আমাদের পরিকল্পনা কি ছিল:

এই শতাংশে কোনো পরিবর্তন বা ব্যবহৃত তহবিলের পরিবর্তনের জন্য 3 মাসের অপেক্ষার সময় লাগবে। যেকোন নতুন সম্পদ শ্রেণী বা নতুন তহবিলের বিকাশ যা আমাদেরকে একটি সম্পদ শ্রেণীতে বিনিয়োগ করতে দেয় যেমন আন্তর্জাতিক ছোট বা আন্তর্জাতিক মূল্যের স্টকের জন্য তহবিল স্থানান্তর করার আগে 3 মাস অপেক্ষা করতে হবে।

এই অনুচ্ছেদটি আমাকে এড়াতে সাহায্য করেছে কতগুলি খারাপ বিনিয়োগের ধারণা আমি আপনাকে বলতে পারব না। তাড়াহুড়ো করার মতো খুব কম বিনিয়োগ আছে। যদি এটি একটি ভাল দীর্ঘমেয়াদী বিনিয়োগ হয়, তবে এটি সম্ভবত এখন থেকে 3 মাস থেকে একটি সুন্দর দীর্ঘমেয়াদী বিনিয়োগ হতে পারে। তারপর আমরা আসলে, আক্ষরিক, জিনিস স্বাক্ষর. আমরা দুজনেই। বোকা? নিশ্চিত। কিন্তু এটা কাজ করেছে, তাই না? আমরা পরিকল্পনার চেয়ে 4 বছর আগে কোটিপতি হয়েছি, তাই বেশি হাসবেন না!

আপনার যদি লিখিত বিনিয়োগ নীতি বিবৃতি না থাকে, তাহলে অনুগ্রহ করে এই মাসে আপনার সঙ্গীর সাথে বসুন এবং একটি প্রণয়ন করুন৷ এটি এত দীর্ঘ বা এই জটিল হতে হবে না। এবং এটা অবশ্যই চূড়ান্ত হতে হবে না. কিন্তু আপনি যদি আপনার লক্ষ্যে পৌঁছানোর জন্য একটি পরিকল্পনা করেন, তাহলে আপনি বাস্তবে তা করার সম্ভাবনা অনেক বেশি। আপনি যদি নিজে প্ল্যানটি লিখতে না চান, তাহলে আমাদের ফায়ার ইয়োর ফাইন্যান্সিয়াল অ্যাডভাইজার কোর্স করুন অথবা একজন ভালো আর্থিক পরিকল্পনাকারী নিয়োগ করুন যিনি ন্যায্য মূল্যে ভালো পরামর্শ দেন।

জায়গায় আপনার নিজস্ব আর্থিক পরিকল্পনা পেতে প্রয়োজন? আপনার আর্থিক উপদেষ্টা কোর্স ফায়ার দেখুন! আর্থিক স্বাধীনতার জন্য আপনার নিজের পথ তৈরি করার জন্য এটি একটি ধাপে ধাপে নির্দেশিকা। আরও ভাল, আমাদের উপস্থিতি, বাসিন্দা এবং মেডিকেল শিক্ষার্থীদের জন্য আলাদা ট্র্যাক রয়েছে। আজই ঝুঁকিমুক্ত করে দেখুন!

আপনি কি মনে করেন? আপনি একটি লিখিত বিনিয়োগ পরিকল্পনা আছে? আপনার কি বলেন? এই পোস্টটি কি আপনাকে একটি লিখতে রাজি করেছিল? কেন বা কেন নয়?

[এই আপডেট করা পোস্টটি মূলত 2015 সালে প্রকাশিত হয়েছিল।]