দশ শতাংশ? বিশ শতাংশ? আরো?

আমি 401(k)s এবং IRAs উভয়ের সুবিধা সম্পর্কে অনেক কিছু লিখেছি। আমরা উদীয়মান Roth 401(k) বিকল্পের দিকেও নজর দিয়েছি এবং যখন এটি তরুণ বিনিয়োগকারীদের জন্য বোধগম্য হয়৷

কিন্তু প্রত্যেকের পরবর্তী প্রশ্ন হল:"ঠিক আছে, ঠিক আছে, কিন্তু আমার 401(k) তে আমার কতটা রাখা উচিত?"

এই ব্লগের দশ বছরের আর্কাইভের সবচেয়ে জনপ্রিয় পোস্টগুলির মধ্যে একটি হল "আপনার 401(k) 30-এ কত হওয়া উচিত?"

আমি যখন এটি লিখেছিলাম তখন আমার বয়স ছিল 25, আমার নিজের 401(k) তে কতটা অবদান রাখতে হবে তা নির্ধারণ করার চেষ্টা করছিলাম।

কিন্তু আমি 200 টিরও বেশি (কখনও কখনও বাজে) মন্তব্য থেকে যা শিখেছি তা হল যে শুধুমাত্র বয়সের ভিত্তিতে একটি সঞ্চয় মানদণ্ড নির্ধারণ করা বোকামি; কোন দুটি সংরক্ষণকারী একই নয়। আপনি 22 বছর বয়সে স্নাতক হওয়া প্রকৌশলীকে একজন ডাক্তারের সাথে তুলনা করতে পারবেন না যিনি 29 বছর বয়সে প্র্যাকটিস শুরু করেন এবং 200,000 ডলার ঋণ রয়েছে এমন একজন ডাক্তারের সাথে $65,000-এক বছরের চাকরিতে স্নাতক ঋণ নেই। অথবা সমাজকর্মী বছরে $35,000 রোজগার করেন এবং তার পুরোটাই শুধু খাওয়ার জন্য প্রয়োজন৷

আপনি আপনার ব্যক্তিগত অবস্থার উপর ভিত্তি করে আপনার 401(k) এ কতটা সাশ্রয় করবেন তা অনুমান করতে আপনি এই মৌলিক 401(k) ক্যালকুলেটর ব্যবহার করতে পারেন:

আজ আমি একটু বেশি কৌশলী পরামর্শ দিতে চাই। আপনার আয়ের শতাংশ হিসাবে, আপনার 401(k) তে কতটা অবদান রাখতে হবে?

এখানে দুটি নিয়ম রয়েছে যা প্রায় সবার জন্য প্রযোজ্য হবে:

সেখানে প্রচুর অনুপাত রয়েছে যা সুপারিশ করে যে কীভাবে আপনার আয় ভাগ করা যায়। কিছু 50% ব্যয় করার মতো সহজ, 50% বাঁচান। যদিও একটি প্রশংসনীয় লক্ষ্য, বেশিরভাগ মানুষের এটির সাথে একটি কঠিন সময় থাকবে। বিশেষ করে আপনার বিশের দশকে। আমি 75/20/5 পছন্দ করি।

কিন্তু আপনি যে অনুপাতের সাথে স্বাচ্ছন্দ্য বোধ করছেন তা বের করুন। আপনি ঋণমুক্ত না হওয়া পর্যন্ত দাতব্য দান পিছিয়ে দিতে চাইতে পারেন। আপনার যদি খাওয়ার জন্য আপনার আয়ের বেশির ভাগ প্রয়োজন হয়, তাহলে তা হতে পারে 90 টাকা, সঞ্চয় 10 বা এমনকি 95/5 টাকা। এটা ঠিক আছে। কিন্তু আপনার আর্থিক অবস্থার পরিবর্তনের সাথে সাথে আপনার এটি পুনর্মূল্যায়ন করা উচিত এবং কমপক্ষে 80/20 এ পৌঁছানোর লক্ষ্য রাখা উচিত।

এই উদাহরণে (75/20/5), আপনি যদি $40,000 উপার্জন করেন, তাহলে আপনি মাসে $30,000 বা $2,500 খরচ করবেন, বছরে $8,000 বা মাসে $667 সঞ্চয় করবেন, এবং—আপনি চাইলে—আপনার নির্বাচিত কারণগুলির জন্য বছরে $2,000 আলাদা করে রাখুন৷ মনে রাখবেন যে আমরা ট্যাক্স-পূর্ব আয় থেকে কাজ করছি, যাতে করে খরচের জন্য মাসে $2,500 হতে পারে ট্যাক্সের পরে $2,000 এর মতো।

এর থেকে পিছনের দিকে কাজ করে, ধরা যাক আপনার নিয়োগকর্তা আপনার 401(k) তে 6% অবদানের অর্ধেক পর্যন্ত মিলবে। তাই আপনার কর-পূর্ব আয়ের 6% হল $3,000৷ আপনার নিয়োগকর্তা $1,500 নিক্ষেপ করেন। আপনি এটি রাখেন, এবং আপনার সঞ্চয় বাজেটে $3,500 বাকি আছে।

আপনার যদি সম্পূর্ণ অর্থায়িত জরুরী তহবিল না থাকে তবে এটি পরবর্তীতে আসে। একটি সাধারণ অনলাইন সেভিংস অ্যাকাউন্ট খুলুন—এগুলি বিরক্তিকর, কিন্তু নিরাপদ—এবং নগদ দিয়ে লোড করুন৷

আপনার যদি বৃষ্টির দিনের জন্য প্রচুর পরিমাণে থাকে, তাহলে আপনি আপনার অবসরের বিকল্পগুলিতে ফিরে যান। আপনি যদি রথ আইআরএ-এর জন্য যোগ্যতা অর্জন করেন তবে সম্ভবত সেখানেই $3,500 যেতে হবে। যদি আপনি যোগ্য না হন বা আপনার কাছে ব্যয় করার জন্য সর্বাধিক বাকি থাকে, তাহলে আপনার 401(k) এবং আপনার অবদানের উপরে ফিরে যান।

পাঠটি হল:আপনার আয়ের কত শতাংশ আপনি মোট সঞ্চয় করতে পারেন তা নির্ধারণ করুন এবং এটি যথাযথভাবে বরাদ্দ করুন:

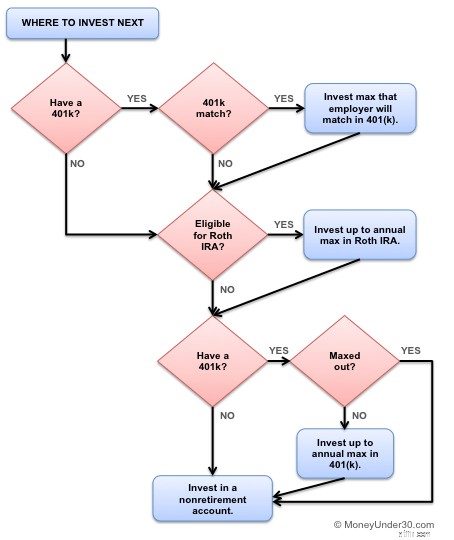

লেভেল 1:আপনার 401(k) এর মধ্যে আপনার নিয়োগকর্তার মিলকে সর্বাধিক আউট করুন। (বিনামূল্যে টাকা!)

লেভেল 2:আপনার জরুরী সঞ্চয় সর্বোচ্চ (প্রায় ছয় মাসের জীবনযাত্রার খরচ)।

লেভেল 3:আপনার Roth IRA (বার্ষিক ক্যাপ পর্যন্ত) সর্বোচ্চ।

লেভেল 4:আপনার 401(k) সর্বোচ্চ (কর্মচারী অবদানের জন্য মোট সীমা পর্যন্ত)।

এই ফ্লোচার্টটিও সাহায্য করবে৷

৷

যদি আপনার নিয়োগকর্তা 401(k) অবদানের সাথে মেলে, তাহলে সেই মিল পাওয়ার জন্য পর্যাপ্ত পরিমাণ যোগ করুন, এমনকি আপনি ঋণগ্রস্ত হলেও।

এর পরে, আপনি যদি ক্রেডিট কার্ডের ঋণে থাকেন তবে থামুন। অতিরিক্ত অবসরে অবদান রাখার আগে আপনার অতিরিক্ত অর্থ এটি পরিশোধ করার জন্য রাখুন। প্রথমে ক্রেডিট কার্ডের ঋণ থেকে বেরিয়ে আসার দিকে মনোনিবেশ করুন এবং তারপরে ফিরে আসুন।

ছাত্র ঋণ পেয়েছেন? যাইহোক উপরের সময়সূচী অনুসরণ করুন. আপনার ব্যক্তিগত ঋণের দ্বিগুণ-অঙ্কের সুদের হার না থাকলে, আমি ছাত্র ঋণ তাড়াতাড়ি পরিশোধ করার পরামর্শ দিই না।

বিশ শতাংশ একটি দুর্দান্ত লক্ষ্য, কিন্তু কিছু অবসর বিশেষজ্ঞরা আসলে 25% বা এমনকি 30 এর মতো বেশি সঞ্চয় করার পরামর্শ দেন। কেন?

আপনি জানেন যে এই কথাটি, "অতীত রিটার্ন ভবিষ্যতের পারফরম্যান্সের কোন গ্যারান্টি নয়"? সেজন্য। এটা সত্য যে 1928 থেকে 2014 সালের মধ্যে S&P 500 এর বার্ষিক গড় রিটার্ন ছিল 10%, উদাহরণস্বরূপ। তবে এর অর্থ ভবিষ্যতের রিটার্নের জন্য কিছুই নয়।

ভবিষ্যতের রিটার্ন কী হবে তা আমাদের জানার কোনো উপায় নেই—তারা 8% হতে পারে, তারা 4% হতে পারে। তবে অনিশ্চিত ভবিষ্যতের বিরুদ্ধে হেজ করার একমাত্র উপায় হল আরও অর্থ সঞ্চয় করা। আপনার কাছে যত বেশি হবে, আপনার লক্ষ্য পূরণের জন্য আপনার চোয়াল-ড্রপিং রিটার্নের প্রয়োজন তত কম।

ইতিমধ্যে একটি 401(k) আছে? আপনি যখন অবদানগুলি নিয়ে গবেষণা করছেন, তখন আপনার বর্তমান হোল্ডিংগুলিও বিশ্লেষণ করতে এক মিনিট সময় নিন—সেখানে বড় সঞ্চয় পাওয়া যেতে পারে৷

একটি বিনামূল্যের অ্যাপের জন্য ক্ষমতায়ন দেখুন যা আপনার 401(k), IRA, এবং অন্যান্য বিনিয়োগ অ্যাকাউন্টগুলিতে আপনার মালিকানাধীন বিনিয়োগগুলির সহজে বোঝার দৃশ্য তৈরি করে৷ ওয়েলথফ্রন্টের জন্য একটি দুর্দান্ত অল-ইন-ওয়ান আর্থিক অ্যাপ রয়েছে যা অ্যাকাউন্ট হোল্ডারদের তাদের আর্থিক নিয়ন্ত্রণ নিতে, স্বয়ংক্রিয় সঞ্চয় এবং বিনিয়োগ করতে এবং তাদের অ্যাকাউন্টগুলিকে এক জায়গায় পরিচালনা করতে দেয়।

প্রত্যেকের আর্থিক অবস্থা ভিন্ন, এবং এইভাবে প্রত্যেকের অবসর গ্রহণের অবদানও আলাদা হবে। মূল বিষয় হল এমন একটি অনুপাত খুঁজে বের করা যার সাথে আপনি স্বাচ্ছন্দ্য বোধ করেন, তবে এটি আপনাকে অন্যথায় আপনার চেয়ে কিছুটা অতিরিক্ত সঞ্চয় করতে উত্সাহিত করে। আমরা শুরু করার জন্য 80/20 অনুপাতের লক্ষ্য রাখার পরামর্শ দিই, এবং আপনি যতটা পারেন তা বাড়ান।

বিদেশী মুদ্রার ঝুঁকির প্রধান প্রকারগুলি কী কী?

করোনাভাইরাসের কারণে শিশু সহায়তা বা ভরণপোষণ দিতে সংগ্রাম করছেন? সাহায্য করার জন্য কিছু টিপস

সংজ্ঞায়িত সুবিধা বনাম। সংজ্ঞায়িত অবদান পেনশন পরিকল্পনা

স্টক মার্কেট আজ:স্টকগুলি ফেড সিগন্যাল 2022 রেট বৃদ্ধির পরে লাভ বজায় রাখে

রয়্যাল মেইল শেয়ারের দাম কিনবেন? আমি বরং এই FTSE 250 ডিভিডেন্ড স্টকটি সংগ্রহ করতে চাই