UAE হল ভারতের বৃহত্তম রেমিট্যান্স করিডোর এবং আন্তর্জাতিক ফ্রিল্যান্স পেমেন্টের একটি প্রধান উৎস। লক্ষ লক্ষ ভারতীয় পেশাদার — বিকাশকারী, ডিজাইনার, পরামর্শদাতা এবং রপ্তানিকারক — প্রতি মাসে UAE ক্লায়েন্টদের চালান পাঠান। তবুও বেশিরভাগই বিনিময় হার এবং ফি নিয়ে নীরবে অর্থ হারায় তারা কখনও প্রশ্ন করেনি।

এই নির্দেশিকাটি সমস্ত কিছু কভার করে:বর্তমান AED থেকে INR রেট, কেন এটি চলে যায়, ব্যাঙ্ক এবং প্ল্যাটফর্মগুলি কীভাবে আপনার উপার্জনকে খায় এবং ভারতীয় আইনের অধীনে কোন সম্মতি পদক্ষেপগুলি আপনাকে রক্ষা করে৷

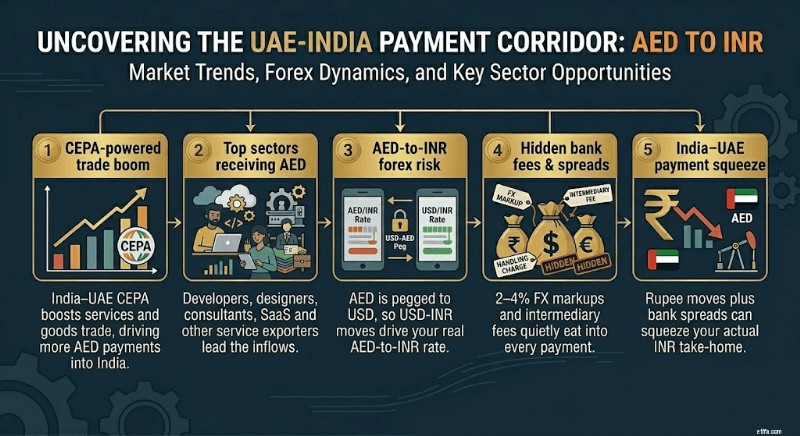

প্রতি বছর সংযুক্ত আরব আমিরাত থেকে দক্ষিণ এশীয় দেশগুলিতে কয়েক বিলিয়ন ডলার প্রবাহিত হয়, ভারত ধারাবাহিকভাবে সর্বাধিক ব্যক্তিগত প্রাপক। ভারত-UAE পেমেন্ট করিডোর বিশ্বের অন্যতম ব্যস্ততম, এবং ভারতীয় পরিষেবা রপ্তানিকারকরা, শুধু প্রবাসী শ্রমিকরা নয়, এই প্রবাহের একটি ক্রমবর্ধমান অংশ৷

ফ্রিল্যান্সার এবং পরিষেবা রপ্তানিকারকদের জন্য বিশেষ করে, সংযুক্ত আরব আমিরাত একটি সমৃদ্ধ বাজার। UAE ক্লায়েন্টরা সময়মতো অর্থ প্রদান করে, একটি স্থিতিশীল মুদ্রায় লেনদেন করে এবং প্রায়শই প্রযুক্তি, নকশা, অর্থ এবং মিডিয়াতে উচ্চ-মূল্যের প্রকল্পগুলি কমিশন করে। প্রতি ডলারে 3.6725 AED এর একটি নির্দিষ্ট হারে মার্কিন ডলারে AED নির্ধারণ করা হয়েছে। সেই পেগ এটিকে ইনভয়েস করার জন্য সবচেয়ে অনুমানযোগ্য মুদ্রাগুলির মধ্যে একটি করে তোলে৷

৷এপ্রিল 2026 এর প্রথম দিকে, 1 AED-এর মূল্য প্রায় ₹25.3 মধ্য-বাজার হারে। (দর প্রতিদিন স্থানান্তরিত হয়; ইনভয়েস করার আগে সর্বদা লাইভ রেট চেক করুন।)

AED অবাধে ভাসমান না. যেহেতু এটি ইউএসডিতে পেগ করা হয়েছে, তাই AED থেকে INR রেট বেশিরভাগই চলে যায় যখন ডলারের বিপরীতে রুপি শক্তিশালী হয় বা দুর্বল হয়, UAE-এর অভ্যন্তরে কিছু ঘটার কারণে নয়।

তিনটি বাহিনী বেশিরভাগ আন্দোলন চালায়:

ইউএস ফেডারেল রিজার্ভ নীতি৷৷ যখন মার্কিন সুদের হার বৃদ্ধি পায়, তখন ডলার শক্তিশালী হয়। যেহেতু AED-এর মূল্য USD-এ, তাই AEDও রুপির বিপরীতে শক্তিশালী হয়। ভারতীয় রপ্তানিকারকরা প্রতি দিরহাম প্রতি বেশি টাকা পান।

ভারতীয় রুপির চাপ। ভারতের বাণিজ্য ঘাটতি, তেল আমদানির খরচ, এবং RBI হস্তক্ষেপের মতো কারণগুলি INR-কে প্রভাবিত করে। একটি দুর্বল রুপির অর্থ হল প্রতি AED বেশি INR — প্রাপ্তির মুহূর্তে রপ্তানিকারকদের জন্য ভাল৷

তেলের দাম। সংযুক্ত আরব আমিরাতের অর্থনীতি তেলের আয়ের উপর চলে। ক্রমবর্ধমান তেলের দাম সংযুক্ত আরব আমিরাতের অর্থনীতিকে শক্তিশালী করে এবং পরোক্ষভাবে AED এর চারপাশে অনুভূতিকে সমর্থন করতে পারে, যদিও পেগ নিজেই USD এর তুলনায় হারকে স্থিতিশীল রাখে।

গত 12 মাসে, AED থেকে INR ₹23 থেকে সর্বোচ্চ ₹25.8 পর্যন্ত হয়েছে। 2026 সালে এখন পর্যন্ত 24-এর মাঝামাঝি সময়ে গড় হার। বড় অর্থপ্রদানের জন্য, এমনকি প্রতি AED ₹0.50 পার্থক্য উল্লেখযোগ্যভাবে গুরুত্বপূর্ণ।

মিড-মার্কেট রেট হল আপনি গুগল বা আর্থিক ডেটা সাইটে যা দেখেন। এটি দুটি মুদ্রার মধ্যে প্রকৃত বিনিময় হার। ব্যাঙ্ক এবং পেমেন্ট প্ল্যাটফর্মগুলি আপনাকে এই হার দেয় না। তারা এটিকে মার্ক আপ করে, সাধারণত 1% থেকে 4%, এবং পার্থক্য বজায় রাখে।

10,000 AED পেমেন্টে (মাঝ-বাজারে প্রায় ₹2,53,000), একটি 2% FX মার্কআপের জন্য আপনার খরচ প্রায় ₹5,100। একটি 3.5% মার্কআপ প্রায় ₹8,900 লাগে৷ এই ক্ষতিগুলি আপনার ব্যাঙ্ক স্টেটমেন্টে অদৃশ্য কারণ সেগুলি রূপান্তরের মধ্যে ঘটে, দৃশ্যমান ফি হিসাবে নয়৷

নীচের সারণীটি দেখায় যে কীভাবে বিভিন্ন চ্যানেল 10,000 AED অভ্যন্তরীণ অর্থপ্রদান পরিচালনা করে (এপ্রিল 2026-এর হিসাবে সর্বজনীনভাবে উপলব্ধ মূল্যের উপর ভিত্তি করে Winvesta-মডেল করা অনুমান; লেনদেনের আগে বর্তমান হারগুলি যাচাই করুন):

বেস রেট:~25.3 প্রতি AED। শুধুমাত্র অনুমান। প্রকৃত পরিমাণ রূপান্তর করার সময় হারের উপর নির্ভর করে।

লক্ষ্য যতটা সম্ভব মধ্য-বাজারের কাছাকাছি যাওয়া। একটি গ্লোবাল কালেকশন অ্যাকাউন্ট (GCA) আপনার UAE ক্লায়েন্টকে আপনার নিয়ন্ত্রণ করা স্থানীয় অ্যাকাউন্টে অর্থ প্রদান করতে দেয়। আপনি আপনার সময়সূচীতে রূপান্তর করেন, স্বচ্ছ হারে, কোন SWIFT মধ্যস্থতাকারীকে ট্রান্সফারে খায় না।

যেহেতু AED USD এর বিপরীতে ট্র্যাক করা হয়, তাই আপনার AED চালান ডলারের বিপরীতে এর মান ধরে রাখে। জানুয়ারিতে একটি 10,000 AED চালানের মূল্য এখনও ডিসেম্বরের মধ্যে USD-এ একই। সেই ভবিষ্যদ্বাণী বিরল। এটিকে ইউরো বা পাউন্ডের চালানের সাথে তুলনা করুন, যেখানে মুদ্রা নিজেই এক বছরের মধ্যে 5-10% সুইং করতে পারে।

তবে, রুপির দিকটি এখনও নড়ে। যদি ডলারের বিপরীতে INR শক্তিশালী হয় — বলুন ₹85 থেকে ₹83 প্রতি USD — আপনি AED প্রতি কম টাকা পাবেন যদিও UAE তে কিছুই পরিবর্তন হয়নি। ভারতীয় রপ্তানিকারকরা এই অবশিষ্ট ঝুঁকি বহন করে।

দুটি কৌশল এই ঝুঁকি পরিচালনা করে। প্রথমত, প্রয়োজনের চেয়ে বেশি সময় মানিব্যাগে AED বা USD রাখা এড়িয়ে চলুন। আপনার অপেক্ষা করার নির্দিষ্ট কারণ না থাকলে অবিলম্বে রূপান্তর করুন। দ্বিতীয়ত, USD-এর পরিবর্তে AED-তে ক্লায়েন্টদের উদ্ধৃতি করুন — এটি একটি রূপান্তর পদক্ষেপকে সরিয়ে দেয় এবং প্রাপ্তির সময় আপনার চালানকে প্রচলিত AED থেকে INR হারের সাথে সংযুক্ত করে।

ভারতে প্রতিটি বিদেশী অর্থপ্রদানের জন্য অবশ্যই FEMA নিয়ম অনুসরণ করতে হবে। এটি প্রতিটি ফ্রিল্যান্সার এবং রপ্তানিকারকের ক্ষেত্রে প্রযোজ্য, অর্থপ্রদানের আকার নির্বিশেষে। এখানে একটি AED পেমেন্টের জন্য সম্পূর্ণ কমপ্লায়েন্স চেইন রয়েছে:

পদক্ষেপ 1:আপনার UAE ক্লায়েন্ট একটি ব্যাঙ্ক স্থানান্তর শুরু করে৷৷ তারা তাদের UAE ব্যাঙ্ক থেকে আপনার গ্রহণকারী অ্যাকাউন্টে AED (বা USD) পাঠায় — হয় আপনার ভারতীয় ব্যাঙ্ক SWIFT-এর মাধ্যমে, অথবা আপনার নিয়ন্ত্রণ করা GCA-এর মাধ্যমে।

ধাপ 2:অর্থপ্রদান একটি অনুমোদিত ডিলার (AD) ব্যাঙ্কে পৌঁছে৷৷ সমস্ত অভ্যন্তরীণ বিদেশী রেমিট্যান্স অবশ্যই একটি RBI-অনুমোদিত ব্যাঙ্কের মাধ্যমে জমা করতে হবে। আপনার পেমেন্ট প্ল্যাটফর্ম এইগুলির একটির মাধ্যমে রুট করে।

ধাপ 3:ব্যাঙ্ক EDPMS-এ লেনদেন রেকর্ড করে৷৷ RBI-এর এক্সপোর্ট ডেটা প্রসেসিং এবং মনিটরিং সিস্টেম পরিষেবা রপ্তানির সাথে সংযুক্ত প্রতিটি বিদেশী অভ্যন্তরীণ রেমিট্যান্স ট্র্যাক করে৷

পদক্ষেপ 4:আপনার ব্যাঙ্ক একটি FIRA (ফরেন ইনওয়ার্ড রেমিটেন্স অ্যাডভাইস) বা সমতুল্য ডকুমেন্টেশন জারি করে৷ FIRA এবং e-BRC পরিসেবা রপ্তানি রসিদের জন্য বাস্তবে শারীরিক FIRCগুলিকে অনেকাংশে প্রতিস্থাপন করেছে। FIRA প্রেরণকারীর নাম, বৈদেশিক মুদ্রার পরিমাণ, INR-এ পরিমাণ, রূপান্তর হার এবং আপনার RBI উদ্দেশ্য কোড দেখায়৷

ধাপ 5:আপনি কমপক্ষে পাঁচ বছরের জন্য ডকুমেন্টেশন ধরে রাখবেন। FEMA আপনাকে পাঁচ বছরের জন্য সমস্ত বৈদেশিক মুদ্রার রেকর্ড, চালান, চুক্তি, ব্যাঙ্ক স্টেটমেন্ট এবং FIRA বা e-BRC কপি রাখতে চায়৷

আরবিআই উদ্দেশ্য কোড গুরুত্বপূর্ণ। ইনওয়ার্ড রেমিট্যান্স সেট আপ করার সময় আপনাকে অবশ্যই আপনার ব্যাঙ্কে সঠিক কোড প্রদান করতে হবে। ফ্রিল্যান্সার এবং পরিষেবা রপ্তানিকারকদের জন্য সাধারণ কোডগুলির মধ্যে রয়েছে P0802 (সফ্টওয়্যার পরিষেবা), P0803 (অন্যান্য আইটি পরিষেবা), এবং P0805 (ব্যবসা ও ব্যবস্থাপনা পরামর্শ)। ভুল উদ্দেশ্য কোড কমপ্লায়েন্স কোয়েরি ট্রিগার করতে পারে।

আপনার ডকুমেন্টেশন প্রক্রিয়া নির্ভর করে কোন প্ল্যাটফর্মের মাধ্যমে আপনার পেমেন্ট আসে।

ঐতিহ্যবাহী ব্যাঙ্ক SWIFT: পেমেন্ট ক্রেডিট হয়ে গেলে এবং উদ্দেশ্য কোড নিশ্চিত হয়ে গেলে আপনার ব্যাঙ্ক সাধারণত স্বয়ংক্রিয়ভাবে FIRA তৈরি করে। কিছু ব্যাঙ্কের জন্য আপনাকে UTR নম্বর, চালান এবং উদ্দেশ্য কোড সহ একটি অনুরোধ জমা দিতে হবে। প্রতিক্রিয়ার সময় 2 থেকে 7 কর্মদিবসের মধ্যে।

Winvesta GCA: Winvesta রূপান্তরের পরে অবিলম্বে একটি FIRA জারি করে৷ বিনিয়োগ-সম্পর্কিত ডকুমেন্টেশনের প্রয়োজন হলে আপনি এটিকে আপনার ব্যাঙ্কে একটি আনুষ্ঠানিক FIRC-এর জন্য নিয়ে যেতে পারেন।

PayPal: PayPal সেই মাসে সমস্ত যোগ্য অভ্যন্তরীণ অর্থপ্রদানের জন্য একটি একত্রিত মাসিক ডিজিটাল FIRA ইস্যু করে। এটি পরের মাসের প্রথম কয়েক দিনে বিনামূল্যে পাওয়া যায়। কাস্টম প্রতি-লেনদেন FIRAs অল্প ফিতে উপলব্ধ।

পেওনার: অনুরোধে ই-এফআইআরএ ইস্যু করে, সাধারণত কোনো অতিরিক্ত খরচ ছাড়াই।

মনে রাখবেন যে সঠিক টাইমলাইন এবং মূল্য প্ল্যাটফর্ম-নির্দিষ্ট এবং পরিবর্তন সাপেক্ষে — সর্বদা প্ল্যাটফর্মের সাথে সরাসরি বর্তমান শর্তাবলী যাচাই করুন।

উচ্চ-ফ্রিকোয়েন্সি ইনভয়েসিংয়ের জন্য, সাপ্তাহিক বা দ্বি-সাপ্তাহিক UAE ক্লায়েন্ট পেমেন্টের জন্য, একটি প্ল্যাটফর্ম ব্যবহার করে যা স্বয়ংক্রিয়ভাবে FIRA তৈরি করে তা উল্লেখযোগ্য প্রশাসনিক ঘর্ষণকে সরিয়ে দেয়। প্রতি সপ্তাহে FIRA শংসাপত্রের জন্য একটি ব্যাঙ্কের পিছনে তাড়া করা একটি রিয়েল-টাইম খরচ৷

AED তে চালান, USD নয়। আপনার ক্লায়েন্ট দিরহামে অর্থ প্রদান করে। একটি AED চালান USD রূপান্তর ধাপ সরিয়ে দেয় এবং AED পেগ মানে আপনার চালানের মান অনুমানযোগ্য। সংযুক্ত আরব আমিরাতের ক্লায়েন্টরাও অভ্যন্তরীণভাবে প্রক্রিয়া করার জন্য AED চালান ক্লিনার খুঁজে পায়।

আপনার চালানে উদ্দেশ্য কোডটি উল্লেখ করুন। সমস্ত ক্লায়েন্ট বা তাদের অ্যাকাউন্ট টিম ওয়্যার ট্রান্সফার শুরু করার সময় একটি RBI উদ্দেশ্য কোড প্রদান করতে জানে না। উদ্দেশ্য কোড এবং উদ্দেশ্য বিবরণ উল্লেখ করে আপনার চালানে একটি লাইন যোগ করুন। এটি রসিদের সাথে আপনার ব্যাঙ্কের সাথে পিছিয়ে কমিয়ে দেয়।

আপনার প্রাপ্তি অ্যাকাউন্টের সম্পূর্ণ বিবরণ অন্তর্ভুক্ত করুন৷৷ SWIFT পেমেন্টের জন্য, আপনার ব্যাঙ্কের নাম, শাখা, SWIFT/BIC কোড, অ্যাকাউন্ট নম্বর এবং IFSC অন্তর্ভুক্ত করুন। GCA পেমেন্টের জন্য, আপনার ভার্চুয়াল অ্যাকাউন্টের বিবরণ শেয়ার করুন। একটি অনুপস্থিত ক্ষেত্র দিন দ্বারা অর্থ প্রদান বিলম্বিত করে৷

একটি অর্থপ্রদান আদায়ের সময়রেখা সেট করুন৷৷ FEMA-এর অধীনে, পরিষেবা রপ্তানির জন্য চালানের তারিখের নয় মাসের মধ্যে রপ্তানি আয় অবশ্যই আদায় করতে হবে। এই সময়কাল RBI থেকে আপডেট সাপেক্ষে, তাই পর্যায়ক্রমে কোনো পরিবর্তন পরীক্ষা করুন। একটি ট্র্যাকার রাখুন। যদি কোনো UAE ক্লায়েন্ট টাইমলাইন মিস করে, তাহলে একটি এক্সটেনশনের জন্য আবেদন করতে আপনার ব্যাঙ্কের সাথে তাড়াতাড়ি যোগাযোগ করুন; সময়সীমা শেষ না হওয়া পর্যন্ত অপেক্ষা করবেন না।

UAE ক্লায়েন্টদের কাছে রপ্তানি করা পরিষেবার জন্য আপনি যে AED পেমেন্ট পান তা রপ্তানি আয় হিসাবে যোগ্য, যদি IGST আইনের অধীনে মানক শর্ত পূরণ করা হয় — ভারতে সরবরাহকারী, ভারতের বাইরে প্রাপক, ভারতের বাইরে সরবরাহের স্থান এবং পরিবর্তনযোগ্য বৈদেশিক মুদ্রায় প্রাপ্ত অর্থ প্রদান।

GST-এর অধীনে, পরিষেবা রপ্তানি শূন্য-রেটেড। আপনি যদি GST-নিবন্ধিত হন, তাহলে UAE ক্লায়েন্টদের ইনভয়েসে আপনি GST চার্জ করবেন না। এছাড়াও আপনি আপনার ইনপুটগুলিতে (সফ্টওয়্যার সাবস্ক্রিপশন, অফিস খরচ ইত্যাদি) প্রদত্ত যেকোন জিএসটি-তে ফেরত দাবি করতে পারেন। আপনার FIRA বা e-BRC হল এই GST রিফান্ড দাবির সমর্থনে প্রাথমিক ডকুমেন্টারি প্রমাণ৷

আয়করের অধীনে, আপনার ব্যাঙ্কে জমাকৃত টাকার পরিমাণ হল আপনার বছরের জন্য করযোগ্য আয়। বেশিরভাগ ফ্রিল্যান্সার যারা নগদ ভিত্তিতে কাজ করেন তাদের জন্য, ইনভয়েসের তারিখে মিড-মার্কেট রেট নয়, রূপান্তরের হার INR মান নির্ধারণ করে। যদি আপনি একটি মানিব্যাগে একটি AED রাখেন এবং পরে ভিন্ন হারে রূপান্তর করেন তবে এটি গুরুত্বপূর্ণ। আপনি যদি মার্কেন্টাইল অ্যাকাউন্টিং পদ্ধতি অনুসরণ করেন, তাহলে FX পার্থক্যগুলি কীভাবে চিকিত্সা করা হয় সে সম্পর্কে আপনার CA-এর সাথে পরামর্শ করুন৷

যদি আপনার বিদেশী আয় যথেষ্ট হয়, উদাহরণস্বরূপ, বছরে ₹10 লক্ষের উপরে, আপনার CA আপনার ITR সমন্বয় করতে এবং যেকোনো যাচাই-বাছাইয়ের প্রতিক্রিয়া জানাতে FIRA, e-BRC এবং ব্যাঙ্ক স্টেটমেন্টের উপর নির্ভর করবে। নথিগুলি আর্থিক বছরের দ্বারা সংগঠিত রাখুন, ক্যালেন্ডার বছর নয়৷

বর্তমান বাজার পরিস্থিতির উপর ভিত্তি করে, USD-INR-এর একটি বড় ধাক্কা বাদ দিয়ে AED থেকে INR 2026-এর বাকি সময় পর্যন্ত মাঝামাঝি ₹25-এর মধ্যে থাকতে পারে। এটি বর্তমান ডেটার উপর ভিত্তি করে উইনভেস্তার দিকনির্দেশক দৃষ্টিভঙ্গি এবং এটিকে গ্যারান্টি বা ঐক্যমত্য পূর্বাভাস হিসাবে বিবেচনা করা উচিত নয়।

USD-INR দিক হল প্রাথমিক চালক। ইউএস ফেডারেল রিজার্ভের হারের সিদ্ধান্ত এবং ভারতের চলতি অ্যাকাউন্টের ডেটা দেখুন। একটি উল্লেখযোগ্য মার্কিন রেট কম INR শক্তিশালী করবে এবং আপনার প্রতি-AED রুপি ফলন কমিয়ে দেবে। একটি বিস্তৃত ভারতীয় বাণিজ্য ঘাটতি সাধারণত INR দুর্বল করে এবং আপনার রূপান্তর রিটার্ন উন্নত করে।

₹25 লাখ বা তার বেশি মূল্যের UAE চুক্তির জন্য, স্বাক্ষর করার আগে আপনার CA এর সাথে হারের ঝুঁকি নিয়ে আলোচনা করা মূল্যবান। কিছু রপ্তানিকারক তাদের AD ব্যাঙ্কের মাধ্যমে ফরোয়ার্ড কন্ট্রাক্ট ব্যবহার করে ভবিষ্যতের ইনভয়েসের জন্য রেট লক করতে। এটি উভয় পক্ষের অনিশ্চয়তা দূর করে।

অস্বীকৃতি: এই ব্লগে দেওয়া তথ্য শুধুমাত্র সাধারণ তথ্যের উদ্দেশ্যে এবং আর্থিক বা আইনি পরামর্শ গঠন করে না। Winvesta বিষয়বস্তুর নির্ভুলতা বা উপযুক্ততা সম্পর্কে কোনও উপস্থাপনা বা ওয়ারেন্টি দেয় না এবং কোনও আর্থিক সিদ্ধান্ত নেওয়ার আগে একজন পেশাদারের সাথে পরামর্শ করার পরামর্শ দেয়৷