বিনিয়োগ বিশ্ব বিশ্লেষক, আর্থিক উপদেষ্টা এবং বিনিয়োগকারী বন্ধুদের দ্বারা পরিপূর্ণ যারা আপনাকে বলতে চান আপনার অর্থ দিয়ে আপনার কী করা উচিত৷

বেশির ভাগ সময়, তাদের উপদেশ ভালো অর্থের হয়।

এমনকি আপনি তাদের সাথে একমত হতে পারেন - আপনি কীভাবে CNBC-তে একই পরামর্শ দেখেছিলেন, দ্য ইকোনমিস্ট পড়েছিলেন বা আপনার 20 জন বন্ধুকে একই রকম বিজ্ঞ বিনিয়োগ কৌশলগুলিকে সমর্থন করতে শুনেছেন তা স্মরণ করে৷

আমি আমার নিবন্ধগুলির পাঠকদের বলতে চাই তারা যা পড়েছে বা শুনেছে তা নিয়ে সমালোচনামূলকভাবে চিন্তা করতে এবং প্রক্রিয়া করার জন্য...

…কারণ এমনকি সবচেয়ে নামকরা পরামর্শ বা গবেষণা আপনাকে বোকা বানিয়ে দিতে পারে।

এই নিবন্ধে, আমি সেখানে সবচেয়ে সাধারণ কিছু বিনিয়োগ পরামর্শের কিছু ত্রুটি তুলে ধরতে চাই। এটি করার মাধ্যমে, আমি আশা করি আপনি যদি সেই পরামর্শটি আপনার জন্য উপযুক্ত হয় তবে আপনি আরও প্রশ্ন জিজ্ঞাসা করতে শুরু করবেন - এবং আরও ভাল তথ্যপূর্ণ সিদ্ধান্ত নেবেন৷

দ্রষ্টব্য - এটি একটি "ডিবাঙ্কিং" বিনিয়োগ মিথ পোস্ট নয়...

বরং, এই পরামর্শগুলি বৈধ হতে পারে, তবে এটি আপনার জন্য বিশেষভাবে কাজ করবে কিনা তা আপনাকে আরও গভীরভাবে ভাবতে হবে৷

আসুন এটিতে যাই।

অবশ্যই, ওয়ারেন বাফেট একবার বলেছিলেন যে 90%/10% ভ্যানগার্ড S&P 500 সূচক তহবিল এবং ট্রেজারি বরাদ্দ বেশিরভাগ বিনিয়োগকারীদের জন্য কাটছাঁট করবে৷

এটি পাওয়া গেছে যে দীর্ঘ মেয়াদে, বেশিরভাগ সক্রিয় বিনিয়োগকারীরা বাজারকে হারাতে ব্যর্থ হয়েছে - এবং তাই ETFগুলি একটি যৌক্তিক পছন্দ হয়ে উঠেছে।

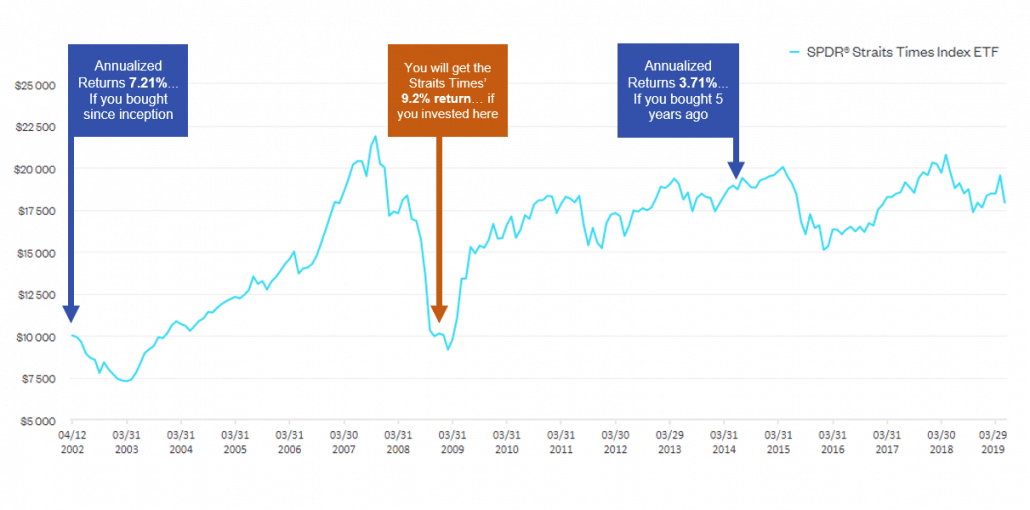

স্ট্রেইটস টাইমস এই বছরের শুরুতে রিপোর্ট করেছে যে STI ETF গত 10 বছরে গড়ে 9.2% অর্জন করেছে।

এটি একটি নো-ব্রেইনার, ঠিক?

এটি স্থায়ী আমানতের উপর 1% বা আপনার CPF বিশেষ অ্যাকাউন্টে রাখা 4-5% এর চেয়ে বেশি।

দুঃখিত, কিন্তু আপনি হতাশ হতে পারেন।

প্রথমত, বাজার ETF-এ বিনিয়োগ করে আপনি যে রিটার্ন পাবেন তা হল এখনও আপনার প্রবেশ করা মূল্যের উপর নির্ভরশীল।

নিচের আমার চার্টটি দেখুন৷

৷

দ্বিতীয়ত, এমনকি যদি আপনি “হেং হেং ” 2009 সালের বৈশ্বিক আর্থিক সংকটের নীচে কেনার সাহস ছিল, 9.2% বার্ষিক রিটার্ন শুধুমাত্র তখনই সম্ভব যদি আপনি ইটিএফ-এ সমস্ত লভ্যাংশ পুনরায় বিনিয়োগ করেন।

এইভাবে, এই ফলাফলটি খুবই অসম্ভাব্য হবে – এই সত্যের পরিপ্রেক্ষিতে যে আমরা সিঙ্গাপুরবাসীরা আমাদের লভ্যাংশ কোল্ড হার্ড ক্যাশে পেতে চাই এবং "আরো ETF ইউনিট" নয়...

এমনকি আপনি যদি মাসিক ডলার-খরচ গড় (DCA) করেন এবং ETF (প্রতি মাসে $1000) কিনে থাকেন, তাহলে আপনার গড় $2.49 খরচ হবে। .

ধরে নিলাম যে এটি গত 10 বছর ধরে করা হচ্ছে (কারণ আমার ডেটা কতদূর যেতে পারে! দুঃখিত!), আপনি শুধুমাত্র 3.16% (লভ্যাংশ ব্যতীত) বার্ষিক রিটার্ন পাবেন এবং প্রতি বছর প্রায় 6.66% (অনুমান করে লভ্যাংশ সহ) পাবেন গড় 3.5% লভ্যাংশ ফলন)।

দুঃখিত - আপনি যে 9.2% আশা করবেন তার কাছাকাছি কোথাও নেই!

আপনি যদি মনে করেন US S&P 500-এ একটি ETF ভাল, তাহলে Moneychimp-এর এই ক্যালকুলেটর অন্যথায়ও দেখায়!

এটি আমাকে আমার চূড়ান্ত পয়েন্টে নিয়ে আসে – ঘর্ষণ .

আপনি আমাকে আমার আগের নিবন্ধে ঘর্ষণ সম্পর্কে লিখতে দেখেছেন। ঘর্ষণগুলি হল ব্রোকারেজ ফি, ট্র্যাকিং ত্রুটি, ব্যয়ের অনুপাত, স্লিপেজ (অবৈধতার কারণে আপনি যে দামে কিনতে চান তার উপরে আপনার অর্ডারগুলি পূরণ হয়ে যাচ্ছে), অথবা আপনি যদি DCA-ing হন তবে সামঞ্জস্যপূর্ণ সময়ে কিনতে ব্যর্থ হওয়া।

এই সমস্ত ঘর্ষণ যোগ করতে পারে (বিশেষত যদি আপনি DCA-ing হন) এবং সময়ের সাথে সাথে যৌগিক হতে পারে - যা আপনার গড় আয়কে খুব ভালভাবে খেতে পারে।

টেকঅ্যাওয়ে: আমাকে ভুল বুঝবেন না। ETF এখনও বিনিয়োগ এবং মুদ্রাস্ফীতি হারাতে একটি অত্যন্ত বিচক্ষণ এবং সঠিক উপায়। যাইহোক, আপনি এটি অসামান্য রিটার্ন প্রদানের আশা করার আগে, প্রথমে এই বিষয়গুলি বিবেচনা করুন এবং আপনার প্রত্যাশাগুলি পরিচালনা করুন!

এটি কিছুটা #1 এর মতো, আমি নিজে থেকে এই বিন্দু সম্পর্কে কথা বলতে চাই।

যেমন আমি আগে উল্লেখ করেছি, রাস্তায় বেশিরভাগ শব্দ হল যে বেশিরভাগ (আমেরিকান) পোর্টফোলিওগুলি S&P 500 সূচককে হারায় না।

কিন্তু কেন S&P 500 এর সাথে নিজেকে তুলনা করবেন? নাকি সেই বিষয়ে স্ট্রেইটস টাইমস সূচক?

বেঞ্চমার্ক ত্রুটি নামে পরিচিত কিছু আছে – যার শিকার অনেক বিনিয়োগকারী।

এটি তখন হয় যখন আপনি একটি পোর্টফোলিও তৈরি করেন এবং সক্রিয়ভাবে এটিকে S&P 500-এর কর্মক্ষমতার সাথে তুলনা করেন…

…যদিও আপনার পোর্টফোলিওতে মূলত অবমূল্যায়িত স্টক, বা প্রযুক্তি স্টক বা ছোট-ক্যাপ স্টক থাকতে পারে।

আপনি যদি বেঞ্চমার্কের প্রয়োজনীয়তা অনুভব করেন, তাহলে আপনার নিজের পোর্টফোলিওতে একই রকম ঝুঁকি এবং রিটার্ন বৈশিষ্ট্য ধারণ করে এমন একটি উপযুক্ত বেঞ্চমার্ক নির্বাচন করা উচিত।

উদাহরণস্বরূপ, আপনি টেক স্টকের উপর কেন্দ্রীভূত একটি পোর্টফোলিওকে NASDAQ কম্পোজিট সূচকের সাথে তুলনা করবেন, S&P 500 এর সাথে নয়।

আপনি আপনার ছোট-ক্যাপ সিঙ্গাপুর পোর্টফোলিওকে এফটিএসই এসটি স্মল ক্যাপ ইনডেক্সের সাথে তুলনা করবেন… স্ট্রেইট টাইমস সূচকের পরিবর্তে।

এবং আপনি আপনার কম মূল্যহীন এশিয়ান স্টক পোর্টফোলিওকে এফটিএসই ভ্যালু-স্টকস ASEAN সূচকের সাথে তুলনা করবেন… স্ট্রেইট টাইমস ইনডেক্স বা হ্যাং সেং সূচকের পরিবর্তে।

আদর্শভাবে (আমার মতে), বিনিয়োগকারীদের একটি বেঞ্চমার্কও ব্যবহার করা উচিত নয়৷৷

এটি বিনিয়োগকারীদেরকে ছাড়িয়ে যাওয়ার জন্য চাপ অনুভব করে এবং তাদের ঝুঁকিপূর্ণ বাজি তৈরি করতে পরিচালিত করে যা তাদের আরামের অঞ্চল থেকে বেরিয়ে আসতে পারে।

রিটার্ন তাড়া করা সমীকরণের মাত্র একটি অংশ। আপনাকে নিশ্চিত করতে হবে যে আপনি নেতিবাচক ঝুঁকিগুলি পরিচালনা করতে পারেন৷

আপনি যদি বাজারের সাথে মেলাতেন, তাহলে ড্রডাউন (মূল্যের সর্বোচ্চ হ্রাস) 40% এমনকি 50% কম হতে পারে যা আপনি প্রথমে কিনেছিলেন।

তাত্ত্বিকভাবে, আপনি যদি বাজারের তুলনায় বেশি রিটার্ন পরিচালনা করেন, তাহলে আপনার অনেক বড় ড্রডাউন হবে।

আপনি যে ধরনের ঝুঁকি নিতে সামর্থ্য? সৎ হোন!

পরিশেষে, একটি সূচকের সাথে তুলনা না করার আরেকটি কারণ হল…

…একটি সূচকের সাথে আপনার খুব কম মিল আছে!

রিয়েল ইনভেস্টমেন্ট অ্যাডভাইসের লোকেরা এই বিষয়ে সত্যিই একটি আকর্ষণীয় অংশ তুলে ধরেছে।

আপনার এবং একটি সূচকের মধ্যে পার্থক্য এখানে:

টেকঅ্যাওয়ে: সম্ভব হলে বেঞ্চমার্কের সাথে তুলনা করবেন না। আপনার যদি সত্যিই করতে হয়, তাহলে একটি উপযুক্ত বেছে নিন - এবং এটিকে শুধু S&P 500 বা STI দিয়ে ব্রাশ করবেন না।

যারা তাদের নিজস্ব স্টক গবেষণা করতে চান না তাদের জন্য এটি ভালো পরামর্শ।

কেন্দ্রীভূত-পোর্টফোলিও স্টক বাছাইকারীদের জন্য, ওয়ারেন বাফেট কিছু সরল পরামর্শ দেন,

"বিভাজন নামে এই জিনিসটিও আছে৷ ” – যা বিখ্যাত ফান্ড ম্যানেজার পিটার লিঞ্চ দ্বারা তৈরি করা হয়েছিল।

আপনি যখন খুব বেশি বৈচিত্র্য আনেন বা "বৈচিত্র্যের জন্য বৈচিত্র্য আনেন" তখন আপনি পোর্টফোলিওতে আরও স্টক যুক্ত হওয়ার ফলে আপনার মোট ঝুঁকি হ্রাস করার প্রান্তিক সুবিধা হারাবেন।

বেশিরভাগ বিনিয়োগকারী তাদের স্টক কার্যকরভাবে বৈচিত্র্য আনেন না। বেশিরভাগ উপদেষ্টা বা সহযোগী বিনিয়োগকারীরা আপনাকে যে "প্রচলিত" উপায়ে বৈচিত্র্য আনতে বলবেন তা হল:

এটা খুবই ভালো উপদেশ… তাত্ত্বিকভাবে।

এটা খুবই ভালো উপদেশ… তাত্ত্বিকভাবে। যাইহোক, জিনিসগুলি প্রায়শই কাজ করে না যেমন আপনি এটি আশা করেন।

বাস্তব বিনিয়োগ পরামর্শ অন্য একটি নিবন্ধে দেখায় যেখানে গবেষণায় পাওয়া গেছে "[2008 আর্থিক] সংকটের সময় বহুমুখীকরণের ব্যর্থতা" …

…যেহেতু স্টক এবং বন্ড উভয়েরই দাম কমে গেছে।

তাত্ত্বিকভাবে, বন্ডের দাম বেড়ে যাওয়ার কথা ছিল – স্টকের সাথে বিপরীত সম্পর্কের কারণে।

তারা পরামর্শ দিয়েছে যে সুদের হার এবং মুদ্রাস্ফীতির ধাক্কা এই সম্পদ শ্রেণীর পারস্পরিক সম্পর্ককে ইতিবাচক করে তুলতে পারে – এবং যে বিনিয়োগকারীরা ভেবেছিল যে তারা ভাল বৈচিত্র্যময় ছিল তারা "আশ্চর্য" হয়েছিল যখন তাদের পোর্টফোলিওগুলি বাজারের মন্দার দ্বারা ব্যাপকভাবে প্রভাবিত হয়েছিল৷

মজার বিষয় হল, তারা আরও উল্লেখ করেছে যে বিনিয়োগকারীরা ক্রমবর্ধমানভাবে "বৈচিত্র্যের নতুন বা বিশেষ উত্স" খুঁজছেন৷

সাম্প্রতিক বছরগুলিতে ফ্যাক্টর বিনিয়োগের জনপ্রিয়তা বৃদ্ধি পাওয়ার কারণগুলির মধ্যে এটিও একটি কারণ – প্রচলিত পদ্ধতির তুলনায় একাধিক "ফ্যাক্টর" জুড়ে নতুন আবিষ্কৃত বৈচিত্র্যের সুবিধার কারণে৷

একই পরামর্শ আমি আপনাকে দিতে যাচ্ছি - আপনার প্রত্যাশাগুলি পরিচালনা করুন।

টেকঅ্যাওয়ে: বৈচিত্র্য একটি ভাল বিনিয়োগ কৌশল - কোন সন্দেহ নেই। কিন্তু সেই ঝুড়িতে আপনার সব ডিম রাখবেন না (শ্লেষের উদ্দেশ্য)… আপনি কি করছেন তা নিশ্চিত করুন!

এবং, আমার মতে - একটি ঘনীভূত পোর্টফোলিও সম্ভবত উপায় যদি আপনি বাজার-বীট রিটার্ন চান। কিন্তু এটি শুধুমাত্র যদি (এবং শুধুমাত্র যদি) আপনার ঝুঁকির প্রতি ভালো সহনশীলতা থাকে (অর্থাৎ তরুণ বিনিয়োগকারী) এবং আবারও, আপনি কী করছেন তা জানুন!

আপনি যদি এই নিবন্ধটি পছন্দ করেন এবং এই "উচ্চ-স্তরের চিন্তাভাবনা" নিবন্ধগুলির আরও বেশি চান, তাহলে নীচের বোতামগুলি ব্যবহার করে এটি শেয়ার করতে ভুলবেন না!