আমরা প্রায়শই উল্লেখ করেছি যে আমাদের মিউচুয়াল ফান্ড এসআইপিগুলির ভাগ্য "সময়ের ভাগ্য" দ্বারা নির্ধারিত হয় এবং ধৈর্য বা নিয়মানুবর্তিতা বা রুপির গড় খরচের কারণে নয়। আমরা এই সমস্যার সমাধানও উপস্থাপন করেছি: মিউচুয়াল ফান্ড এসআইপি থেকে রিটার্ন আশা করবেন না! পরিবর্তে এটি করুন! যাইহোক, এই অবস্থান আমাদের সাইটের নতুন পাঠকদের বিভ্রান্ত করে। সম্প্রতি ইমেলে প্রাপ্ত একটি প্রশ্ন এখানে রয়েছে:“চোখ খোলার নিবন্ধগুলির জন্য আপনাকে ধন্যবাদ যে দীর্ঘমেয়াদে ইক্যুইটি মিউচুয়াল ফান্ড থেকে উচ্চ আয়ের বিষয়ে নিশ্চিত হওয়া যায় না। তাহলে আমরা কেন তাদের বিনিয়োগ করব যখন রিটার্নের কোন নিশ্চয়তা নেই?”

প্রথমত, আমাদের অবশ্যই উপলব্ধি করতে হবে যে কোনও বিনিয়োগে ফেরতের কোন নিশ্চয়তা নেই . আমরা একটি নিরাপদ ব্যাঙ্কে পাঁচ বছরের এফডি ডিপোজিটে বিনিয়োগ করতে পারি। প্রত্যাবর্তন সুপরিচিত, কিন্তু মুদ্রাস্ফীতি নয়; ট্যাক্সের নিয়ম নয়। পাঁচ বছর পর, আমরা হয়তো প্রত্যাশিত থেকে বেশি ট্যাক্স দিচ্ছি, অথবা উচ্চ মূল্যস্ফীতির কারণে আমাদের বেশি টাকা মূল্য হারাবে। উদাহরণস্বরূপ দেখুন, মুদ্রাস্ফীতি টাকা কমেছে। এক লাখ থেকে মাত্র টাকা 40 বছরে 6000!

শুধুমাত্র ঝুঁকি নিশ্চিত! কলেজে যোগদান করা, বিয়ে করা, বা ইক্যুইটি বা নির্দিষ্ট আয়ে বিনিয়োগ করা হোক না কেন আমরা জীবনে প্রতিটি সিদ্ধান্তেই অনিশ্চয়তা রয়েছে। যদি তাই হয়, তাহলে আমরা বাঁচব কীভাবে? আপনি কিভাবে পেতে পারেন?

আমরা ঝুঁকি এবং যুক্তিসঙ্গত ঝুঁকির মধ্যে পার্থক্য উপলব্ধি করে বেঁচে থাকি। আমরা যদি এটি দীর্ঘ সময় ধরে করি তবে আমরা বেঁচে থাকা থেকে সমৃদ্ধির দিকে যেতে পারি। কেন স্টক বিনিয়োগ বা ইক্যুইটি মিউচুয়াল ফান্ড বিনিয়োগ সুপারিশ করা হয়? দীর্ঘমেয়াদে মুদ্রাস্ফীতি বীট. আমাদের অর্থ নিশ্চিত করতে (এটির সাথে আমাদের ক্রয় ক্ষমতা) মূল্য হারাবে না।

আমরা বেশ কয়েকবার প্রতিষ্ঠিত করেছি যে ইক্যুইটি থেকে রিটার্ন (একটি একক বা এসআইপি) চক্রাকার। দেখুন:স্টক মার্কেট সবসময় দীর্ঘ মেয়াদে উপরে চলে যায়, কিন্তু রিটার্ন উপরে এবং নিচে চলে যায়! তাদের মুদ্রাস্ফীতি হারানোর ক্ষমতা সম্পর্কে কী?

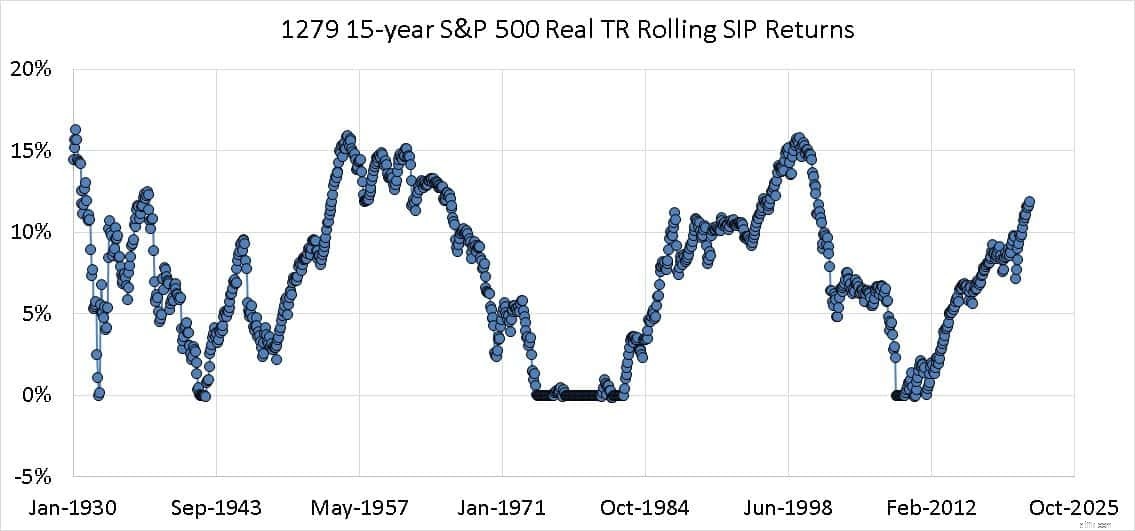

আসুন প্রথমে মার্কিন যুক্তরাষ্ট্রের ডেটা বিবেচনা করি। প্রফেসর রবার্ট শিলারের PE ডেটাশিট ব্যবহার করে, আমরা S&P 500 মোট রিটার্ন রিয়েল সূচকের জন্য রোলিং এসআইপি রিটার্ন গণনা করতে পারি। অর্থাৎ, লভ্যাংশ এবং ভোক্তা মূল্যস্ফীতি উভয়ের জন্য সূচক সমন্বয় করা হয়।

নীচে দেখানো হয়েছে 1279 15-বছরের S&P 500 Real TR রোলিং SIP রিটার্ন। সেগুলি মিউচুয়াল ফান্ড এসআইপি এবং লাম্প সাম রোলিং রিটার্ন ক্যালকুলেটর দিয়ে গণনা করা হয়।

প্রকৃত আয়ের মাত্র 16% 0% বা তার কম। অর্থাৎ, প্রকৃত আয়ের 84% ইতিবাচক। যদি আমরা জোর দিই আসল রিটার্ন 4%-এর বেশি হওয়া উচিত (ধরে নেওয়া 2% ট্যাক্স হারিয়ে যাবে এবং প্রকৃত দৈনিক মুদ্রাস্ফীতি ভোক্তা মূল্যস্ফীতির চেয়ে 2% বেশি), উপরের রিটার্নের 67% যোগ্য৷

সাফল্যের সম্ভাবনা (মুদ্রাস্ফীতি-পিটানোর রিটার্নে সংজ্ঞায়িত) একটি কয়েন টসের চেয়ে প্রায় 20% ভাল। আমরা যদি কিছু মৌলিক পোর্টফোলিও পরিচালনার পদক্ষেপগুলি অন্তর্ভুক্ত করি যেমন সম্পদ বরাদ্দ এবং বার্ষিক পুনঃব্যালেন্সিং, ঝুঁকি আরও হ্রাস করা যেতে পারে। যদি আমরা পদ্ধতিগত লক্ষ্য-ভিত্তিক ডি-ঝুঁকি অন্তর্ভুক্ত করি, তবে ঝুঁকি আরও কমানো যেতে পারে - অবসর নেওয়ার আগে এবং পরে ব্যাকটেস্ট করা লক্ষ্য-ভিত্তিক পোর্টফোলিও পরিচালনা কোর্সের অংশ।

তাই এই ধরনের বন্যভাবে দোদুল্যমান রিটার্নের সাথেও, ঝুঁকিটি বেশ যুক্তিসঙ্গত যদি আমাদের ঝুঁকি পরিচালনা করার জন্য একটি সিস্টেম থাকে৷ আমি যেকোনো দিন এই সুযোগটি গ্রহণ করব, যদি এই ঝুঁকি পরিচালনা করার জন্য যথেষ্ট সময় থাকে।

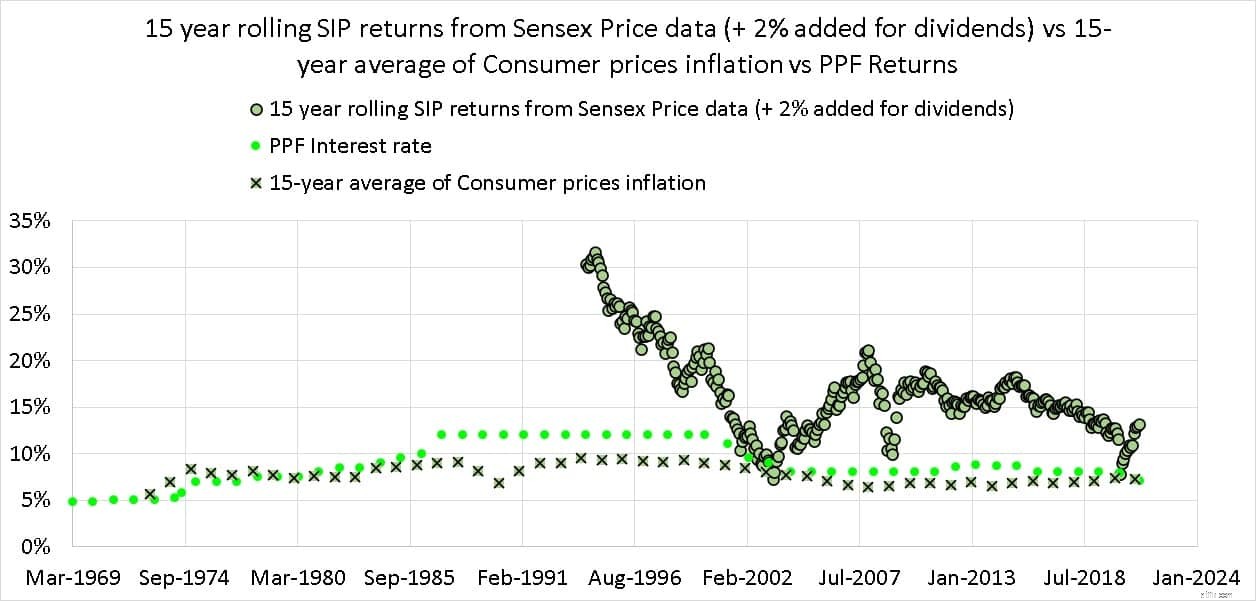

ভারতের জন্য পরিস্থিতি বেশ জটিল। ইতিহাস সংক্ষিপ্ত এবং উত্তাল। হর্ষদ মেহতা কেলেঙ্কারি আজও সেনসেক্সের দীর্ঘমেয়াদী রিটার্নকে সংজ্ঞায়িত করে! দেখুন:গত 41 বছরে সেনসেক্স রিটার্ন 16% প্লাস, কিন্তু এর অর্ধেক এসেছে মাত্র তিনটি ভালো বছর থেকে! আমাদের সেই 41 বছরের মধ্যে অন্তত 25 বছরের জন্য উচ্চ-সুদ, কর-মুক্ত স্থায়ী আয়ের বিকল্প রয়েছে। বছরের পর বছর ধরে বাজারের গভীরতা বৃদ্ধি পেয়েছে যার ফলে শেয়ার বাজারের অস্থিরতা কমেছে। তাই 25-30 বছর ধরে আমাদের “ভাল ইক্যুইটি রিটার্ন”-এর মানদণ্ড ক্রমাগত পরিবর্তিত (হ্রাস হচ্ছে!)। দেখুন:দশ বছরের নিফটি এসআইপি রিটার্ন প্রায় 50% কমেছে

যদি আমরা সেনসেক্সে একটি 15Y SIP-এর মানদণ্ড হিসাবে প্রচলিত PPF হার সেট করি, তাহলে আমরা এটিই পাই। তথ্যটি মার্চ 2021 পর্যন্ত। শুধুমাত্র প্রচলিত হারের পরিবর্তে 15 বছরের পিপিএফ রিটার্ন বিবেচনা করা ভাল হবে। এই গবেষণাটি আগামী কয়েক দিনের মধ্যে উপস্থাপন করা হবে৷

৷

15 বছরের সেনসেক্স রিটার্ন প্রায় সবসময়ই প্রচলিত পিপিএফ হারকে হার মানায়। তবে ইক্যুইটি রিটার্ন পতনশীল এবং ওঠানামা করছে। এটি গ্রহণযোগ্য প্রতিকূলতার চেয়েও বেশি, তবে শুধুমাত্র যখন পদ্ধতিগত ঝুঁকি ব্যবস্থাপনা করা হয়।

সংক্ষেপে, দীর্ঘমেয়াদে ইক্যুইটি মূল্যস্ফীতিকে হারানোর সম্ভাবনা বেশ যুক্তিসঙ্গত। অতএব, স্টক বা ইক্যুইটি মিউচুয়াল ফান্ডে বিনিয়োগের ঝুঁকি একটি যুক্তিসঙ্গত, পরিচালনাযোগ্য ঝুঁকি যখন এটি করার জন্য পর্যাপ্ত সময় থাকে৷

একটি অজানা, পরিবর্তনশীল ইক্যুইটি রিটার্নের প্রভাব কমাতে ঝুঁকি ব্যবস্থাপনা অত্যন্ত গুরুত্বপূর্ণ। আপনি যদি এটি পদ্ধতিগতভাবে কীভাবে করতে হয় তা শিখতে চান, এই সেমিনারটি কার্যকর হতে পারে:পোর্টফোলিও নির্মাণের মূল বিষয়:নতুনদের জন্য একটি নির্দেশিকা৷

ইক্যুইটি মিউচুয়াল ফান্ডে বিনিয়োগ – একটি অভ্যন্তরীণ দৃষ্টিকোণ

আমার কি এই ইক্যুইটি মিউচুয়াল ফান্ডে বিনিয়োগ করা উচিত? হ্যাঁ এবং না

আপনার কি মিউচুয়াল ফান্ডে বিনিয়োগ করা উচিত?

কর সংরক্ষণ মিউচুয়াল ফান্ডে কেন বিনিয়োগ করবেন?

ইক্যুইটি এমএফগুলি খুব ঝুঁকিপূর্ণ যার কোন গ্যারান্টি নেই কেন আমি সেগুলিতে বিনিয়োগ করব?