বাজেট 2018 ইক্যুইটি মিউচুয়াল ফান্ড থেকে লভ্যাংশের উপর ডিভিডেন্ড ডিস্ট্রিবিউশন ট্যাক্স চালু করেছে।

আমার আগের একটি পোস্টে, আমি হাইলাইট করেছি কিভাবে মিউচুয়াল ফান্ড হাউস বিনিয়োগকারীদের বিভ্রান্ত করছে এবং বিনিয়োগকারীদের মিউচুয়াল ফান্ড স্কিমের লভ্যাংশ পরিকল্পনায় বিনিয়োগ করতে রাজি করছে৷

ইক্যুইটি ফান্ডের ক্ষেত্রে ডিভিডেন্ড স্কিম কখনোই ভালো পছন্দের জন্য তৈরি হয় না . এই পোস্টে, আমরা কারণগুলি দেখব। উপরন্তু, ইক্যুইটি তহবিল থেকে লভ্যাংশের উপর ডিভিডেন্ড ডিস্ট্রিবিউশন ট্যাক্স (ডিডিটি) প্রবর্তনের সাথে, নিয়মিত আয়ের জন্য লভ্যাংশ বিকল্পের পছন্দ আরও খারাপ পছন্দ হয়ে ওঠে।

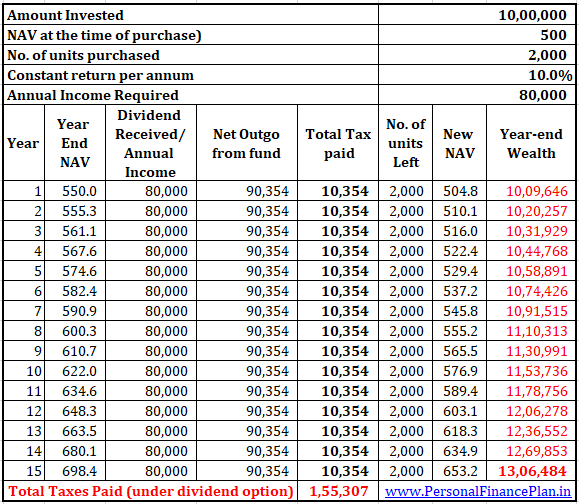

লভ্যাংশের বণ্টন এবং লভ্যাংশের পরিমাণ সম্পূর্ণরূপে তহবিল ব্যবস্থাপকের বিবেচনার বিষয়। অবশ্যই, তারা প্রদত্ত প্রতিশ্রুতি পূরণ করার চেষ্টা করবে।

যাইহোক, যদি কোন কারণে, লভ্যাংশ পে-আউট হ্রাস করা হয় বা সম্পূর্ণভাবে বাদ দেওয়া হয়, আপনি কিছুই করতে পারবেন না। অবশ্যই, আপনি স্কিমে আপনার ইউনিট বিক্রি করতে পারেন।

নিয়ম অনুসারে, লভ্যাংশ শুধুমাত্র উৎপন্ন উদ্বৃত্ত (বিনিয়োগের মাধ্যমে উৎপন্ন মুনাফা) থেকে বিতরণ করা যেতে পারে।

তাই, যদি স্টক মার্কেট ভালো না করে, তাহলে ফান্ড ম্যানেজার/ফান্ড স্কিমের ক্ষমতা সীমিত হতে পারে।

বাজেট 2018 ইক্যুইটি তহবিল থেকে প্রদত্ত লভ্যাংশের উপর 10% ডিভিডেন্ড ডিস্ট্রিবিউশন ট্যাক্স (DDT) চালু করেছে। এই কর 1 এপ্রিল, 2018 তারিখে বা তার পরে ইক্যুইটি মিউচুয়াল ফান্ড দ্বারা বিতরণ করা যেকোনো লভ্যাংশের উপর প্রযোজ্য৷

অনুগ্রহ করে বুঝুন ডিডিটি মিউচুয়াল ফান্ড হাউস বিনিয়োগকারীদের পক্ষ থেকে প্রদান করে। সুতরাং, একটি উপায়ে, লভ্যাংশ এখনও বিনিয়োগকারীর হাতে কর-মুক্ত অর্থাৎ বিনিয়োগকারীকে কোনও কর দিতে হবে না। যাইহোক, ট্যাক্স শুধুমাত্র আপনার তহবিল থেকে আসে।

অতিরিক্ত, ডিডিটিও 12% সারচার্জ এবং 4% সেস সাপেক্ষে৷

ডিডিটি যেভাবে গণনা করা হয়, আপনার কার্যকর কর দায় 10% এর চেয়ে বেশি।

আসুন একটি উদাহরণের সাহায্যে বোঝার চেষ্টা করি।

ধরুন আপনি আপনার ইক্যুইটি ফান্ড থেকে 100 টাকা লভ্যাংশ পেয়েছেন। এই ধরনের লভ্যাংশ বের করতে সক্ষম হওয়ার জন্য, NAV অবশ্যই 100/(1-DDT) =100/(1-10%) =Rs. 111.11

এটি স্থূল ভিত্তিতে ট্যাক্সেশন।

ডিডিটি কার্যকরভাবে 111.11 X 10% =রুপি। 11.11 (এবং 10 টাকা নয়, আমরা অনেকেই বিশ্বাস করতে পারি)

ডিডিটিতে 12% সারচার্জ নেওয়া হয় =রুপি 11.11 X 12% =রুপি। 1.33

ডিডিটি এবং সারচার্জের উপর সেস (FY2019 থেকে 4%) চার্জ করা হবে। সেস =4%*(11.11+1.33)=0.497

ডিডিটি + সারচার্জ + সেস =11.11 +1.33+0.497 =টাকা। 12.942

অতএব, আপনি 100 টাকার লভ্যাংশ পাওয়ার জন্য, আপনার স্কিমের NAV অবশ্যই 112.492 টাকা কমতে হবে।

মোট ট্যাক্স গণনা করার অন্য উপায় হল:100/(1-DDT হার) * DDT হার * (1 + সারচার্জের হার) * (1 + সেস) =100/0.9 * 10% * (1+ 12%) * (1+4%) =12.942 টাকা

আপনি 100 টাকা পাবেন। ট্যাক্স হল 12.942 টাকা। NAV মোট হ্রাস হবে 112.942 টাকা।

প্রাপ্ত লভ্যাংশের উপর আপনার কার্যকর করের হার হল 12.942% (এবং 10% নয়) . পার্থক্য হল কারণ লভ্যাংশ স্থূল ভিত্তিতে এবং সারচার্জ এবং সেস এর কারণে ধার্য করা হয়৷

অন্যান্য আয়ের উত্সের সাথে লাইক-টু-লাইক তুলনা করার জন্য, ট্যাক্স দায় হল 12.942/112.942=11.46% . এর মানে, AMC দ্বারা প্রদত্ত 100 টাকার মধ্যে (NAV হ্রাস), মাত্র 88.54 টাকা আপনার ব্যাঙ্ক অ্যাকাউন্টে পৌঁছেছে। বাকিটা করের দিকে যায়। এটি আপনাকে আয়ের অন্যান্য উত্সের সাথে লভ্যাংশের উপর করের হার তুলনা করতে সহায়তা করবে। আপনার ব্যাঙ্ক অ্যাকাউন্টে প্রাপ্ত এই 88.54 টাকা ট্যাক্স থেকে মুক্ত।

লভ্যাংশ বিকল্পের অধীনে, আপনি লভ্যাংশ আকারে নিয়মিত আয় পাবেন।

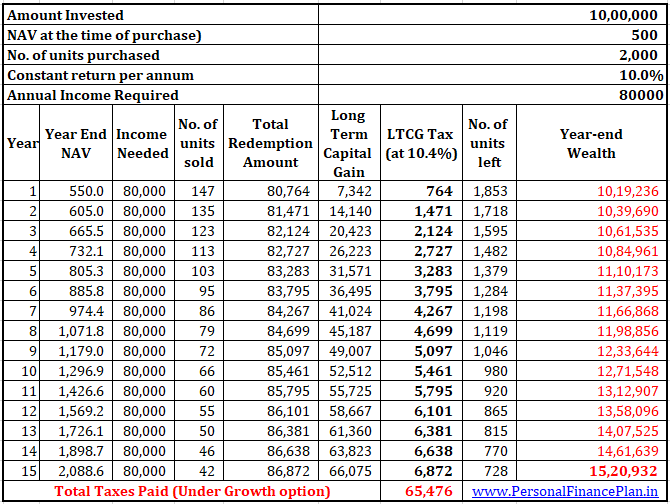

আপনি যদি একই স্কিমের অধীনে বৃদ্ধির বিকল্প বেছে নেন , আপনি কোনো লভ্যাংশ পাবেন না কিন্তু আপনি সর্বদা একই স্তরের আয়ের জন্য ইউনিট বিক্রি করতে পারেন। লভ্যাংশ ঘোষণা করার জন্য আপনাকে তহবিল প্রকল্পের জন্য অপেক্ষা করতে হবে না।

যাইহোক, ইক্যুইটি ফান্ড ইউনিটের ফলাফল বিক্রয় থেকে দীর্ঘমেয়াদী মূলধন লাভের উপর FY2019 থেকে 10% হারে কর দিতে হবে।

দেখা যাক কোন বিকল্পটি ভালো।

আপনি একই MF স্কিমের গ্রোথ এবং ডিভিডেন্ড বিকল্পে প্রতিটিতে 10 লক্ষ টাকা বিনিয়োগ করেন।

কিছু অনুমান যা আমাদের করতে হবে।

চলুন পারফরম্যান্স দেখি।

আপনার এখন একটি প্রশ্ন থাকতে পারে৷

LTCG-তে DDT এবং ট্যাক্সের হার একই। তাহলে কেন আমাদের এই পার্থক্য আছে?

তিনটি কারণ আছে:

অনুগ্রহ করে বুঝুন আমি বলছি না যে আপনি যদি অবিলম্বে নিয়মিত আয় করতে চান তাহলে আপনার ইক্যুইটি মিউচুয়াল ফান্ডের গ্রোথ প্ল্যানে বিনিয়োগ করা উচিত।

একটি ইক্যুইটি ফান্ডের এমনকি বৃদ্ধির পরিকল্পনা নিয়মিত আয়ের জন্য একটি খারাপ পছন্দ। শুধু যে এটি একটি ইক্যুইটি স্কিমের লভ্যাংশ বিকল্পের চেয়ে কম মন্দ৷৷

আমার আগের পোস্টগুলির মধ্যে একটিতে, আমি আলোচনা করেছি কেন একটি ইক্যুইটি ফান্ড থেকে সিস্টেমেটিক উইথড্রয়াল প্ল্যান একটি খুব খারাপ ধারণা৷

অবিলম্বে নিয়মিত আয়ের জন্য আপনার যে তহবিল প্রয়োজন তা প্রথমে ইক্যুইটি ফান্ডে থাকা উচিত নয়।

একটি ঋণ তহবিল যেটি উচ্চ ক্রেডিট মানের সিকিউরিটিজে বিনিয়োগ করে এবং কম সুদের হারের সংবেদনশীলতা রয়েছে এটি একটি অনেক ভালো পছন্দ৷ ঋণ তহবিলের ক্ষেত্রে, আপনি আপনার ট্যাক্স স্ল্যাব (এবং এখন সারচার্জ স্ল্যাবও) এবং বিনিয়োগের দিগন্তের উপর নির্ভর করে বৃদ্ধি এবং লভ্যাংশ বিকল্পের মধ্যে বেছে নিতে পারেন।

এই পোস্টের জন্য, আমি আরবিট্রেজ ফান্ডকে ইক্যুইটি ফান্ড হিসাবে বিবেচনা করিনি (যদিও এই ধরনের তহবিলগুলি ইক্যুইটি ফান্ড হিসাবে একই ট্যাক্স ট্রিটমেন্ট উপভোগ করে)। নির্দিষ্ট ক্ষেত্রে, আরবিট্রেজ তহবিল থেকে লভ্যাংশ বিকল্পটি বৃদ্ধির বিকল্পের চেয়ে ভাল পছন্দ হতে পারে।

পোস্টটি 2018 সালের ফেব্রুয়ারিতে প্রথম প্রকাশিত হয়েছিল এবং তারপর থেকে আপডেট করা হয়েছে৷৷

কিভাবে মিউচুয়াল ফান্ড নির্বাচন করবেন না?

আপনার কি মিউচুয়াল ফান্ডে বিনিয়োগ করা উচিত?

2021 সালে ইক্যুইটি মিউচুয়াল ফান্ডগুলি কীভাবে পারফর্ম করেছে?

আরও ক্ষতি এড়াতে আমাদের কি এখনই ইক্যুইটি মিউচুয়াল ফান্ড থেকে প্রস্থান করা উচিত?

আমরা কি পরিমাণগত মিউচুয়াল ফান্ডে (কোয়ান্ট মিউচুয়াল ফান্ড) বিনিয়োগ করতে পারি?