আপনাকে এটির সাথে বাঁচতে শিখতে হবে।

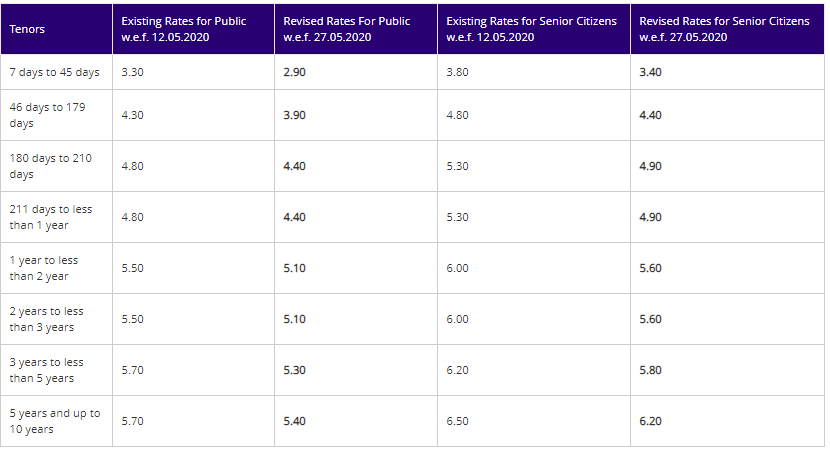

এবং আমি স্বীকার করি যে FD রেট দ্রুত কমে গেছে। আমি এসবিআই ওয়েবসাইট থেকে বর্তমান এফডি রেট কপি করি।

একটি সাধারণ বিরতি হল, “ফিক্সড ডিপোজিট কিছুই দিচ্ছে না। আমি আরও ভালো রিটার্ন পাওয়ার জন্য ডেট মিউচুয়াল ফান্ডে বিনিয়োগ করতে চাই ”।

কেন?

কারণ যখন আমরা বর্তমান 1 বছরের স্থায়ী আমানতের হারের সাথে একটি ঋণ মিউচুয়াল ফান্ডের বিগত 1-বছরের আয়ের তুলনা করি, তখন ঋণ তহবিলগুলি আরও ভাল দেখায়। এটি একটি ভুল তুলনা৷৷

যদিও, সম্পূর্ণরূপে সঠিক নয়, একটি অনেক ন্যায্য তুলনা হল একটি ঋণ তহবিল স্কিমের বর্তমান ইল্ড-টু-ম্যাচুরিটি (YTM) এবং 1 বছরের স্থায়ী আমানতের মধ্যে .

এর কারণ হল YTM (কম তহবিল খরচ) হল প্রত্যাশিত এর একটি ভাল সূচক বিগত 1 বছরের রিটার্নের তুলনায় ঋণ মিউচুয়াল ফান্ডের রিটার্ন। প্রকৃতপক্ষে, গত 1-বছরের রিটার্ন ডেট এমএফ স্কিমের জন্য বেশ অকেজো।

আমাদের পরবর্তী 1 বছরের জন্য (বা অন্য কোনো সময়কাল) একটি বিনিয়োগ বেছে নিতে হবে। 1 বছরের FD রেট আপনাকে বলে যে আপনি যদি এক বছরের জন্য FD তে বিনিয়োগ করেন তাহলে আপনি কত উপার্জন করবেন। ঠিক একই রকম না হলেও, ঋণ MF স্কিমের YTM এই বিনিয়োগ থেকে আপনার ভবিষ্যতের রিটার্ন সম্পর্কে একটি ইঙ্গিত দেয়।

আমি ইনভেস্টোপিডিয়া থেকে ফলন থেকে পরিপক্কতার সংজ্ঞা পুনরুত্পাদন করি৷

৷পরিপক্কতা থেকে ফলন (YTM) হল একটি বন্ডে প্রত্যাশিত মোট রিটার্ন যদি বন্ডটি পরিপক্ক না হওয়া পর্যন্ত ধরে রাখা হয়। পরিপক্কতা থেকে ফলন একটি দীর্ঘমেয়াদী বন্ড ফলন হিসেবে বিবেচিত হয় কিন্তু বার্ষিক হার হিসাবে প্রকাশ করা হয়। অন্য কথায়, এটি হল একটি বন্ডে বিনিয়োগের অভ্যন্তরীণ হার (IRR) যদি বিনিয়োগকারী মেয়াদপূর্তির আগ পর্যন্ত বন্ডটি ধরে রাখেন, সমস্ত পেমেন্ট নির্ধারিত হিসাবে করা হয় এবং একই হারে পুনঃবিনিয়োগ করা হয়।

এখন, এই সংজ্ঞাটি মিউচুয়াল ফান্ড পোর্টফোলিওতে প্রসারিত করা যাক (যে প্রসঙ্গে আমরা আলোচনা করছি)। ধরা যাক একটি এমএফ স্কিম নতুন বিনিয়োগ গ্রহণ করা (বা করা) নয়, রিডেম্পশনকে অস্বীকৃতি জানানো এবং ঋণগ্রহীতাদের কাছ থেকে যখন প্রাপ্ত হবে তখন বিনিয়োগকারীদের কাছে টাকা ফেরত দেওয়া। এটি তার পোর্টফোলিও শেষ না হওয়া পর্যন্ত এটি করে। এই ধরনের ক্ষেত্রে, YTM হল সেই রিটার্ন যা বিনিয়োগকারীরা আজ থেকে অনুভব করবেন . অথবা আপনি যদি একটি এক্সেল শীটে ক্যাশফ্লো নামিয়ে রাখেন এবং রিটার্ন গণনা করতে XIRR ফাংশন ব্যবহার করেন, তাহলে এটি আপনাকে YTM দেবে। আমি বিবেচনা করেছি যে ব্যয় (ব্যয়ের অনুপাত) শূন্য। ব্যয় অনুপাত নিট আয় কমিয়ে আনবে।

আপনি যুক্তি দিতে পারেন যে আপনার তহবিল রিডেমশন এবং কেনাকাটা বন্ধ করছে না। যাইহোক, সেই ক্ষেত্রেও, YTM হল রিটার্নের ভাল অনুমান। আমি কেন আলোচনা করব৷

৷আসুন আমরা একটি 10-বছরের সরকারি বন্ড বিবেচনা করি যা 8% p.a এর বার্ষিক কুপন (সুদ) প্রদান করে। অভিহিত মূল্য 1,000 টাকা। আপনি এটিকে যেভাবে ঘোরান না কেন, বন্ডটি 10 বছরের জন্য বার্ষিক সুদে 80 টাকা এবং বন্ডের মেয়াদপূর্তির সময় 1,000 টাকা দেবে৷ সুতরাং, এই বন্ড থেকে মোট অর্থপ্রদান হবে মাত্র 1,800 টাকা (রুপি 1000 + 80 X 10 টাকা)। আপনি যদি সমানভাবে নিলামে কিনে থাকেন এবং মেয়াদপূর্তির আগ পর্যন্ত বন্ড ধরে রাখেন, তাহলে পরবর্তী বছরগুলিতে আপনি 1,800 টাকা পাবেন। এক টাকা কম নয়, এক রুপি বেশি নয়।

যাইহোক, কয়েক বছর পর, যদি সুদের হার হঠাৎ করে 8% থেকে 6% p.a-তে চলে যায়। সরকার কর্তৃক ইস্যু করা নতুন বন্ডের ফলন হবে ৬%। থেকে 8% এর কুপন সহ পুরানো বন্ড মূল্যবান হয়ে ওঠে। তাই, এর বাজার মূল্য বৃদ্ধি পাবে (অথবা বন্ডের ফলন কমে যাবে)। ধরা যাক এর দাম 1,000 টাকা থেকে 1,100 টাকা পর্যন্ত যায়৷ এবং যে মিউচুয়াল ফান্ডগুলি এই ধরনের বন্ড ধারণ করে তাদের NAV স্বাভাবিকের চেয়ে বেশি বৃদ্ধি পাবে৷

একই সময়ে, যদি একজন নতুন বিনিয়োগকারী এই বন্ডটি 1,100 টাকায় কেনেন এবং মেয়াদপূর্তির আগ পর্যন্ত ধরে রাখেন, তাহলে তার নেট রিটার্ন (XIRR) হবে মাত্র 6% p.a। (যদিও কুপন 8% থাকে)। তদুপরি, তহবিল যে নতুন বিনিয়োগ করবে তা কম ফলনে করা হবে (যেহেতু সুদের হার কমে গেছে)। দ্বিতীয় প্রভাব হল যে বন্ড/ডেট এমএফ পোর্টফোলিওর ফলন-থেকে-পরিপক্কতা কমে যাবে (যদিও এটি সম্প্রতি NAV-তে লাফ দিয়েছে)।

আমি বুঝি এটা সহজে বোঝার বিষয় নয়। আপনি যদি বিভ্রান্ত হন, সুদের হার এবং বন্ডের দামের মধ্যে ক্লাসিক সম্পর্ক মনে রাখবেন।

সুদের হার কমলে বন্ডের দাম বেড়ে যায়।

যখন সুদের হার বেড়ে যায়, তখন বন্ডের দাম কমে যায়।

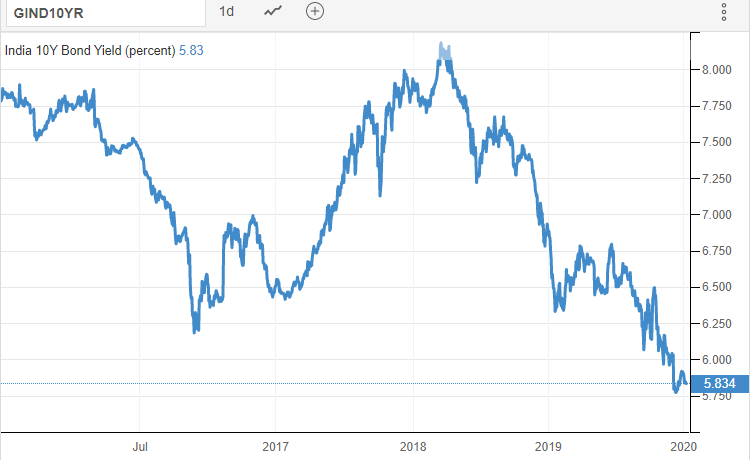

এবং সাম্প্রতিক অতীতে সুদের হার কমে গেছে। এখানে 10 বছরের সরকারি বন্ড ইল্ড চার্ট রয়েছে৷৷

গত 1 বছরে, সুদের হার কমে গেছে যার ফলে অনেক ঋণ মিউচুয়াল ফান্ডের জন্য ভাল রিটার্ন হয়েছে (বিশেষ করে যেগুলি দীর্ঘ মেয়াদী বন্ড ধারণ করেছে)। যাইহোক, সেই রিটার্নগুলি অতীতের জন্য। ভবিষ্যতের রিটার্নের জন্য, YTM একটি ভাল সূচক।

আপনি আবার যুক্তি দিতে পারেন যে অর্থনৈতিক পরিস্থিতির (নিম্ন প্রবৃদ্ধি এবং মুদ্রাস্ফীতি) প্রেক্ষিতে, সুদের হার আরও নিচে যাওয়ার সম্ভাবনা রয়েছে (আমিও তাই বিশ্বাস করি)। এবং এটি (বন্ডের দাম এবং সুদের হারের মধ্যে শাস্ত্রীয় সম্পর্ক দেওয়া) ঋণ মিউচুয়াল ফান্ডের জন্য রিটার্ন বাড়িয়ে তুলবে। আমি এটা সম্ভব অস্বীকার করছি না. কিন্তু আমাদের মনে রাখতে হবে এই সম্পর্ক উভয় ভাবেই কাজ করে। যদি সুদের হার পরিবর্তে বাড়তে থাকে তবে বন্ডের দাম এবং NAV হ্রাস পেতে পারে। অতএব, এটি ঝুঁকি জড়িত। আপনি কি আপনার পোর্টফোলিওতে এই (সুদের হার) ঝুঁকি বহন করতে চান?

আপনি যদি না করেন এবং সুদের হারের ঝুঁকি কম রাখতে চান, তাহলে আপনি মিউচুয়াল ফান্ডে বিনিয়োগ করতে পছন্দ করবেন যেগুলি স্বল্প মেয়াদী বন্ডে বিনিয়োগ করে (রাতারাতি তহবিল, তরল তহবিল, অতি-স্বল্প মেয়াদ, কম সময়কাল বা মানি মার্কেট ফান্ড)।

মনে রাখবেন, আপনি স্বল্প মেয়াদী বন্ড বা দীর্ঘ মেয়াদী বন্ড (অথবা এই ধরনের বন্ডে বিনিয়োগকারী এমএফ) বিনিয়োগ করুন না কেন, যদি হার কমে যায়, তাজা বিনিয়োগগুলি কম ফলনে করা হবে, ভবিষ্যতের রিটার্নকে টেনে আনবে।

আমি বিভিন্ন MF বিভাগ থেকে স্কিমগুলির জন্য ValueResearch থেকে ডেটা সংগ্রহ করি। 31 মে, 2020 তারিখের পোর্টফোলিওর জন্য ডেটা।

মনে রাখবেন যে নীচে উল্লিখিত ঋণ MF স্কিমগুলি এলোমেলোভাবে বাছাই করা হয়েছে এবং সুপারিশ হিসাবে বিবেচিত হবে না৷

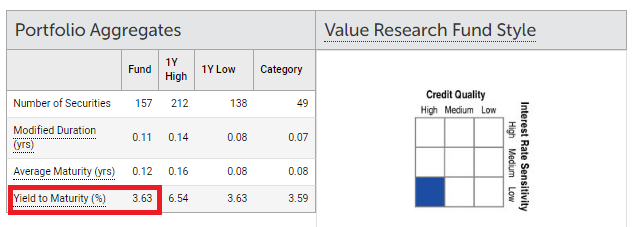

HDFC লিকুইড ফান্ড :3.63% p.a.

পরাগ পারিখ লিকুইড ফান্ড :3.13% p.a (এই তহবিল শুধুমাত্র সরকারি ট্রেজারি বিলগুলিতে বিনিয়োগ করে)

আপনি দেখতে পাচ্ছেন যে পূর্বোক্ত লিকুইড ফান্ডের জন্য YTM সেভিংস ব্যাঙ্ক অ্যাকাউন্টের সুদের হার থেকেও কম।

HDFC রাতারাতি তহবিল :3.18% p.a (ফান্ড বিভাগ:রাতারাতি তহবিল)

আদিত্য বিড়লা সান লাইফ সেভিংস ফান্ড :5.59% p.a (ফান্ড ক্যাটাগরি:আল্ট্রা শর্ট সময়কাল)

অ্যাক্সিস ট্রেজারি অ্যাডভান্টেজ ফান্ড :5.10% p.a (ফান্ড বিভাগ:কম সময়কাল)

HDFC স্বল্পমেয়াদী ঋণ তহবিল :7.26% p.a (ফান্ড বিভাগ:স্বল্পমেয়াদী)

IDFC ব্যাঙ্কিং এবং PSU ঋণ তহবিল :5.76% p.a (ফান্ড বিভাগ:ব্যাঙ্কিং এবং PSU ঋণ)

ICICI ক্রেডিট রিস্ক ফান্ড :9.29% p.a (ফান্ড ক্যাটাগরি:ক্রেডিট রিস্ক)

এসবিআই কনস্ট্যান্ট ম্যাচিউরিটি গিল্ট ফান্ড :6.13% p.a (ফান্ড ক্যাটাগরি:কনস্ট্যান্ট ম্যাচিউরিটি গিল্ট ফান্ড)

উল্লেখ্য যে আমি বিভিন্ন বিভাগ থেকে এলোমেলোভাবে তহবিল সংগ্রহ করেছি। এমনকি ক্যাটাগরির মধ্যেও, ক্রেডিট ঝুঁকি বা সুদের হারের ঝুঁকি নেওয়ার কারণে YTM-তে পার্থক্য থাকতে পারে।

মনে রাখবেন একটি ঋণ MF স্কিমের YTM এই অন্তর্নিহিত পোর্টফোলিওর উপর নির্ভর করে পরিবর্তিত হতে থাকবে।

আলোচিত তহবিলের জন্য, আপনি YTM-এ বিস্তৃত বৈচিত্র দেখতে পাবেন। যাইহোক, আপনাকে অবশ্যই অতিরিক্ত আয়ের উৎসের প্রশংসা করতে হবে। উদাহরণ স্বরূপ, একটি ক্রেডিট রিস্ক ফান্ড ঝুঁকিপূর্ণ বন্ডে বিনিয়োগ করে, যার ডিফল্ট হওয়ার সম্ভাবনা বেশি থাকে। সুতরাং, এই ধরনের বন্ডগুলিকে উচ্চ সুদের হার অফার করতে হবে।

YTM (বিনিয়োগের সময়) মানে এই নয় যে আপনি এই রিটার্ন পাবেন। আপনার নেট রিটার্ন হবে YTM-ফান্ডের খরচ। তাছাড়া, পোর্টফোলিওতে ডিফল্ট থাকতে পারে। ইনফ্লো এবং বহিঃপ্রবাহ থাকবে, যার জন্য তহবিলে বিক্রয় এবং ক্রয়ের প্রয়োজন হবে। সুদের হারের গতিবিধি ছাড়াও, এই সবগুলি আপনার অভিজ্ঞতাকে প্রভাবিত করতে পারে৷

আপনাকে অবশ্যই বিবেচনা করতে হবে যে ব্যাঙ্ক এফডিগুলি ঝুঁকিমুক্ত . সমস্ত ঋণ MF স্কিম ক্রেডিট ঝুঁকি বা সুদের হার ঝুঁকি বা উভয়ই বিভিন্ন মাত্রায়। কিছু ঋণ MF আপনাকে ব্যাঙ্ক FD-এর থেকে ভাল রিটার্ন দিতে পারে। প্রশ্ন হল, অতিরিক্ত রিটার্নের জন্য আপনার কি ঝুঁকি নেওয়া উচিত বা নেওয়া উচিত?

আপনি এটি সম্পর্কে অনেক কিছু করতে পারবেন না। এর সাথে শান্তি স্থাপন করুন।

সুদের হার যে চিরকাল কম থাকবে তা নয়। সুদের হার চক্রাকারে চলে। এটা সম্ভব যে FD সুদের হার কয়েক বছরের মধ্যে আবার বাড়বে।

ফিক্সড ডিপোজিটের বাইরেও বিকল্প রয়েছে যা শূন্য ঝুঁকিতে উচ্চতর রিটার্ন প্রদান করে। আপনি সেগুলি বিবেচনা করতে পারেন।

আপনার কাছে RBI ফ্লোটিং রেট বন্ড, SCSS এবং PMVVY আছে। SCSS এবং PMVVY শুধুমাত্র প্রবীণ নাগরিকদের জন্য। আপনি ট্যাক্স-মুক্ত বন্ডগুলিও বিবেচনা করতে পারেন তবে তাদের ফলন ওঠানামা করতে থাকে।

আপনি যদি দীর্ঘমেয়াদী ঋণ পোর্টফোলিওর জন্য একটি বিনিয়োগ বের করতে চান, তাহলে PPF, EPF এবং VPF হল ভাল পছন্দ৷

আপনাকে এই পণ্যগুলির সাথে তারল্য সমস্যাগুলি বিবেচনা করতে হবে৷

এবং আপনি ঋণ তহবিলও বিবেচনা করতে পারেন তবে আপনাকে আপনার পোর্টফোলিওর জন্য সঠিক ঋণ তহবিল নির্বাচন করতে হবে। শুধুমাত্র বিগত 1 বছরের রিটার্নের উপর ফোকাস করবেন না।

অপ্রয়োজনীয়ভাবে রিটার্ন/ফলন তাড়া করবেন না।

আপনি কর্পোরেট এনসিডি বা ফিক্সড ডিপোজিটে বিনিয়োগের বিকল্প দেখতে পাবেন। সংশ্লিষ্ট ঝুঁকির প্রশংসা করুন। আপনি DHFL NCD বিনিয়োগকারীদের সংগ্রাম জানেন।

ক্রেডিট রিস্ক ফান্ড ভালো রিটার্ন দিতে পারে। ঝুঁকিও বেশি। আপনি জানেন ফ্র্যাঙ্কলিন ঋণ তহবিল বিনিয়োগকারীদের সাথে কি ঘটেছে।

ইক্যুইটি ফান্ড বা সোনায় টাকা রাখবেন না কারণ ব্যাঙ্কের ফিক্সড ডিপোজিট কম রিটার্ন দিচ্ছে। ইক্যুইটি এবং সোনার সাথে, রিটার্ন এমনকি নেতিবাচক হতে পারে। এই ধরনের বিনিয়োগ করার আগে আপনার ঝুঁকির ক্ষুধা এবং সম্পদ বরাদ্দ বিবেচনা করুন।